Дорожает осаго с апреля 2018

ЦБ предложит комплексное изменение ценообразования в ОСАГО в первой половине 2018 г.

МОСКВА, 21 июля. /ТАСС/. Банк России в первой половине 2018 года планирует предложить изменения базового тарифа и коэффициентов в ОСАГО. До этого же времени будет отложено введение новых коэффициентов по стажу и возрасту водителя, которые регулятор уже рассчитал, сообщил в интервью ТАСС заместитель председателя ЦБ Владимир Чистюхин.

«Мы пока вынуждены отложить эти новации. Есть законодательное ограничение, какое бы ни было изменение тарифов, мы можем сделать это один раз в год. Мы бы хотели комплексно подойти к актуарным расчетам — как по базовому тарифу, так и по региональным и другим коэффициентам, и уже предлагать изменения одновременно, чтобы не терять потом год, — сказал Чистюхин. — Я думаю, что это примерно первая половина 2018 года».

Он заверил, что планируемый переход на свободные тарифы ОСАГО будет плавным, а ценовая и физическая доступность полисов сохранится.

Что предлагали изменить в цене ОСАГО

В мае ЦБ предложил ввести в ОСАГО более подробную систему тарифных коэффициентов по стажу и возрасту. Согласно проекту указания, для водителей 22-24 лет со стажем вождения 5-6 лет полис подорожает на 55%, для водителей 25-29 лет со стажем 5-6 лет — на 31%, со стажем 7-9 лет — на 22%. Опытным водителям старшего возраста ЦБ предложил давать скидку — до 34% (для водителей от 49 лет со стажем вождения от 14 лет, сейчас скидок по этому параметру нет).

Кроме того, в полтора раза подорожают полисы без ограничения числа водителей (коэффициент для них вырастет с 1,8 до 2,7).

Ранее Российский союз автостраховщиков обращался в ЦБ с просьбой об изменении территориальных коэффициентов. По расчетам РСА, в 10 городах коэффициент нужно повысить в 2-6 раз. Максимальное повышение необходимо в Волгограде, посчитали страховщики: в этом случае стоимость страховки там вырастет с 5353 до 34 797 руб. При этом в ряде регионов ситуация позволяет понизить цену, считают в РСА.

Сейчас цены на ОСАГО регулирует ЦБ: базовый тариф для физлиц составляет 3432-4118 руб., для расчета окончательной стоимости полиса тариф умножается на восемь коэффициентов, которые тоже устанавливает ЦБ. Страховщикам такие цены недостаточны для безубыточной работы на рынке ОСАГО (в первом квартале рынок в целом потерял на ОСАГО 4,2 млрд руб.) и они просят ЦБ освободить тариф либо повысить его.

Первым шагом может стать расширение тарифного коридора, заявлял ранее Чистюхин, причем как «вверх», так и «вниз».

Подорожание ОСАГО

Страхование своей автогражданской ответственности, носящее в нашей стране обязательный характер, — это одна из основных статей расходов у современного автомобилиста.

Еще в прошлом году в силу вступили новые правила, по которым производится расчет стоимости полиса в каждом конкретном случае. После того как эти нововведения обрели юридическую силу автовладельцы стали платить за покупку ОСАГО на 40, а то и на 60% больше по сравнению с предыдущим периодом.

Как заявляют власти страны, это еще не предел подорожанию, ведь уже в нынешнем 2018 году планируется очередная переиндексация стоимости, после которой полис ОСАГО будет обходиться еще дороже.

Автострахование в 2018 и 2018 годах

Еще практически каждый автомобилист помнит те славные времена, когда полис ОСАГО обходился в копеечную сумму и о его покупке никто даже и не задумывался: это принималось как необходимость. Однако, несмотря на то, что времени с тех славных пор прошло не так уж и много, стоимость полиса изменилась кардинально и сегодня все больше россиян задумываются о том, приобретать ли им страховку.

Страховка в прошлом

12 апреля 2018 года произошло масштабное подорожание страховки ОСАГО, после которого стоимость полиса взлетела на сумму от 40 до 60% большую, чем была до этого. Это было связано с тем, что по указанию Центробанка страны были значительным образом изменены базовые тарифы, по которым происходит расчет стоимости полиса. Если до 12 апреля 2018 года этот тариф составлял сумму от 2 440 рублей до 2 574 рубля, то после подорожания тариф составил уже от 3 432 до 4 118 рублей. Разница ощутимая и это заметили практически все автовладельцы.

До этого подорожания было еще одно – 1 апреля 2018 года, но оно касалось тарифов, установленных в отдельных регионах.

После того, как автовладельцы стали массово возмущаться таким подорожанием, и было замечено, что россияне отказываются от страховки все чаще и чаще, Центробанк разъяснил, с чем связано изменение тарифов. В апреле 2018 года была повышена минимальная ставка по выплатам потерпевшим, которым был причинен ущерб жизни и здоровью. Если раньше она составляла 160 000 рублей, то после изменений стала 500 000 рублей. Также изменились и лимиты имущественных выплат.

Сегодняшняя ситуация

В настоящее время на территории РФ действуют базовые тарифы 2018 года с учетом поправочных коэффициентов. Вопрос о повышении тарифов и изменении расчета стоимости полиса ОСАГО находится в стадии разработки и утверждения, поэтому окончательно говорить о том, что до конца текущего года автолюбителей настигнут изменения говорить еще рано.

Сколько стоит вписать ещё одного водителя в ОСАГО? Смотрите здесь.

Подорожание ОСАГО

Почему стоимость может измениться?

РСА провел некоторые исследования, на основании которых они предполагают, что в текущем году стоимость страхового полиса ОСАГО может измениться в сторону повышения. В большей мере это связано с ростом курса доллара, что в свою очередь приведет к увеличению стоимости автозапчастей и ремонтных работ по восстановлению поврежденных транспортных средств. Так как страховые компании в этом случае будут нести большие чем сейчас убытки, то и денег на возмещение расходов им понадобится больше.

Эксперты Аналитического КРА сообщают, что к настоящему времени (данные на июнь 2018 года) убыточность автострахования по ОСАГО составляет чуть больше 73%. Прогнозируется, что к началу следующего 2018 года убытков станет еще больше и они составят около 94%. Если такое произойдет, то при нынешней стоимости полиса страховщики не смогут покрывать все расходы по страховке даже если задействуют активы с других видов страхования.

Это является прямой предпосылкой к повышению тарифов по ОСАГО уже в текущем году, чтобы не допустить обвала страховщиков в начале следующего календарного года.

Основными причинами, которые приводят к убыткам, считаются высокие выплаты по страховкам в случае причинения вреда жизни и (или) здоровью граждан, а также подорожание стоимости ремонтных работ и автозапчастей к поврежденным в ДТП автомобилям.

Второй причиной повышения стоимости полиса ОСАГО (не для всех граждан, а лишь для определенных «проблемных» категорий) становятся слишком быстрые темпы роста количества аварий на дорогах. Если автовладельцы, пренебрегающие культурой вождения и ПДД будут платить большие деньги за получение полиса, то это заставит их задуматься о своем поведении на дороге и пересмотреть его в лучшую сторону, чтобы в следующий раз заплатить меньшую сумму.

В текущем году планируется масса изменений относительно стоимости и порядка оформления полисов ОСАГО. Но, не стоит сразу впадать в панику, ведь окончательно еще не решено с какого числа и месяца такие изменения вступят в силу, а также кого точно они будут касаться.

В озвученных на сегодняшний день планах по расчету стоимости страховки значится введение в действие дополнительного (десятого) коэффициента, который и повлияет на всю стоимость страховки в целом.

Так, уже точно известно, что он будет носить повышающий характер.

На сегодняшний день озвучен следующий алгоритм его действия:

- если у вас меньше, чем 5 нарушений ПДД в текущем году, то ваш коэффициент будет равен 1;

- если вы нарушили ПДД от 5 до 10 раз в год, то будьте готовы к тому, что ваш коэффициент возрастет до 1,86;

- 10 – 15 нарушений в календарном году повлекут за собой применение коэффициента в 2,06;

- если вы имеете от 15 до 20 нарушений – в 2,26;

- все, что свыше, — 3,05.

Т.е. те, кто постоянно нарушает правила езды по автомобильным дорогам нашей страны, должен платить за ОСАГО почти в три раза больше, чем добросовестный и порядочный водитель.

Это первый возможный вариант повышения цен на ОСАГО, но в прессе встречается еще и другой. Согласно второму сценарию нарушители, имеющие за своими плечами 5 нарушений, должны будут уплатить стоимость ОСАГО с учетом повышающего коэффициента в 3,12. Злостные нарушители должны быть готовы к еще большим тарифам, вплоть до 8-кратного увеличения стоимости от первоначальной.

Как видите, если вы законопослушный гражданин, аккуратно управляющий своим транспортным средством и не имеющий нарушений, можете быть спокойны, каких-либо изменений стоимости ОСАГО в этом году для вас не предвидится.

Более того, Правительство РФ подсчитало, что если ввести в действие дополнительный повышающий коэффициент для автолюбителей, допускающих частые нарушения ПДД и аварии на дорогах, то культура вождения в разы повысится, а количество ДТП сократится как минимум на 30%.

Будет ли снижение стоимости полиса?

В настоящее время есть небольшая надежда на то, что все же хоть немного, но стоимость полиса может уменьшиться или хотя бы после введения повышающего коэффициента останется без изменения.

А.Журавлев, действующий депутат Госдумы и член партии «Единая Россия», внес предложение о том, что коэффициент мощности двигателя из расчета стоимости полиса ОСАГО стоит исключить.

Политический деятель считает, что эта характеристика автомобиля никоим образом не влияет на создание аварийной ситуации на дорогах страны.

Если же обратить внимание на статистические данные в отношении ДТП на дорогах, то подавляющее большинство аварий произошло с участием именно малолитражных транспортных средств.

Исходя из вышеизложенного, можно прийти к выводу, что предложение А.Журавлева не безосновательно и имеет право на существование.

Чего еще ждать от ОСАГО в текущем году?

2016 год, как и последние годы до него, привносит все большее количество изменений не только в расчет стоимости ОСАГО, но и в процедуру оформления полиса и заключения договора.

Среди наиболее значимых изменений текущего года значатся:

- До конца календарного года в планах ввести фото- и видеофиксацию номерных знаков автомобилей с целью выявления водителей, не заключивших договор ОСАГО и управляющих транспортным средством без полиса. Для запуска пробной версии совместного проекта уже достигнуты некоторые договоренности между главными органами, контролирующими наличие полисов у водителей – ГИБДД и страховые компании. Первые пробные камеры появятся в столичной Москве и в Казани. Первоначально планируется, что камеры будут срабатывать на нарушителей правил дорожного движения, а затем эти люди будут «пробиваться» по базе страховых компаний относительно наличия у них полиса ОСАГО.

- В настоящее время подготавливается законопроект, согласно которому страховщики смогут уйти от единого тарифа, утвержденного Центробанком России. В ближайшей перспективе страховщикам будет предоставлена свобода выбора базового тарифа, но в пределах четко ограниченного коридора – от 20 до 30%.

- Нововведения коснутся и деятельности непосредственно страховых агентов. Если в настоящее время они могут отказать вам в заключении договора страхования, если вы, например, не хотите заключать договора на дополнительные виды страхования, то уже в ближайшем будущем за безосновательный отказ в заключении обязательного страхования ОСАГО на страховую компанию могут быть наложены штрафные санкции. Аналогичная кара постигнет и тех агентов, что силой навязывают не нужные вам страховки. Озвучены ориентировочные суммы штрафа: 5 000 рублей – за отказ физическим лицам и от 100 000 до 500 000 рублей – юридическим лицам.

- В виду нелегкого экономического и финансового положения в стране страховщиков обязали сформировать страховые резервы за счет активов. Эти деньги должны стать гарантией погашения долговых обязательств страхователей перед потерпевшими лицами.

- Изменения постигнут и систему проверки полисов ОСАГО. Так, планируется, что право проведения проверочных мероприятий у страховщиков будет предоставлено некоторым общественным организациям и ассоциациям. Таким образом они смогут оказывать влияние на деятельность страховых компаний.

Как рассчитать износ автомобиля по ОСАГО? Смотрите здесь.

Компенсируют ли моральный вред по ОСАГО? Читайте в статье.

Еще одним положительным изменением в порядке получения полисов ОСАГО стало то, что с 1 июля 2018 года появилась возможность покупать электронный полис, т.е. имеющийся в базе данных, но отсутствующий на руках, т.е. возить такой документ с собой совершенно не обязательно. В начала года до 1 июля эта возможность носила тестовый характер и была доступна не всем, но успешность ее использования позволила внедрить повсеместное использование электронных полисов ОСАГО уже с лета 2018 года.

Таким образом, 2018 год не планирует масштабных повышений тарифов расчета ОСАГО для всех граждан, а затрагивает интересы лишь отдельных категорий водителей, которые считаются «проблемными» и ведут себя на дорогах вопреки правилам дорожного движения. Когда такие нововведения вступят в действие еще не известно, так как окончательный вариант повышающих коэффициентов находится в стадии утверждения. Помимо изменений стоимости полиса ОСАГО есть еще ряд изменений, которые затронут не только интересы автовладельцев, но и немного ограничат страховые компании.

Дорожает осаго с апреля 2018

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

На сколько подорожал полис ОСАГО в 2018 году — на сколько увеличилась стоимость ОСАГО на автомобиль с 12 апреля 2015 года?

В последнее время цены на все потребительские товары неумолимо растут, от чего жить становится, мягко говоря, дорого. ОСАГО является продуктом, который напрямую связан с Центробанком, что также влияет на его стоимость.

Сколько уже изменений претерпела автогражданка, однако останавливаться на этом она явно не намерена. На сегодняшний день стоимость страхового полиса достаточно велика, что ведет к некому бунту среди водителей. Рассмотрим на примере водителя с маленьким стажем. Он приобрел себе автомобиль с рук за 100 000 рублей, а вот ОСАГО на машину обойдется ему уже примерно в 13 000 рублей. Как мы видим, это не совсем выгодно.

Пока что судить о том, насколько увеличилась стоимость полиса ОСАГО на автомобиль в 2018 году еще рано, однако уже можно сказать какие нововведения ожидают владельцев транспортных средств.

Представители РСА ближе к апрелю будут выдвигать предложения относительно изменений тарифов на страхование всвязи с изменением курса доллара, так как на данный момент расчет страховой премии ведется в соответствии с курсом доллара в 65 рублей. Перерасчет необходим для того, чтобы компенсировать стоимость запчастей, которые идут на ремонт авто при наступлении страхового случая.

Как сообщил министр экономического развития РФ, в этом году также проиндексируются тарифы, установленные Центробанком на 7,5% в соответствии с инфляцией.

Для тех, кто часто нарушает правила ПДД и получает за это штрафы, также будут предусмотрены свои изменения, на основании которых увеличится стоимость ОСАГО из-за соответствующих коэффициентов и стимулирует повышение количества водителей, соблюдающих правила дорожного движения. Предварительно, данные поправки будут касаться тех, у кого имеется от пяти нарушений и более. Но как на самом деле оно произойдет пока неизвестно.

Кроме того, водители, которые нарушают ПДД по «пьяной» статье, пересечению сплошной или проезду на красный свет, придется отдать за страховку раза в 3 больше, чем обычно.

Как видите из того, что мы написали выше, пока рано говорить, насколько и когда вырастет страховка ОСАГО в 2018 году. Все нововведения планируют применить уже в этом году.

Еще свежо в памяти воспоминание, когда страховка стоила совсем копейки. Однако до сих пор многих из нас интересует вопрос: почему взлетел полис ОСАГО в цене?

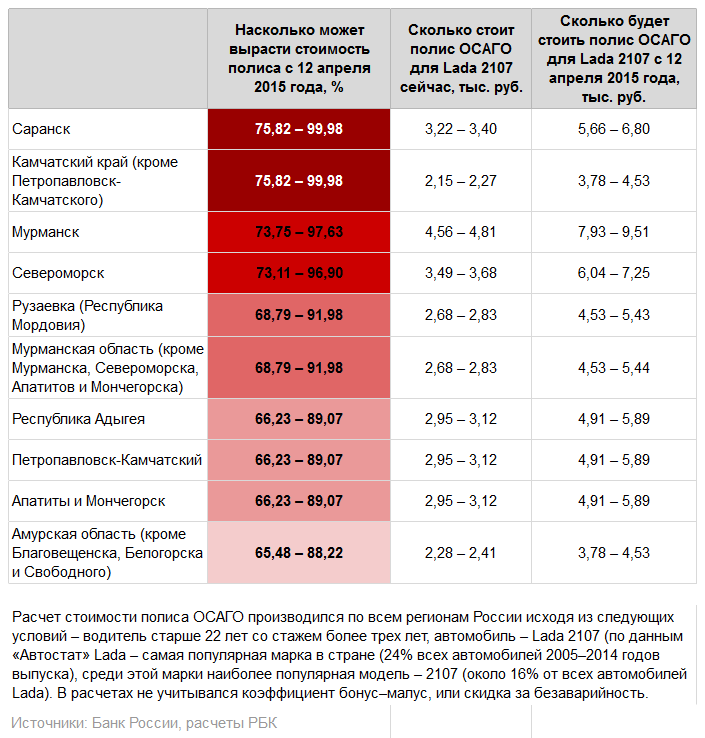

На тот момент ценник на автогражданку вырос для нижних границ тарифного коридора на 40%, а для верхних границ на 60%. В некоторых регионах рост цен составил 100%.

Итак, давайте рассмотрим насколько подорожала страховка ОСАГО 12 апреля 2015 года. По указанию Центробанка, 12 апреля 2015 года были повышены базовые тарифы для расчета автострахования. Ранее, данное значение составляло от 2440 рублей до 2574 рублей. На сегодняшний день тарифы для легковых автомобилей в отношении физических лиц составляют от 3432 рублей до 4118 рублей. Разница конечно же ощутимая.

Но было еще одно повышение цен на страховку ОСАГО с 1 апреля 2015 года на основании изменения размеров коэффициентов для регионов.

Именно так выглядело повышение стоимости полиса страхования:

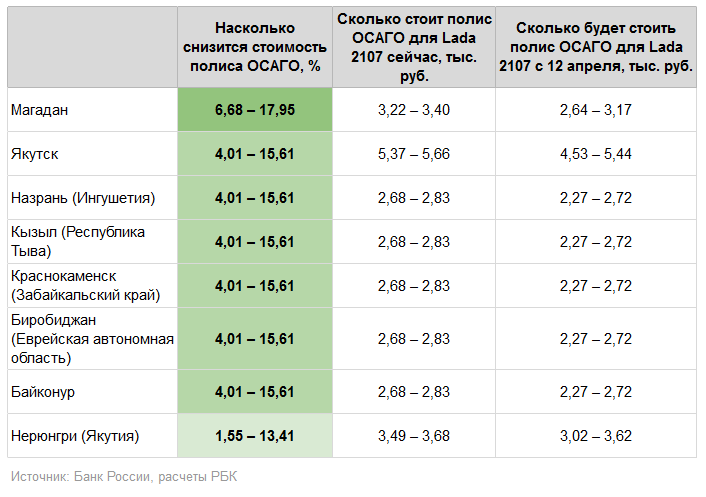

Но в этот период было не только повышение, но и снижение стоимости ОСАГО.

Центробанк объяснил с чем связан такой скачок цен в отношении страхования. С апреля 2015 года была повышена ставка по выплате в отношении ущерба жизни и здоровья по ОСАГО со 160 000 рублей до 500 000 рублей. Также был изменен лимит имущественных выплат со 120 000 рублей до 400 000 рублей.

Изменения происходят постоянно, и основную роль в изменении цены сыграл 2015 год. Однако в этом году повышение цены будет обусловлено курсом доллара, так как запчасти подорожали, и введением дополнительных поправок, которые будут ужесточать наказание за нарушение ПДД. Основываясь на данных, можно сделать вывод, что вводимые изменения являются не последними, а следовательно цена ОСАГО может вырасти еще и не раз.

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

ОСАГО подорожает к осени

Центробанк хочет изменить базовые тарифы ОСАГО

Уже в ближайшее время в России может заметно вырасти стоимость полиса ОСАГО. Центробанк до конца лета может изменить базовые тарифы, которые не менялись с 2015 года. На изменении коэффициентов давно настаивали страховщики. В последний раз рост стоимости автогражданки вынудил многих водителей попросту отказаться от приобретения страховки.

Центробанк планирует изменить базовые тарифы и коэффициенты к ним с 31 августа. Именно эта дата прописана в проекте указания о базовых ставках тарифа ОСАГО, — сообщают «Ведомости» со ссылкой на копию документа. Согласно проекту, действие текущих тарифов ОСАГО будет прекращено, а вместо них будут введены новые.

В настоящий момент базовый тариф составляет от 3431 до 4119 рублей, а итоговая стоимость ОСАГО рассчитывается с поправкой на регион, мощность двигателя, стаж и возраст водителя, а также коэффициент бонус-малус — скидка за безаварийную езду или наоборот надбавка за ДТП. ЦБ, как регулятор сферы автострахования, предлагает поменять базовую ставку, территориальные коэффициенты и коэффициенты по возрасту и стажу водителя. Их размер еще предстоит определить, но очевидно, что речь не идет о снижении ставок. Действующие коэффициенты бонус-малус и мощности двигателя останутся прежними.

Страховщики, которые неоднократно предлагали правительству изменить систему тарифов, с энтузиазмом восприняли известие об их скором пересмотре.

Как рассказал «Ведомостям» президент Российского союза автостраховщиков Игорь Юргенс, оптимальным решением будет полностью освободить тарифы от государственного регулирования. В таком случае стоимость полиса для безубыточных клиентов упадет до 50%, а для убыточных возрастет на 25-50%.

«Мы говорим не о повышении тарифов для всех, а об установлении справедливого, более индивидуального тарифа»,— подчеркнул Юргенс.

«Если будет серьезное повышение, то у меня есть опасение, что будет еще более массовый отказ от ОСАГО. Последнее [изменение тарифов] страхования показало на примере Красноярска, что 50% водителей, которые попадают в ДТП, имеют либо поддельный полис ОСАГО, либо не имеют его вовсе. Это подтверждено статистикой ГИБДД Красноярского края», — сказал «Известиям» глава Федерации автовладельцев России (ФАР) Сергей Канаев.

последнее повышение цен на ОСАГО произошло 12 апреля 2015 года. Тогда базовые ставки автострахования повысились сразу на 40%. Кроме этого, тарифный коридор был расширен с 5 до 20%. Это означает, что с того момента каждая страховая компания может делать наценку до 20% на минимальный базовый тариф автогражданки. Такое решение было принято Центробанком, который объяснил решение убыточностью бизнеса. Дошло до того, что из ряда регионов страховщики просто ушли, и автовладельцам стало негде купить страховку. Тогда нововведения вызвали недовольство у автомобилистов, многие из которых, как и отметил Канаев, просто отказались от покупки страховки.

В результате впервые за всю историю ОСАГО был зафиксирован резкий спад заключения договоров.

По данным РСА в 2013 году было заключено 42,7 млн договоров ОСАГО, в 2014-м — 42,6 млн, в 2015-м — 39,9 млн, в 2016-м — 39,1 млн, в 2017-м — 39,2 млн. При этом парк легковых и грузовых автомобилей страны за это время значительно увеличился: с 44,6 млн автомобилей в 2014 году до 50 млн в 2017. Таким образом, только по самым оптимистичным официальным данным

не менее 3 млн автовладельцев эксплуатировали машины без автогражданки или по поддельным документам.

В частности, в 2017 году количество штрафов за езду без полиса увеличилось на 40% и составило 2,8 млн протоколов.

Отсутствие ОСАГО сулит проблемы в случае ДТП: невиновному участнику придётся производить взыскание средств с такого водителя через суд. Однако это может растянуться не на один год. Специалисты отметили, что за последние три года в среднем количество таких дел увеличилось на 15-20%.

В автомобильном сообществе считают, что проблему отказа от полисов ОСАГО можно решить снижением тарифов на услуги страховщиков. Однако в РСА утверждают, что лучше изменить штрафы за езду без полиса.

Напомним, на сегодняшний день размер взыскания за это нарушение составляет 800 рублей.

Член комитета Госдумы по труду, социальной политике и делам ветеранов Сергей Вострецов в январе этого года разработал законопроект, предусматривающий увеличение штрафа за отсутствие полиса ОСАГО с 800 до 5 тыс. рублей. Однако в правительстве РФ отклонили этот законопроект.

Он пояснил, что многие автомобилисты предпочитают не приобретать ОСАГО, потому что сумма штрафа значительно ниже стоимости полиса. В частности, депутат привёл данные Минфина России, согласно которым в первой половине 2017 года стоимость полиса составляла в среднем 5,8 тыс. рублей.

Однако в правительстве РФ отклонили этот законопроект.

ОСАГО подорожает в сентябре 2018 года

В ближайшие дни, как ожидается, Банк России утвердит пакет документов по реформе автострахования. Первый этап либерализации ОСАГО начнется с сентября 2018 года.

Как сообщал ранее портал Avtospravochnaya.com, летом 2018 года планировалось актуализировать действующие тарифы ОСАГО за счет расширения тарифного коридора и изменения подходов к установлению ряда коэффициентов. Сегодня стало известно, что поправки перенесли на сентябрь 2018 года.

На первом этапе реформы будет расширен тарифный коридор, изменится срок расчета коэффициента КБМ, а также будет запущен механизм более высокой степени детализации показателя «возраст/стаж», что позволит осуществлять дифференцированную сегментацию автовладельцев.

Действующая тарифная система ОСАГО уже давно перестала отвечать потребностям рынка. В нее не заложены рыночные механизмы саморегулирования, что не позволяет страховщикам оперативно реагировать на изменение внешних условий.

В отличие от тарифных систем ведущих европейских государств, она учитывает меньше параметров для расчета премии, а значит, не позволяет с высокой достоверностью установить премию, адекватную уровню риска для конкретного клиента или клиентского сегмента.

«Мы видим, что органы власти нацелены на вектор поэтапной либерализации ОСАГО. Мы выступаем за полное освобождение тарифа, в несколько приёмов надо расширить тарифный коридор. Первый шаг, который будет сделан в этом направлении – страховщикам дадут возможность устанавливать некоторые коэффициенты», — оценивает реформу Президент Российского союза автостраховщиков Игорь Юргенс.

Установленные сейчас коэффициенты по возрасту и стажу не позволяют адекватно дифференцировать водителей по уровню потенциального риска и применять к ним обоснованный коэффициент. Это связано с явной недостаточностью установленных тарифами по ОСАГО групп риска. Количество сегментов по коэффициенту «возраст-стаж» может существенно увеличится – с 4 до 50. Для того, чтобы этот коэффициент не слишком сильно повлиял на стоимость полиса ОСАГО, на первом этапе планируется его минимальное отклонение по величине — на 5%. В дальнейшем значимость этого коэффициента увеличится.

Для расчета величины страховых премий сейчас используются некие усредненные показатели. Реформа позволит индивидуализировать тарифные предложения с учетом особенностей каждого конкретного автовладельца. На первом этапе право страховых компаний устанавливать оптимальный тариф будет ограничено так называемым тарифным коридором – возможностью минимального варьирования, в пределах 20% (как вверх, так и вниз), относительно базовых показателей, устанавливаемых Банком России.

Определение тарифного коридора позволит детализировать тарифы в большей степени, чем по действующим правилам. Но наличие «потолка» сокращает возможности маневра — страховые компании, скорее всего, будут оперировать масштабными категориями «групп» и «сегментов» клиентов.

Индивидуальный тарифный подход к каждому автовладельцу способна обеспечить лишь полная либерализация ОСАГО, являющаяся конечной целью реформы. Опасения относительно того, что следствием либерализации станет неуправляемое повышение тарифов, мировой опыт не подтверждает. Конкурентная среда является действенным рыночным ограничителем для немотивированного роста тарифов.

Так, в Германии переход к свободным тарифам, начавшийся в 1994 году, привел к незначительному и кратковременному увеличению среднего размера премии, которая в дальнейшем начала снижаться.

«Либерализация ОСАГО приведет к отказу от практики установления тарифов по неадекватному принципу «общей температуры по больнице», — уверен автоэксперт Игорь Моржаретто. – Она позволит учитывать индивидуальный опыт и стиль вождения, повысит личную ответственность автовладельцев».

Снова реформа ОСАГО: будет еще дороже

Представители Центробанка, Минфина и страхового общества провели закрытое совещание. К какому-то окончательному решению стороны на нем не пришли, но простым автомобилистам в следующем году стоит ждать значительного повышения тарифов ОСАГО.

Страховщики по-прежнему настаивают на убыточности работы в сегменте «автогражданки» и просят Центробанк (а он является регулятором рынка ОСАГО) отпустить тарифы в «свободное плавание». Якобы тогда страховые компании будут бороться за каждого клиента, выведут свою деятельность на безубыточный уровень и серьезно повысят качество предоставляемых услуг.

В Центробанке пока окончательно не решили, что делать с тарифами, но готовы идти на уступки. Из-за этого даже было отложено введение новых коэффициентов по ОСАГО. Первый зампред Центробанка Владимир Чистюхин поспешил успокоить автомобилистов, заявив, что переход на свободные тарифы ОСАГО будет плавным, а полисы сохранят «ценовую и физическую доступность».

«Мы пока вынуждены отложить эти новации. Есть законодательное ограничение, какое бы ни было изменение тарифов, мы можем сделать это один раз в год. Мы бы хотели комплексно подойти к актуарным расчетам — как по базовому тарифу, так и по региональным и другим коэффициентам, и уже предлагать изменения одновременно, чтобы не терять потом год, — заявил Чистюхин агентству ТАСС. — Я думаю, что это примерно первая половина 2018 года».

Страховщики говорят, что как минимум в десяти регионах России тарифы уже сегодня нужно увеличить в 2-6 раз. Самым убыточным в Российском союзе автостраховщиков считают Волгоград, тут предлагается повысить минимальную стоимость полиса ОСАГО с 5353 руб. до 34 797 руб.!

Владимир Чистюхин пообещал для начала расширить тарифный коридор, причем как вниз, так и вверх. Впрочем, вряд ли кто-то из страховщиков будет предлагать ОСАГО дешевле максимально возможного. После перехода на натуральное возмещение (ремонт вместо денежной выплаты) даже самые крупные страховые компании стали продавать полисы по максимально возможной цене.

В любом случае автомобилистам стоит готовиться к тому, что уже в следующем году стоимость полиса ОСАГО значительно вырастет, а еще чрез год может сравняться с ценой добровольной автостраховки каско.

-

Центробанк также предлагает расширить прямое возмещение убытков на те аварии, в которых приняло участие более двух автомобилей.

Новый ОСАГО в 2018 году

Центральным банком совместно со страховщиками и Министерством финансов было проведено закрытое совещание, в ходе которого принято решение о либерализации тарифов обязательного автострахования. Новый ОСАГО в 2018 году для большинства автовладельцев значительно подорожает, хотя зампредседателя ЦБ Владимир Чистюхин заявил, что отпускание тарифов в «свободное плавание» будет происходить постепенно.

Предлагаем обсудить такие вопросы:

Новый ОСАГО в 2018 году: последние новости

ЦБ все-таки поддался уговорам страховщиков. Базовый тариф, который сейчас варьируется от 3,4 до 4,1 тысячи, возможно будет увеличен в несколько раз. Планируется изменить коэффициенты возраста и стажа водителей. Согласно разработанному проекту, водителей ожидают такие изменения цен:

- Для водителей возрастом 22-24 года, которые имеют стаж вождения 5-6 лет, полис подорожает на 55%.

- Для водителей возрастом от 25 до 29 лет с таким же стажем вождения, страховка станет дороже на 31%, а если стаж вождения 7-9 лет, тогда подорожание составит 22%.

- Для водителей старшего возраста (от 49 лет) с большим стажем вождения (от 14 лет) будет предусмотрена скидка до 34% (сейчас подобного нет).

Стоимость ОСАГО в 2018 году также будет зависеть от региона и так называемого опасного вождения, то есть количества аварий, в которые попадает водитель.

Чистюхин отметил, что повышение тарифов произойдет не ранее первой половины 2018 года, поскольку изменения в правила и условия страхования законодательством разрешено вносить только раз в году. К тому же чиновник отметил, что повышение цен будет плавным, но эксперты отмечают, что скоро стоимость ОСАГО догонит добровольное страхование.

Новая форма полиса ОСАГО

Согласно принятым изменениям правил ОСАГО, что вступят в действие с 1 января 2018 года, форма полиса обязательного страхования будет иметь QR-код размером 20х20 мм. Он выступит дополнительной защитой от подделок, которые часто используют мошенники. Наличие QR-кода позволит быстро проверить оригинальность полиса. Дополнительная защита будет использоваться и для печатных бланков, и для электронных версий.

Нововведение позволит проверить подлинность полиса через Интернет в любом месте. Это сможет сделать как сотрудник ГИБДД, так и автовладелец. К примеру, сейчас сотрудник ДПС может проверить только наличие страхового полиса. По мнению чиновников, наличие QR-кода упростит оформление ДТП по европротоколу, когда владельцам приходится самостоятельно проверять подлинность полиса ОСАГО.

Напомним, что в 2016 году было принято решение об использовании улучшенной защиты бланков ОСАГО. Использование водяных знаков, сложного цветового фона и металлической нити должно было сократить количество подделок, но на практике оказалось, что мошенники смогли значительно быстрее адаптироваться к новым бланкам и научиться их подделывать.

Чиновники рассчитывают, что введение QR-кода в обязательном порядке позволит обеспечить надежную защиту бланков, но эксперты не разделяют это мнение. Многие из экспертов сообщают, что мошенники могут научиться рисовать свои QR-коды, которые будут вести на поддельный сайт РСА, где можно посмотреть все сведения о полисе.

Какие еще изменения коснутся ОСАГО в 2018 году?

Несмотря на то, что стоимость ОСАГО по региональному коэффициенту в некоторых областях может вырасти до 35 тысяч рублей, имеются и приятные новости для автовладельцев. И вот главные из них:

- Центробанк планирует упростить процедуру прямого возмещения убытков.

- Рассчитывать на компенсацию ущерба смогут участники всех аварий вне зависимости от количества автомобилей.

- Размер компенсации по европротоколу будет увеличен до 100 тысяч рублей.

Центральным Банком принято решение об упрощении процедуры возмещения убытков, полученных в результате ДТП. Рассчитывать на компенсацию водители могут, когда в аварии участвовало два и более автомобилей.

Теперь обратиться в свою страховую компанию смогут все пострадавшие. Страховщики недовольны таким решением, поскольку это может значительно увеличить размер их убытков.

К приятным новостям также можно отнести и то, что размер по европротоколу будет увеличен до 100 тысяч рублей. Сейчас максимальная сумма не превышает 50 тысяч рублей. Оформление по европротоколу происходит без сотрудников ГИБДД при условии отсутствия пострадавших. Все полученные повреждения в обязательном порядке должны быть зафиксированы техническими средствами, предусмотренными документом. Рассчитывать на компенсацию могут оба водителя вне зависимости от того, кто из них виновник ДТП.

Чтобы уменьшить количество случаев мошенничества, электронные полисы будут действовать не со дня покупки, а спустя 72 часа.

Так недобросовестные водители не смогут оформить полис и получить компенсацию по нему после того, как уже случилась авария. Ведь оформление ОСАГО через Интернет занимает всего несколько минут, и этим часто пользуются мошенники.

О том, что касается цены нового полиса ОСАГО, то она останется приблизительно такой же, как в 2017 году, значительных изменений не ожидается.

Больше информации о грядущих изменениях и формате выплат по полису смотрите в видео:

ОСАГО подорожает с 1 апреля

Более чем на 30% возрастет стоимость ОСАГО, начиная с 1 апреля текущего года. Об этом сообщил журналистам заместитель председателя Центробанка Владимир Чистюхин.

Одной из причин грядущего повышения цен на страхование автогражданской ответственности названо падение курса рубля на валютном рынке. Еще один фактор – увеличение размеров страховых выплат в качестве компенсации вреда, причиненного жизни и здоровью пострадавших в ДТП: с 01.04.2015 года максимальная сумма, подлежащая оплате в качестве страхового вознаграждения составит 400 000 рублей против действующих 120 000.

Кроме того, таким образом планируется обеспечить доступность полисов ОСАГО для автомобилистов – по состоянию на сегодняшний день страховой бизнес в этой сфере убыточен, в связи с чем во многих регионах практикуется так называемое навязывание дополнительных услуг, без оплаты которых застраховать ответственность зачастую невозможно.

По словам Чистюхина, верхний предел коэффициента подорожания ОСАГО пока неизвестен. Российское страховое сообщество представило расчеты, в соответствии с которыми считает рентабельным повышение цен вдвое, однако столь глобальное изменение стоимости ЦБ не одобрил.