Если налог на имущество нулевой надо сдавать

Нулевая декларация по налогу на имущество за 2017 год: нужно ли сдавать

Некоторые компании уже собрались подавать нулевую декларацию по налогу на имущество за 2017 год. Может этого не стоит делать, поскольку нет такой обязанности? Разберем данную ситуацию.

Нет объекта – нет и налогового отчета

На наш взгляд, те, кто задумывается о сдаче нулевой декларации по налогу на имущество за 2017 год, пропустили важные изменения по данному налогу, которые произошли в законодательстве еще в 2009 году.

Так, Федеральный закон от 30 октября 2009 года № 242-ФЗ уточнил термин «налогоплательщик налога на имущество организаций», которое содержит п. 1 ст. 373 НК НФ. Это только те компании, которые имеют имущество, которое ст. 374 Кодекса признает объектом налогообложения. Эта поправка начала действовать с 1 января 2010 года.

Напомним, что речь идет об организациях, у которых есть имущество и оно стоит у них на балансе в качестве основных средств по всем правилам бухгалтерского учета. Такое имущество может быть:

- движимое и недвижимое;

- переданное во временное владение/пользование/распоряжение;

- доверительное управление;

- внесенное в совместный бизнес.

В разъяснениях от 23 сентября 2011 года № 03-05-05-01/74 Минфин делает важный вывод: с 01.01.2010 года предприятия, у которых нет объекта по налогу на имущество, не признаются его плательщиками. Они не обязаны сдавать в ИФНС нулевую декларацию налога на имущество организаций. При этом расчеты по авансовым платежам тоже сдавать не нужно.

Аналогичный подход действует в отношении объектов ОС основных средств из I или II амортизационных групп по Классификации основных средств (утв. постановлением Правительства РФ от 01.01.2002 № 1) на основании п. 8 ст. 374 НК РФ. В основном, это движимые вещи, которые служат от 1 года до 3х лет и очень активно эксплуатируются.

Заметим, что про нулевую декларацию по налогу на имущество организаций в НК РФ ничего не сказано. Более того: обязанность как-то извещать налоговиков об отсутствии объектов по налогу на имущество организаций тоже не предусмотрена. При наличии поползновений в эту сторону, ссылайтесь на положения ст. 374 НК РФ.

Некоторые предприятия могут пользоваться льготами по налогу на имущество в отношении всех принадлежащих им объектов. На основании ст. 381 НК РФ они полностью свободны от налога на имущество. Например – юридические консультации (п. 14 ст. 381). Надо ли в этом случает подавать образец нулевой декларации по налогу на имущество?

Ответ: еще как надо. Причем нулевым данный отчет можно называть с натяжкой.

Логика такова: такие организации продолжают оставаться плательщиками данного налога, поскольку в наличии объект по нему. Применение к нему льготы на его существование никак не влияет. Расчеты по авансам тоже надо сдавать. То есть действует общий порядок.

Самортизировали на 100%

Еще одна пограничная ситуация, когда предприятие всё же обязано сдать, условно говоря, нулевую декларацию по налогу на имущество за 2017 год, – полная амортизация своего имущества (остаточная стоимость = 0).

Объект по налогу существует, пока не списан с учета на балансе. Когда же его стоимость отработана на 100%, основания для его выбытия из бухучета еще нет. В этом случае налог отчислять не нужно, но о декларации позаботиться придется (письмо ФНС от 08.02.2010 № 3-3-05/128).

Нужно ли сдавать декларацию по налогу на имущество если его нет?

01.11.2017 6,609 Просмотры

Часто индивидуальным предпринимателям и коммерческим организациям приходится решать вопрос оформления нулевой декларации на отсутствующее у них имущество. Они не могут понять, что будет, если они не подадут такую декларацию. Ведь, если у них нет в собственности имущества, то и незачем отчитываться в налоговой. Вопрос, надо ли сдавать нулевую декларацию по налогу на отсутствующее имущество требует тщательного разбора, иначе можно заработать штрафы за несвоевременную сдачу налоговой отчетности. Помогут в этом опытные юристы, специализирующиеся по налоговому праву и хорошо разбирающиеся во всех отчетных процедурах при общении субъектов экономической деятельности с налоговой.

Положение Налогового кодекса о статусе налогоплательщика

Налогоплательщиками налога на имущество признаются организации, владеющие имуществом, признаваемым объектом налогообложения в соответствии со статьей 374 Налогового Кодекса. Закон обязывает собственников платить налог с такой собственности и определяет, когда и куда сдавать декларацию по налогу на имущество.

Налогоплательщиками налога на имущество признаются организации, владеющие имуществом, признаваемым объектом налогообложения в соответствии со статьей 374 Налогового Кодекса. Закон обязывает собственников платить налог с такой собственности и определяет, когда и куда сдавать декларацию по налогу на имущество.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Звоните:

Это быстро и бесплатно !

Однако вопрос обложения налогом имущества не ограничивается его наличием или отсутствием. В правовой практике на рынке работают организации, обладающие налоговыми льготами, а также физические лица, которые в 2016 году полностью утратили свое имущество. В такой ситуации они все еще являются налогоплательщиками, так как по отчетной документации оно не списано еще с баланса организации или частного предпринимателя. Поэтому данным категориям налогоплательщиков требуется в 2017 году подавать в налоговую инспекцию декларирование отсутствия имущества в 2016 году.

Однако вопрос обложения налогом имущества не ограничивается его наличием или отсутствием. В правовой практике на рынке работают организации, обладающие налоговыми льготами, а также физические лица, которые в 2016 году полностью утратили свое имущество. В такой ситуации они все еще являются налогоплательщиками, так как по отчетной документации оно не списано еще с баланса организации или частного предпринимателя. Поэтому данным категориям налогоплательщиков требуется в 2017 году подавать в налоговую инспекцию декларирование отсутствия имущества в 2016 году.

Акция: 350 рублей БЕСПЛАТНО

до 31 декабря 2018

Звоните:

+7(812)317-11-38 (Санкт-Петербург)

Задайте свой вопрос, и в течение 6 часов юрист-эксперт по имуществу его изучит и предоставит Вам решение.

Когда должна подаваться нулевая отчетность по налогооблагаемому имуществу?

Действующий закон обязывает всех налогоплательщиков заполнять нулевую налоговую отчетность на имеющееся у них налогооблагаемое имущество независимо от того, была ли с него или нет получена прибыль в 2016 году по причине:

- полной амортизации основных средств производства;

- сезонности предпринимательской деятельности;

- полного разрушения движимого имущества в виде транспортного средства в результате аварии;

- ведения коммерческой деятельности ненадлежащим образом, в результате чего нельзя было получить доход.

Следует помнить, что для предприятий и ИП, работающих в разных системах налогообложения, декларации нулевой отчетности заполняются по разным образцам. При УСН налогоплательщик должен заполнить только титульный лист и внести свои реквизиты. Он может даже не указывать свои личные данные, ограничившись лишь подписью под заполненным документом. При использовании ОСН документ заполняется по стандартному образцу.

Следует помнить, что для предприятий и ИП, работающих в разных системах налогообложения, декларации нулевой отчетности заполняются по разным образцам. При УСН налогоплательщик должен заполнить только титульный лист и внести свои реквизиты. Он может даже не указывать свои личные данные, ограничившись лишь подписью под заполненным документом. При использовании ОСН документ заполняется по стандартному образцу.

Правила заполнения отчетного документа для налоговой при отсутствии прибыли или утрате имущества в 2016 году

Если за прошлый год предприниматель или организация фактически утратили свое налогооблагаемое недвижимое и движимое имущество, но еще не сняли его с баланса, они должны в обязательном порядке подать документ с нулевой отчетностью в налоговую. Он не потребует сложных расчетов. Правила оформления требуют от ИП и ООО только подробного заполнения титульного листа, а также блока, подтверждающего верность поданных сведений. Он заполняется вместе с инспектором в налоговой. Налогоплательщик только подписывает вторую часть в этом блоке отчетности.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Звоните:

Москва +7(499)755-81-96 (бесплатно)

Санкт-Петербург +7(812)317-11-38 (бесплатно)

Это быстро и бесплатно

Подача нулевой декларации по налогу на имущество

Чтобы провести расчет по налогам с государством, одного внесения платы достаточно не всегда. Иногда перед выполнением операции необходимо заполнять отчетную документацию. Однако часто возникает вопрос: нужно ли подавать нулевую декларацию по налогу на имущество в 2018 году?

Если у организации в собственности находятся движимое или недвижимое имущество, которое числится в составе основных средств на балансе предприятия, компания должна будет сдавать отчётную документацию по имущественному налогу.

Декларация предоставляется в отделение ФНС. Гражданин должен обратиться в офис организации, расположенный по местоположению налогооблагаемого имущества. Это утверждено положениями ст. 386 НК РФ.

При наличии у организации в составе основных средств имущество первых и вторых амортизационных групп, их стоимость необязательна к указанию в расчете авансовых платежей. Если у компании есть в наличии движимое имущество 3-10 группы, попадающие под льготу, его остаточная стоимость должна быть отображена во втором разделе налоговой декларации.

При принятии после произведенных расчетов отрицательного значения суммы налога, что может произойти при применении различных льгот и вычетов должен, ЮЛ должно будет подать нулевую декларацию.

При отсутствии у организации налогооблагаемых основных средств сдавать декларацию нет необходимости, так как при этом организация не является налогоплательщиком.

Это утверждено ст. 373 НК РФ. Предпринимателям также нет необходимости сдавать декларацию.

В большинстве случаев для организаций предусмотрены авансовые платежи. При их выплате также потребуется сдавать отчётную документацию. Общая годовая декларация должна быть подана не позднее 30 марта года, следующего после окончания налогового периода. Это утверждено ст. 386 НК РФ.

При выпадении крайнего дня уплаты налога на выходной или праздничный день, дата сдачи отчётной документации и уплата налога может быть произведена в ближайший к нему рабочий день.

При лишении организацией своих основных средств в течении года, декларация может быть подана досрочно. Документы в этом случае нужно подать после окончания месяца, в котором произошло списание последнего налогооблагаемого объекта с баланса предприятия.

Однако если в течение года у организации появились новые основные средства, ЮЛ обязан будет подать уточненную декларацию по налогу и выплатить недостающие денежные средства.

Законодательная база

Процесс взимания налога на имущество, а также список и правила оформления отчетной документации регламентируются главой 30 НК РФ, а также нормативно-правовыми актами администрации принятыми в конкретном субъекте РФ.

Нулевая декларация по налогу на имущество

Нулевая декларация по налогу на имущество подразумевает под собой отсутствие объектов налогообложения в составе основных средств организации. Это может быть в различных случаях. К примеру, у компании имеются лишь объекты, которые включены в первую или вторую амортизационную группу.

Данные активы не являются объектами налогообложения. Это регламентируется ст. 374 НК РФ.

Юридических лиц

Юридические лица, у которых в составе основных средств предприятия имеется имущество облагаемое налогом, обязаны подавать в отделении ФНС налоговую декларацию после окончания каждого отчётного периода.

Как подать заявление на освобождение от налога на имущество ИП? Смотрите тут.

Так как декларацию по имущественному налогу должны предоставлять только лица, являющиеся плательщиками данной выплаты, организация, не имеющая в составе основных средств объектов налогообложения, отчётную документацию не сдаёт.

В некоторых случаях может возникнуть ситуация, когда имущество облагаемое налогом полностью амортизировано, соответственно его остаточная стоимость будет равна нулю. При этом организация также обязана подавать нулевую декларацию, так как даже полностью амортизированный объект, числящейся на балансе предприятия в составе основных средств, продолжает являться объектом налогообложения.

Форма бланка декларации по имущественному налогу утверждена Приказом ФНС России от 24.11.2011 № ММВ-7-11/895.

Данный документ состоит из трех разделов и титульного листа.

- В первом разделе указывается размер денежных средств, которые ЮЛ обязано перевести в региональный бюджет по имущественному налогу.

- Во втором разделе уточняется налоговая база и исчисление суммы налога.

- В третьем разделе указывается процесс исчисления суммы налога при определении налоговой базы для объекта недвижимости, исходя из кадастровой стоимости объекта.

Декларация по налогу на имущество может поддаваться в ФНС как в бумажном, так и в электронном варианте. Однако есть некоторые исключения. При сдаче отчётной документации организацией со среднесписочной численностью персонала более 100 человек, а также вновь созданной организацией с численностью сотрудников более 100 человек, может подача декларации может быть осуществлена только на электронных носителях. Это утверждено 80 ст. НК РФ.

При заполнении налоговой декларации необходимо учитывать ряд правил:

- необходимо применять актуальную на данный момент времени форму декларации, изменения в бланке этого документа происходит довольно часто, поэтому перед заполнением декларации рекомендуется уточнить все произошедшие нововведения;

- денежные единицы указываются в рублях без копеек;

- буквы и цифры пишутся четко крупно;

- при возникновении вопросов по заполнению документа можно уточнить возникшие непонятности в «порядке заполнения налоговой декларации», это официальный документ, где есть подробное ответы на часто возникающие вопросы.

После заполнения декларации, юр. лицо может подать отчётную документацию в налоговой орган, воспользовавшись одним из следующих способов:

- лично посетив отделение ФНС;

- воспользовавшись курьерской службой;

- почтовым отправлением заказного письма;

- на электронных ресурсах.

Образец декларации по налогу на имущество здесь.

В некоторых случаях имущественный налог организации не уплачивается по причине распространения на имущество льготы или вычета. К примеру, для компаний, которые занимаются производством лекарственных препаратов, могут быть применимые различные льготы вплоть до полного освобождения их от уплаты налога.

В данном случае освобождение от обязанности перечисления денежных средств в бюджет будет применено к помещениям и оборудованию, которые используются для производства фармацевтической продукции. При отсутствии у организации иных объектов, имущественный налог она не уплачивает.

Однако при применении налоговых послаблений в отношении имущества, компания не лишается статуса налогоплательщика. Таким образом она обязана предоставлять декларацию по налогу на имущество в установленном законом порядке.

Что является объектами налогообложения по налогу на имущество организаций? Информация здесь.

Как рассчитывается налог на имущество? Подробности в этой статье.

Ответственность за несдачу

Если организацией не были внесены денежные средства для оплаты имущественного налога в установленный законом срок либо же при просрочке сдачи отчётной документации по данному платежу, в отношении компании могут быть применены штрафные санкции. В данном случае юридическое лицо имеют право привлечь к административной или налоговой ответственности.

Штраф будет составлять от 20 до 40% от суммы просрочки. За каждый день задержки компании будут начисляться пени в установленном законом размере. Такой порядок регламентируется 106 статьей НК РФ.

На видео о подаче декларации

Нулевая декларация по налогу на имущество 2016

По итогам 2016 года налогоплательщики налога на имущество должны представить декларацию. О нулевой декларации по налогу на имущество расскажем в нашем материале.

Если нет объектов

Наиболее распространенный случай, когда декларацию по налогу на имущество можно назвать нулевой, т. е. нет данных для ее заполнения, — это когда у организации отсутствует имущество, признаваемое объектом налогообложения. Ведь если нет объектов налогообложения налогом на имущество, такая организация не будет являться налогоплательщиком (п. 1 ст.373 НК РФ).

Например, в организации есть только объекты основных средств, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств (Постановление Правительства РФ от 01.01.2002 № 1). Такие основные средства объектом налогообложения налогом на имущество не признаются (пп. 8 п. 4 ст. 374 НК РФ).

А поскольку налоговую декларацию по налогу на имущество должны представлять только налогоплательщики (ст. 386 НК РФ), то организация, не имеющая имущества, признаваемого объектом налогообложения, «имущественную» декларацию не сдает (Письма Минфина от 17.04.2012 №03-02-08/41, от 12.10.2011 № 03-05-05-01/81).

Если имущество льготируемое

Возможна ситуация, когда налог на имущество организация не уплачивает потому, что на ее объекты распространяются льготы по налогу на имущество.

Так, к примеру, основным видом деятельности организации является производство фармацевтической продукции. В таком случае имущество, используемое такой организацией для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями, освобождается от налогообложения (п. 4 ст. 381 НК РФ). Если иных объектов у организации нет и налог на имущество она не уплачивает, казалось бы, декларацию по налогу на имущество можно не сдавать.

Однако, применение организаций льгот в отношении объектов налогообложения налогом на имущество, не лишает организацию статуса налогоплательщика. Следовательно, представлять налоговую декларацию по налогу на имущество она должна в общем порядке.

Если остаточная стоимость нулевая

Может возникнуть и такая ситуация, когда все объекты налогообложения налогом на имущество полностью самортизированы и остаточная стоимость их равна нулю. И в этом случае отсутствие налога к уплате – не повод забыть про декларацию. Ведь даже полностью самортизированный объект основных средств не перестает быть объектом налогообложения налогом на имущество. Следовательно, представлять налоговую декларацию налогоплательщики-владельцы основных средств с нулевой остаточной стоимостью обязаны (Письмо ФНС от 08.02.2010 № 3-3-05/128 ).

О порядке заполнения декларации по налогу на имущество за 2016 год можно прочитать в нашем отдельном материале.

Нужно ли сдавать нулевую декларацию по налогу на имущество?

Кто считается плательщиком налога

За вопросы, связанные с налогом на имущество, отвечает гл. 30 НК РФ. Так что обратимся к ней, чтобы ответить на обозначенные в начале статьи вопросы.

Согласно ст. 386 НК РФ по итогам периодов — отчетного и налогового — налогоплательщик должен представить расчеты по авансам и декларацию. При этом плательщиками налога на имущество по ст. 373 НК РФ являются организации, у которых есть имущество, признаваемое объектом налогообложения, то есть имущество, учитываемое на балансе фирмы в качестве основных средств по правилам бухгалтерского учета (ст. 374 НК РФ). Причем ОС может принадлежать хозсубъекту не только на праве собственности, но и по договору аренды, лизинга и т. д.

Если организация применяет специальный налоговый режим — УСН, ЕНВД или ЕСХН, то для нее существуют особые правила учета ОС в качестве объекта обложения налогом на имущество.

Нулевой расчет по налогу

Делаем выводы: если у организации не стоят на балансе ОС, значит, она не имеет объектов обложения и не является плательщиком налога на имущество. Соответственно, такая фирма не должна представлять расчеты по авансам и декларацию по налогу на имущество.

Таким образом, при отсутствии данных для заполнения расчета его можно считать нулевым. А как мы выяснили, расчет нулевой по налогу на имущество не представляется в налоговую инспекцию. При этом нет никаких законодательных указаний о том, чтобы дополнительно информировать налоговые органы об отсутствии у организации ОС на балансе, поэтому в рассматриваемом случае можно просто не сдавать отчетность по налогу на имущество без написания дополнительных пояснений в ИФНС.

Имущество на балансе есть, но налога нет

В п. 4 ст. 374 перечислено имущество, не признаваемое объектом обложения налогом. К нему, в частности, относятся:

- земельные участки, водные объекты, природные ресурсы;

- памятники культуры и искусства;

- ядерные установки;

- суда, зарегистрированные в Международном реестре судов;

- ОС первой и второй амортизационных групп (здесь следует сделать оговорку о том, что согласно закону «О внесении изменений…» от 03.08.2018 № 302-ФЗ с 01.01.2019 этот пункт утратит силу).

Таким образом, ситуация с нулевой декларацией по налогу на имущество аналогична указанной в предыдущем разделе: если на балансе имеем только перечисленное выше имущество, то объекта обложения нет, поэтому хозсубъект не является плательщиком налога и декларацию не сдает.

Имущество принадлежит к объектам обложения, но налога нет

По уплате налога на имущество государство предоставляет льготы некоторым категориям налогоплательщиков. Полный список освобожденных от налогообложения есть в ст. 381 НК РФ. Может получиться, что у фирмы объект налогообложения присутствует, но налог платить не надо, так как организация или само имущество относится к льготной категории. Таким образом, имея объект обложения, фирма становится налогоплательщиком даже при нулевом налоге на имущество. В таком случае появляется необходимость сдавать декларацию.

Нулевым такой расчет налога на имущество уже не будет, так как данные об объекте ОС следует внести в декларацию: раздел 2 заполняется данными об остаточной стоимости ОС и о принадлежности к льготируемой группе.

Второй вариант, когда налог платить не надо, но облагаемое имущество имеется у предприятия, — это полная амортизация ОС. Допустим, объекты налогообложения полностью самортизированы, то есть не имеют остаточной стоимости по бухгалтерскому учету, поэтому налоговая база равна нулю, но на балансе предприятия они продолжают учитываться. Сдавать ли нулевой налог на имущество в таком случае? Действуем аналогично с льготным имуществом: объект обложения есть, значит, декларацию сдаем. Только в этом случае она будет действительно нулевой.

Нулевую декларацию хозсубъект не сдает, если нет объекта обложения налогом на имущество. Если объект обложения в организации есть, но фирма или имущество относится к льготной категории, то надо сдать декларацию и указать данные по этому имуществу. Если на балансе предприятии числятся полностью самортизированные ОС, относящиеся к объектам обложения, то сдавать следует нулевую декларацию.

Расчет по налогу на имущество за 9 месяцев: заполнение, сроки сдачи, образец

Подходит время квартальной отчетности. Сдать расчет по авансовому платежу по налогу на имущество за 3 квартал 2018 года надо не позднее 30 октября.

В этой статье мы расскажем о том, как заполнять расчет российской организации.

Кто должен представить Расчет

Не являются объектом налогообложения в 2018 году объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификатором ОС. Таким образом, если у организации имеется только имущество, отнесенное к первой или второй группе ОС, она не обязана сдавать расчеты и декларацию по налогу на имущество.

Обратите внимание

Региональные законодатели могут не устанавливать отчетные периоды и тогда расчеты по авансам сдавать не надо. Загляните в региональный закон о налоге на имущество организаций.

По какой форме сдавать расчет и какие разделы

- Титульный лист;

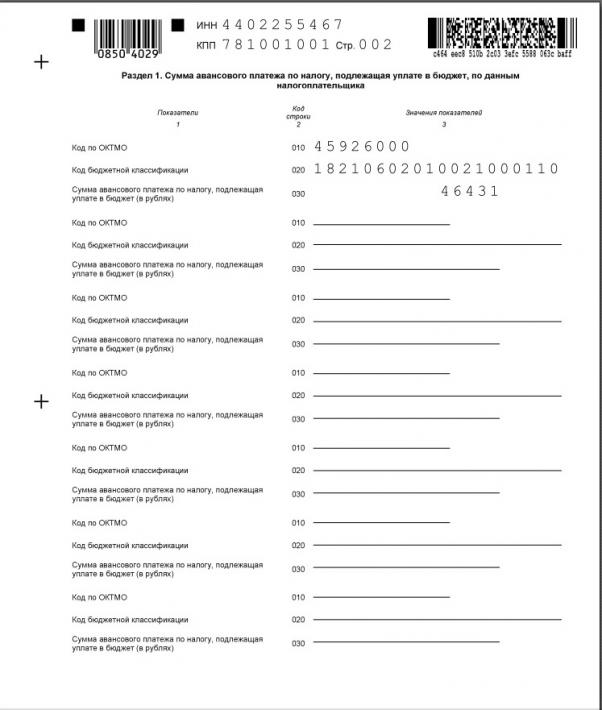

- раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

- раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Титульный лист, разделы 1 и 2 представляются всеми организациями. Раздел 2.1. включается в отчет только если на 1 октября 2018 года у организации есть хоть один объект недвижимого имущества, облагаемый налогом по среднегодовой стоимости. Раздел 3 необходимо сдавать только если у организации есть недвижимость, облагаемая налогом, исчисленным от кадастровой стоимости.

Общие требования

Все значения стоимостных показателей расчета указываются в полных рублях. Значения показателей менее 50 коп отбрасываются, а 50 коп и более округляются до полного рубля

Не допускается двусторонняя печать расчета на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя. Так что учтите, что степлер лучше не использовать, лучше обойтись обычной канцелярской скрепкой.

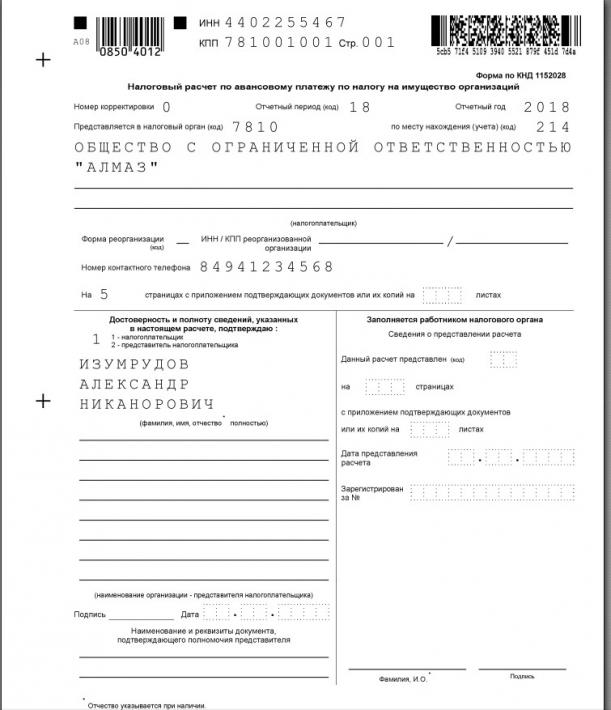

- Если вы сдаете первичную декларацию, то в поле номер корректировки указываете 0—;

- При представлении первичного расчета в поле «Номер корректировки» проставляется «0—», уточненного расчета — номер корректировки (например, «1—»);

- Отчетный период (код)» — код отчетного периода — 18;

- В поле «Отчетный год» — 2018;

- В поле «Код налогового органа» указывается код из документов о постановке на учет организации или обособленного подразделения. Обычно (но не всегда!) это первые четыре цифры КПП;

- Поле «по месту нахождения (учета)(код)» заполняется на основании Приложения № 3 к Порядку заполнения формы. Самые распространенные коды — 214 (по месту нахождения организации) и 221 (по месту обособленного подразделения, имеющего отдельный баланс);

- Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе. Т.е. сокращение «ООО» недопустимо, надо писать Общество с ограниченной ответственностью;

- Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов.

Расчет подписывается руководителем организации или иным лицом, имеющим право действовать от имени организации без доверенности. Если же отчет будет подписывать представитель по доверенности, данные этой доверенности должны быть указаны на титульном листе.

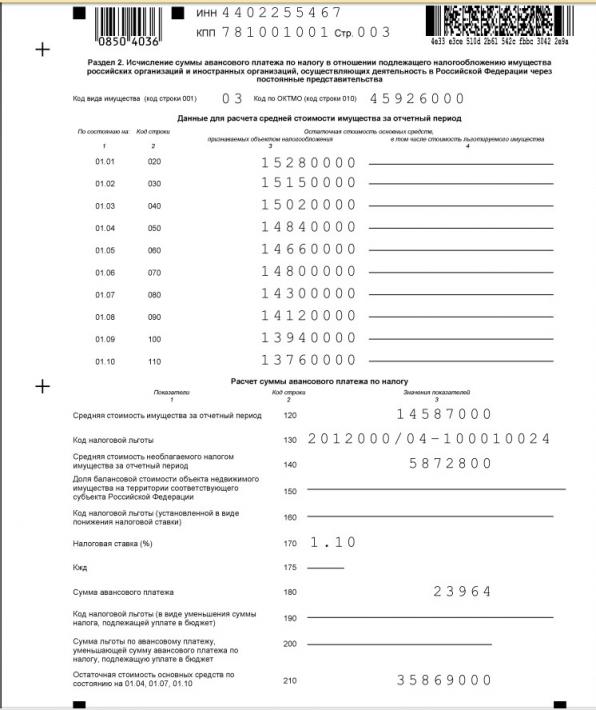

Раздел 2 заполняется по имуществу, по которому налоговая база определяется как среднегодовая стоимость.

Если в регионе по налогу установлены разные ставки, то заполняется несколько разделов 2. Кроме того, несколько разделов может быть потому, что применяется несколько налоговых льгот.

По строке 001 указывается код вида имущества из Приложения 5 к Порядку заполнения расчета. В основном указывается код 03, он применяется для большинства видов имущества.

В строке 010 указывается код ОКТМО, по которому будет уплачиваться налог.

Остаточная стоимость основных средств отражается в строках 020 — 110графы 3.

Остаточную стоимость льготируемого имущества указывается в строках 020 — 110 графы 4. Если льгот нет, то ставится прочерк.

В строке 120 отражается среднегодовая стоимость имущества. Рассчитывается она просто — складываете значения строк 020-110 графы 3 и делите на 10.

Код льготы по налогу на имущество организаций указывается в строке 130. Он состоит из двух частей. Однако если код льготы 2012400 или 2012500, то поле 130 не заполняется. Эти коды указываются в других строках.

Если все же поле нужно заполнить, то в первой части нужно указать код льготы из Приложения № 6 к Порядку заполнения расчета. Во второй части указывается статья, пункт и подпункт регионального закона, которым льгота установлена.

Много вопросов возникает по движимому имуществу, приобретенному до 1 января 2013 года и которое ранее льготировалось. С 1 января 2018 года право устанавливать льготы было передано регионам. И оформили эти льготы в региональных законах по-разному. Четыре варианта заполнения раздела 2 вы можете найти в статье Расчет по налогу на имущество: отражаем движимое имущество по-новому.

Средняя стоимость не облагаемого налогом имущества за отчетный период (строка 140) рассчитывается как среднее арифметическое показателей графы 4.

Если организация применяет льготу с кодом 2012400 (снижение ставки налога), то заполняется поле 160. Порядок заполнения такой же, как и у строки 130.

Ставка налога указывается в строке 170.

Кжд (строка 175) заполняется только в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой частью, впервые принятых на учет в качестве основных средств начиная с 1 января 2017 г.

Сумма авансового платежа отражается в строке 180. Расчет суммы простой: (строки 120-140 раздела 2) х (строку 170) х ¼.

Если организация льготу в виде уменьшения суммы налога, нужно заполнить строки 190 и 200. В строке 190 указывается код налоговой льготы 2012500, а также номер, пункт и подпункт статьи закона субъекта РФ, которым установлена льгота (по аналогии со строкой 130). Сумма, на которую уменьшается авансовый платеж, отражается по строке 200.

В строке 210 указывается остаточная стоимость всех основных средств на 1 октября 2018 г. за исключением имущества, не подлежащего налогообложению по пп. 1 — 7 п. 4 ст. 374 НК РФ (пп. 13 п. 5.3 Порядка). Поскольку основные средства, включенные в первую или вторую амортизационную группу в соответствии с Классификацией ОС, не являются объектом налогообложения в соответствии с пп. 8 п. 4 ст. 374 НК РФ, их стоимость в строке 210 учитывается.

Обратите внимание, что в разделе указываются только объекты, находящиеся на балансе организации на 1 октября. Если объект выбыл до этой даты, он не указывается.

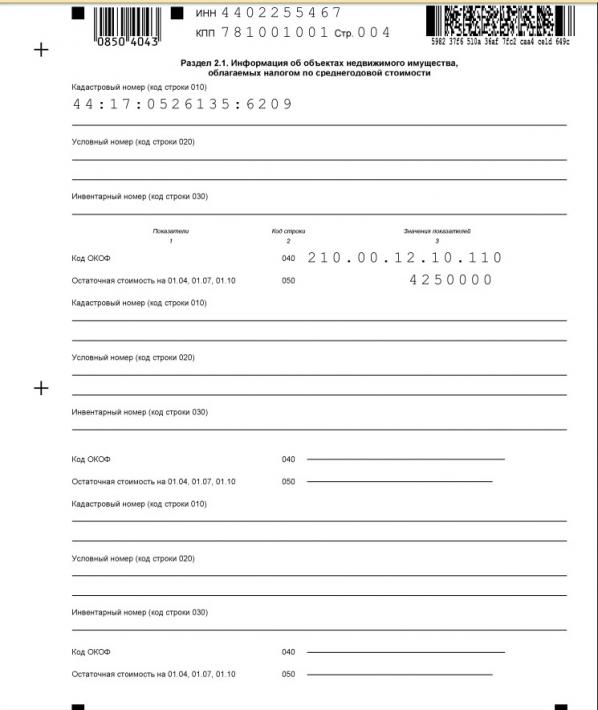

В отношении каждого объекта недвижимости нужно заполнить строки 010 — 050:

- кадастровый номер объекта (если он присвоен) — в строке 010;

- условный номер объекта (при наличии) в соответствии с ЕГРН — в строке 020;

- инвентарный номер объекта (если он есть и если не заполнены строки 010 и 020) — в строке 030.

- код ОКОФ в соответствии с Общероссийским классификатором основных фондов — в строке 040;

- остаточная стоимость объекта по состоянию на первое число месяца, следующего за отчетным периодом — в строке 050.

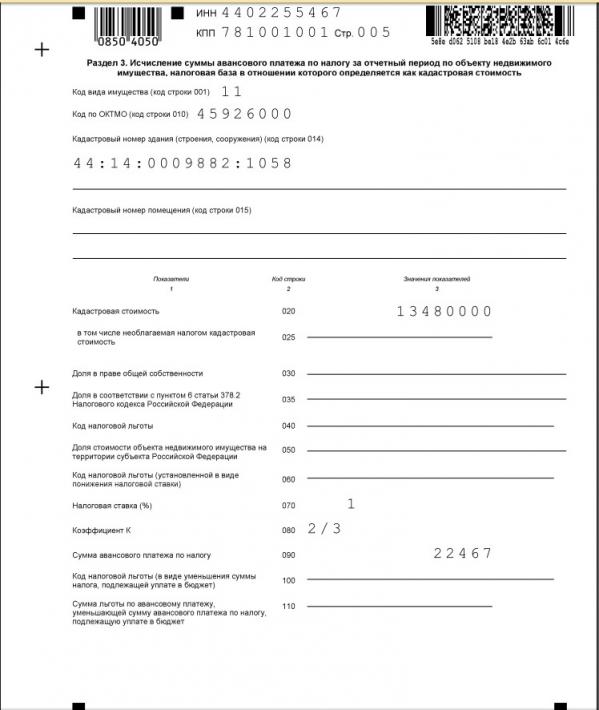

В строке 001 указывается код вида имущества, в соответствии с приложением № 5 к Порядку заполнения расчета.

- «11» — для имущества, включенного в перечень объектов, налог по которым рассчитывается по кадастровой стоимости (например, административные, торговые здания);

- «13» — для жилой недвижимости, не учитываемой на балансе в качестве ОС;

- «12» — для недвижимости иностранной организации, налог по которой рассчитывается по кадастровой стоимости, за исключением объектов с кодами 11 и 13.

В строке 010 — ОКТМО, по которому уплачивается налог.

В строке 014 — кадастровый номер здания (сооружения).

В строке 015 — кадастровый номер помещения, если по нему проведен кадастровый учет.

В строке 020 — Кадастровая стоимость объекта недвижимости, исходя из которой рассчитывается авансовый платеж, определяется на 1 января налогового периода. Если объект является помещением, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

В этой строке указывается вся кадастровая стоимость, включая необлагаемую часть.

По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

Строка 030 заполняется только в случае нахождения объекта в общей собственности. В ней указывается доля в праве на этот объект в виде дроби.

В строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания — известна.

В строке 040 указывается код налоговой льготы (по аналогии со строкой 130 раздела 2).

Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе. Такие ситуации — редкость, поэтому обычно поле не заполняется.

В строке 060 — код налоговой льготы в виде пониженной ставки налога.

Налоговая ставка отражается по строке 070.

Коэффициент К (строка 080) заполняется, если в течение отчетного периода возникло или прекратилось право собственности на объект недвижимого имущества. Коэффициент представляет собой дробь: в числителе — количество полных месяцев в отчетном периоде, в течение которых объект находился в собственности, в знаменателе — число месяцев в отчетном периоде.

Сумма авансового платежа указывается в строке 090. В общем случае она рассчитывается по формуле: (строка 020 — строка 025) х ¼ х строка 070/100

Если право собственности на объект возникло или прекратилось в течение отчетного периода, полученное значение умножается на коэффициент К (строка 080).

Если организация применяет льготу в виде уменьшения суммы налога, необходимо заполнить строки 100 и 110. Код налоговой льготы 2012500, а также реквизиты нормы закона субъекта РФ, которым она установлена, отражаются в строке 100. Сумму, на которую уменьшается авансовый платеж, нужно указать в строке 110.

Раздел состоит из нескольких однотипных блоков. Количество заполняемых блоков равняется количество ОКТМО, по которым исчислен налог по данному расчету.

Чтобы посчитать авансовый платеж по строке 030, необходимо суммировать авансовые платежи с соответствующим кодом по ОКТМО на основании показателей всех разд. 2 и 3.

Отчет готов к отправке в налоговую инспекцию. Обратите внимание, что если вы не уложитесь в срок сдачи и представите его позже, оштрафовать вашу организацию смогут только на 200 рублей (п. 1 ст. 126 НК РФ). Поскольку это не декларация, а именно расчет авансовых платежей.

Нулевая отчетность в ФНС

Все компании и ИП периодически отчитываются о своей работе в контролирующие органы. О взносах с зарплаты отчитываются в ФСС и в ФНС. О прибыли и налогах организации представляют данные в налоговую инспекцию. Но в период кризиса нередко встречаются ситуации, когда фирма временно не ведет деятельность, и тогда возникает вопрос: нужно ли сдавать отчеты в период бездействия? Чаще всего нужно. Отчетность, которая не содержит числовых показателей, называется нулевой. В 2018 году порядок подачи нулевых деклараций не изменился. Как подавать нулевую отчетность в налоговую инспекцию и фонды, расскажем в статье.

Нулевая налоговая отчетность для ОСНО

Есть ряд налогов, которые являются обязательными для общего режима, — НДС, налог на прибыль. По этим налогам подать нулевые декларации придется даже при отсутствии оборотов. Нулевые декларации по прибыли и НДС должны включать титульный лист и обязательные разделы с прочерками (какие разделы обязательны для той или иной декларации, всегда можно узнать из инструкции по ее заполнению).

Прочие налоги (на имущество, землю, воду и т. п.) платятся только при наличии объекта. Если у вас нет земли, то налог вы не платите, декларацию не сдаете ни в каком виде. То есть при отсутствии соответствующих объектов налогообложения нулевая декларация не подается.

Существует единая упрощенная декларация, которая заменяет декларации по нескольким налогам. Ее вправе составить и сдать те плательщики, у которых в отчетном периоде не было движения по кассе и расчетному счету, а также отсутствовали объекты налогообложения (п. 2 ст. 80 НК РФ). Срок для указанной декларации — до 20-го числа месяца, идущего после отчетного квартала.

Если весь год не было деятельности, нужно сдать баланс. В нем в любом случае будут цифры, хотя бы размер уставного капитала.

Сроки сдачи нулевых отчетов в налоговую аналогичны срокам сдачи отчетности по каждому виду налога.

Нулевая налоговая отчетность для УСН

Упрощенцы обязаны сдавать декларацию по УСН. Если в отчетном периоде не было доходов и расходов, придется подать нулевку. Имейте в виду, что ФНС сравнивает показатели в декларации с оборотами по банковскому счету.

Нулевая налоговая отчетность для ЕНВД

Компании на вмененке сдают соответствующую декларацию. Но вмененный налог не зависит от оборотов или доходов, он считается от вмененного дохода, который есть всегда (площадь, численность и т. п.).

Следовательно, нулевой декларации по ЕНВД быть не может.

Нулевые отчеты по страховым взносам

Если сотрудникам не начислялась зарплата и иные доходы, то и взносов тоже быть не должно. Такая ситуация может возникнуть, если сотрудники находились в отпуске без сохранения заработной платы. В подобных случаях по взносам подаются нулевые расчеты —— расчет по страховым взносам и 4-ФСС.

ИП, которые состоят на учете в фондах, подают нулевые расчеты даже при отсутствии работников (например, при увольнении). Чтобы не сдавать нулевки, ИП должен сняться с учета в качестве работодателя.

СЗВ-М — подается в ПФР и не может быть нулевым. Если есть сотрудники, нужно сдавать форму независимо от начислений. Если работников нет, отчет не сдается.

Нулевые отчеты по НДФЛ

По этому налогу есть две формы — 2-НДФЛ и 6-НДФЛ. Если в течение отчетного периода не было доходов, выплаченных физическим лицам, эти формы не сдаются. То есть нулевых отчетов по НДФЛ не бывает.

Как сдать нулевую отчетность в налоговую через интернет?

Нулевка по НДС сдается только в электронном виде. Остальные нулевые отчеты можно сдать и на бумаге.

Штрафы за несдачу нулевой отчетности в налоговую инспекцию

Штраф за нарушение сроков или непредставление нулевой декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).