Скидка по осаго обнулились

СОГЛАСИЕ — отзывы

Пропали скидки за ОСАГО

Хочу предупредить всех кто хочет продолжать страховаться в этой компании. Может мой случай уже не единичный, не знаю, знаю что есть люди у которых получилось то же самое.

Я страховался по ОСАГО в этой компании последние лет. Скидка по ОСАГО была 45%, за пару месяцев вписал в страховку своего отца — У него то же максимальная скидка, так что и доплачивать ничего не пришлось. И вот заканчивается моя страховка (у меня была на год), я приехал в страховую компанию за новой страховкой, а мне говорят что у меня нет скидки — мол в базе данных нет ни меня, ни отца. Проверяли по двум машинам — ничего, т.е. КБС = 1. Спрашиваю, как так, в прошлом году была, 2 месяца назад была, а теперь нету? Короче, я начал возмущаться по поводу того, кто подает данные и куда и кто за все это отвечает, мне сказали что завтра мол все исправят к обеду. И вот сегодня мне позвонили и сообщили что они дают мне скидку 5% вместо 45% — каково? И еще сказали что мол если хочу то мол можно пожаловаться в РСА и другие места. Вот так работает Согласие в Старом Осколе.

Уважаемый автор, укажите, пожалуйста, номер предыдущего полиса, чтобы мы смогли засчитать оценку.

Аналогичный случай с Евросиб страхованием. Накосячили и свалили.

ща походу всех кидают во всех компаниях тоже скидка большая пропала(((((((((

у меня такаеже хрень с Росгострахом концов не найдеш звоню все просто включают дурака ( мы вам ответили на ваш вопрос у вас есть другие вопросы?) слушать не чего не хотят а просто говорят хорошо заученную фразу! Пообщавсясь по вопросу о скидке напрашивается вопрос а что будет если вдруг беда? Страшно становиться! Деньги исправно люди платят а когда коснется выплаты ущерба все сразу включают дурака! Слышал что продают страховые полюса двойники по 1000р может послать всех и купить это более выгодное решение!

много лет страховался в различных страховых компаниях за всё время заработал 50/%скидок сколько лет ездил без аварий а в этом году кончилась страховка Росгосстрахе пройдя купить новую мне сказали что скидки у вас нет я хотел узнать причину на это мне ответили что они не знают! Начали футболить то в тот офис где покупал от туда в любой другой якобы у них какой-то базы нет из Другова в центральный И так далее если кто по подал в аналогичную ситуацию подскажите чего делать!

А права вы не меняли?

При замене прав, надо писать заявление в свою страховую.

Буквально вчера такаяж история, страховался лет 10 в Цюрихе, зпработал максимальный КБМ, а тут выдают мол извините 5% и все. Ну написл заявление в офисе, но не очень мне врится что будут разбираться. Позвонил знакомрму агенту, работает на площадке перед МРЭО на нескольких хозяев — сделал мне ОСАГО с максимальной скидкой, уж не знаю как, но результат налицо. По секрету поведал, что этой фигней занимаются все компании — втихаря удалять скидки, а ты потом бегай разбирайся, а многие и не вникают — скажут мол тариф увеличился, а на самом деле развод и обман.

Да, конечно это полное безобразие. Тоже в 2014 году обнулили скидку. Серьезно рассматриваю покупку поддельного полиса, так как за всё время существования ОСАГО ни разу, ни за меня, ни мне не выплачивали ни рубля. Зачем я буду покупать страховой полис за полную стоимость?

Вчера продлевал свой ОСАГО — проблема, отсутствие в базе. Потом нашли, но без скидок. «У Вас наверно аварии были, вот и сбросили скидки». Вообще безобразие. Была максималка, а кое-как добилса 40%. Незнаю, что там девушка делала, но за 30 минут получил страховку. Вот только в ней теперь отсутствует стоимость внесённых денег. Блин… незнаю, как проверить подлинность полиса… просто ПИПЕЦ как задрали цены.

ТОЖЕ САМОЕ В СМОЛЕНСКЕ УРОДЫ

12 лет без аварийного вождение последние 3 года страховал в АЛЬФАСТРАХОВАНИИ узнаю что КБМ у меня 1, кто так сделал никто не ответил говорят на всё что у годно, агент вообще сказал ищите сами куда ВЫ потеряли скидки.

Блин такая же фигня, 11 лет без аварий и 5 прцентов

Как восстановить КБМ после замены прав

Во время смены удостоверения водитель может потерять КБМ (коэффициент бонус-малус). После получения новых прав необходимо, чтобы они появились в базе РСА. Это важно, так как в определенное время придется продлевать ОСАГО, при этом могут возникнуть определенные трудности с получением скидки, если изменения не были правильно введены в этот реестр.

Почему пропадет скидка при смене прав

Как только были сменены права, нужно не забыть посетить страховую компанию, чтобы внести изменения в страховой полис. Если это будет сделано, никаких вопросов с КБМ во время продления полиса у водителя не будет.

Если владелец новых прав не поставил об этом в известность свою страховую компанию, скидка может исчезнуть. Чтобы вернуть эту скидку, нужно написать заявление, отнести его в СК, выдавшую полис, действовавший в период, когда произошла замена прав.

На протяжении всего периода функционирования полисов ОСАГО у водителей накапливался коэффициент бонус-малус. Скидка для тех, кто имеет длительный безаварийный опыт управления автомобилем, на протяжении этого времени скидка могла достичь 50%.

Каждый год в соответствии с законом об ОСАГО, если не было аварий, владелец полиса получает скидку в размере 5%, которая с каждым годом растет. И если при переоформлении договора страхования оказывается, что скидки нет, причин этого может быть несколько.

- Пропасть скидка могла по причине ошибки оператора или страхового агента, который заводил полис в истекшем году. При внесении в базу РСА полиса клиента сотрудник страховой компании мог внести неверные цифры – ошибиться в дате рождения покупателя полиса, в водительском удостоверении, при написании ФИО клиента.

- Если водителя, к примеру, вписали в свой полис на новую машину родственники, знакомые, которые предполагают, что он может когда-либо сесть за руль их автомобиля. В этом случае во время внесения в новый полис данных этого водителя из его водительских прав, автоматически в базу заносится размер скидки, указанный в последнем, новом полисе с коэффициентом, равным 1, то есть скидка отсутствует. Обнаружить данный факт можно при переоформлении прав или своего полиса. Исправить такую неприятную неточность можно, если взять справку в СК, показывающую безубыточность страхования, и сослаться на полис, который закончился.

- Наиболее часто исчезновением скидки фиксируется во время замены водительского удостоверения. Независимо от того, по какой причине произошла смена водительского удостоверения – утеря или обычная замена в связи с окончанием срока его действия, данные по новому документу нужно внести в базу РСА. По приезду в СК за продлением полиса может быть обнаружено, что при внесении агентом в программу по оформлению новой страховки данных обновленного ВУ, в базе по данному водителю информации нет, поэтому ему присвоили коэффициент, равный 1.

- Бывают случаи, когда скидка за безубыточное вождение загадочным образом исчезает. Это происходит при нежелании компании, осуществляющей страхование, предоставлять ее. Такая позиция СК понятна, так как ОСАГО сегодня является убыточным при номинальной стоимости, не говоря уже о том, что со скидкой страховка будет в два раза дешевле.

Как восстановить КБМ при смене водительского удостоверения

Сохранить КБМ при смене прав можно и нужно. Для этого пишется заявление страховую, в котором объясняется, что произошла смена водительского удостоверения, и указывается дата замены.

В заявлении водитель, сменивший права, должен указать серию и номер, который имели старые водительские документы.

Куда обращаться

Для восстановления скидки существует несколько вариантов действий. Каждый из них основывается на обращении в соответствующие инстанции. Прежде чем отправляться решать данный вопрос, нужно подготовить все необходимые документы, а также установить, что послужило причиной исчезновения скидки.

Для восстановления КБМ можно обратиться в РСА, страховую компанию, выдавшую полис ОСАГО, Центробанк РФ, обратиться к частным брокерам, воспользоваться услугами интернет-компаний, предоставляющим услуги по восстановлению КБМ.

Обращение к страховщику

Чтобы восстановить положенную водителю скидку после замены прав, нужно в первую очередь обратиться в СК, оформлявшую страховку, они должны вносить изменения в базу РСА по каждому водителю. Такой способ подходит больше всего, если смена ВУ происходила при действующем полисе.

В этом случае оператор обязан внести новые данные ВУ в страховку и в базу. Некоторые страховые компании предоставляют возможность подать заявление, чтобы восстановить бонус через интернет. На официальном сайте страховщика нужно ввести свое обращение в специальную форму. К заявлению добавить документацию, подтверждающую смену прав в электронном виде. Можно выслать свое заявление в СК по электронной почте, адресовав его директору компании.

Обращение в Центробанк

Если вопрос с восстановлением скидки на протяжении 30 дней в СК не решился, можно обратиться в ЦБ РФ. Но нужно понимать, что Центробанк раcсматривает жалобы, касающиеся полисов, действие которых было закончено не позже, чем год назад. Запрос от этой организации будет рассмотрен в отношении всех договоров, которые были заключены заявителем в этой СК.

Обращение в РСА

Возможность обращения в РСА является дополнительной, если не получилось решить проблему в СК или в Центробанке. Нужно знать, что ЦБ РФ, несмотря на вхождение под юрисдикцию этой организации базы АИС, не уполномочен вносить в нее изменения. Но она имеет действенные рычаги влияния на СК, поэтому может заставить ее выполнить взятые на себя обязательства перед клиентом.

Специально для обращений граждан на сайте РСА есть страница, на которой размещена вся нужная информация. На почту, указанную на этой странице, нужно отправить жалобу. Здесь же размещены актуальные бланки обращений.

Порядок оформления жалобы

С копиями документов и заявлением нужно отправиться в инстанцию, в которой придется решать данный вопрос по восстановлению бонуса (СК, ЦБ, РСА). Восстановление КБМ нужно проводить по следующей схеме:

- зарегистрировать заявление у секретаря;

- написать заявление о перерасчете и на возврат переплаченных за полис денег (если имел место данный факт);

- подождать 30 дней ответа от СК;

- если получено отрицательное решение, подавать заявление в суд;

- если ответ положительный, в базу РСА будут внесены сотрудниками СК необходимые изменения.

Чтобы восстановить КБМ, нужно собрать следующие документы:

- полис страхования, в т.ч. старый;

- справки-подтверждения отсутствия убыточного вождения;

- копию ВУ;

- полис, в котором вписаны другие водители, имеющие право управлять авто.

Собрав это документы и написав заявление, можно отправляться в СК, ЦБ РФ или РСА для восстановления КБМ. Главное – не затягивать время и действовать оперативно.

Что делать если пропала скидка по ОСАГО?

Каждый водитель знаком с термином КБМ – коэффициентом бонус-малус, который является основным формирующим фактором стоимости полиса ОСАГО. КБМ зависит от водительского стажа страхователя и количества ДТП, произошедших по его вине. Обращаясь к страховщику для приобретения нового полиса ОСАГО, водитель может рассчитывать на получение бонуса в случае отсутствия аварийных ситуаций в предыдущий страховой период. Но иногда компьютер страхового агента может не обнаружить полагающейся скидки или ее размер существенно ниже предполагаемого.

В данной статье мы рассмотрим основные причины, по которым может пропасть КБМ, а также расскажем, что предпринять страхователю в этом случае и как получить законную скидку на ОСАГО.

Причины пропажи скидки по полису ОСАГО

Исчезновение скидки по полису может быть вызвано следующими причинами:

- Внесение водителя в несколько страховых полисов ОСАГО. Если страхователь внесен в другие полисы, то ему мог быть автоматически присвоен класс этого полиса, без учета существующей скидки.

- Ошибка или невнесение страховой компанией данных в базу РСА. Человеческий фактор отменить никто не может, поэтому могла быть допущена ошибка при внесении информации о страхователе. Если же данные и вовсе не внесены, лучше проверить полис на подлинность, ведь в последнее время участились сообщения о мошенничествах в страховой сфере.

- Намеренный обман агентами страховой компании. Ссылаясь на отсутствие связи с единой базой РСА или отсутствие информации о клиенте, сотрудники страховой компании могут намеренно утаивать скидку от страхователя, ведь тогда последний заплатит намного больше за полис ОСАГО. Однако проверить бонусы по обязательному страхованию каждый автолюбитель может сам, воспользовавшись официальным сайтом Российского Союза Автостраховщиков.

- Неверный порядок действий при определении скидки по ОСАГО:

- сгорание бонусов – накопленная скидка КБМ действительна на протяжении одного года после окончания действия последнего полиса ОСАГО, после чего зарабатывать бонус приходится с начального уровня;

- неправильный расчет скидки клиентом – скидка полагается по истечению одного года (не менее) и в размере 5% (не более);

- неточная информация – при проверке КБМ необходимо помнить о смене водительских прав или их утере, правильности введенной даты действия полиса и т.д.

Если бонусы по ОСАГО пропали после ДТП

Участие водителя в дорожно-транспортном происшествии является причиной для снижения скидки по ОСАГО только в том случае, когда страхователь стал виновником аварии. Если же вина лежит на другом участнике происшествия, то необходимо предоставить в страховую компанию доказательства невиновности клиента.

В качестве доказательств страхователь может предоставить копию протокола с места происшествия или справку от дорожно-транспортной полиции. После установления факта отсутствия вины клиента в ДТП, страховая компания должна вернуть прежний класс КБМ и накопленную ранее скидку.

Что же делать, если пропала скидка по ОСАГО?

Если с причиной пропажи бонусов определиться удалось, то следующим шагом станет ее восстановление. Для этого необходимо действовать в следующем порядке:

- Отследить момент обнуления КБМ на сайте РСА, проверяя ее размер на момент действия каждого полиса ОСАГО.

- Сохранить в электронном виде найденную информацию и найти старые полисы ОСАГО.

- Написать жалобу в страховую компанию, Центральный Банк РФ и РСА для восстановления утраченной скидки. Если страховая компания обанкротилась, то жалобу нужно направлять только в Союз Автостраховщиков и ЦБ РФ. При личном вручении у клиента должно быть два экземпляра жалобы. Один для страховщика (иного адресата) и второй для проставления даты принятия заявления. Второй экземпляр необходимо сохранить на случай обращения в суд, так же, как и квитанцию с почты, если жалобу отправили в виде письма.

- Если после рассмотрения жалобы обнуленный КБМ так и не восстановился, то следующей инстанцией для защиты прав является суд.

Целью страхования является защита юридических и физических лиц от рисков причинения ущерба при наступлении страхового случая. Однако если сама страховая компания нарушает права страхователя, утаивая информацию о скидке по ОСАГО, необходимо задуматься о целесообразности продолжения сотрудничества.

Скидка по ОСАГО сохраняется при переходе для обслуживания в другую страховую компанию. Для ее получения клиенту необходимо предоставить новом страховому партнеру документы о наличии скидки из предыдущей страховой компании или сами страховые полисы.

Когда обнуляется КБМ по ОСАГО

Коэффициент бонус-малус (КБМ) используется при расчёте стоимости полиса ОСАГО. Он представляет собой множитель, который обеспечивает автовладельцам скидку (при значениях меньше 1) или надбавку (при значениях больше 1) по отношению к базовому тарифу ОСАГО.

Коэффициент бонус-малус (КБМ) используется при расчёте стоимости полиса ОСАГО. Он представляет собой множитель, который обеспечивает автовладельцам скидку (при значениях меньше 1) или надбавку (при значениях больше 1) по отношению к базовому тарифу ОСАГО. Для уменьшения КБМ водитель должен ездить без аварий, а если он стал участником ДТП, то не должен быть признан виновным либо (в случае его виновности) по его полису не должно быть произведено выплат в порядке возмещения нанесённого им ущерба.

Значение КБМ варьируется в диапазоне от 0,5 до 2,45, что соответствует водительским классам от 13 (суперпрофессиональный, аккуратный автовладелец с многолетним безаварийным стажем) до М (недисциплинированный водитель). Начинающему водителю присваивается класс 3, которому соответствует первоначальный КБМ, равный 1. Таким образом, он первоначально оформит полис ОСАГО по базовой стоимости, а через год его КБМ может быть изменён (или оставлен без изменения) в зависимости от указанных выше обстоятельств.

Иногда автовладельцы сталкиваются с неприятным сюрпризом при проверке КБМ. Они обнаруживают, что показатель вырос либо обнулился (последним термином обозначают перевод его в первоначальное значение, равное 1).

Чтобы держать руку на пульсе ОСАГО, для автовладельца будет правильным ежегодно контролировать значение показателя, чтобы не потерять заработанную годами безаварийной езды скидку при оформлении полиса на очередной год. Самостоятельно проверить КБМ можно на официальном сайте Российского союза автостраховщиков (РСА) по базе данных, содержащую информацию о полисах ОСАГО, включая сведения о КБМ.

Для проверки нужно заполнить форму онлайн, указав:

- статус владельца авто (физическое или юридическое лицо);

- ОСАГО без ограничений или с ограничениями по числу водителей, включаемых в полис;

- ФИО, дату рождения;

- серию и номер водительского удостоверения;

- дату начала действия договора.

После нажатия кнопки «Поиск» система выдаст запрошенную информацию либо сообщение об обнулении (значении КБМ, равным 1, и отсутствии информации о договоре ОСАГО).

Законные случаи обнуления

Если при проверке выдаётся сообщение об обнулении КБМ, это может быть вызвано несколькими причинами, среди которых можно отметить следующие:

- скидка на ОСАГО действует в течение года. Если этот срок истёк, страховка будет оформлена без учёта присвоенного ранее КБМ, как для начинающего водителя с нулевой историей;

- при оформлении нового полиса и изменении ограниченной страховки на неограниченную КБМ устанавливается в значение, равное 1;

- если за год собственник машины изменился, повышенной скидки можно не ожидать, вне зависимости от стажа страхования. Для перерасчёта КБМ необходим полный год страхования, поэтому после продажи авто правильным будет переоформить страховку на другую машину, а не прекращать её.

Встречаются и ситуации, когда данные о КБМ «сгорают» по причине не занесения или неправильного занесения информации в базу данных РСА страховой компанией. Перепроверить это можно, обратившись в страховую компанию либо на сайте РСА в разделе проверки данных ОСАГО. Редко, но всё же встречаются случаи обнуления КБМ при покупке фиктивного ОСАГО.

Пропала скидка по ОСАГО или КБМ не найден

Безаварийный страховой стаж (полных лет):

1 2 3 4 5 6 7 8 9 10+

Если у вас было ДТП

Если у вас было ДТП

Конечный результат может отличаться в зависимости от наличия ДТП во всей страховой истории.

М 0 1 2 3 4 5 6 7 8 9 10 11 12 13

Безаварийный стаж:

1 год 2 года 3 года 4 года 5 лет 6 лет 7 лет 8 лет 9 лет 10 лет и более

Текущий класс (КБМ)

М класс 0 класс 1 класс 2 класс 3 класс 4 класс 5 класс 6 класс 7 класс 8 класс 9 класс 10 класс 11 класс 12 класс 13 класс

Скидка на ОСАГО больше, чем Вам полагается. Если не оформить полис с этим КБМ, скидка может пропасть.

Если у вас было ДТП

Конечный результат может отличаться в зависимости от наличия ДТП во всей страховой истории.

Проверяя свою скидку по ОСАГО, вы обнаруживаете, что скидки нет или она меньше, чем должна быть? Система проверки КБМ выдает ошибку «801 — КБМ не найден, возвращен стандартный класс»? Возможно, все проще, чем Вы думаете — может Вы были участником ДТП? Но если Вы все-таки уверены, что КБМ у Вас неправильный, ознакомьтесь с возможными причинами ошибки, которые изложены в этой статье.

Вы неправильно проверяете свой КБМ

Для начала убедитесь насколько верно Вы оцениваете свой потенциальный КБМ.

- За каждый год безаварийной езды скидка увеличивается на 5%, а класс на один. Именно за ГОД! Если вы отъездили только полгода, скидки Вам не положено. Например, если Вы вписали супругу или друга в середине действия своего полиса.

- Скидка действует в течение одного года после окончания полиса ОСАГО, а после этого она сгорает. Если Вы накопили хорошую скидку, а потом взяли перерыв в страховании больше года, то копить КБМ придется заново.

- Максимальная скидка 50%, что соответствует 13 классу КБМ. Поэтому не удивляйтесь, если предыдущий класс 13, и следующий такой же.

При самостоятельной проверке КБМ обратите внимание на дату запроса: она должна соответствовать дате начала действия нового полиса, и быть не раньше дня, следующего за днем окончания действия старого полиса. Также обратите внимание на серию и номер водительского удостоверения. Быть может Вы меняли права? Попробуйте вбить старый номер в/у (он указан в графе «Особые отметки» нового в/у).

Вы внесены в несколько полисов ОСАГО

Вспомните, есть ли у Вас друзья или родственники, которые вписывали Вас в свои страховки. Возможно, они не обратили внимание на размер КБМ, а агент не уделил должного внимания этому вопросу и сделал всем 3 класс (обнулил скидку). Теперь Вы в базе РСА с обнуленной скидкой. На странице проверки КБМ Вы можете посмотреть с какого полиса берется скидка.

Ошибка данных в базе РСА

Вы все проверили, но скидка так и не находится? Самая распространенная проблема заключена в том, что в базу РСА Ваши данные занесли с ошибкой. Например, в дате рождения, или в серии водительского удостоверения. Иногда (не часто), страховые специально делают незаметную ошибку (например в серии прав меняют «О» на ноль). Вы ведь не читали заявление, когда оформляли предыдущий полис? Скорее всего нет. И очень зря. Большинство исчезновений скидки происходит именно из-за ошибки в дате рождения. Она не прописывается в полисе ОСАГО и Вы не сможете ее обнаружить без помощи страховой компании (запросите у нее справку о безубыточности по этому полису, там будут все Ваши данные, по которым Вы занесены в базу РСА).

Страховая не передала данные в базу РСА

На самом деле, сейчас такое случается очень редко, потому что договоры ОСАГО заключаются на компьютере и данные сразу попадают в систему. Но если агент полис выписал вручную, он может случайно (но маловероятно) потерять свой экземпляр, не успев донести его до страховой компании. Есть еще вероятность, что Вы приобрели поддельный полис ОСАГО, поэтому и данные никуда не попали. Проверить свой полис Вы можете на странице Проверка полиса ОСАГО.

Агент или менеджер специально скрывает Вашу скидку

Естественно, сотрудникам страховой компании выгоднее продать Вам страховку подороже, чтобы получить увеличенную комиссию. Поэтому они пользуются финансовой безграмотностью клиентов и просто не ставят полагающуюся Вам скидку, ссылаясь на отсутствие связи с базой РСА.

Что делать если КБМ обнулили

Подробно об этом написано в статье «Как восстановить КБМ».

Безаварийный страховой стаж (полных лет):

1 2 3 4 5 6 7 8 9 10+

Если у вас было ДТП

Конечный результат может отличаться в зависимости от наличия ДТП во всей страховой истории.

М 0 1 2 3 4 5 6 7 8 9 10 11 12 13

Безаварийный стаж:

1 год 2 года 3 года 4 года 5 лет 6 лет 7 лет 8 лет 9 лет 10 лет и более

Текущий класс (КБМ)

М класс 0 класс 1 класс 2 класс 3 класс 4 класс 5 класс 6 класс 7 класс 8 класс 9 класс 10 класс 11 класс 12 класс 13 класс

Скидка на ОСАГО больше, чем Вам полагается. Если не оформить полис с этим КБМ, скидка может пропасть.

Куда пропали скидки на ОСАГО?

Страховые компании отказывают автолюбителям в скидках на ОСАГО из-за перехода на новые электронные системы.

Сотни автолюбителей со стажем при продлении ОСАГО вдруг обнаружили, что никаких скидок им не положено. Страховщики заставляют платить по полной цене, а кого-то – и сверх того. По словам страховщиков, цены рассчитываются новой электронной системой, а значит они правильные. Дать ответ на вопрос «куда делась накопленная годами скидка» они не могут.

История с ОСАГО напоминает бег по кругу: пока выясняются причины ошибки, нужно купить полис, переплаченные деньги страховые компании обещают вернуть потом. Только вот на всю эту возню с документами большинство водителей предпочитает махнуть рукой, ведь время дороже.

Например, Маргарита Кулумбегова спорит со страховщиками почти полгода. Для нее полис ОСАГО сначала подорожал до 11 тысяч рублей, а потом и вовсе до 23 тысяч.

«Пришла, написала заявление. Сказали, ждите месяц. Через месяц пришла – они надо мной посмеялись, вы что, это три месяца. Пришла через три – они опять, как три, это пять месяцев», – рассказывает Кулумбегова.

Сами страховщики объясняют, что у них новая база данных, и право на скидку «где-то, возможно, и затерялась», но такие случаи далеко не единичные. По словам экспертов, пропала информация именно о тех водителях, которые претендовали на серьезные скидки по ОСАГО.

«Даже если это непреднамеренный сбой, он имел бы действие как в одну сторону, так и в другую, снижение стоимости ОСАГО. Снижения мы не встречали. Если происходит только повышение – остается заключить, что это преднамеренный сбой», – рассказывает президент Ассоциации защиты страхователей Сергей Тюрников.

Пока автовладельцы, которые не желают переплачивать за страховку, вынуждены выезжать на дорогу на свой страх и риск – пока страховая компания разбирается, куда делась скидка за безаварийное вождение и стаж, вся ответственность в случае ДТП ложится на водителя.

Автомобилисты остались без скидок на ОСАГО

Автомобилисты страдают от многочисленных отказов страховщиков в предоставлении скидки по ОСАГО за безаварийную езду. С 2011 года все данные о скидках хранятся в единой автоматизированной информационной системе Российского союза автостраховщиков (РСА). Данные в систему вносятся страховыми компаниями, и последние уверяют, что система работает исправно, хотя признают, что у отдельных граждан всё же могут быть проблемы.

В связи с этим депутат Госдумы Ярослав Нилов (ЛДПР) направил депутатский запрос президенту РСА Игорю Юргенсу и главе Центробанка Эльвире Набиуллиной (ЦБ регулирует сферу страхования) с просьбой устранить сбои в электронной базе.

«В мой адрес поступила информация от граждан, обеспокоенных следующей проблемой. Автовладельцы, желающие приобрести полис ОСАГО, при перезаключении договора обнаруживают, что утрачена так называемая скидка за безаварийную езду — КБМ (коэффициент бонус-малус), — говорится в запросе Нилова (есть в распоряжении «Известий»). — По-видимому, в функционировании базы РСА существуют принципиальные недостатки. Множество граждан при проверке своих данных сталкиваются с тем, что имеющиеся в базе сведения некорректны, а это ведет к утрате права на скидку. Сведения и изменения в систему загружаются только страховщиками. Прошу вашего вмешательства в целях защиты прав граждан».

Бонус-малус делит автомобилистов на классы в зависимости от стажа страхования, количества аварий либо их отсутствия, автолюбителям присваиваются понижающие или повышающие коэффициенты. Для аккуратных водителей — 0,95–0,5 (на эти цифры умножается стоимость полиса), для аварийных автовладельцев — 1,4–2,45. Впервые страхующийся гражданин платит базовую стоимость с коэффициентом «1». Чтобы претендовать на первую, пятипроцентную скидку, достаточно лишь год ездить без аварий.

Страховые агенты, пожелавшие остаться неназванными, подтвердили «Известиям» нестабильность в работе базы страховщиков.

— Проблемы с определением коэффициента бонус-малус возникают через одного клиента, — рассказал один из собеседников. — Вот одну семью страхую не первый год: они все взрослые водители, никаких аварий, а скидку по ОСАГО система не выдает. Еще был случай — у одного клиента приписали зачем-то к фамилии лишний мягкий знак. Случайно это вскрылось, были большие проблемы с оформлением полиса. Это тоже говорит о качестве системы.

На одном из популярных интернет-ресурсов, позволяющих проверить наличие скидки в системе РСА (kbm-osago.ru), звучат более жесткие комментарии в адрес страховщиков:

«Объясните, я 25 лет за рулем без аварий. А с этой базой у меня 4-й класс (скидка 5% вместо максимальной — 50%). Где справедливость?»— недоумевает пользователь Сергей.

«У меня водительский стаж 19 лет, а КБМ не найден, возвращен стандартный класс. Почему?» — негодует пользователь Alex.

«Достал уже этот бардак. Я считаю, что если стаж больше 10 лет и нет никаких данных об аварийности страхователя, то КБМ должен быть 0,5 по презумпции невиновности», — пишет Юрий.

В РСА признают сбои в своей базе, но упирают на то, что это единичные случаи.

— В базу данных РСА ежегодно вносится более 40 млн записей, и, безусловно, такой массив не может быть идеально чистым. Но мы ведем постоянную работу по проверке базы и устранению ошибок. В случае неправомерного применения коэффициентов автовладельцы могут обратиться в РСА. Надо подчеркнуть, что КБМ эффективно применяется при расчетах стоимости полиса, — сообщили «Известиям» в пресс-службе РСА.

В ассоциации сообщили, что в 2014 году 35 млн из 40 млн водителей смогли сэкономить на ОСАГО, половина из них (17,5 млн) получили скидку 25–50%. Тем не менее в 2013 году число аварий не превысило 205 тыс. (по статистике ГИБДД), то есть в 2014-м как минимум 4,8 млн водителей при перезаключении договора ОСАГО могли претендовать на скидку. Так что расхождения достаточно существенны — даже с учетом такого фактора, как увеличение автопарка в стране: но и его прирост в последние годы не превышает 3 млн автомобилей (за 2013-й год — плюс 2,4 млн авто; за 2014-й данных «Автостата» еще нет). Кроме того, число получивших права за 2014 год выросло на 2,5 млн человек.

Страховщики предполагают, что сбои могут быть связаны с ошибками самих водителей.

— Если человек в течение года не страховался, то при заключении договора на следующий год история страхования начинается заново. Как и в случае с любой базой данных, при работе с базой РСА есть вероятность попадания в нее некорректных или неполных данных, опечаток и т.д. Нередко автомобилист, поменявший водительское удостоверение (например, при смене фамилии), забывает сообщить об этом своему страховщику, как того требуют правила страхования. Как результат — в системе РСА отсутствует связь между его новым удостоверением и предыдущей историей страхования, — объясняет начальник отдела методологии автострахования компании СОГАЗ Юрий Горцакалян.

Чтобы решить проблему, водителю, уверенному, что его несправедливо обделили скидкой, в СОГАЗе рекомендуют обратиться в свою старую страховую компанию для исправления данных АИС.

— После исправления данных вы можете написать заявление в страховую компанию, с которой уже заключен договор, и она вернет вам переплаченную часть страховой премии. Но с этим лучше не затягивать — если срок действия заключенного договора истечет, вернуть по нему переплаченную премию уже нельзя, — добавил Горцакалян.

Нилов убежден, что страховщики обязаны самостоятельно решать свои проблемы, не нагружая ими своих клиентов.

— Российская система страхования, особенно по продукту ОСАГО, работает безобразно, а последние повышения тарифов (в октябре и апреле) еще более усугубили ситуацию. Система электронного учета коэффициента бонус-малус барахлит — это и есть зеркало отношения страховщиков к клиентам, которые для них не более чем источник дохода. Если страховой бизнес рассчитывает развиваться в цивилизованном русле, он обязан устранить все свои огрехи, которые бьют по кошельку клиентов, — сказал «Известиям» депутат.

Как бесплатно восстановить КБМ и скидку по ОСАГО?

На стоимость полиса ОСАГО для конкретного автовладельца в числе прочих факторов влияет КБМ — коэффициент «бонус-малус». Он используется при расчете страховой премии по ОСАГО и зависит от количества аварий и страховых случаев в предыдущем году страхования. Чем больше аварий и обращений за страховыми выплатами по ОСАГО, тем хуже КБМ и дороже полис ОСАГО в следующем году. Если страховых случаев в течение года у водителя не было, КБМ улучшается, и ОСАГО дешевеет.

Точнее, должно дешеветь. По ряду причин иногда водителям приходится исправлять свой класс по КБМ, чтобы получить скидку по ОСАГО. КБМ может обнулиться при замене водительских прав, смене фамилии, а также по вине страховой, которая решила продать полис подороже в надежде на то, что водитель ничего не заметит. В интернете существует несколько сервисов по платному восстановлению КБМ. Но зачем платить, если всё можно сделать самому — быстро и бесплатно?

Как бесплатно восстановить КБМ по ОСАГО?

1. Проверяем примененный КБМ на сайте Российского союза автостраховщиков (РСА).

Узнать свой КБМ можно по ФИО, дате рождения и реквизитам водительского удостоверения на общедоступном и бесплатном сервисе РСА.

База РСА для бесплатной проверки своего КБМ.

База РСА для бесплатной проверки своего КБМ.

Если вы меняли страховые компании и точно не знаете, на каком этапе сбился ваш правильный КБМ, нужно будет последовательно проверить несколько своих недавних полисов.

2. Обращаемся в страховую компанию для восстановления КБМ.

С декабря 2015 года порядок восстановления КБМ упрощен. Для этого достаточно просто заполнить заявление в самой страховой компании. Многие страховые даже обзавелись специальными сервисами на своих сайтах для отправки заявлений по исправлению КБМ. Если у вашей страховой компании нет такого сервиса, вы можете подать заявление в письменном виде (вручить лично под отметку или направить заказным письмом с уведомлением) или уточнить порядок подачи заявлений по КБМ на горячей линии.

Сервисы крупных страховых компаний по восстановлению КБМ

Что просить у страховой в заявлении по восстановлению КБМ?

- Восстановить класс КБМ — кратко объяснить, какой должен быть и почему. Например:

Предыдущий полис ОСАГО был оформлен в страховой компании А. На дату начала действия полиса у меня был 2 класс КБМ с коэффициентом 1,4. В течение всего срока действия полиса не было ни одного страхового случая (справка из страховой компании А прилагается). Поэтому на основании указания Банка России от 19 сентября 2014 г. №3384-У на конец срока страхования мне должен был быть присвоен класс 3 с коэффициентом 1. Несмотря на это, при оформлении текущего полиса ОСАГО ваш страховой агент необоснованно применил коэффициент 1,4. - Сделать перерасчет страховой премии по полису №______ и возвратить переплату в размере _____ рублей на мой банковский счет (указать реквизиты).

Посчитать переплату можно с помощью калькулятора ОСАГО на сайте РСА.

Пример формулировки:

В результате применения неправильного КБМ стоимость моего полиса ОСАГО составила ______ рублей. Если бы полис был изначально оформлен с верным КБМ, его стоимость составила бы _____ рублей. Таким образом, из-за неверного КБМ страховая премия по моему полису ОСАГО завышена на _____ рублей. - Внести соответствующие изменения в страховой полис — в течение 2 рабочих дней.

- Передать новые данные в базу АИС — в течение 5 рабочих дней.

Чем доказывать необходимость исправления КБМ?

- предыдущими полисами по ОСАГО;

- справками из страховых компаний об отсутствии / числе страховых случаев по полису;

- документами о смене фамилии (паспорт с данными о предыдущих выданных паспортах, свидетельство о регистрации брака или расторжении брака и т.п.);

- документами о смене водительского удостоверения (копия старого и нового в/у).

Что делать, если страховая не исправляет КБМ добровольно?

В этом случае нужно подавать жалобу в Центральный Банк (Банк России). Именно ЦБ обладает полномочиями по контролю за правильностью расчета страховых премий по договорам ОСАГО. Подать жалобу в ЦБ РФ можно через интернет-приемную. В жалобе вам нужно будет описать обстоятельства — когда, в какой страховой компании, с каким КБМ вы оформляли полисы, какое число аварий было в период страхования. Также вам нужно будет упомянуть о том, что ваше заявление в страховую компанию было оставлено без ответа. К жалобе в ЦБ приложите сканы документов, доказывающих необходимость исправления КБМ, а также ранее поданное вами заявление в страховую и ее ответ (при наличии).

Надо ли обращаться в РСА с жалобой на неправильный КБМ?

Это не обязательно. Дело в том, что РСА не может вносить исправления в базу АИС. Исправить данные о КБМ в базе может только сама страховая компания. При желании подать жалобу в РСА можно через интернет. Также в РСА стоит обратиться, если вам необходимо для суда официальное подтверждение вашего класса по КБМ в базе АИС на ту или иную дату. В жалобе в РСА необходимо указывать ФИО, дату рождения и данные водительских удостоверений. К жалобе также нужно будет приложить скан водительского удостоверения. Бланк жалобы по КБМ в РСА можно скачать здесь. Электронная почта РСА для направления жалоб в отсканированном виде — [email protected]

Как вернуть переплату за ОСАГО из-за неправильного КБМ?

Если страховая не вернула деньги и/или сообщила о своем отказе, вы можете взыскать переплату по суду. В исковом заявлении можно требовать не только излишне уплаченные в счет страховой премии деньги, но и компенсацию морального вреда, а также «потребительский» штраф по п.6 ст.13 закона РФ «О защите прав потребителей»*. Конечно же, вы можете претендовать и на возмещение всех судебных расходов, например, на составление искового заявления и оплату услуг юриста.

* В ФЗ об ОСАГО штраф предусмотрен лишь по спорам о страховой выплате. Судебная практика по взысканию «потребительского» штрафа по делам о КБМ неоднозначна, как и практика по взысканию неустойки на основании закона «О защите прав потребителей». В любом случае, вы можете попробовать заявить в иске требования по неустойке и штрафу. Возможно, суд посчитает их обоснованными и удовлетворит.

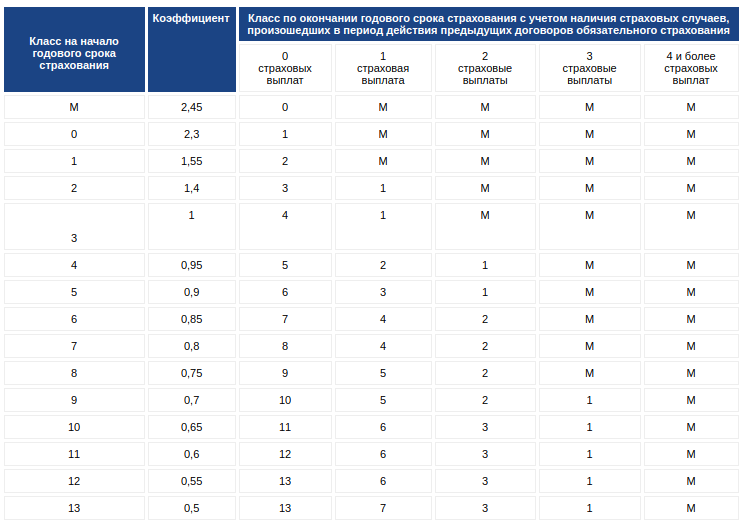

Как определить правильный класс по КБМ?

Для этого существует таблица классов из Указания Банка России №3384-У от 19.09.2014 г. Вам нужно знать свой КБМ на дату начала действия полиса и число страховых случаев в течение срока действия этого полиса.

Таблица коэффициентов и классов по КБМ (бонус-малус)

Таблица коэффициентов и классов по КБМ (бонус-малус)

Всё предельно просто, если ваш полис выписан на одного водителя. Для других случаев в Указании №3384-У прописаны нюансы:

- если полис ОСАГО оформлен на ограниченное число водителей, вам надо проверить класс КБМ по каждому водителю. При расчете стоимости полиса будет учитываться наибольший класс;

- если полис ОСАГО оформлен без ограничения числа водителей, допущенных к управлению, класс по КБМ определяется по собственнику машины;

- если вы больше года не страховались по ОСАГО, КБМ обнуляется. При оформлении нового полиса после перерыва продолжительностью больше года вам должны будут присвоить 3 класс КБМ со значением 1;

- при наличии нескольких страховых выплат по одному и тому же страховому случаю все эти выплаты считаются одним страховым возмещением (т.е. должны учитываться в КБМ как 1 страховой случай).