Страховка осаго можно ли расторгнуть

Страховка осаго можно ли расторгнуть

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Как расторгнуть договор ОСАГО и вернуть деньги — расторжение договора и возврат денег за ОСАГО при продаже автомобиля

Страховой полис гражданской ответственности является публичным договором, который можно расторгнуть в любой момент. Однако не все об этом знают, поэтому мы решили сегодня рассказать, как вернуть деньги за неиспользованную страховку ОСАГО а также какие документы для этого нужны.

Страховка может быть расторгнута как при наступлении особого случая, так и на основании ситуаций, которые дают право прекратить действие заключенного договора страхователю или страховщику.

Итак, ОСАГО автоматически будет расторгнуто в следующих ситуациях:

Смерть страхователя или собственника авто;

Ликвидация юридического лица (страхователя);

Ликвидация страховщика (страховой компании);

Гибель или утрата застрахованного транспортного средства;

Иные ситуации, предусмотренные законодательством РФ.

Пункт 1.13 «Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П):

Действие договора обязательного страхования досрочно прекращается в следующих случаях:

— смерть гражданина — страхователя или собственника;

— ликвидация юридического лица — страхователя;

— ликвидация страховщика;

— гибель (утрата) транспортного средства, указанного в страховом полисе обязательного страхования;

— иные случаи, предусмотренные законодательством Российской Федерации.

Страхователь, то есть тот, кто приобретает ОСАГО, имеет право досрочно расторгнуть договор в следующих случаях:

Отзыв лицензии у страховщика;

Замена собственником транспортного средства;

Иные ситуации, предусмотренные законодательством РФ.

Пункт 1.14 «Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П):

Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

— отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

— замена собственника транспортного средства;

— иные случаи, предусмотренные законодательством Российской Федерации.

Страховщик также имеет право на досрочное расторжение договора в следующих ситуациях:

При предоставлении страхователем неполных или ложных сведений, которые влияют на определение степени страхового риска;

Иные случаи, предусмотренные законодательством РФ.

Пункт 1.15 «Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П):

Страховщик вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

— выявление ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска;

— иные случаи, предусмотренные законодательством Российской Федерации.

Стоит отметить очень важный момент, что в случаях ликвидации юридического лица страхователя или при предоставлении ложных сведений, страховая премия в случае досрочного расторжения возвращена не будет.

В остальных случаях страховая премия возвращается за неиспользованный период страхования в соответствии с договором. Исчисление не истекшего срока начинается со дня, следующего за датой досрочного расторжения. То есть, чем раньше вы напишете заявление на возврат денежных средств, тем быстрее они к вам поступят и неиспользованный срок при этом будет чуть больше, что в свою очередь отразиться на сумме возврата.

Абзац 1 пункта 1.16 «Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П):

В случае досрочного прекращения действия договора обязательного страхования по одному из оснований, предусмотренных абзацем третьим пункта 1.13, абзацем четвертым пункта 1.14 и абзацем вторым пункта 1.15 настоящих Правил, часть страховой премии по договору обязательного страхования страхователю не возвращается. В остальных случаях страховщик возвращает страхователю часть страховой премии в размере ее доли, предназначенной для осуществления страховых выплат и приходящейся на не истекший срок действия договора обязательного страхования или не истекший срок сезонного использования транспортного средства (период использования транспортного средства).

Исчисление не истекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования.

Теперь подробнее о сроках. При автоматическом расторжении ОСАГО, датой прекращения действия страхового договора будет считаться дата события, которое и послужило прекращению. Кроме того, данное событие должно быть подтверждено документами уполномоченных органов.

Абзац 2 пункта 1.16 «Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П):

В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.13 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата события, которое явилось основанием для его досрочного прекращения и возникновение которого подтверждено документами уполномоченных органов.

Датой расторжения договора ОСАГО и возврата денег, если машина продана а также при отзыве лицензии у страховщика, будет дата, когда страхователь предоставит страховщику соответствующего заявления, а также документа, который будет подтверждать основания для расторжения.

Абзац 3 пункта 1.16 «Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П):

В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.14 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора обязательного страхования и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

При выявлении ложных или неполных данных датой прекращения действия заключенного договора будет считаться дата, когда страхователь получит письменное уведомление от страховщика.

Абзац 4 пункта 1.16 «Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П):

В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.15 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем письменного уведомления страховщика.

Если вы совершили обмен транспортными средствами, то возврат страховки ОСАГО при страховании автомобиля не будет осуществлен, так как для перевода денежных средств выделяется определенное количество дней.

В ситуациях, когда произошло:

смерть гражданина — страхователя или собственника авто;

гибель (утрата) ТС, указанного в страховом полисе;

иные случаи, предусмотренные законодательством Российской Федерации;

отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

замена собственника транспортного средства;

выявление ложных или неполных сведений, представленных страхователем при заключении договора, имеющих существенное значение для определения степени страхового риска.

Денежные средства будут возвращены страхователю (законным представителям или наследникам) в течение 14 дней.

Абзац 5 пункта 1.16 «Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П):

Часть страховой премии возвращается страхователю (его законным представителям, наследникам) в течение 14 календарных дней с даты, следующей за датой получения страховщиком сведений о случаях, предусмотренных абзацами вторым, четвертым, пятым, шестым пункта 1.13 настоящих Правил, или заявления страхователя о досрочном прекращении договора обязательного страхования по одному из оснований, предусмотренных пунктом 1.14 настоящих Правил, или в течение 14 календарных дней с даты, следующей за датой получения страхователем письменного уведомления страховщика о досрочном прекращении действия договора обязательного страхования по основанию, предусмотренному абзацем третьим пункта 1.15 настоящих Правил.

Осуществляя возврат страховой премии по ОСАГО при продаже автомобиля, используются проводки бухгалтерского учета а также специальная формула.

D – Размер страховой премии к возврату;

P – Стоимость полиса;

N – Количество месяцев до окончания срока действия полиса/

23% = 20% (зарплата для сотрудников, оформление документов и т.д.) + 3% (отчисления в РСА).

Рассмотрим применение данной формулы в деле.

Мы имеем ОСАГО, стоимость которого составляет 9500 рублей а срок его действия истекает через 5 месяцев.

Считаем: D = (9500 – 23%) * (5/12) = 3072 рублей будет вам возвращено. Если количество месяцев будет меньше, то и сумма к возврату будет меньше. Поэтому, прежде чем ехать в страховую компанию, советуем подсчитать самостоятельно, стоит ли игра свеч.

Важно: на возврат денежных средств предоставляется 14 дней. Если страховая компания просрочит период для выплат, в таком случае страховщик будет выплачивать страхователю пеню в размере 1% за каждый день, но не больше стоимости самого полиса.

Абзац 6 пункта 1.16 «Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П):

При несоблюдении срока возврата части страховой премии, предусмотренного настоящим пунктом Правил, страховщик уплачивает страхователю — физическому лицу неустойку (пени) в размере одного процента от страховой премии по договору обязательного страхования за каждый день просрочки, но не более размера страховой премии по такому договору.

Если страховая компания производила выплаты, то это никак не повлияет на сумму, подлежащую возврату. Любое удержание денежных средств является неправомерным, за исключением 23%.

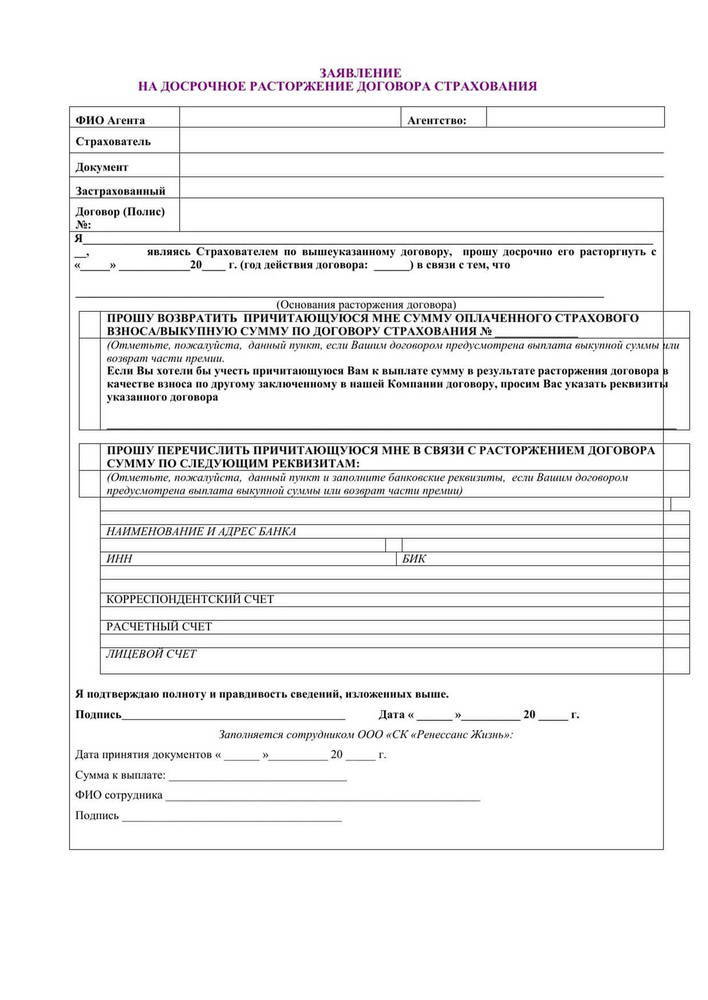

Для того чтобы вам вернули остаток страховой премии, необходимо представить определенные документы.

Список является приблизительным, так как утвержденного перечня в нормативно правовых актах нет:

Заявление о возврате денежных средств с указанием причины;

Документ, удостоверяющий личность;

Квитанция об уплате страховой премии за полис;

Копия техпаспорта (если авто продано, то с отметкой нового собственника);

Копия свидетельства о смерти, если собственник умер;

Копия договора купли-продажи авто, если ТС продано;

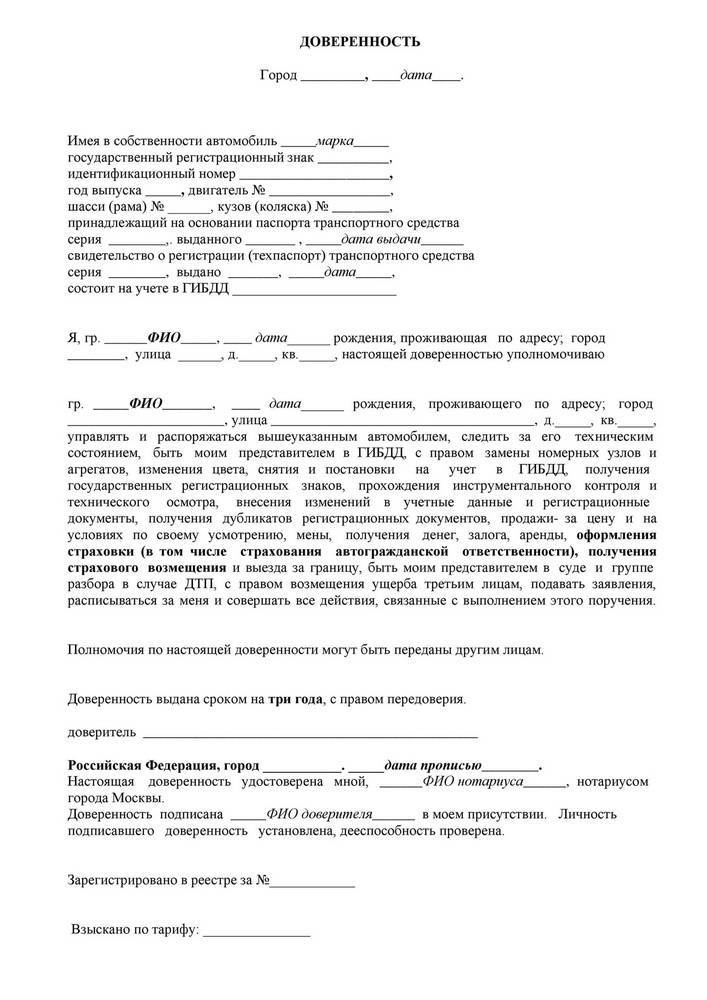

Доверенность от нового собственника, если он не может присутствовать при возврате денежной суммы;

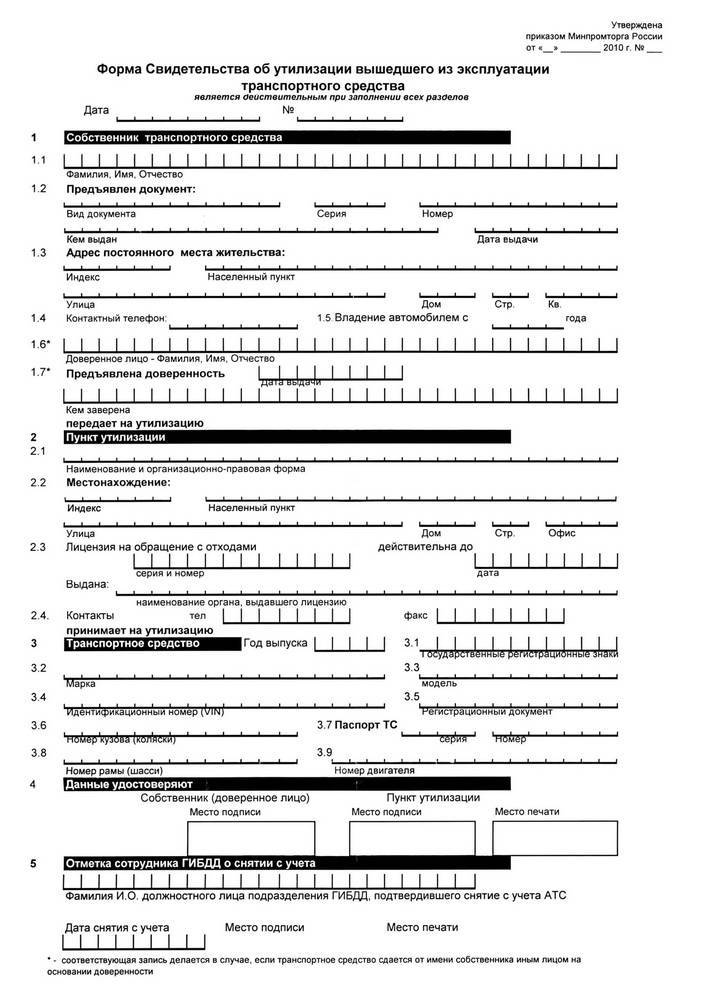

Акт об утилизации, если машина погибла;

Документ, который будет подтверждать проведение проверки по факту утраты автомобиля (угон, гибель при чрезвычайных обстоятельствах) либо иные свидетельства;

Ксерокопия ген.доверенности, если продажа осуществлялась с ее помощью;

Если деньги перечисляются через банк, то копию сберегательной книжки.

Если страховая компания отказывается принимать от вас документы, то отправляйте их по почте ценным письмом с уведомлением о вручении. В таком случае, страховщику придется дать вам письменный отказ, который в дальнейшем уже можно обжаловать через суд.

Если вы столкнулись с ситуацией, когда вам не хотят возвращать страховую премию за ОСАГО, то мы всегда готовы дать вам бесплатную юридическую консультацию.

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Как расторгнуть договор ОСАГО. Список оснований для расторжения и порядок оформления отказа от услуг страховой компании.

Полис ОСАГО является публичным договором и может быть расторгнуть в одностороннем порядке в любой момент. В представленной статье мы подробно расскажем, какие причины могут стать основанием для расторжения договора, какие документы для этого нужны и каков порядок процедуры.

○ Причины расторжения договора ОСАГО.

Заключенное со страховой компанией соглашение может быть расторгнуто в любой момент. Причины для его аннулирования прописаны в «Положении о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П), далее №431-П. В соответствии с ним, причины зависят от конкретных особенностей дела:

- Прекращение соглашения не зависит от воли его участников. Это может быть в случае:

- Смерти одной из сторон.

- Ликвидации страховой компании, как юридического лица.

- Наступления конструктивной гибели автомобиля (т.е. невозможности восстановления).

- Угона автомобиля.

- Других случаев, предусмотренных законом (п.1.13 №431-П).

- Действие соглашения прекращается по инициативе страхователя, если:

- У страховой компании отозвана лицензия.

- Сменился собственник автомобиля.

- Другие случаи, предусмотренные законодательством (п. 1.14 №431-П).

- Соглашение аннулируется по инициативе страховщика, если:

- Выявилось, что страхователь при заключении договора предоставил некорректные сведения, влияющие на уровень страхового риска.

- Другие случаи, предусмотренные законом (п.1.15 №431-П).

○ Для чего расторгать договор?

Не всегда автовладельцы начинают процедуру аннулирования заключенного соглашения. Связано это с тем, что подобные действия связаны с определенными сложностями и незнанием конкретных особенностей. Между тем, процесс следует начинать, при условии наступления любого из перечисленных условий. Главная причина для этого – возврат неиспользованной суммы страховки, которая может составлять ощутимую сумму. Страховая премия возвращается в каждом перечисленном случае, кроме:

- Ликвидации юридического лица.

- Выявления факта предоставления ложных сведений при заключении контракта.

Кроме того, процедура расторжения договора со страховой компанией на самом деле не представляет больших сложностей, если знать все его особенности.

○ Документы для расторжения.

Чтобы вернуть неиспользованную часть страховой премии, нужно подготовить следующий пакет документов:

- Оригинал действующего договора.

- Заявление по установленному образцу.

- Личный паспорт.

- Все чеки и квитанции, свидетельствующие об оплате страховых взносов.

В зависимости от конкретных обстоятельств дела, может потребоваться:

- Договор купли-продажи.

- Копия свидетельства о смерти.

- Доверенность на нового владельца автомобиля, в случае невозможности его присутствия на процедуре возврата денежных средств.

- Акт утилизации автомобиля.

Данный список может потребовать уточнения. Стоит обратиться к сотруднику страховой компании для получения точного перечня. Консультацию можно получить по телефону.

○ Расчет суммы компенсации.

Для вычисления суммы возврата неиспользованной страховой премии используется следующая формула:

D – количество финансовых средств, подлежащих возврату;

P – цена страхового взноса при заключении договора;

N – число месяцев, оставшихся до окончания срока действия договора.

Пример расчета выглядит следующим образом:

Цена полиса 8459, до окончания срока действия – 6 месяцев. Соответственно расчет следующий: (8459-23%)*(6/12) =3257. Если количество месяцев меньше, сумма возврата соответственно будет уменьшена.

○ Как расторгнуть договор?

Чтобы аннулировать соглашение, нужно:

- Собрать пакет документов.

- Написать заявление на расторжение.

- Приложить номер расчетного счета для перечисления суммы возврата (требуется не во всех страховых компаниях).

- Дождаться компенсации.

✔ Срок подачи документов на расторжение.

Чтобы вернуть неиспользованные деньги при досрочном аннулировании договора, очень важно соблюдать сроки подачи заявления.

- «Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования (п. 116 №430-П).»

При этом есть некоторые особенности исчисления:

- «В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.13 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата события, которое явилось основанием для его досрочного прекращения и возникновение которого подтверждено документами уполномоченных органов.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.14 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора обязательного страхования и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.15 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем письменного уведомления страховщика.»

Таким образом, только если основанием для расторжения являются причины, не зависящиеся от участников, можно не торопиться с подачей заявления на возврат. В остальных случаях, при несоблюдении сроков вы рискуете получить меньшую сумму либо вообще остаться без компенсации.

✔ Как и куда подавать документы?

Документы для возврата денег подаются непосредственно в страховую компанию. Для этого нужно:

- Собрать полный перечень необходимых документов.

- Посетить страховую компанию.

- Подать заявление, приложив пакет документов.

Процедура расторжения электронного полиса не имеет никаких отличий, потому что для аннулирования соглашения необходимо в любом случае посетить офис компании. В зависимости от конкретной страховой могут быть некоторые нюансы в оформлении заявления. О них можно узнать лично у страховщика. Но в целом, порядок действий одинаковый в большинстве случаев.

✔ Решения страховой.

Страховая компания может затребовать дополнительные документы для оформления возврата, при условии, что это не противоречит закону. Страховщик принимает решение и, если оно положительное, осуществляет выплату в течение 14 дней с момента получения ходатайства. Если компания отказывается выплачивать неиспользованную часть премии, следует решать вопрос в судебном порядке. Срок направления письменного отказа также составляет 14 дней.

○ Выплата при расторжении ОСАГО.

✔ Кто может получить выплату?

В соответствии со ст.34 Федерального закона «Об обязательном страховании…» от 25.04.2002 №40-ФЗ, неиспользованная страховая премия возвращается:

- Владельцу ТС.

- Страхователю, при условии, что он является собственником ТС.

- Страхователю, не являющемуся собственником ТС, при условии наличия соответствующей доверенности от владельца.

- Наследникам погибшего страхователя.

При предъявлении правильного заполненного пакета, страховщик обязан осуществить возврат в течение 14 дней с момента получения заявления, при условии, что основание для аннулирования не противоречит пунктам, указанным в №430-П. Если страховщик не осуществил выплаты в положенный срок, устанавливается пени в размере 1% за каждый день просрочки (п. 1.16 №430-П).

✔ Что если не выплатили?

Если деньги после подачи заявления не поступили, страхователь может подать жалобу в Центробанк либо решить вопрос в судебном порядке. Исключение составляют причины, по которым закон не предусматривает выплаты:

- Ликвидация компании.

- Выявление факта подачи ложных сведений страхователем.

В этих случаях право отказать в выплате остается за страховщиком.

○ Когда расторгать договор не стоит?

Не всегда стоит досрочно расторгать соглашение о страховании. В некоторых случаях, начало подобной процедуры не является целесообразным. Так, не стоит начинать споры, если:

- До окончания срока действия соглашения осталось мало времени.

- Причина расторжения – продажа ТС (в этом случае разумнее вписать нового собственника в полис).

Поэтому прежде чем обращаться к своему страховщику с требованием о выплате, стоит сделать самостоятельные расчеты для решения о целесообразности подачи заявления.

Таким образом, процедура досрочного расторжения соглашения об автостраховании имеет важные нюансы, которые следует учитывать, при принятии решения о начале действий.

✔ Страховая компания удержала какие-то проценты из суммы компенсации.

При досрочном аннулировании соглашения, страховщик имеет право вычитать из суммы компенсации 23%, из них 20% — оплата заработной платы работников и 3% — отчисление в РСА. Все остальные удержания являются незаконными и подлежат обжалованию в Центробанк или РСА.

✔ Страховая требует ПТС а авто уже продано.

Данный документ не входит в список обязательных для предъявления как при заключении договора, так и при его расторжении. Его можно заменить свидетельством о регистрации автомобиля.

В данном случае можно представить в страховую договор купли-продажи, свидетельствующий о смене владельца. Если проблема не решается, можно написать жалобу в РСА.

Как досрочно расторгнуть договор страхования. Рассказывает представитель Юридической консультации Краснодара.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Досрочное расторжение ОСАГО

ОСАГО является обязательным для всех водителей. Пользование автомобилем без полиса запрещено. За это накладывается штраф. Но в некоторых ситуациях, уже оформленная страховка, становится ненужной, вследствие этого можно вернуть часть потраченных на нее деньги обратно.

Когда можно досрочно расторгнуть договор ОСАГО?

Правила «автогражданки», по которым осуществляется страхование автотранспорта, допускают возможность аннулирования соглашения раньше установленного времени.

Причины для завершения действия автостраховки:

- смерть собственника машины;

- авто не подлежит ремонту после ДТП;

- прекращение деятельности организации;

- продажа транспортного средства.

В случае непредвиденной кончины собственника автомобиля, расторгнуть договор могут лица, которые имеют доверенность на машину либо наследники умершего. Потребуется предоставить чек об оплате, ОСАГО и ксерокопию свидетельства о кончине хозяина авто. После этого действие автостраховки прекращается автоматически.

Когда авто было полностью уничтожено, то есть уже не подлежит восстановлению, сотрудничество меж страховщиком и компанией также приостанавливается. Помимо этого, одной из причин разрыва соглашения может быть государственная программа утилизации автотранспорта. В таких вариантах потребуется предоставить полис, чек об оплате и акт об утилизации.

Когда у фирмы отозвали лицензию, это также способно быть поводом для аннулирования сотрудничества. Но вернуть деньги при таком варианте будет практически невозможно.

Аннулирование «автогражданки» из-за продажи машины — самый частый повод для преждевременного завершения сотрудничества страхователя и страховщика. Действующий договор при смене владельца авто становится бесполезным, так как новый собственник не может им пользоваться.

Как рассчитать сумму возврата при досрочном расторжении ОСАГО?

Закон гласит, что при преждевременном прекращении соглашения, в случаях, которые предусмотрены правилами автострахования, страховщик возвращает застрахованному часть денег в размере дали, предназначенной для страховых выплат и приходящейся на оставшейся срок действия документа или не прошедший период сезонного использования авто.

То есть возвращается лишь часть средств, которые предназначены для выплат. Эта сумма соразмерна оставшемуся сроку действия соглашения.

Согласно требованиям, установленным банком РФ, для обеспечения возмещений по страховке предназначено лишь 77 % от ее стоимости. А 23 % определены для иных целей, и вернуть их не получится в любом случае.

Чтобы рассчитать оставшуюся сумму, прежде всего, потребуется определиться с датой преждевременного завершения действия полиса:

- В случае смерти владельца – это день его кончины.

- Если произошла ликвидация компании — дата ликвидации.

- При полной конструктивной поломке машины – день ДТП, когда пострадал автомобиль.

- В случае отзыва лицензии компании — дата получения фирмой заявления.

- При продаже транспорта – день получения страховщиком заявления.

После того, как определили дату завершения договора, можно вычислить, сколько дней осталось действовать акту и какую сумму можно забрать. Например, если страховка еще будет работать в течение девяноста суток, при этом она была заключена на год, то можно вернуть 24, 6% (90:365≈24,6%) от первоначальной стоимости. Но так как 23% также не возвращаются, то в итоге можно получить только 18% (24,6%×0,77≈18,9%).

Когда соглашение было заключено не на целый год, то и платеж будет вычисляться немного иначе. Например, когда еще остались сто дней, а документ был заключен только на четыре месяца (например, с мая по август), то финансы, подлежащие возврат, будут вычисляться так: 100 / (31 + 30 + 31 + 31) = 81,3 %. А учитывая невозвращаемые 23%, заключительная выплата будет 62,6%.

В каких случаях не возвращают деньги при досрочном расторжении ОСАГО?

Вернуть (частично) сумму при преждевременном расторжении страховки можно в большинстве прецедентов. Но есть варианты, когда финансы забрать не удастся.

Возвратить средства не получится в таких ситуациях:

- Когда владелец транспорта предоставил неправдивую информацию о себе и авто. Не редко водители удаются к таким махинациям, чтобы понизить стоимость страховки. Если компания выявляет факт недобросовестного сотрудничества, она преждевременно расторгает договор без права возврата средств.

- Когда оплата обязательного страхования происходит в рассрочку, и очередной взнос не был произведен.

- Когда владелец хочет аннулировать страховку по причине того, что он не планирует использовать машину длительное время. В этом варианте разорвать соглашение преждевременно можно, но забрать деньги вряд ли получится.

- Когда компания-страховщик обанкротилась. Так как фирма считается неплатежеспособной, забрать оставшуюся сумму не представляется возможным.

Сроки возврата денег при досрочном расторжении ОСАГО

Владелец авто, представитель собственника либо его наследник может получить не использованную сумму в течение 14 суток после подачи заявления о преждевременном разрыве страхового акта.

Но на практике организации редко придерживаются установленных сроков. Поэтому следует знать, когда фирма не вернула деньги вовремя, она обязана выплатить неустойку размером в 1% за каждый день просрочки. Но этот платеж не может превышать стоимость полиса.

Если по прошествии двух недель после документального оформления денег, они не были выплачены, следует обратиться в офис страховой компании. Вполне возможно, что финансы задержалась на уровне бухгалтерии.

В противном случае потребуется взять ксерокопию соглашение, заявление о расторжении и посетить Союз Российских страховщиков. Данное учреждение регулирует работу страховых компаний. Можно попробовать через нее добиться возврата средств.

Документы необходимые для досрочного расторжения ОСАГО

Прежде чем преждевременно расторгнуть «автогражданку», потребуется собрать некоторые документы. Зависимо от причины прекращения сотрудничества перечень некоторых бумаг может изменяться.

Но обязательно потребуются:

- чек о регулярных платежах;

- обязательное страхование автогражданской ответственности (оригинал);

- документ о продаже машины;

- паспорт.

Зависимо от ситуации может понадобиться акт об утилизации, копия свидетельства о кончине, документ, подтверждающий вступление в наследство. Некоторые компании могут запросить паспорт на автомобиль с подтверждением нового владельца (если поводом досрочного прекращения действия «автогражданки» стала продажа транспортного средства). Когда в страховой фирме не предусмотрено совершение выплат непосредственно деньгами, может потребоваться копия сберегательной книжки с реквизитами расчетного счета.

Если обязательное страхование больше не нужно, расторжение соглашения и возврат средств не всегда является самым благоразумным решением. Бывают ситуации, когда страховку лучше оставить. Например, если действие полиса заканчивается через несколько недель, лучше «автогражданку» не расторгать. Хотя не использованные финансы и не будут возвращены, зато можно сполна получить КБМ, который даст возможность воспользоваться скидкой при оформлении следующего ОСАГО. Хотя КБМ начисляют за езду без аварий, но расчет бонусов происходит при полном истечении года. Если договор расторгнуть раньше времени, коэффициент останется прежним.

всё об электронных полисах

«Полисы Е-ОСАГО введены в сложный для рынка период: сдерживаемый государством тариф и активность мошенников сделали невыгодным этот бизнес»

Игорь Юргенс, президент РСА

Независимый портал о страховании

Как расторгнуть электронный полис ОСАГО

С введение в действие поправок к закону об ОСАГО, автовладельцы получили возможность страховать свою ответственность в формате электронного полиса.

До 01 января 2017 года страховые компании предоставляли услуги оформления Е-ОСАГО в добровольном порядке. После 01 января эта услуга стала для них обязательной.

Как оформить Е-ОСАГО онлайн

Чтобы выполнить требование закона и застраховать автогражданскую ответственность, владельцы транспортных средств не должны отправляться в ближайший офис страховой компании и стоять в очереди за бумажным полисом. Достаточно зайти на сайт подходящей компании и в разделе «Купить ОСАГО онлайн» оформить и оплатить договор в электронной форме.

Узнать, какие компании продают электронные полисы ОСАГО, и насколько качественно они это делают, можно в разделе «Где купить».

На сайте страховщика от автовладельца потребуется зарегистрироваться в личном кабинете. Для этого понадобится номер телефона и электронная почта.

Затем в онлайн-форме заявления на страхование нужно указать довольно объемный массив информации о себе, автомобиле и водителях. Компания сверит информацию со базами данных РСА и рассчитает цену ОСАГО.

Если вы столкнулись с тем, что ваши данные не проходят проверку РСА, воспользуйтесь нашим советом — «Что делать, когда не прошел проверку РСА?»

После оплаты полиса банковской картой на сайте компании, вам на электронную почту приходит ПДФ-файл с копией Е-ОСАГО. С этого момента ваша ответственность застрахована и можно спокойно садиться за руль.

Как расторгнуть Е-ОСАГО

Но что делать автовладельцам, которым в силу разных причин понадобилось раньше срока прекратить полис и вернуть оставшуюся часть денег?

К примеру, чаще всего необходимость в расторжении полиса ОСАГО — бумажного или электронного, — возникает при продаже автомобиля.

Порядок досрочного расторжения договора ОСАГО описан в Правилах обязательного страхования, утвержденных Положением Центробанка. И в отличие от порядка заключения договора, не предусматривает возможности расторгнуть электронный полис ОСАГО через интернет.

Расторгнуть Е-ОСАГО 🚘через интернет нельзя ⛔

Для того, чтобы сообщить в страховую компанию о расторжении ОСАГО, автовладелец должен лично приехать в офис страховой компании и составить письменное заявление. Причем рекомендуется заранее уточнять — в каких офисах предоставляется услуга расторжения. Не все филиалы и территориальные офисы страховщиков уполномочены на подобные действия.

Форма заявления на расторжение не закреплена законодательно и определяется каждой компанией отдельно. При визите в офис сотрудники подскажут, как правильно составить такое заявление/

На основании заявления страховая компания готовит дополнительное соглашение о расторжении договора ОСАГО и возврате оставшейся части премии.

Сколько вернут при расторжении Е-ОСАГО

Согласно пункту 1.16 Правил страховая ОСАГО расчет суммы возврата неиспользованной части премии производится с даты, следующей за датой получения компанией письменного заявления.

Исходя из даты расторжения страховая компания рассчитывает сумму возврата пропорционально сроку, который остался до даты окончания действия полиса.

Пример:

Николай Николаев купил в Росгосстрахе полис ОСАГО 01 мая 2017 года и заплатил страховую премию 8 345 ₽.

20 июня 2017 года Николай продал свой автомобиль и написал заявление на расторжение.

Сумма возврата за неистекший срок страхования составила — 8 345 х (314 дней / 365 дней) = 7178,99 ₽.

Изменения в добровольном страховании е-ОСАГО: чего ожидать автовладельцам

Электронное ОСАГО стало более защищенным от мошенничества. Теперь автовладельцам нужно ждать больше трех рабочих дней, чтобы страховка, оформленная онлайн, вступила в силу.

В Мордовии люди жалуются на работу Росгосстраха при выдаче ОСАГО

Местная жительница Саранска возмущена тем, как работает Росгосстрах. Она подала жалобу в специальный проект и желает восстановить справедливость.

За первую часть 2018 года в Коми заключено 49,5 тыс. электронных полисов ОСАГО

Нацбанк сообщает, что за первую половину 2018 года почти половина автовладельцев в Коми заключила договор ОСАГО в электронном виде.

Самое популярное время для покупки еОСАГО в России

Полис ОСАГО в электронном виде россияне чаще покупают онлайн в понедельник с 11 до 13 часов.

Возврат ОСАГО при продаже автомобиля

Добрый день, уважаемый читатель.

Далеко не все водители знают, что существует возможность возврата части стоимости ОСАГО после продажи автомобиля.

Например, этот факт подтверждается тем, что многие продавцы просто отдают страховой полис новому собственнику, хотя он ему совершенно не нужен.

В этой статье рассмотрены следующие вопросы:

В каких случаях можно расторгнуть договор ОСАГО и вернуть деньги?

Возможность расторжения договора ОСАГО предусмотрена пунктом 4 статьи 10 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»:

4. При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страховых выплат и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства.

Обратите внимание, возврат денег возможен не в любом случае.

Есть перечень ситуаций, в которых можно получить возврат, и он будет рассмотрен далее. Однако сразу же следует отметить, что если водитель решит расторгнуть договор ОСАГО без видимой на то причины, то деньги ему однозначно не вернут.

Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств. В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается.

В рамках этой статьи интерес представляют ситуации, в которых возможен возврат стоимости ОСАГО:

- смерть гражданина — страхователя или собственника;

- ликвидация страховой компании;

- отзыв лицензии страховой компании;

- гибель (утрата) транспортного средства;

- замена собственника транспортного средства (продажа автомобиля).

Как вернуть деньги за неиспользованную страховку ОСАГО?

Возврат денег за неиспользованную страховку при продаже автомобиля в 2018 году не представляет собой ничего сложного. Водителю нужно обратиться в страховую компанию, в которой куплен полис ОСАГО, и заполнить там заявление на возврат.

При этом для возврата потребуются следующие документы:

- Паспорт;

- Полис ОСАГО;

- Договор купли-продажи автомобиля, подтверждающий продажу;

- Реквизиты счета в банке, куда будут перечислены деньги.

Процедура возврата обычно проходит без проблем. Что касается вопросов и споров, то они чаще всего возникают по поводу суммы возврата.

Как рассчитать сумму возврата по ОСАГО?

4. При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страховых выплат и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства.

В данном пункте есть 2 условия:

- Возвращается только часть премии, предназначенная для осуществления страховых выплат.

- Возвращается только сумма, пропорциональная оставшемуся сроку действия ОСАГО.

Разберем каждое из них по очереди.

1. Рассмотрим требования к структуре страховых тарифов, установленные банком России. Для обеспечения текущих страховых возмещений по договорам обязательного страхования предназначены только 77 процентов стоимости полиса.

Оставшиеся 23 процента предназначены для других целей и вернуть их не удастся в любом случае.

2. Расчет суммы, пропорциональной оставшемуся сроку действия ОСАГО.

В первую очередь нужно вычислить дату досрочного прекращения страхового полиса. Она вычисляется следующим образом:

- в случае смерти гражданина — дата смерти;

- в случае ликвидации страховщика — дата ликвидации;

- в случае гибели (утраты) автомобиля — дата гибели (утраты);

- при отзыве лицензии страховщика — дата получения страховщиком заявления;

- при продаже автомобиля — дата получения страховщиком заявления.

Обратите внимание, сумма возврата по ОСАГО при продаже автомобиля зависит от того, как быстро бывший владелец автомобиля обратился в страховую компанию.

В Ваших интересах сделать это как можно скорее. В идеале нужно сходить в страховую в тот же день, когда Вы продали машину.

После того, как дата прекращения договора вычислена, нужно посчитать, сколько неиспользованных дней осталось.

Например, если ОСАГО заключено на год и остались неиспользованными 100 дней, водитель сможет получить 100 / 365 = 27,3 % от первоначальной суммы полиса. Кроме того, не забывайте про то, что 23%, рассмотренные выше, также не возвращаются. Т.е. в итоге водитель получит 0,273 * 0,77 = 0,21, т.е. 21 % от стоимости полиса.

Следует учитывать, что если полис был заключен не на целый год, то и стоимость будет исчисляться с учетом этого.

Например, если неиспользованными остались 100 дней, а полис был заключен на 4 месяца (с мая по август), то водителю будет возвращено 100 / (31 + 30 + 31 + 31) = 81,3 % суммы. С учетом 23%, рассмотренных выше, итоговая выплата составит 62,6% от стоимости полиса.

Рекомендую Вам самостоятельно рассчитать сумму возврата перед обращением в страховую компанию. Если Вам вернут меньше и сумма окажется значительной, то недоимку можно взыскать через суд. Естественно из-за 100 рублей заниматься судебным разбирательством не имеет особого смысла.

В завершение хочу отметить, что возврат ОСАГО при продаже автомобиля достаточно простая процедура и я рекомендую этим пользоваться.