Тест по теме налог на добавленную стоимость

Нет времени готовиться? Слишком трудный предмет?

Закажи сдачу теста онлайн и получи нужный балл! МФПА, СПбГТИ ФЭМ, СПбПУ ПиК, МИЭП, МИБД, МФПИ, ГЭИТИ, ГУ (Екатеринбург), МНЭПУ, ИММиФ и другие вузы

Сдаешь тесты самостоятельно?

Закажи скайп-консультацию и узнай все секреты успешной сдачи экзаменов онлайн!

Налоги и налогообложение Тесты с ответами Тема 1-4

Для быстрого поиска по странице нажмите Ctrl+F и в появившемся окошке напечатайте слово запроса (или первые буквы)

Имеется ли различие между налогом и сбором согласно НК РФ?

+различие в том, что налог представляет собой обязательный, безвозмездный платеж, а сбор – обязательный взнос, взимаемый за совершение юридически значимых действий в отношении плательщиков сборов

налог и сбор – идентичные понятия

различие в том, что поступившие в бюджет налоги могут быть использованы на любые государственные (муниципальные) нужды, а сборы могут использоваться на строго определенные цели

Кем является покупатель товара, то есть конечный потребитель, на которого переложен налог?

Какие функции выполняют налоги?

фискальная и политическая

фискальная и социальная

экономическая и политическая

+фискальная и экономическая

Какой из перечисленных налогов полностью поступает в федеральный бюджет?

налог на имущество организаций

налог на прибыль организаций

Укажите виды ставок налогов (дать более полный ответ):

твердые, пропорциональные и прогрессивные

+твердые, адвалорные и комбинированные

пропорциональные, прогрессивные и регрессивные;

Какие налоги называют прямыми?

налоги, взимаемые при совершении определенных действий

налоги на потребление

+налоги на доходы и имущество

налоги на отдельные товары и услуги

налоги, по которым плательщику точно известна налоговая база

Какие налоги называют косвенными?

налоги, уменьшающие величину прибыли, остающейся в распоряжении предприятия.

товаров или тариф за услугу

налоги на доходы и имущество

+налоги на товары и услуги, включаемые в качестве самостоятельного элемента в цену

налоги на переход собственности от одного лица к другому

Назовите принципы налогообложения

политические, экономические и юридические

политические, юридические и организационные

+экономические, юридические и организационные

Какие из перечисленных структур входят в систему налоговых органов РФ?

таможенные органы и их территориальные подразделения

органы государственных внебюджетных фондов

+ФНС РФ и его территориальные подразделения

органы внутренних дел

Когда прекращается обязанность по уплате налога?

при получении инвестиционного налогового кредита

при получении отсрочки, рассрочки по уплате платежа

+при уплате налога

при банкротстве предприятия

Кто принимает решение о взыскании налога, сбора, а также пени за счет денежных средств, находящихся на счетах налогоплательщика в банках, в случае неуплаты или неполной уплаты налога в установленный срок?

правительство или администрация соответствующего уровня

В каких случаях приостанавливаются операции по счетам налогоплательщиков в банке?

в случае отказа налогоплательщика представить налоговую декларацию

при неуплате пени

в случае отказа допустить налоговый орган к проведению инвентаризации имущества налогоплательщика

+при неуплате налогов в установленный срок

В течение скольких лет налогоплательщики обязаны обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов?

В какой срок банк обязан сообщить в налоговый орган об открытии или закрытии счета налогоплательщику?

Дайте определение налоговой системы

налоги и налоговые органы образуют в совокупности налоговую систему

налоговую систему РФ образуют Министерство РФ по налогам и сборам и его территориальные подразделения

+совокупность налогов, действующих на территории страны, правовых форм, методов и принципов их взимания образуют налоговую систему

Укажите, какой из перечисленных способов не применяется для обеспечения исполнения обязанностей по уплате налогов и сборов

приостановление операций по счетам налогоплательщика

Где могут быть обжалованы акты налоговых органов и действия их должностных лиц?

в вышестоящем налоговом органе

+в вышестоящем налоговом органе или в суде

Как часто может проводиться выездная налоговая проверка по одним и тем же налогам за один и тот же налоговый период?

не чаще 1 раза в 2 года

не чаще 1 раза в 3 года

+не чаще 1 раза за 1 календарный год

Какова максимальная продолжительность выездной налоговой проверки организации?

не более двух месяцев

В рамках выездной налоговой проверки может быть проверен период:

+не превышающий три календарных года, предшествующих году, в котором вынесено решение о проведении проверки

пять календарных лет, предшествующих году, в котором вынесено решение о проведении проверки

не превышающий два календарных года, предшествующих году, в котором вынесено решение о проведении проверки

Подлежит ли уменьшению размер штрафа при наличии обстоятельств, смягчающих ответственность?

да, размер штрафа уменьшается на 50 %

+да, размер штрафа уменьшается не менее, чем в 2 раза

Имеют ли право налоговые органы при проведении налоговых проверок производить выемку копий документов, свидетельствующих о налоговых правонарушениях?

да, с санкции прокурора

да, в случае, когда есть основания полагать, что эти документы могут быть уничтожены, сокрыты, изменены, заменены

Подлежит ли увеличению размер штрафа при наличии обстоятельств, отягчающих ответственность?

+да, размер штрафа увеличивается на 100 %.

да, размер штрафа увеличивается на 50 %

Определите сумму НДС, подлежащую возмещению из бюджета, если стоимость реализованных товаров по ценам без НДС – 120 000 руб. Стоимость приобретенных и оплаченных товарно-материальных ценностей по ценам с учетом НДС – 236 000 руб. Ставка налога 18%.

Будут ли облагаться НДС суммы, полученные в виде авансов в счет предстоящих поставок товаров?

да, при условии, что получатель осуществляет совместную деятельность с организацией, передавшей этот аванс

да, по формуле НДС = НБ* СТ

+да, по формуле НДС = НБ*СТ: (100 + СТ)

По каким ставкам исчисляется НДС по продовольственным товарам первой необходимости?

по основной ставке

Какие операции не признаются объектом обложения НДС?

+выполнение работ (оказание услуг) органами государственной власти

ввоз товаров на таможенную территорию РФ

реализация товаров (работ, услуг) на территории РФ

Кто составляет декларацию по НДС?

Определите сумму НДС к уплате в бюджетную систему, если цена товара с НДС 346 000 руб. Ставка налога 18%.

Тест: Тесты с ответами «НАЛОГИ И НАЛОГООБЛОЖЕНИЕ». 2012 г. Вариант- 2002

1:1:Кто является плательщиком налога на добавленную стоимость?

[a] государственные дошкольные учреждения

[a] Национальный банк РК

[a] Государственный центр по выплате пенсий

[a][+] юридические и физические лица, которые встали или обязаны встать на учет по налогу на добавленную стоимость

[a] потребители товаров и услуг

1:1:Что относится к объектам обложения налогом на добавленную стоимость?

[a][+] облагаемый оборот и облагаемый импорт

[a] чистый доход юридического лица – нерезидента

[a] доход, облагаемый у источника выплаты

[a] доход, не облагаемый у источника выплаты

[a] облагаемый импорт

2:1:Кто является плательщиком налога на добавленную стоимость при импорте товаров?

[a] физические лица, имеющие объекты налогообложения

[a] юридические и физические лица, имеющие несколько объектов обложения

[a][+] лица, импортирующие эти товары на территорию Республики Казахстан в соответствии с таможенным законодательством Республики Казахстан

[a] юридические и физические лица, которые производят подакцизные товары на территории РК

[a] физические лица и юридические имеющие несколько объектов обложения, подакцизные товары

3:1:От какого параметра зависит размер государственной пошлины с исковых заявлений имущественного характера?

[a] фиксированного дохода физического лица

[a] расходы судебной системы

3:1:При каких условиях лицо становится плательщиком налога на добавленную стоимость?

[a] на десятый день месяца, следующего за месяцем, в котором оно было обязано подать или добровольно подало заявление о постановке на учет по НДС

[a] в пятый день месяца, следующего за месяцем, в котором оно было обязано подать или добровольно подало заявление о постановке на учет по НДС

[a] во второй день месяца, следующего за месяцем, в котором оно было обязано подать или добровольно подало заявление о постановке на учет по НДС

[a][+] в первый день месяца, следующего за месяцем, в котором оно было обязано подать или добровольно подало заявление о постановке на учет по НДС

[a] в второй день месяца, следующего за месяцем, в котором оно было обязано подать или добровольно подало заявление о постановке на учет по НДС

3:1:Что указывается в свидетельстве о постановке на учет в качестве плательщика НДС?

[a][+] наименование юридического лица и его реквизиты, РНН, дата, с которой лицо становится плательщиком НДС

[a] доходы от предпринимательской деятельности за последние 12 месяцев

[a] все поступления в ГЦВП за последние 12 месяцев

[a] номер удостоверения личности, номер патента, СИК

[a] все поступления в ГЦВП за последние 12 месяцев, номер удостоверения личности, номер патента, СИК

Тест по налогам с ответами

Налоги (правильные ответы выделены жирным шрифтом)

1.Ставка налога на прибыль равняется:

В)20%

- Льготы по налогу на прибыль:

Б) не установлены

- Какие ставки рассчитываются как отношение уплаченного налога к налоговой базе?

А) Маргинальные ставки

Б)фактические ставки

В) экономические ставки

- Чему равен налоговый период по НДС?

Г) 3 месяца

- Транспортный налог не уплачивается по:

А) весельным лодкам

Б) грузовым автомобилям

В) легковым автомобилям

Г) моторным лодкам

- Какой способ определения налоговой базы не используется в России?

А) паушальный

- Со скольки лет физическое лицо может быть привлечено к ответственности за совершение налоговых правонарушений?

В) с 16

- К федеральным налогам не относится:

Г) нет неверного ответа

- Какие элементы налога не предусмотрены законодательно для установления, но более полно характеризуют налоговое обязательство и порядок его исполнения?

Б) дополнительные

- В зависимости от способа определения суммы налога ставки бывают (выбрать неправильный вариант ответа)

Г) фактические

- Какие ставки для каждого налогоплательщика устанавливают равные суммы налога?

А)равные

- какой метод налогообложения характеризуется равной ставкой налога для каждого налогоплательщика?

А) равное налогообложение;

Б) пропорциональное налогообложение;

В) регрессивное налогообложение;

Г) прогрессивное налогообложение

- В течение скольки лет налогоплательщики должны хранить данные бухгалтерского и налогового учета и прочих документов, которые необходимы для расчета и уплаты налогов и подтверждающие уплату налогов:

А) 4 лет

- В течение какого срока сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика?

- Бланки налоговых деклараций предоставляются налоговыми органами:

а) бесплатно

- Отсрочка или рассрочка по уплате налога предоставляется:

А) по просьбе налогоплательщика

б) при наличии определенных оснований

в) только по решению суда

- уплачивает ли владелец транспортного средства налог, если оно находится в розыске?

Б) уплачивает 50% от размера налога

В) уплачивает 25% размера налога

Г) не уплачивает налог с момента подачи документа на розыск транспортного средства

- Инвестиционный налоговый кредит может быть предоставлен на срок:

А) от 1 года до 3 лет

Б) от 1 года до 5 лет

В) от 1 года до 10 лет

- Какой способ определения налоговой базы основан на определении налогооблагаемой базы по сравнению с деятельностью других налогоплательщиков?

Б) косвенный

- Налоговаябаза и порядок ее определения устанавливаются…:

А) местными федеральными органами

Б) гражданским кодексом РФ

В) налоговым кодексом РФ

Г) Конституцией РФ

- Изъятие посредством налогов части доходов организаций играждаг в пользу государственного бюджета – это… функция

В)фискальная

22.Акцизами не облагаются:

А) ювелирные изделия

Б) спирт этиловый из всех видов сырья (за исключением спирта коньячного, спирта-сырца и спирта денатурированного)

В) алкогольная продукция (спирт питьевой, водка, ликеро-водочные изделия, коньяк, вино натуральное, вино специальное и иная пищевая продукция с содержанием этилового спирта более 1,5% от объема единицы алкогольной продукции, за исключением виноматериалов);

Г) парфюмерно-косметическая продукция, прошедшая государственную регистрацию

- Налоговый период по налогу на прибыль равен:

А) 1 год

- Налоговые ставки по НДС равны:

А) 18%,10%,0%

- Реализация каких товаров облагается ставкой НДС 0%?

А) медицинские товары

Б) периодические печатные издания

В) книжная продукция, связанная с образованием, наукой и культурой

Г) экспорт и реализация товаров (работ, услуг: по международной перевозке товаров)

Г) 13%

- Процентная ставка пени равна:

а) 1/300 действующей в это время ставки рефинансирования;

б) 1/100 действующей в это время ставки рефинансирования

в) 1/500 действующей в это время ставки рефинансирования

г) 1/200 действующей в это время ставки рефинансирования

- Ставка налога на имущество организаций равна:

Г) 2,2%

- Земля и другие объекты природопользования налогом на имущество:

Б) не облагаются

- При наличии отягчающих обстоятельств налоговые санкции:

а) увеличиваются на 100 %;

Тест: Тесты с ответами по налогам и налогообложению

Тема: Тесты с ответами по налогам и налогообложению

Тип: Тест | Размер: 20.82K | Скачано: 266 | Добавлен 23.05.10 в 16:22 | Рейтинг: +29 | Еще Тесты

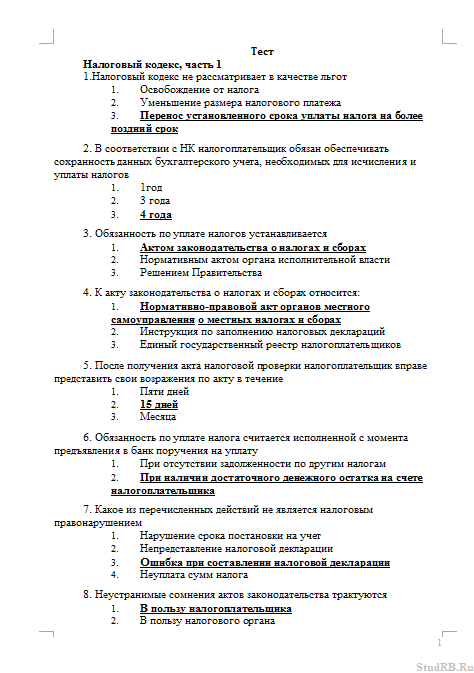

Тест

Налоговый кодекс, часть 1

1.Налоговый кодекс не рассматривает в качестве льгот

1. Освобождение от налога

2. Уменьшение размера налогового платежа

3. Перенос установленного срока уплаты налога на более поздний срок

2. В соответствии с НК налогоплательщик обязан обеспечивать сохранность данных бухгалтерского учета, необходимых для исчисления и уплаты налогов

3. 4 года

3. Обязанность по уплате налогов устанавливается

1. Актом законодательства о налогах и сборах

2. Нормативным актом органа исполнительной власти

3. Решением Правительства

4. К акту законодательства о налогах и сборах относится:

1. Нормативно-правовой акт органов местного самоуправления о местных налогах и сборах

2. Инструкция по заполнению налоговых деклараций

3. Единый государственный реестр налогоплательщиков

5. После получения акта налоговой проверки налогоплательщик вправе представить свои возражения по акту в течение

2. 15 дней

6. Обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на уплату

1. При отсутствии задолженности по другим налогам

2. При наличии достаточного денежного остатка на счете налогоплательщика

7. Какое из перечисленных действий не является налоговым правонарушением

1. Нарушение срока постановки на учет

2. Непредставление налоговой декларации

3. Ошибка при составлении налоговой декларации

4. Неуплата сумм налога

8. Неустранимые сомнения актов законодательства трактуются

1. В пользу налогоплательщика

2. В пользу налогового органа

9. Налогоплательщиками являются

1. Все организации и физические лица

2. Организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги

3. Организации и физические лица, находящиеся на территории РФ более 3-х месяцев

10. Налоговый период – это период времени применительно к отдельным налогам, по окончании которого:

1. Определяется налогоплательщик и объект налогообложения

2. Определяется объект налогообложения и порядок исчисления налога

3. Определяется налоговая база и исчисляется сумма налога

11. Органы исполнительной власти в предусмотренных законодательством случаях издают нормативные правовые акты по вопросам, связанным с налогообложением, которые

1. Могут изменять законодательство о налогах

2. Могут дополнять законодательство о налогах

3. Не могут дополнять или изменять законодательство о налогах

12. В соответствии с Налоговым кодексом налоговой санкцией является

2. Штраф

3. Арест имущества

13. Срок проведения выездной налоговой проверки

1. Не может быть изменен ни при каких обстоятельства

2. Может быть изменен по решению вышестоящего органа

3. При наличии филиалов и представительств увеличивается на один месяц на проведение проверки каждого филиала или представительства

14. Какой фактор является решающим при признании обособленных подразделений, если его создание не отражено в учредительных документах

1. Наделение его определенными полномочиями

2. Наличие стационарных рабочих мест

15. Акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков

1. Имеют обратную силу

2. Не имеют обратную силу

3. Могут иметь обратную силу, если прямо предусматривают это

16. Налоговые органы имеют право определять суммы налога расчетным путем в случаях

1. Непредставления в течение более двух месяцев налоговому органу необходимых документов

2. Непредставления в течение более двух месяцев налоговому органу деклараций

25. Налоговая санкция взыскивается

1. В бесспорном порядке

2. В судебном порядке

3. В бесспорном или судебном порядке

26. При определении идентичности товаров для целей налогообложения учитываются в совокупности следующие характеристики

1. Физические характеристики и репутация на рынке

2. Качество и репутация на рынке

3. Происхождение и производитель

4. Физические характеристики, репутация на рынке, происхождение и производитель

Налог на прибыль

1.Затраты организации на участие в выставках или экспозициях признаются расходами в целях исчисления налога на прибыль

1. Без ограничений

2. В пределах 1 % выручки определенной в соответствии со ст. 249 НК РФ

3. Эти расходы не относятся к расходам на рекламу в целях налогообложения

2.Организацией в 2005 году заключен договор добровольного медицинского личного страхования работника на срок 10 месяцев. Учитываются ли расходы организации на оплату страховых взносов по этому договору в целях исчисления налога на прибыль

1. Учитываются без ограничений

2. Учитываются в пределах 3% от суммы расходов на оплату труда

3. Не учитываются

3.В целях исчисления налога на прибыль начиная с 1.01.2002г. по нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на:

1. 20 лет, но не более срока деятельности организации

2. 10 лет, но не более срока деятельности организации

3. В зависимости от учетной политики

4.Из состава амортизируемого имущества исключаются

1. Объекты ОС, сданные в аренду другим организациям на срок свыше одного года

2. Объекты ОС, находящиеся на реконструкции в течение периода, не превышающего 12 мес.

3. Объекты ОС, переданные другим организациям в безвозмездное пользование на срок, не превышающий 12 мес.

5.В состав нематериальных активов для целей применения гл. 25 лицензии на право осуществления определенных видов деятельности

2. Не включаются

6.Страховые взносы по добровольному страхованию имущества организации в части объектов ОС производственного назначения признаются в качестве расходов

1. В полной сумме

2. В пределах нормативов, установленных налоговым законодательством

3. Не признаются в качестве расходов

8.В 2008 году организация приобрела объект амортизируемого имущества, подлежащий включению в 4 амортизационную группу (5-7 лет), находившийся в эксплуатации у предыдущего собственника 8 лет. В отношении данного объекта организация для целей налогообложения

1. Не вправе начислять амортизацию

2. Должна начислять амортизацию, но только исходя из срока полезного использования не менее 10 лет

3. Должна начислять амортизацию исходя из срока полезного использования, определенного самостоятельно с учетом техники безопасности и других факторов

9.Организация получила безвозмездно объект ОС, относящийся к амортизируемому имуществу. Первоначальная стоимость его для целей налогообложения определяется

1. Исходя из рыночных цен с учетом положений ст. 40 НК РФ, но не ниже определяемой в соответствии с гл. 25 остаточной стоимости у передающей стороны

2. Исходя из рыночных цен с учетом положений ст. 40 НК РФ, вне зависимости от определяемой в соответствии с гл. 25 остаточной стоимости у передающей стороны

3. Как остаточная стоимость у передающей стороны

10. Несколько объектов основных средств, принадлежащих организации на праве собственности, в течение 6 месяцев находились на консервации. после расконсервации указанных объектов срок их полезного использования, используемый для начисления амортизации для целей налогообложения

1. Остается неизменным

2. Продлевается на 6 месяцев

3. Продлевается на срок не менее 12 месяцев

11. Организация арендовала у физического лица объект амортизируемого имущества (грузовой автомобиль), который используется в производственной деятельности. Затраты на ремонт данного автомобиля организацией – арендатором для целей налогообложения

1. Не признаются в качестве расходов

2. Признаются в качестве расходов в любом случае

3. Признаются в качестве расходов только в том случае, если по договору аренды расходы на ремонт арендуемого автомобиля несет арендатор

17.Какой из реквизитов не обязателен при составлении аналитических регистров налогового учета по налогу на прибыль

1. Наименование хозяйственной операции

2. Наименование регистра

3. Печать организации-налогоплательщика

18.Налогоплательщик, понесший убыток, исчисленный в соответствии с гл. 25, в 2005 год вправе уменьшить налоговую базу текущего налогового периода:

1. Только на полную сумму понесенного убытка

2. Только на 1/10 суммы понесенного убытка

3. Только на 1/5сумму понесенного убытка

4. На любую сумму убытка

5. На любую сумму убытка, не превышающую 50 % налоговой базы текущего налогового периода

19.Иностранная организация не осуществляет деятельность через постоянное представительство. Доходы, полученные этой организацией от реализации недвижимого имущества, находящегося на территории РФ, облагаются налогом на прибыль по ставке

1. 20%

НДС

1. Организация реализовала товары, сумма НДС предъявленная покупателю получена и уплачена в бюджет. В течении гарантийного срока покупатель возвратил товар. Сумма НДС, предъявленная покупателю продавцом и уплаченная в бюджет в связи с реализацией этого товара, в случае возврата товара

1. Подлежит вычету ст. 172,п. 5

2. Не подлежит вычету

3. Подлежит вычету после отражения в учете операций по возврату

4. Подлежит вычету после отражения в учете операций по возврату, но не позднее одного года после возврата

2. Комиссионное и агентское вознаграждения, полученные турагенствами от продажи путевок, облагаются НДС

1. Да

3. В случае реализации организацией наряду с товарами, освобождаемыми от НДС, товаров, не освобождаемых от НДС, эта организация обязана

1. Вести раздельный учет затрат по производству и продаже облагаемых и необлагаемых товаров

2. Вести раздельный учет операций облагаемых НДС и необлагаемых НДС

3. Составлять и сдавать отдельную декларацию в части операций, освобожденных от НДС

4. Организация, реализующая товары, освобождаемые от НДС, выставляют счета-фактуры покупателям

5. Подлежит ли налоговому вычету НДС, уплаченный организацией перешедшей на упрощенную систему налогообложения, предприятию – поставщику

2. Нет

6. У организаций, осуществляющих торговую деятельность, по поступившим и оприходованным товарам при наличии счета-фактуры суммы НДС принимаются к вычету

1. После их фактической оплаты

2. После постановки на учет

3. После их фактической оплаты с учетом факта реализации этих товаров

7. Физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица

1. Являются плательщиками НДС, если сумма НДС выделена в соответствующих платежных и расчетных документах

2. Являются плательщиками НДС

3. Освобождены от уплаты НДС

8.Операции, связанные с обращением ценных бумаг

1. Освобождены от НДС

2. Не освобождены от НДС

3. Освобождены от НДС, кроме брокерских и иных посреднических услуг

9. Операция по передаче объекта основных средств в качестве вклада в уставный капитал другой организации

1. Облагается НДС

2. Не облагается НДС, т.к. данная операция не признается объектом налогообложения

3. Не облагается НДС, т. к. в отношении данной операции установлена льгота

НДФЛ

1. Летом Кузьмин В.В. занимается сбором лекарственных растений с целью сдачи их в ООО «Зверобой», которое имеет лицензию. В 2008 году Кузьмин сдал лекарственные растения на сумму 10000 руб. Увеличивает ли эта сумма налоговую базу по НДФЛ

1. Увеличивает в полном объеме

2. Не увеличивает в пределах норм

3. Не увеличивает в полном объеме

2. В апреле 2008 года Захаровой была начислена зарплата в сумме 4000 руб. Доход, начисленный нарастающим итогом с начала года не превысил 20000 руб. В какай сумме будет увеличена налоговая база по НДФЛ в части данной выплаты, если Захарова инвалид второй группы

2. 3500 руб.

3. Москвитина А. продала дачу, которая находилась в ее собственности 4 года за 1125 тыс. руб. В какой сумме полученный доход увеличит налогооблагаемую базу по НДФЛ, если у Моквитиной в данном налоговом периоде больше не возникло право на получение налоговых вычетов

1. 0 руб.

4. По итогам налогового периода имущественный налоговый вычет по НДФЛ составил 120000 руб. сумма доходов налогоплательщика составила 100000 руб. Разница между суммой налогового вычета и суммой полученных доходов

1. Может быть перенесена на следующий налоговый период

2. Не может быть перенесена на следующий налоговый период

5. Принимая участие в передаче «Слабое звено» Рогожина И. выиграла 92000 руб. По какой ставке будет произведено исчисление НДФЛ в части полученного дохода (в сумме превышающей 2000 руб.) в данном налоговом периоде

1. 13 %

6. Стандартные налоговые вычеты по НДФЛ предоставляются работнику

1. По основному месту работы

2. Одному из налоговых агентов, где он написал заявление

3. В налоговом органе

7. По какой ставке производится исчисление НДФЛ в части доходов, полученных в виде дивидендов

1. 9 %

8. Какая налоговая ставка НДФЛ применяется по отношению к доходам. полученным от участия в лотереях

1. 13 %

9. Стандартные налоговые вычеты по новому месту работы предоставляются

1. Учитывая сумму дохода, полученного с начала налогового периода по прежнему месту работы и представленные там налоговые вычеты

2. Исходя из дохода, полученного по новому месту работы

10.Доход, полученный гражданином, не зарегистрированным в качестве ИП, от выполнения работ по договору подряда для целей исчисления НДФЛ, может быть уменьшен

1. На сумму документально подтвержденных расходов, связанных с выполнением работы или на сумму равную 20 % от полученного дохода

2. На сумму документально подтвержденных расходов, связанных с выполнением работы

11. Пособие по беременности и родам, выплачиваемое работнику организации

1. Включается в доход, подлежащий НДФЛ

2. Не включается в доход, подлежащий НДФЛ

12. При определении налоговой базы по НДФЛ учитываются выплаты работнику в виде

1. Выплаченных суточных в пределах действующих норм

2. Стоимости коммунальных услуг, оплаченных за работника организацией

3. Стоимости выданной спецодежды

13.Организация за счет средств фонда потребления оплатила своему работнику туристическую путевку в дом отдыха. Стоимость путевки

1. Не включается в состав дохода работника

2. Включается в состав дохода работника, подлежащего обложению НДФЛ

3. Включается в состав дохода работника, но обложению НДФЛ не подлежит

14.Налоговые вычеты применяются при исчислении налоговой базы по НДФЛ

1. Только в отношении доходов, облагаемых по ставке 13 %

2. Ко всему совокупному доходу физического лица, независимо от применяемых налоговых ставок

3. Только в части совокупного дохода, не превышающего 50000 тыс. руб.

15. Начиная с 2001 года датой получения дохода в виде оплаты труда в календарном году у физического лица для исчисления НДФЛ является

1. Последний день месяца, за который ему был начислен доход

2. День выплаты дохода, в. т. ч. перечисления дохода на счет работника в банке

16 В августе 2008 года Ильиной М. была получена заработная плата в размере 13000 руб. и пособие по временной нетрудоспособности – 5000 руб. Также в августе были получены алименты – 7000 руб. Доход, исчисленный нарастающим итогом с начала 2008 года превысил 20000 руб. Определите налоговую базу по налогу на доходы физических лиц в этом месяце в части полученных доходов

2. 18000 руб.

17. Стандартный налоговый вычет по НДФЛ предоставляется работнику до момента получения им дохода нарастающим итогом

3. 40000 руб.

18. Удержания из дохода налогоплательщика по решению суда

1. Уменьшают налоговую базу по НДФЛ

2. Увеличивают налоговую базу по НДФЛ

3. Не влияют налоговую базу по НДФЛ

УСНО

1. Применение УСНО предусматривает отмену уплаты следующих налогов

1. Налога на прибыль, НДС, налога на имущество, НДС

2. Только налога на прибыль и НДС

3. Только налога на прибыль и налога на имущество

2. Ведется ли налоговый учет при применении УСНО

2. Да, на основании книги учета доходов и расходов

3. Да, на основании регистров бух. учета

3. Включаются ли в состав расходов при применении УСНО расходы на аудиторские услуги

1. Да

3. Да, на проведение обязательного аудита

4. Переход с общепринятой системы налогообложения на УСНО осуществляется

1. В добровольном порядке

2. По решению налоговой службы

5. Основные средства, срок полезного использования которых от 10 до 14 лет, приобретены до перехода на УСНО. При переходе на УСНО расходы на приобретение признаются

1. В течение одного года

2. В течение 10 лет

3. 1-й год – 50%, 2-ой – 30 %, 3-ий – 20 %

6.Налогоплательщик, перешедший на УСНО и применяющий в качестве объекта налогообложения «доходы минус расходы», уплачивает минимальный налог по ставке

1. 1 %

7. Организация имеет право перейти на УСНО, если выполняются следующие требования

1. Доход от реализации за 9 месяцев на момент подачи заявления не более 20 млн. руб.

2. Доход от реализации за 9 месяцев на момент подачи заявления не более 15 млн. руб. (с учетом НДС). стоимость амортизируемого имущества 100 млн. руб., средняя численность – не более 100 человек

3. Доход от реализации за 9 месяцев на момент подачи заявления не более 15 млн. руб. (без НДС), стоимость амортизируемого имущества — менее 100 млн. руб., средняя численность – не более 100 человек

8. Налоговая декларация по итогам налогового периода представляется при применении УСНО

1. 31 марта года, следующего за истекшим налоговым периодом

2. 20 января года, следующего за истекшим налоговым периодом

3. 30 апреля года, следующего за истекшим налоговым периодом

ЕНВД

1. Налоговым периодом по ЕНВД является

2. Квартал

2. Плательщики ЕНВД при осуществлении других видов деятельности

1. Уплачивают налоги с видов деятельности, не облагаемой ЕНВД, в общеустановленном порядке

2. Не уплачивают никаких налогов, кроме ЕНВД

3. Могут ли субъекты РФ расширить список деятельности, в отношении которых вводится ЕНВД

2. Нет

3. В исключительных случаях

4.Налогоплательщик, являющийся плательщиком ЕНВД уплачивает налог по ставке

3. 15 %

Сколько стоит заказать работу?

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Налоги и налогообложение

Нет времени на тесты онлайн? Поможем решить тест за умеренную плату и в установленные сроки.

В данном разделе представлены бесплатные ответы на тесты по дисциплине «Налоги и налогообложение». Подобные тесты используют многие учебные заведения. Поэтому мы отказались от классификации тестов в зависимости от учебного заведения. Для того чтобы найти нужный ответ, просто введите запрос в поисковую форму справа в сайтбаре нашего сайта.

Мы стараемся обновлять раздел «Налоги и налогообложение» и размещать тесты с ответами по мере их появления у нас. Вы можете присылать нам тесты с ответами, если хотите поделиться ими с другими студентами.

Не забывайте благодарить нас — делитесь ответами на тесты в социальных сетях, ставьте «лайки», «нравится», «+1». Для нас это очень важно!

Тест по теме: “Налоги”

Автор: andryushkevitchyulia · Опубликовано 26.01.2018 · Обновлено 18.03.2018

Налоги и налоговая система

1. Установите соответствие между примерами и видами налогов:

А) налог на добычу полезных ископаемых Б) земельный налог

В) налог на игорный бизнес Г) налог на добавленную стоимость

Д) налог на имущество физических лиц

1. Федеральные 2. Региональные 3. Местные

2. Выберите верные суждения о налогах:

1. Налог на прибыль фирм является косвенным налогом

2. К прямым налогам относится налог на добавленную стоимость

3. С ростом ставки налога поступления в бюджет сначала снижаются, затем растут

4. Налог на имущество предприятий представляет собой прямой налог, который выплачивается в региональный бюджет

5. Ставка налога имеет четыре разновидности: твёрдую, пропорциональную, прогрессивную, регрессивную

3. Установите соответствием между видами и примерами налогами:

А) налог на имущество предприятий Б) водный налог

В) налог на добавленную стоимость Г) земельный налог

Д) транспортный налог

1. Федеральные 2. Региональные 3. Местные

4. Выберите верные суждения о налогах:

1. Налоги наполняют государственный бюджет и оплачивают расходы государства

2. К косвенным налогам относят налог на доходы физических лиц, налог на наследство

3. Налоги направляются на поддержку малообеспеченных слоев общества за счёт частичного перераспределения средств

4. Прямые налоги, в отличие от косвенных, носят обязательный характер

5. Прямые налоги изымаются непосредственно из дохода налогоплательщика

5. Выберите верные суждения о налогах и налогообложении:

1. При пропорциональной системе налогообложения его ставки увеличиваются при возрастании объекта налога

2. Налоги – обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством

3. Через налоги государством осуществляется воздействие на общественные отношения

4. Фискальные функция налогов проявляется в формировании и мобилизации финансовых ресурсов государства

5. При высокой ставке подоходного налога резко повышается деловая активность фирм и населения

6. Какие признаки присущи любому налогу:

1. Обязательность уплаты 2. Безвозмездность 3. Пропорциональность налогу 4. Возвратный характер 5. Законодательное установление 6. Приблизительность размера для налогоплательщика

7. Установите соответствие между примерами и видами налогов:

А) подоходный Б) с продаж В) на добавленную стоимость Г) на наследство

Д) на имущество

1. Прямые 2. Косвенные

8. Выберите верные суждения о налогах:

1. Налоги представляет собой плату за пользование имуществом государства

2. Одним из принципов налогообложения является его всеобщность

3. Принцип справедливости в налогообложении выражается в неравенстве налогов для каждого уровня дохода

4. Налоги следует рассматривать как безвозмездную помощь государству граждан и предприятий

5. Устойчивость видов налогов и их ставок во времени представляет собой один принципов налогообложения

9. Выберите верные суждения о налогах:

1. По механизму контроля косвенные налоги являются более сложными, чем прямые

2. С помощью налогов государство обеспечивается финансовыми ресурсами

3. К принципам налогообложения относится неизбежность осуществления платежа

4. Источниками налогов могут быть различные формы дохода

5. Особенностью налогообложения является динамичность видов налогов и их ставок во времени

10. Установите соответствие между примерами и видами налогов:

А) акциз Б) налог на имущество предприятий В) налог с оборота Г) налог на добычу полезных ископаемых Д) налог с продаж

1. Прямые 2. Косвенные

11. Выберите верные суждения о налогах:

1. Одной из важнейших функций налогов является учёт доходов граждан, предприятий и организаций

2. В отличие от косвенных налогов прямые взимаются при образовании материальных благ

3. Одной из особенностей косвенных налогов является то, что их платит потребитель

4. Прямые налоги взимаются через надбавку к цене или тарифу

5. Налоги способствуют циклическому развитию экономики

13213

45

21132

135

234

125

12211

25

234

21212

123