Ввозная пошлина её элементы

ТАМОЖЕННЫЕ ПЛАТЕЖИ

ВВОЗНАЯ И ВЫВОЗНАЯ ТАМОЖЕННЫЕ ПОШЛИНЫ

ВВОЗНАЯ И ВЫВОЗНАЯ ТАМОЖЕННЫЕ ПОШЛИНЫ

Таможенная пошлина — обязательный взнос, взимаемый таможенными органами РФ при ввозе товара на таможенную территорию РФ или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза (п. 5 ст. 5 Закона РФ «О таможенном тарифе»).

В зависимости от обложения таможенной пошлиной ввозимых либо вывозимых товаров существует два вида таможенных пошлин:

— ввозная (импортная) таможенная пошлина;

— вывозная (экспортная) таможенная пошлина.

Наибольший перечень товаров (по видам) подлежит обложению ввозными таможенными пошлинами.

Вывозными таможенными пошлинами облагаются в основном товары, отнесенные к категории сырьевых, например, древесина и изделия из нее, древесный уголь, нефть сырая, нефтепродукты, спирт этиловый неденатурированный.

Правовые основы применения в РФ таможенных пошлин закреплены в Законе РФ «О таможенном тарифе». Порядок уплаты таможенной пошлины устанавливается ТК РФ.

Особенности расчета таможенной пошлины зависят от вида ее ставки. Законом РФ «О таможенном тарифе» (ст. 4) предусмотрены 3 вида ставок:

а) адвалорная ставка таможенной пошлины;

б) специфическая ставка таможенной пошлины;

в) комбинированная ставка таможенной пошлины.

Адвалорная (стоимостная) ставка таможенной пошлины устанавливается в процентах к таможенной стоимости облагаемого товара. Поэтому необходимая сумма таможенной пошлины рассчитывается как произведение таможенной стоимости и соответствующей ставки пошлины в процентах.

Специфическая ставка таможенной пошлины устанавливается в денежном выражении за определенную единицу облагаемых товаров. В качестве денежного эквивалента выступает евро. Например, пиво безалкогольное — 0,6 евро за 1 л или зажигалки карманные газовые (не подлежащие повторной заправке) — 5 евро за 1000 шт.

Комбинированная ставка таможенной пошлины, включает в себя как стоимостные, так и количественные показатели перемещаемых товаров. При этом, в зависимости от вида комбинированной ставки размер таможенной пошлины может определяться либо путем сравнения либо путем сложения полученных величин. Например, комбинированная ставка для одежды меховой овчинной — 20 % там. стоим., но не менее 30 евро за 1 шт. указывает на исчисление таможенной пошлины посредством последовательного определения величин по стоимостной (20 % там. стоим.) и количественной (30 евро за 1 шт.) составляющих ставки.

Окончательный размер таможенной пошлины определяется путем сравнения по наибольшему показателю. Комбинированная ставка для спортивной обуви — 15 % там. стоим. плюс 0,7 евро за 1 пару, также указывает на последовательность расчета по стоимостной и количественной составляющим, однако размер таможенной пошлины определяется путем сложения полученных результатов.

Таможенные пошлины и их роль в налоговой системе

Главная > Реферат >Финансы

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО РЫБОЛОВСТВУ

МИНИСТЕРСТВА СЕЛЬСКОГО ХОЗЯЙСТВА

Федеральное государственное образовательное учреждение высшего профессионального образования

Дальневосточный государственный технический рыбохозяйственный университет

Кафедра «Финансовый менеджмент»

Налоги и налогообложение

Таможенные пошлины и их роль в налоговой системе

Научный руководитель студентка гр. ФК-42

Челюк Л.Г. Куликова Е.Н.

Глава I. Экономическое содержание и механизм применения

таможенных пошлин. 6

1.1 Понятие таможенной пошлины, её экономическая природа,

функции и виды. 6

1.2 Элементы таможенной пошлины. 14

1.3 Методы определения таможенной стоимости товара 22

1.4 Роль таможенных пошлин в налоговой системе РФ 29

Глава II. Практический расчёт таможенных пошлин 31

2.1 Примеры расчёта таможенной пошлины. 31

Список используемой литературы 48

Таможенная политика государства играет решающую роль во внешнеэкономических отношениях России.

Актуальность данной темы курсовой работы обусловлена в первую очередь неизбежным сотрудничеством стран мира между собой посредством международной торговли. Таким образом, грамотная таможенная политика государства лежит в основе его стабильности и значимости на мировой арене.

Основная задача государства в области международной торговли – помочь экспортерам вывезти как можно больше своей продукции, сделав их товары более конкурентными на мировом рынке и ограничить импорт, сделав иностранные товары менее конкурентоспособными на внутреннем рынке. Поэтому часть методов государственного регулирования направлена на защиту внутреннего рынка от иностранных конкурентов и поэтому относится прежде всего к импорту. Другая часть методов имеет своей задачей формирование экспорта.

Средства регулирования внешней торговли могут принимать различные формы, включая как, непосредственно воздействующие на цену товара (тарифы, налоги, акцизные и прочие сборы), так и ограничивающие стоимостные объемы или количество поступающего товара.

Наиболее распространенными средствами служат таможенные тарифы, целями использования которых являются получение дополнительных финансовых средств (как правило, для развивающихся стран), регулирование внешнеторговых потоков (более типично для развитых государств) или защита национальных производителей (главным образом в трудоемких отраслях).

Именно поэтому важно оценить эффективность таможенного налогообложения, дать общую характеристику таможенных пошлин, а также проанализировать таможенные тарифы как реестр налогооблагаемых товарных позиций.

Целью данной работы является исследование, анализ и усовершенствование теоретической и практической части таможенной пошлины.

Для достижения цели работы поставим следующие задачи:

Исследовать теоретическую базу таможенной пошлины, а именно отразить основные понятия, экономическое содержание, функции и виды.

Отразить элементы таможенной пошлины и механизм её функционирования.

Рассмотрим практический расчёт таможенных пошлин, а также оформление таможенных документов.

Выявим проблемы функционирования таможенных пошлин и их перспективы.

Предметом исследования в данной курсовой работе является налогообложение таможенной пошлиной

Соответственно объектом является таможенное право.

Субъект исследования — собственники товаров, перемещающие товар через таможенную границу РФ.

Основные методы исследования применяемые в работе:

Источниками информации послужили труды отечественных и зарубежных авторов по проблеме, нормативная база, статистическая отчётность, личные наблюдения автора.

Курсовая работа содержит введение, три главы, заключение, список использованной литературы и изложена на 48 страницах машинописного текста, включая приложение.

Глава I. Экономическое содержание и механизм применения таможенных пошлин.

Понятие таможенной пошлины, её экономическая природа , функции и виды.

При пересечении товарами и транспортными средствами таможенной границы уплачиваются таможенные налоги — НДС, акцизы (по подакцизным товарам) и таможенные (ввозные, вывозные, а в ряде случаев — транзитные) пошлины.

Таможенное налогообложение — это отношения, складывающиеся между организациями, индивидуальными предпринимателями, а также лицами, признаваемыми налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемыми в соответствии с ТК РФ, с одной стороны, и таможенными и налоговыми органами, с другой, по поводу исчисления и уплаты таможенных налогов. Чаще всего эти отношения напрямую связаны с осуществлением внешнеторговой деятельности.

При пересечении таможенной границы взимаются разнообразные таможенные платежи:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) НДС, взимаемый при ввозе товаров на таможенную территорию РФ;

4) акциз, взимаемый при ввозе товаров на таможенную территорию РФ;

5) таможенные сборы:

• сбор за выдачу лицензий и возобновление их действий;

• сбор за выдачу квалификационного аттестата по таможенному оформлению и возобновление его действия;

• таможенные сборы за таможенное оформление;

• таможенные сборы за хранение товаров;

• таможенные сборы за сопровождение товаров;

• плата за информирование и консультирование по вопросам таможенного дела;

• плата за принятие предварительного решения;

• плата за участие в таможенных аукционах.

Действующий перечень таможенных платежей является открытым, что юридически обеспечивает возможность введения новых косвенных налогов, взимаемых, как правило, с импортируемых товаров.

Данная работа имеет предметом исследования таможенное налогообложение, а еще конкретнее — налогообложение таможенной пошлиной. Нетрудно заметить, что в приведенном списке таможенных платежей лишь один платеж прямо именуется налогом (НДС).

По мнению В. Г. Свинухова \10,с112-114\, таможенная пошлина — это «обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта». Этим автором выделены «три основные функции таможенных пошлин» — фискальная, протекционистская (защитная) и балансировочная, а также разработана классификация видов таможенных пошлин:

1.По объекту обложения:

Импортные – накладываются на импортные товары, при выпуске их для свободного обращения на внутреннем рынке страны. Являются преобладающими пошлинами во всех странах. На начальном этапе развития капитализма с помощью импортных пошлин обеспечивались налоговые поступления; сейчас их значимость резко сократилась, а фискальные функции выполняют другие налоговые поступления (например, налог на прибыль). Если в США еще в конце девятнадцатого столетия за счет импортных пошлин покрывалось до 50% всех поступлений в бюджет, то в настоящее время эта доля не превышает 1,5%. Не превышает нескольких процентов доля поступлений от импортных пошлин и в бюджете подавляющего большинства промышленно развитых стран. Другими словами, если в начале своего существования импортные пошлины обеспечивали получение денежных средств, т. е. играли фискальную роль, то сегодня их функции связаны в первую очередь с обеспечением проведения определенной торгово-экономической политики. В развивающихся странах, наоборот, импортные пошлины используются прежде всего как средство финансовых поступлений. Это объясняется относительно большей возможностью контроля и простотой процедуры сбора налогов с товаров, пересекающих таможенную границу. Что касается России, то последние изменения таможенного законодательства свидетельствуют, что роль импортных российских пошлин как фискального средства увеличивается.

Экспортные – пошлины, которые накладываются на экспортируемый товар. В соответствии с нормами ВТО применяются крайне редко, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары и имеют целью сократить экспорт и пополнить бюджет.

Транзитные – пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Вводятся крайне редко и используются как средство торговой войны.

По способу взимания:

Специфические – начисляются в установленном размере за единицу облагаемого товара (например, 20$ за 1т.). Практическое использование специфических пошлин не представляет каких-либо технических сложностей. Специфическими, как правило, являются экспортные пошлины, ими облагаются главным образом сырьевые товары.

Адвалорные – начисляются в процентах к таможенной стоимости облагаемых товаров (например, 15% таможенной стоимости);

Альтернативная. В таможенной практике промышленно-развитых стран в зависимости от содержащихся в тарифе указаний, взимаются и адвалорная, и специфическая пошлины одновременно или та, которая дает наибольшую величину таможенного сбора. На первый взгляд различия между адвалорной и специфической пошлиной носит чисто технический характер. Однако, в таможенно-тарифном деле всегда за организационно-техническими различиями стоят торговополитические и экономические цели. Адвалорная и специфическая пошлины по разному ведут себя при изменениях цен. При росте цен денежные сборы от адвалорных пошлин растут пропорционально росту цен, а уровень протекционистской защиты остается неизменным. В этих условиях адвалорные пошлины оказываются более эффективными, нежели специфические. А при падении цен специфические ставки оказываются более стабильными. Поэтому в условиях длительной тенденции к росту цен обычно наблюдается стремление к увеличению доли в таможенном тарифе адвалорных пошлин.

Комбинированные – сочетают оба вида таможенного обложения (например, 15% от ТС, но не более 20$ за 1т.).

Сезонные – применяются для оперативного регулирования международной торговли продукцией сезонного характера, прежде всего сельскохозяйственной.

Элементы таможенной пошлины. Методы определения таможенной стоимости товара.

Таможенные пошлины взимаются в виде налогов и сборов за перемещаемые товары (работы, услуги) через таможенную границу РФ. Определим основные элементы таможенной пошлины:

· Объект и предмет налогообложения

· Тарифные льготы и преференции

· Порядок исчисления и уплаты налога

Налогоплательщиками таможенных пошлин и сборов являются собственники товаров, перемещающие товар через таможенную границу.

Объектом налогообложения таможенной пошлиной и сбором признаются товары, перемещаемые через таможенную границу, за исключением тех, на которые распространяются льготы.

Предметом таможенного налогообложения является таможенная стоимость товаров, пересекающих таможенную границу Российской Федерации.

Как отмечалось ранее, в необходимых случаях при установлении налога в акте законодательства помимо обязательных элементов налога могут также предусматриваться налоговые льготы и основания для их использования плательщиком.

В таможенном деле для этого используют понятия-синонимы «тарифные льготы» и «тарифные преференции». По своему экономическому содержанию тарифная льгота является разновидностью налоговых льгот. Тарифная льгота, предполагающая сокращение размера подлежащей уплате таможенной пошлины, -это конкретное проявление льготного налогообложения. Тарифные льготы должны иметь свойства налоговых льгот.

Под тарифной льготой (тарифной преференцией) понимается предоставляемая одним государством другому на условиях взаимности или в одностороннем порядке при реализации торговой политики РФ льгота в отношении товара, перемещаемого через таможенную границу РФ, в виде возврата ранее уплаченной пошлины, освобождения от оплаты пошлиной, снижения ставки пошлины, установления тарифных квот на преференциальный ввоз (вывоз) товара. При этом преференции (от лат. praeferre -предпочитать) предоставляются без распространения на третьи страны. Они устанавливаются в отношении всех товаров или их отдельных видов.

Преференции во внешнеторговых отношениях предоставляются в различных формах: льготного кредитования и страхования внешнеторговых операций; специального валютного режима; льготного валютного курса; привилегированных условий выдачи лицензий на ввоз товаров и т. д.

Закон РФ «О таможенном тарифе» \5\ содержит перечень основных видов тарифных льгот.

1. Возврат ранее уплаченной пошлины.

2. Освобождение от уплаты пошлины.

3. Снижение ставки пошлины.

4. Установление тарифных квот на преференциальный ввоз (вывоз) товара.

Первый вид тарифных льгот — возврат ранее уплаченной пошлины — предусмотрен при помещении товаров под ряд таможенных режимов:

реимпорт (ст. 236 ТК РФ \2\ ) — суммы ввозных таможенных пошлин и/или проценты с них подлежат возвращению в федеральный бюджет, если суммы таких пошлин и/или проценты не взимались либо были возвращены в связи с вывозом товаров с таможенной территории РФ;

таможенный склад (ст. 220) — при помещении на склад иностранных товаров, ранее помещенных под другие таможенные режимы и предназначенных для вывоза из РФ, не уплачиваются ввозные пошлины либо уплаченные суммы пошлин возвращаются таможенными органами, если такие освобождение или возврат предусмотрены при фактическом вывозе;

переработка на таможенной территории (ст. 182) — при вывозе продуктов переработки из РФ пошлины не уплачиваются;

свободный склад, свободная таможенная зона — при ввозе товаров, предназначенных для экспорта из РФ, в свободные таможенные зоны или при помещении их на свободные склады, пошлины, уплаченные за них, возвращаются, если такой возврат предусмотрен при фактическом вывозе; их вывоз должен быть осуществлен не позднее 6 месяцев со дня возврата пошлин;

переработка вне таможенной территории (ст. 207) — полное освобождение от уплаты пошлин предоставляется в отношении продуктов переработки, если целью переработки был гарантийный (безвозмездный) ремонт вывезенных товаров. В отношении товаров, ранее выпущенных для свободного обращения на территории РФ, полное освобождение от уплаты пошлин не предоставляется, если при выпуске товаров для свободного обращения учитывалось наличие дефекта, являющегося причиной ремонта. В остальных случаях в отношении продуктов переработки предоставляется частичное освобождение, которое осуществляется в следующем порядке. Сумма подлежащих уплате пошлин определяется как разность между суммой ввозной пошлины, применяемой в отношении продуктов переработки, и суммой ввозной пошлины, которая применялась бы в отношении вывезенных товаров, как если бы они были выпущены для свободного обращения, если к продуктам переработки применяются специфические ставки пошлин и операцией по переработке не является ремонт, либо исходя из стоимости операций по переработке товаров, которая при отсутствии документов, подтверждающих стоимость этих операций, может определяться как разность между таможенной стоимостью продуктов переработки и таможенной стоимостью вывезенных на переработку товаров. При ввозе продуктов переработки по истечении срока переработки, а также при несоблюдении других требований и условий либо подтверждении их ненадлежащим способом полное или частичное освобождение от уплаты пошлин не предоставляется;

реэкспорт (ст. 241) — при реэкспорте товаров освобождение от уплаты ввозных пошлин предоставляется или возврат уплаченных сумм производится, если такие освобождение или возврат предусмотрены при завершении действия таможенного режима, в соответствии с которым товары находились в РФ. При вывозе реэкспортируемых товаров вывозные таможенные пошлины не уплачиваются.

По механизму действия налоговые льготы существенно отличаются друг от друга. В зависимости от того, на изменение какого из элементов налога направлены льготы, они принимают форму изъятий, скидок или налоговых кредитов.

Изъятие выводит из налогообложения отдельные объекты. При обложении таможенными пошлинами освобождения от оплаты пошлиной можно квалифицировать именно как изъятия. Их исчерпывающий перечень приведен в ст. 35 Закона «О таможенном тарифе РФ» \5\ .

От пошлины, в частности, освобождаются:

• транспортные средства, осуществляющие международные перевозки, а также предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, необходимое для их нормальной эксплуатации на время следования в пути;

•предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимое за пределы РФ для обеспечения деятельности российских и зафрахтованных российскими лицами судов, ведущих морской промысел, а также продукция их промысла, ввозимая в РФ;

• товары, ввозимые в РФ или вывозимые из РФ для официального или личного пользования представителями иностранных государств, физическими лицами, имеющими право на беспошлинный их ввоз на основании международных соглашений РФ или законодательства РФ;

• валюта РФ, иностранная валюта (кроме используемой для нумизматических целей), а также ценные бумаги;

• товары, ввозимые в РФ и вывозимые из РФ в качестве гуманитарной помощи; в целях ликвидации последствий аварий и катастроф, стихийных бедствий;

• товары, ввозимые в РФ в качестве безвозмездной помощи (содействия), а также ввозимые в РФ и вывозимые из РФ в благотворительных целях по линии государств, международных организаций, правительств, в том числе в целях оказания технической помощи (содействия);

• товары, перемещаемые под таможенным контролем транзитом через РФ;

• товары, перемещаемые через границу РФ физическими лицами и не предназначенные для коммерческой деятельности;

• оборудование, включая машины, механизмы, а также материалы, входящие в комплект поставки соответствующего оборудования, и комплектующие изделия, ввозимые в РФ в счет кредитов, предоставленных иностранными государствами и международными финансовыми организациями;

• товары, ввозимые в РФ для выполнения работ по соглашению о разделе продукции. Взимание ввозных и вывозных таможенных пошлин заменяется разделом продукции.

Следующим важным элементом таможенной пошлины является определение базы налогообложения.

Налоговая база таможенной пошлины определяется как таможенная стоимость товара, перемещаемого через таможенную границу, или их объемная характеристика (количество, масса, объем и т. д.).

После того как определена налогооблагаемая база, к ней для определения суммы таможенной пошлины следует применить установленную ставку пошлины (проще говоря, перемножить величину базы и ставки).

Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу РФ, видов сделок и других факторов. Ставки ввозных таможенных пошлин определяются Правительством РФ.

В РФ применяются следующие виды ставок пошлин (Ст. 4 Закона РФ «О таможенном тарифе»\5\):

— адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

— специфические, начисляемые в установленном размере за единицу облагаемых товаров;

— комбинированные, сочетающие оба названных вида таможенного обложения.

Соответственно, в качестве основы для исчисления таможенной пошлины будет использована таможенная стоимость товаров и транспортных средств, определяемая в соответствии с Законом РФ «О таможенном тарифе», либо в случаях, когда установлены специфические или комбинированные ставки таможенной пошлины, в качестве основы начисления берется количество товара, которое является объектом обложения (вес, объем и т.д.)

В НК РФ \3\ порядку исчисления таможенной пошлиныкак налогапосвящена ст. 52 «Порядок исчисления налога», где установлены правила исчисления налога, а в ТК РФ — ст. 324 «Порядок исчисления таможенных пошлин, налогов». НК РФ четко разделяет такие элементы налогообложения, как «порядок исчисления налога» (ст. 52), «сроки уплаты налогов и сборов» (ст. 57), «порядок уплаты налогов и сборов» (ст. 58). В ТК РФ эти элементы регламентированы, соответственно, ст. 324 «Порядок исчисления таможенных пошлин, налогов», ст. 329 «Сроки уплаты таможенных пошлин, налогов» и ст. 331 «Порядок и формы уплаты таможенных пошлин, налогов».

В ст. 324 ТК РФ установлено, что таможенные пошлины исчисляются декларантом или иными лицами, ответственными за уплату пошлин, самостоятельно, за исключением случаев:

• пересылки товаров в международных почтовых отправлениях, когда не требуется подачи отдельной таможенной декларации (исчисление пошлин производится таможенными органами, осуществляющими таможенное оформление в местах международного почтового обмена);

• выставления требования об уплате таможенных платежей, не уплаченных в установленный срок, а также об обязанности уплатить в установленный этим требованием срок неуплаченную сумму таможенных платежей, пеней и проценты (исчисление пошлин производится таможенным органом).

Сумму таможенной пошлины ее плательщик исчисляет самостоятельно. При этом в качестве плательщика может выступать и так называемое заинтересованное лицо (собственник товара, его покупатель, владелец либо лицо, выступающее в ином качестве, достаточном в соответствии с законодательством РФ для совершения с товаром действий, предусмотренных ТК РФ, от собственного имени, или таможенный брокер).

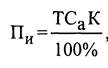

Исчисление таможенной пошлины (например, импортной) в отношении товаров, облагаемых по адвалорным ставкам, производится по формуле в руб.

Т — таможенная стоимость импортируемого товара, валюта;

Са — адвалорная ставка импортной таможенной пошлины, %;

К — курс рубля к валюте, установленный ЦБР на день таможенного оформления, руб./валюта.

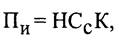

Исчисление пошлины в отношении товаров, облагаемых по специфическим ставкам, производится по формуле:

Н — количественная или физическая характеристика товара в натуральном выражении (единица веса, объема и т. п.);

Сс — специфическая ставка таможенной пошлины, евро за единицу товара;

К — курс рубля к евро, установленный ЦБР на день принятия таможенной декларации, руб./евро.

Как отмечалось ранее, комбинированные ставки одновременно сочетают адвалорный и специфический способы обложения. Основой для исчисления таможенной пошлины в отношении товаров, облагаемых по комбинированным ставкам, является таможенная стоимость товара либо количество товара в натуральном выражении.

Применяют комбинированные ставки двух видов:

• Са в процентах, но не менее Са в евро за единицу товара»: сначала исчисляется размер пошлины по адвалорной ставке в процентах к таможенной стоимости по формуле 1, а затем исчисляется размер пошлины по специфической ставке в евро за единицу товара по формуле 2. Для определения пошлины, подлежащей уплате, используется наибольшая из полученных сумм;

• Са в процентах плюс Са в евро за единицу товара»: рассчитывается пошлина сначала по адвалорной ставке по формуле 1, а затем по специфической ставке по формуле 2. Для определения пошлины, подлежащей уплате, обе полученные величины складываются.

Конкретные примеры исчисления сумм таможенных пошлин будут рассмотрены ниже.

Методы определения таможенной стоимости регулируются разделом 4 ФЗ РФ «О таможенном тарифе».

1. Определение таможенной стоимости товаров, ввозимых на таможенную территорию Российской Федерации, производится путем применения следующих методов: по цене сделки с ввозимыми товарами; по цене сделки с идентичными товарами; по цене сделки с однородными товарами; вычитания стоимости; сложения стоимости; резервного метода.

2. Основным методом определения таможенной стоимости является метод по цене сделки с ввозимыми товарами. В том случае, если основной метод не может быть использован, применяется последовательно каждый из перечисленных в пункте 1 настоящей статьи методов. При этом каждый последующий метод применяется, если таможенная стоимость не может быть определена путем использования предыдущего метода. Методы вычитания и сложения стоимости могут применяться в любой последовательности.

Метод по цене сделки с ввозимыми товарами

1. Таможенной стоимостью ввозимого на таможенную территорию Российской Федерации товара является цена сделки, фактически уплаченная или подлежащая уплате за ввозимый товар на момент пересечения им таможенной границы Российской Федерации (до порта или иного места ввоза). При определении таможенной стоимости в цену сделки включаются следующие компоненты, если они не были ранее в нее включены:

а) расходы по доставке товара до авиапорта, порта или иного места ввоза товара на таможенную территорию Российской Федерации: стоимость транспортировки; расходы по погрузке, выгрузке, перегрузке и перевалке товаров; страховая сумма, б) расходы, понесенные покупателем: комиссионные и брокерские вознаграждения, за исключением комиссионных по закупке товара; стоимость контейнеров и (или) другой многооборотной тары, если в соответствии с Товарной номенклатурой они рассматриваются как единое целое с оцениваемыми товарами; стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке, в) соответствующая часть стоимости следующих товаров и услуг, которые прямо или косвенно были предоставлены покупателем бесплатно или по сниженной цене для использования в связи с производством или продажей на вывоз оцениваемых товаров: сырья, материалов, деталей, полуфабрикатов и других комплектующих изделий, являющихся составной частью оцениваемых товаров; инструментов, штампов, форм и других подобных предметов, использованных при производстве оцениваемых товаров; материалов, израсходованных при производстве оцениваемых товаров (смазочных материалов, топлива и других); инженерной проработки, опытно-конструкторской работы, дизайна, художественного оформления, эскизов и чертежей, выполненных вне территории Российской Федерации и непосредственно необходимых для производства оцениваемых товаров;

г) лицензионные и иные платежи за использование объектов интеллектуальной собственности, которые покупатель должен прямо или косвенно осуществить в качестве условия продажи оцениваемых товаров;

д) величина части прямого или косвенного дохода продавца от любых последующих перепродаж, передачи или использования оцениваемых товаров на территории Российской Федерации.

2. Указанный метод не может быть использован для определения таможенной стоимости товара, если:

а) существуют ограничения в отношении прав покупателя на оцениваемый товар, за исключением: ограничений, установленных законодательством Российской Федерации; ограничений географического региона, в котором товары могут быть перепроданы; ограничений, существенно не влияющих на цену товара;

б) продажа и цена сделки зависят от соблюдения условий, влияние которых не может быть учтено;

в) данные, использованные декларантом при заявлении таможенной стоимости, не подтверждены документально либо не являются количественно определенными и достоверными;

г) участники сделки являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не повлияла на цену сделки, что должно быть доказано декларантом. При этом под взаимозависимыми лицами понимаются лица, удовлетворяющие хотя бы одному из следующих признаков: один из участников сделки (физическое лицо) или должностное лицо одного из участников сделки является одновременно должностным лицом другого участника сделки; участники сделки являются совладельцами предприятия; участники сделки связаны трудовыми отношениями; один из участников сделки является владельцем вклада (пая) или обладателем акций с правом голоса в уставном капитале другого участника сделки, составляющих не менее пяти процентов уставного капитала; оба участника сделки находятся под непосредственным либо косвенным контролем третьего лица; участники сделки совместно контролируют, непосредственно или косвенно, третье лицо; один из участников сделки находится под непосредственным или косвенным контролем другого участника сделки; участники сделки или их должностные лица являются родственниками.

Метод по цене сделки с идентичными товарами

1. При использовании метода оценки по цене сделки с идентичными товарами в качестве основы для определения таможенной стоимости товара принимается цена сделки с идентичными товарами при соблюдении условий, указанных в настоящей статье. При этом под идентичными понимаются товары, одинаковые во всех отношениях с оцениваемыми товарами, в том числе по следующим признакам: физические характеристики; качество и репутация на рынке; страна происхождения; производитель. Незначительные различия во внешнем виде не могут служить основанием для отказа в рассмотрении товаров как идентичных, если в остальном такие товары соответствуют требованиям настоящего пункта.

2. Цена сделки с идентичными товарами принимается в качестве основы для определения таможенной стоимости, если эти товары:

а) проданы для ввоза на территорию Российской Федерации;

б) ввезены одновременно с оцениваемыми товарами или не ранее чем за 90 дней до ввоза оцениваемых товаров;

в) ввезены примерно в том же количестве и (или) на тех же коммерческих условиях. В случае, если идентичные товары ввозились в ином количестве и (или) на других коммерческих условиях, декларант должен произвести соответствующую корректировку их цены с учетом этих различий и документально подтвердить таможенному органу Российской Федерации ее обоснованность.

3. Таможенная стоимость, определяемая по цене сделки с идентичными товарами, должна быть скорректирована с учетом расходов, указанных в статье 19 настоящего Закона. Корректировка должна производиться декларантом на основании достоверных и документально подтвержденных сведений.

4. В случае, если при применении настоящего метода выявляются более одной цены сделки по идентичным товарам, то для определения таможенной стоимости ввозимых товаров применяется самая низкая из них.

Метод по цене сделки с однородными товарами

1. При использовании метода оценки по цене сделки с однородными товарами в качестве основы для определения таможенной стоимости товара принимается цена сделки по товарам, однородным с ввозимыми, при соблюдении условий, указанных в настоящей статье. При этом под однородными понимаются товары, которые, хотя и не являются одинаковыми во всех отношениях, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть коммерчески взаимозаменимыми. При определении однородности товаров учитываются следующие их признаки: качество, наличие товарного знака и репутация на рынке; страна происхождения; производитель.

2. При использовании метода определения таможенной стоимости по цене сделки с однородными товарами применяются положения пунктов 2 — 4 статьи 20 настоящего Закона.

3. При использовании методов таможенной оценки на основании положений статьи 20 и настоящей статьи:

а) товары не считаются идентичными оцениваемым или однородными с ними, если они не были произведены в той же стране, что и оцениваемые товары;

б) товары, произведенные не производителем оцениваемых товаров, а другим лицом, принимаются во внимание только в том случае, если не имеется ни идентичных, ни однородных товаров, произведенных лицом — производителем оцениваемых товаров;

в) товары не считаются идентичными или однородными, если их проектирование, опытно-конструкторские работы над ними, их художественное оформление, дизайн, эскизы и чертежи и иные аналогичные работы выполнены в Российской Федерации.

Метод на основе вычитания стоимости

1. Определение таможенной стоимости по методу оценки на основе вычитания стоимости производится в том случае, если оцениваемые, идентичные или однородные товары будут продаваться на территории Российской Федерации без изменения своего первоначального состояния.

2. При использовании метода вычитания стоимости в качестве основы для определения таможенной стоимости товара принимается цена единицы товара, по которой оцениваемые, идентичные или однородные товары продаются наибольшей партией на территории Российской Федерации не позднее 90 дней с даты ввоза оцениваемых товаров участнику сделки, не являющемуся взаимозависимым с продавцом лицом.

3. Из цены единицы товара вычитаются следующие компоненты:

а) расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей в Российской Федерации ввозимых товаров того же класса и вида;

б) суммы ввозных таможенных пошлин, налогов, сборов и иных платежей, подлежащих уплате в Российской Федерации в связи с ввозом или продажей товаров;

в) обычные расходы, понесенные в Российской Федерации, на транспортировку, страхование, погрузочные и разгрузочные работы.

4. При отсутствии случаев продажи оцениваемых, идентичных или однородных товаров в таком же состоянии, в каком они находились на момент ввоза, по просьбе декларанта может использоваться цена единицы товара, прошедшего переработку, с поправкой на добавленную стоимость и при соблюдении положений пунктов 2 и 3 настоящей статьи.

Метод на основе сложения стоимости

При использовании метода оценки на основе сложения стоимости в качестве основы для определения таможенной стоимости товара принимается цена товара, рассчитанная путем сложения:

а) стоимости материалов и издержек, понесенных изготовителем в связи с производством оцениваемого товара;

б) общих затрат, характерных для продажи в Российскую Федерацию из страны вывоза товаров того же вида, в том числе расходов на транспортировку, погрузочные и разгрузочные работы, страхование до места пересечения таможенной границы Российской Федерации, и иных затрат;

в) прибыли, обычно получаемой экспортером в результате поставки в Российскую Федерацию таких товаров.

1. В случаях, если таможенная стоимость товара не может быть определена декларантом в результате последовательного применения указанных в статьях 19 — 23 настоящего Закона методов определения таможенной стоимости либо если таможенный орган аргументировано считает, что эти методы определения таможенной стоимости не могут быть использованы, таможенная стоимость оцениваемых товаров определяется с учетом мировой практики. При применении резервного метода таможенный орган Российской Федерации предоставляет декларанту имеющуюся в его распоряжении ценовую информацию.

2. В качестве основы для определения таможенной стоимости товара по резервному методу не могут быть использованы:

а) цена товара на внутреннем рынке Российской Федерации;

б) цена товара, поставляемого из страны его вывоза в третьи страны;

в) цена на внутреннем рынке Российской Федерации на товары российского происхождения;

г) произвольно установленная или достоверно не подтвержденная цена товара.

Таможенная пошлина

Таможенные пошлины представляют собой обязательный платеж, подлежащий уплате при перемещении товаров и транспортных средств через таможенную границу.

Объектом обложения таможенной пошлины являются перемещаемые (ввозимые или вывозимые) через таможенную границу товары.

Таможенные пошлины в зависимости от объекта обложения подразделяются на ввозные и вывозные, а также транзитные (последние в России не применяются).

Основными элементами для начисления ввозных таможенных пошлин являются:

страна происхождения товаров;

Таможенный тариф РФ представляет собой свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности РФ (TH ВЭД РФ). Ставки таможенных пошлин устанавливаются Правительством РФ. Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от страны происхождения товаров.

Страна происхождения определяется с целью осуществления тарифных и нетарифных мер регулирования ввоза товара на таможенную территорию РФ и вывоза товара с этой территории.

Тарифная льгота (тарифная преференция) — это предоставляемая на условиях взаимности или в одностороннем порядке при реализации внешнеторговой политики РФ льгота в отношении товара, перемещаемого через таможенную границу РФ, в виде: возврата ранее уплаченной пошлины, освобождения от оплаты пошлиной, снижения ставки пошлины,

установления тарифных квот на преференциальный ввоз (вывоз) товара.

Порядок предоставления тарифных льгот определяется Правительством РФ.

В отношении товаров, происходящих из государств, которым в торговополитических отношениях Российская Федерация предоставляет режим наиболее благоприятствуемой нации (РНБН), применяются базовые ставки ввозных таможенных пошлин, установленные Правительством РФ.

В отношении товаров, происходящих из государств, которым в торговополитических отношениях Российская Федерация не предоставляет режим наиболее благоприятствуемой нации, либо страна происхождения которых не установлена, базовые ставки ввозных таможенных пошлин, как правило, увеличиваются вдвое.

В отношении ряда товаров, происходящих из развивающихся стран — пользователей национальной системы преференций РФ, применяются ставки ввозных таможенных пошлин в размере 0,75 от значения базовой ставки.

В отношении ряда товаров, происходящих из наименее развитых стран — пользователей национальной системы преференций РФ, ввозные таможенные пошлины не применяются.

В России применяются три вида ставок таможенных пошлин: адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

специфические, начисляемые в установленном размере за единицу облагаемых товаров;

комбинированные, сочетающие оба названных вида таможенного обложения.

Если в отношении товара применяется адвалорная ставка таможенной пошлины, то основой для её начисления служит таможенная стоимость товара. Расчет таможенной пошлины производится по следующей формуле:

где ТП иа — размер ввозной таможенной пошлины, рассчитанной по

адвалорной ставке; C т — таможенная стоимость товара; C ипа — адвалорная ставка ввозной таможенной пошлины.

Если в отношении товара установлена специфическая ставка таможенной

пошлины, основой для начисления служит количество товара.

где ТП ис — размер ввозной таможенной пошлины, рассчитанной по

специфической ставке; Вт — количество товара; C ипс — специфическая ставка ввозной таможенной пошлины в евро за единицу количества товара; Ke — курс евро к рублю, установленный Центральным банком России на дату принятия декларации, рассчитанный исходя из курса валюты, в которой указана таможенная стоимость товара, к рублю.

Расчет ввозной таможенной пошлины на основе комбинированной ставки может осуществляться двумя методами.

По первому методу основой для начисления таможенной пошлины является либо таможенная стоимость товара, либо его количество. Исчисление ввозной таможенной пошлины в отношении товаров, облагаемых ввозной таможенной пошлиной по

комбинированным ставкам, производится в три этапа. Сначала исчисляется размер ввозной таможенной пошлины по ставке в евро за единицу товара, затем исчисляется размер ввозной таможенной пошлины по ставке в процентах к таможенной стоимости. Для определения таможенной пошлины, подлежащей уплате, выбирается наибольшая из двух рассчитанных величин.

Пример. Рассчитанная по адвалорной ставке таможенная пошлина составляет 10 тыс. евро, а по специфической — 9 тыс. евро. В таком случае таможенная пошлина, подлежащая уплате, составляет 10 тыс. евро.

По второму методу основой для начисления таможенной пошлины является сумма, полученная путем сложения величин пошлины, рассчитанных исходя из адвалорной и специфической ставок.

Пример. На обувь установлена комбинированная ставка (15% + 0,7 евро за пару). Исходя из расчета по адвалорной ставке (15% от таможенной стоимости), следует уплатить 10 тыс. евро. А исходя из специфической — 9 тыс. евро. В этом случае подлежит уплате пошлина в размере 19 тыс. евро (10 тыс. евро + 9 тыс. евро).

Для защиты внутреннего рынка и отечественных производителей от импорта определенного товара используются особые пошлины, которые в зависимости от цели применения подразделяются на специальные, антидемпинговые и компенсационные пошлины.

Вывозные (экспортные) таможенные пошлины устанавливаются на товары, произведенные на территории РФ и вывозимые за ее пределы. При применении экспортных пошлин преследуются следующие цели:

ограничение вывоза за пределы страны товаров, необходимых для национальной экономики, для полного насыщения отечественного рынка, защиты экономической безопасности страны;

сдерживание вывоза сырьевых товаров и продуктов первичной обработки и стимулирование экспорта высокотехнологичных товаров, продуктов высокой степени обработки;

пополнение доходной части бюджета страны.

Введение экспортных пошлин на вывозимый за пределы РФ товар — это мера нетарифного регулирования внешней торговли. Во многих странах мира, особенно в развитых странах, вывозные пошлины применяются реже, чем ввозные.

Начисление вывозной пошлины может производиться по адвалорной, специфической или комбинированной ставке. Формулы исчисления вывозной таможенной пошлины аналогичны формулам начисления ввозной таможенной пошлины.

Ставки вывозных таможенных пошлин и перечень товаров, в отношении которых они применяются, устанавливаются Правительством Российской Федерации.