Как сделать отчетность по ндс

Как сделать отчет по НДС в 1С 8.3 пошаговая инструкция

В конфигурациях 1С 8.3 есть несколько способов сформировать декларацию по НДС:

- Из общего списка регламентированных отчетов (рабочее место «1С-регламентированная отчетность»)

- Из помощника по учету НДС

- Из справочника «Регламентированные отчеты»

- Из документа «Регламентированные отчеты»

Составление отчетности из 1С

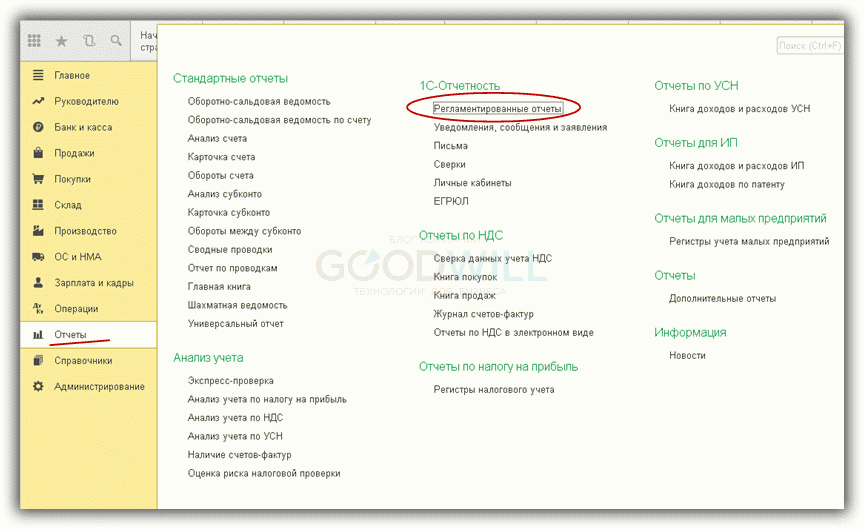

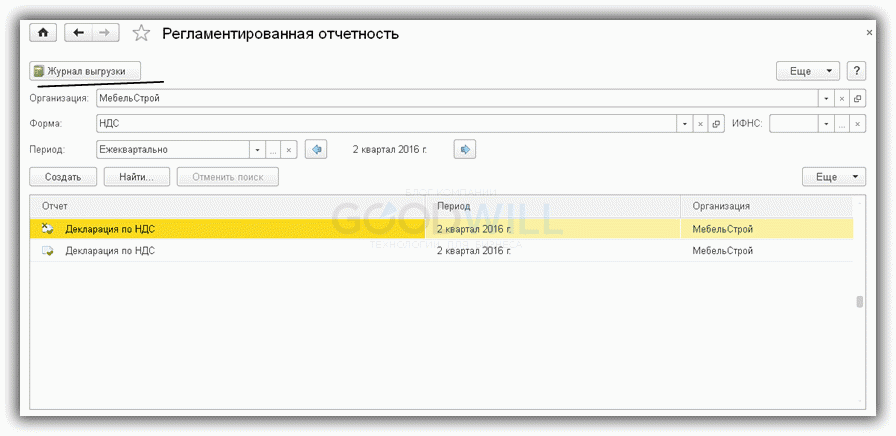

Общий список регламентированных отчетов вызывается из раздела «Отчеты» , подраздел «Регламентированные отчеты» (рис.1).

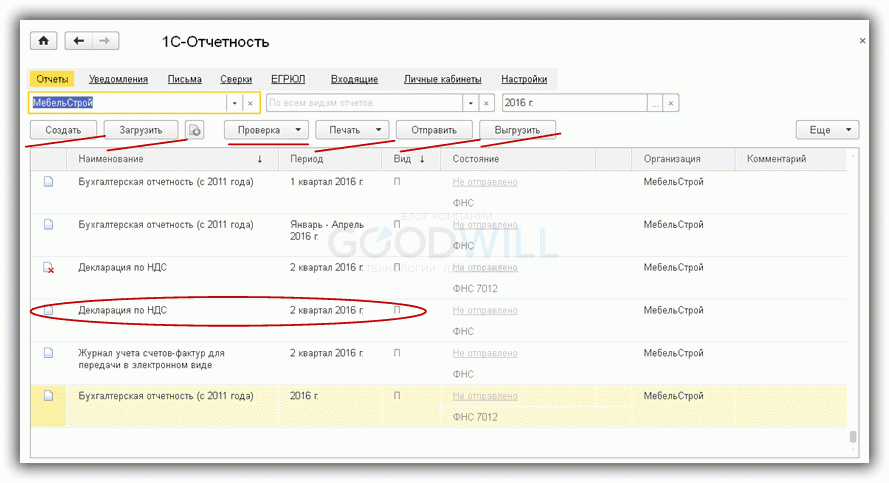

Этот вариант удобен тем, что содержит сразу все регламентированные отчеты, сформированные пользователем (рис.2), включая различные варианты. Кроме того, здесь подключены различные сервисы для отправки, контроля и сверки с налоговыми органами.

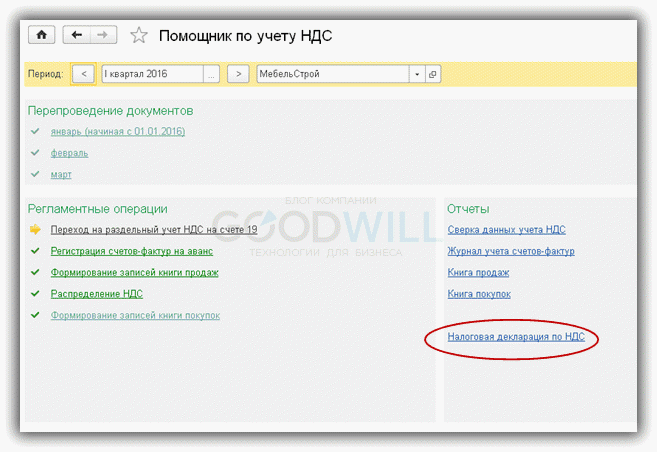

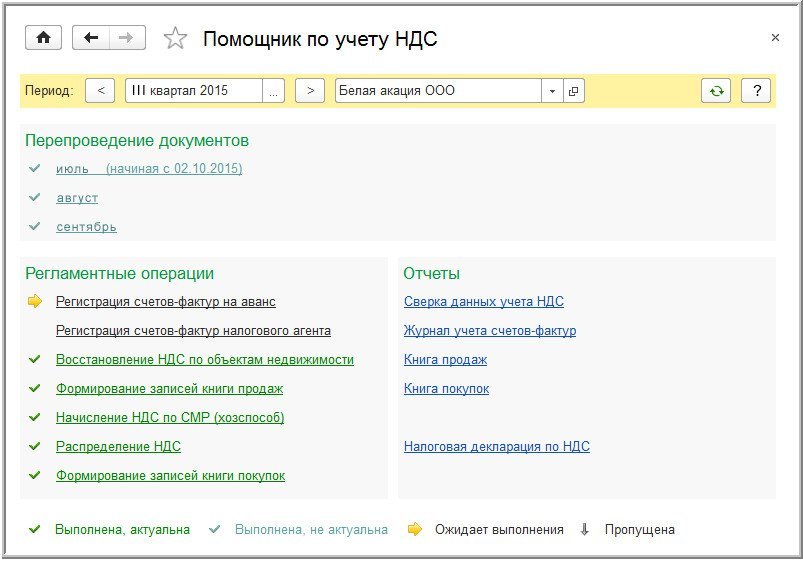

Второй, не менее удобный вариант формирования декларации по НДС, — использование помощника по учету НДС (рис.3).

На панели помощника последовательно перечислены все действия, которые необходимо выполнить перед формированием декларации (рис.4), а также отмечено их состояние. Та операция, которую нужно выполнить на текущий момент, отмечена стрелкой.

В нашем примере это пункт «Переход на раздельный учет НДС». Ярким шрифтом отмечены операции, не требующие корректировки, бледный шрифт – сигнал о возможных ошибках. Сама декларация выведена последним пунктом.

Получите 267 видеоуроков по 1С бесплатно:

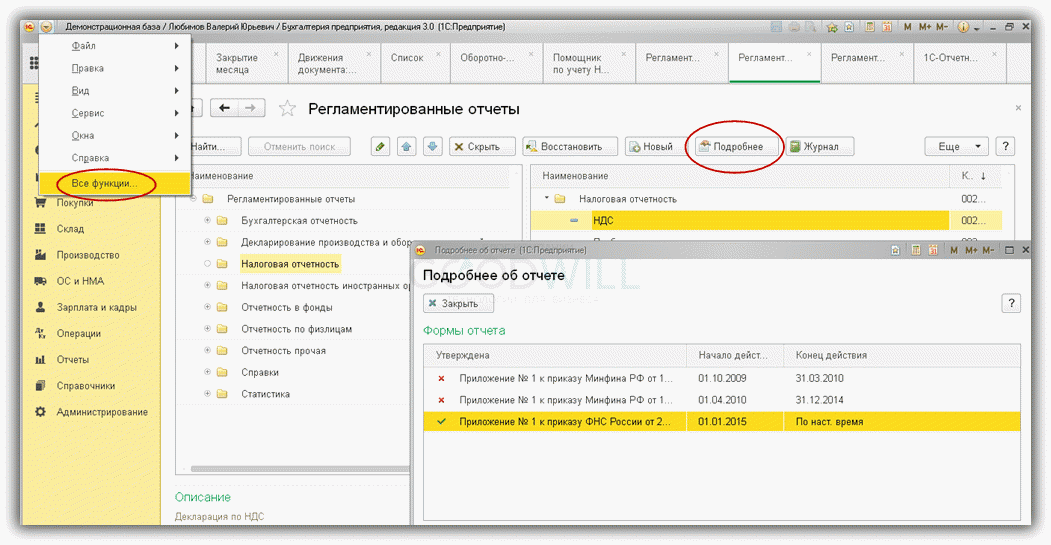

Все формы регламентированных отчетов хранятся в базе 1С в специальном справочнике – «Регламентированные отчеты» (рис.5). Именно сюда будут записаны последние печатные версии после установки нового релиза.

Из этой панели можно получить подробную информацию о каждом отчете, включая изменения законодательства. Попасть в это окно можно из общего списка справочников (кнопка «Все функции»). Создать декларацию можно по кнопке «Новый», выделив курсором нужную строчку.

Если в справочнике «Регламентированные отчеты» содержатся актуальные печатные формы отчетов, то в одноименном документе хранятся сами отчеты с данными (рис.6). Попасть в документ можно из общего списка документов по кнопке «Все функции». Из этой панели можно открыть декларацию без стартовой формы. Здесь же можно посмотреть журнал выгрузки.

Проверка учета НДС в базе

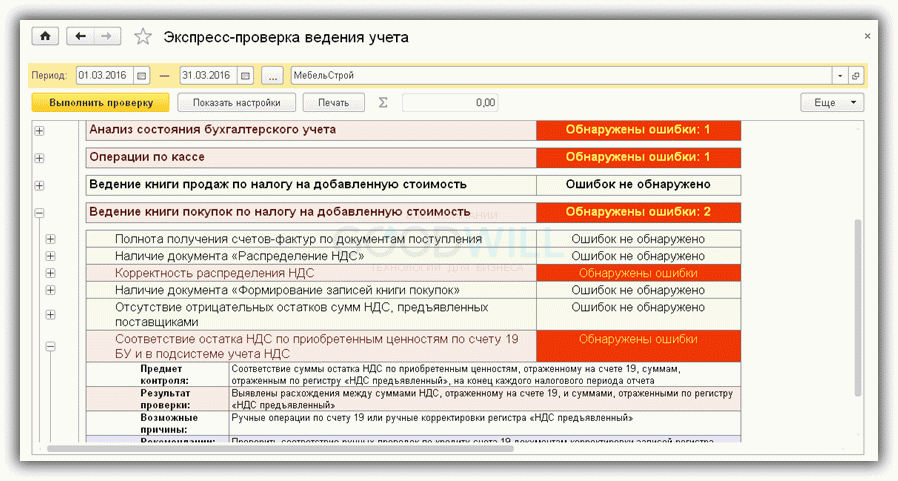

НДС – сложный налог, для его правильного расчета в конфигурациях 1С предусмотрены специальные возможности. Выше уже упоминался помощник по учету НДС. Кроме него стоит использовать обработки «Экспресс-проверка» и «Анализ учета по НДС» (рис.7).

Экспресс-проверка содержит разделы по учету НДС с перечнем ошибок и подсказками для их исправления (рис.8).

Обработка «Анализ учета НДС» проверяет правильность заполнения книги покупок, книги продаж и декларации по НДС после проведения всех регламентных операций по НДС (рис.9).

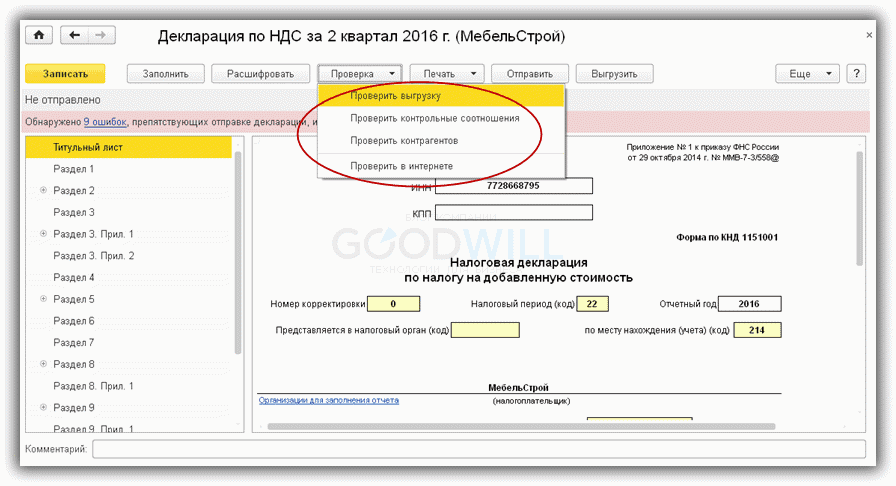

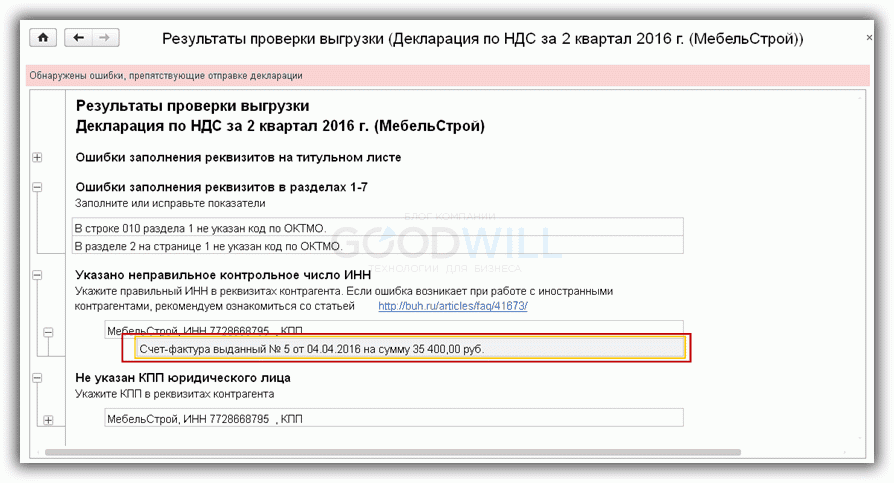

Однако и это еще не все. В самой декларации также есть дополнительная проверка (Рис.10).

Ошибки, проверяемые в самой декларации, в основном касаются реквизитов, заполняемых в документах и справочниках (рис.11). Важно помнить, что для их исправления необходимо не только отредактировать сами реквизиты, например, исправить КПП в карточке контрагента, но также необходимо перепровести все документы, особенно счета-фактуры, по этому контрагенту.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Декларация по НДС за 3 квартал 2018 года: инструкция по заполнению

Как правильно заполнить декларацию по НДС по итогам 3-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчётности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2018 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС за 3-й квартал 2018 года

Срок сдачи НДС за 3 квартал 2018 года — до 25 октября 2018.

В 2018 году сроки сдачи следующие:

Период — отчётный квартал

Крайний срок сдачи в 2018

1-й квартал 2018

На выходные даты не выпадают — переносов сроков нет.

Форма декларации по НДС за 3 квартал 2018 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected], надо заполнять с учетом изменений, внесенных приказом ФНС от 20.12.2016 N ММВ-7-3/[email protected] .

Отчёт состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчёт сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2018

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчётности, так и за её сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утверждённую форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16–18).

Заполнение декларации по НДС в 2018 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 3-й квартал 2018 года.

Исходные данные: ООО «ВЕСНА» занимается производством гофрированной бумаги и картона. В 3-м квартале 2018 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 3-м квартале ООО «ВЕСНА» получило аванс в счёт будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за III квартал 2018 года, учитывая приведённые цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2018;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учёта, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/[email protected]:

По месту учёта ИП

По месту учёта организации — крупнейшего налогоплательщика

По месту учёта организации, не являющейся крупнейшим налогоплательщиком

По месту учёта правопреемника, не являющегося крупнейшим налогоплательщиком

По месту учёта правопреемника — крупнейшего налогоплательщика

По месту учёта участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета

По месту нахождения налогового агента

По месту учёта налогоплательщика при выполнении соглашения о разделе продукции

По месту осуществления деятельности иностранной организации через отделение иностранной организации

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 3 квартал 2018 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдаёт декларацию по НДС за 3-й квартал 2018 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2018 найдёте здесь;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ. Это налог, который уплачивается при выставлении покупателю счёта-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

- 010–040 — налоговая база за отчётный квартал 2018 года. ООО в 3-м квартале 2018 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010–080 раздела 3 декларации);

- 120–185 — налог, подлежащий вычету (ст. 171 НК РФ, 172 НК РФ, п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120–180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 3-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 3-й квартал 2018 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 3-м квартале 2018 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Как сдать декларацию по НДС в электронном виде

Абсолютно все плательщики НДС (в том числе налоговые агенты) должны сдавать декларацию по данному налогу только в электронном виде. При этом нет никаких послаблений для организаций и ИП с небольшим штатом сотрудников. Что следует знать налогоплательщикам при формировании и отправке отчетности по НДС, расскажем ниже.

Два способа отправки декларации по НДС через интернет

Обязанность сдавать налоговую декларацию в электронном виде закреплена в гл. 21 НК РФ (абз. 2, 3 п. 5 ст. 174 НК РФ).

Декларацию по НДС следует представлять в налоговую инспекцию ежеквартально до 25 числа месяца, следующего за отчетным.

Чтобы не пропустить сроки сдачи декларации по НДС, сохраните в закладках календарь бухгалтера.

Многие организации и предприниматели задаются вопросом: «Можно ли сдать декларацию по НДС бесплатно?» К сожалению, это невозможно. Для отправки отчетности через интернет необходима электронная подпись, которая приобретается за плату у операторов электронного документооборота (ЭДО).

Существует два способа сдать в налоговую инспекцию декларацию по НДС.

Способ № 1

Налоговая инспекция разработала специальный сервис для отправки налоговой и бухгалтерской отчетности через сайт ФНС. Воспользоваться этой системой вправе любой налогоплательщик, у которого есть электронная подпись и возможность выполнить ряд технических требований.

Главным минусом представления отчета по НДС через сайт ФНС станет самостоятельное изучение инструкций и установка программного обеспечения. Кроме того, все файлы, сформированные в сторонних программах, придется загружать в специальную программу налоговой службы. Все это отнимает лишнее время.

Способ № 2

Чтобы не тратить время на изучение громоздких инструкций и отправлять всю отчетность в пару кликов, воспользуйтесь услугами операторов ЭДО. Специалисты помогут подключить систему интернет-отчетности и дадут рекомендации при возникновении ошибок во время отправки декларации по НДС.

Обратившись к оператору ЭДО, пользователь в одном месте сможет приобрести и электронную подпись, и систему по отправке электронной отчетности.

Сдавайте декларацию по НДС через систему Контур.Экстерн

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Плюсы работы через операторов ЭДО:

- доступные цены;

- техподдержка на всех этапах: от создания отчета до получения квитанции о приеме;

- экономия времени;

- гарантия конфиденциальности;

- дополнительные функции (сверка с ФНС, выписки из ЕГРЮЛ и т д.);

- возможность отправлять через сервис отчеты во все контролирующие органы.

Заходите и регистрируйтесь с сертификатом ЭП (любого УЦ РФ) в Контур.Экстерне и пользуйтесь сервисом 3 месяца бесплатно!

Порядок заполнения декларации по НДС

Плательщики НДС, а также налоговые агенты — это те категории организаций (ИП), которым вменена обязанность сдавать декларацию (ст. 143 НК РФ). несвоевременно

Практически всегда декларация по НДС направляется в электронном виде. Заметьте, что на способ отправки не влияет даже численность работников. Только в исключительных случаях у отчитывающегося лица примут бумажную декларацию (п. 5 ст. 174 НК РФ).

Отчетные месяцы по налогу — апрель, июль, октябрь, январь. Заполненную декларацию нужно отправлять в указанные месяцы до 25-го числа включительно.

У плательщиков НДС есть привилегия — они могут не платить всю сумму сразу, а вправе ее разбить на три части.

Отправить каждую из трех частей НДС нужно успеть до 25-го числа (п. 1 ст. 174 НК РФ). Если за I квартал 2019 года НДС равен 9 660 рублей, отчитывающаяся компания должна оформить три платежки:

- до 25.04.2019 — на 3 220 рублей;

- до 25.05.2019 — на 3 220 рублей;

- до 25.06.2019 — на 3 220 рублей.

Имейте в виду, что 25-го числа также можно отправить деньги.

Можно ли заплатить НДС одной суммой? Да, так сделать можно, но в таком случае налог в ФНС должен уйти в первый из трех допустимых месяцев.

Порядок заполнения декларации по НДС и актуальную форму можно узнать из Приказа ФНС России от 29.10.2014 № ММВ-7-3/558.

Как проверить декларацию

Для проверки декларации нужно руководствоваться контрольными соотношениями (письмо ФНС РФ от 06.04.2017 № СД-4-3/[email protected]).

Также показатели в декларации можно сравнить с оборотами по счетам 68, 19, 76АВ, 76ВА.

Бланк декларации по НДС (excel)

Штрафы за несвоевременную сдачу декларации по НДС

Стандартный штраф за нарушение сроков сдачи декларации по НДС составляет 5 процентов от начисленного налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Образец заполнения

Разберем заполнение декларации на примере. ООО «Лес» работает на ОСНО. Основная деятельность — продажа промышленного оборудования с НДС. Бухгалтер Ивушкина О. Т. составила декларацию за II квартал.

За период апрель – июнь 2018 года в организации были куплены материальные ценности и продано электрооборудование:

- Приобретен калькулятор на сумму 1 300 рублей. НДС входит в указанную сумму и равен 198,31 рубля (счет-фактура № 5 от 03.06.2018).

- Продано электрооборудование на сумму 44 756 рублей. НДС входит в указанную сумму и равен 6 827,19 рубля (счет-фактура № 476 от 13.05.2018).

- Поступил счет-фактура № 52 от 19.02.2018 на сумму 7 300 рублей. НДС входит в указанную сумму и равен 1 113,56 рубля. Шкаф по накладной № 52 от 19.02.2018 был принят к учету 19.02.2018. Так как вычет по НДС законодатель разрешает применить в течение трех лет после оприходования ТМЦ, бухгалтер ООО «Лес» правомерно отразил НДС по февральскому счету-фактуре во II квартале (пп. 1.1 п. 1 ст. 172 НК РФ).

Титульный лист и раздел 1 — обязательные составляющие налоговой декларации. Другие разделы заполняются при необходимости, если есть данные. В примере с ООО «Лес» бухгалтер Ивушкина О. Т., помимо титульного листа и раздела 1, также внесла данные в разделы 3, 8 и 9.

Как сдать отчет по НДС, если нет электронной отчетности?

Как сдать НДС — если нет электронной отчетности, это становится проблемой для любого плательщика соответствующего налога. Какие есть варианты ее разрешения?

Сдача электронной отчетности по НДС: есть ли альтернатива

Отчетность по НДС должна сдаваться всеми плательщиками этого налога — ИП и юрлицами — в электронном виде через специализированного оператора. Данная процедура предполагает наличие у налогоплательщика:

- электронно-цифровой подписи с действующим сертификатом;

- доступа к программному обеспечению, посредством которого осуществляется отправка деклараций в ФНС;

- доступа к интернету.

Если хотя бы одно из вышеперечисленных условий не будет выполнено, отчетность по НДС в электронном виде отправить не получится. Но возникновение подобной ситуации вполне вероятно: сертификат ЭЦП может закончиться или аннулироваться в силу тех или иных причин, программа для отправки документов зависнет или заразится вирусом, а сбои в доступе к ресурсам Интернета не редкость даже в крупнейших городах.

Как в этом случае быть налогоплательщику?

Вариант здесь один — сдать отчетность через доверенное лицо. Некоторое время налогоплательщики пользовались возможностью предоставить декларацию в бумажном виде, при этом уплатив штраф за отчетность не по форме в размере 200 руб. (ст. 119.1 НК РФ).

Однако ФНС в письме от 30.01.2015 № ОА-4-17/1350 однозначно сформулировала свою позицию о том, что декларация, представленная не в электронном виде, считается непредставленной.

Как сдать декларацию по НДС через представителя: нюансы

Главное условие пользования рассматриваемым вариантом направления декларации по НДС в налоговую — оформление доверенности на представителя. Для ИП она должна быть обязательно заверена нотариально, юрлица оформляют доверенность без участия нотариуса.

Доверенность должна оказаться в налоговой до представления декларации (п. 1.11 Методических рекомендаций, утвержденных приказом ФНС РФ от 31.07.2014 № ММВ-7-6/398). Иначе есть риск, что в приеме декларации откажут. На это указала ФНС в письме от 09.11.2015 № ЕД-4-15/[email protected]

Подробнее см. здесь.

Технически это можно сделать 2 способами:

- Заблаговременно отнести или направить по почте в ФНС бумажную копию оформленной доверенности.

- Также заранее направить копию доверенности по ТКС. Скан-образ должен быть подписан УКЭП доверителя. Представитель сделать этого не может. Представлять дополнительно бумажную копию доверенности налоговикам не нужно.

Сдать отчетность по НДС его плательщикам можно только в электронной форме. Если фирме не удается это сделать самостоятельно, можно направить декларацию в налоговую через представителя. Для этого нужно оформить доверенность.

Узнать больше о специфике отчетности по НДС вы можете в статьях:

Порядок заполнения декларации по НДС в 2018 году

Отчитываться по НДС обязаны плательщики этого налога и налоговые агенты (ст. 143 НК РФ).

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев.

Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2018 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 25.04.2018 — 2 000 рублей;

- до 25.05.2018 — 2 000 рублей;

- до 25.06.2018 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Образец заполнения

Рассмотрим пример заполнения декларации по НДС за II квартал 2018 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 18 %.

За период апрель — июнь 2018 года в Обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 228,81 рубля (счет-фактура № 1 от 02.06.2018).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 101,69 рубля (счет-фактура № 19 от 11.04.2018).

- Поступил счет-фактура № 5 от 12.02.2018 на сумму 5 600 рублей, в том числе НДС 854,24 рубля. Мебель по этому документу была принята к учету 12.02.2018. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. В данном примере нужно заполнить также разделы 3, 8 и 9.

Скачать образец заполнения декларации по НДС в 2018 году

Попробуйте сдать отчетность через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Раздел 3 декларации по НДС

В этом разделе собираются все данные для расчета налога.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период.

Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Контур.Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Декларация по НДС. Как подготовиться заранее?

Очередной налоговый период по НДС уже подходит к концу. Чтобы отчетная кампания не стала стрессом, необходимо регулярно и правильно вести учет и максимально эффективно использовать возможности программы. О том, какие меры нужно предпринять заранее, чтобы сам процесс формирования декларации в программе «1С:Бухгалтерия 8» ред. 3.0 не занял много времени, а данные в отчетности были верными, читайте в материале экспертов 1С.

Учет НДС в программе «1С:Бухгалтерия 8» ведется ежедневно – записи книг покупок и продаж формируются при вводе счетов-фактур. Но для правильного формирования книг покупок, продаж и декларации необходимо проверить введенные данные, совершить регламентные операции, сформировать книги покупок и продаж и провести проверку учета НДС. Делать это нужно в следующей последовательности.

Этап 1. Проверьте правильность введенных данных и наличие документов

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов – на поступление, на выбытие, бумаг по оплате и другим операциям. Рассмотрим подробнее по участкам учета, на что нужно обратить внимание.

Банк и касса. Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет, то счет-фактура по авансам полученным автоматически не сформируется. На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу.

Поступление товаров, работ и услуг. В документе Поступление товаров и услуг нужно обратить внимание на заполнение колонок % НДС, НДС. Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению. Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру. Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке.

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура № и дату в поле от, затем нажать на кнопку Зарегистрировать. В результате этого будет создан и автоматически проведен документ Счет-фактура полученный.

Реализация товаров, работ и услуг. При вводе документа Реализация товаров и услуг обратите внимание на заполнение колонок % НДС и НДС, а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу. Аналогично документу Поступлению товаров и услуг нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

Подробнее об оформлении операций по списанию ТМЦ, вводу в эксплуатацию ОС и НМА читайте в разделе в ИС 1С:ИТС «Отчетность по НДС» по ссылке .

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список в любом из журналов документов.

Наличие счетов-фактур по документам поступления. Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления. Для этой проверки предназначен Отчет по наличию счетов-фактур, предъявленных продавцом (раздел Отчеты — Анализ учета: Наличие счетов-фактур). Отчет позволяет получить информацию о наличии поступивших счетов-фактур, зарегистрированных документами, указанными в настройках отчета. Если список документов не заполнен, то проверяется наличие счетов-фактур для всех документов, к которым они должны прилагаться.

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.

Этап 2. Регламентные операции по учету НДС

В «1С:Бухгалтерии 8» записи книг покупок и продаж формируются при проведении «обычных» учетных документов – счет-фактура выданный, счет-фактура полученный и др.. Но этих операций недостаточно – в конце налогового периода нужно провести регламентные документы по учету НДС. Регламентные документы по учету НДС создаются при выполнении регламентных операций по учету НДС из журнала Регламентные операции НДС (меню Операции – Регламентные операции НДС или из формы Помощник по учету НДС (меню Покупка – Ведение книги покупок — Помощник по учету НДС или меню Продажа – Ведение книги продаж — Помощник по учету НДС).

Помощник по учету НДС – это сервисный инструмент программы, позволяющий выполнить регламентные операции по учету НДС, а также сформировать книгу покупок, книгу продаж и декларацию по НДС (рис. 1).

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой. Каждая регламентная операция выделена пиктограммой в соответствии с ее текущим состоянием:

- Операция не требуется;

- Операция требуется, не выполнена – в текущем периоде не создан соответствующий документ, требуемый для закрытия периода по НДС;

- Операция выполнена, актуальна – требуемый документ создан и корректно заполнен;

- Операция выполнена, но не актуальна – требуемый документ создан, но возможно требуется его перезаполнение и проведение.

При выполнении регламентных операций по учету НДС требуется соблюдать очередность, так как результаты проведения одного документа влияют на заполнение других. При проведении, отмене проведения или изменении регламентных документов проверяется факт выполнения подчиненных регламентных операций. Если за соответствующий период обнаружены подчиненные операции, для них снимается признак актуальности. Это будет отражено соответствующим цветом пиктограммы в помощнике. Для актуализации регламентных операций нужно перезаполнить и провести соответствующие документы.

Рассмотрим назначение некоторых регламентных операций по учету НДС.

Распределение НДС косвенных расходов. Эта операция распределяет входящий НДС по приобретенным товарам, работам и услугам, расходы на которые нельзя однозначно отнести к определенному виду операций. При выполнении операции создается документ Распределение НДС косвенных расходов. На основании данных этого документа суммы входящего НДС по косвенным расходам распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке.

Документ может быть заполнен автоматически.

Подтверждение оплаты НДС в бюджет. Регламентная операция Подтверждение оплаты НДС в бюджет выполняется для принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза.

При выполнении операции создается документ Подтверждение оплаты НДС в бюджет. Документ заполняется автоматически по документам Заявление о ввозе товаров. Для автозаполнения документы заявлений о ввозе товаров должны быть введены до выполнения регламентной операции.

При проведении документа Подтверждение оплаты НДС в бюджет НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок.

Подробнее обо всех регламентных операциях по НДС читайте в подразделе «Отчетность по НДС» раздела «Отчетность».

Этап 3. Сформируйте книги продаж и покупок

Для подготовки декларации по НДС нужно, во-первых, сформировать книги покупок и продаж, а затем проверить правильность их заполнения.

Книгу продаж в программе формируется с помощью одноименного отчета Книга продаж (раздел Отчеты – Отчеты по НДС: Книга продаж). В форме отчета нужно указать период составления книги продаж и нажать на кнопку Сформировать.

Формирование книги покупок в программе осуществляется аналогично с помощью отчета Книга покупок (раздел Отчеты — Отчеты по НДС: Книга покупок). В форме отчета нужно указать период составлением книги покупок и нажать на кнопку Сформировать.

Если учет в информационной базе ведется по нескольким организациям, то в формах нужно выбрать организацию, по которой составляется книга продаж. По умолчанию указывается организация из справочника Организации с признаком Основная.

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС (раздел Отчеты – Анализ учета: Анализ учета по НДС). В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций. Чтобы сформировать отчет необходимо задать проверяемый период в поле Период, выбрать организацию и нажать на кнопку Сформировать. По умолчанию выбрана организация из справочника Организации с признаком Основная. Если в информационной базе ведется учет только для одной организации, поле организации в форме отчета не показывается.

В каждом блоке отчета содержится два показателя (рис. 2): на бежевом фоне – НДС, рассчитанный в программе; на сером фоне – НДС, не рассчитанный в программе, т. е. потенциально содержащий ошибку в расчете НДС. Чтобы посмотреть показатель и проверить расчет можно кликнуть по сумме каждого блока дважды.

Этап 4. Проверьте состояние учета НДС

Проверить правильность заполнения книг покупок и продаж можно еще одним способом – с помощью обработки Экспресс-проверка ведения учета. Обработка позволит (раздел Отчеты — Анализ учета: Экспресс-проверка) протестировать:

- выполнение общих положений учетной политики;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для запуска проверки в форме Экспресс-проверка ведения учета нужно выбрать период в в поле Период с. по… и организацию, затем нажать на кнопку Показать настройки и с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

В экспресс-проверке предусмотрены два блока – проверка ведения книги продаж и проверка ведения книги покупок.