Как проверить налог на прибыль в 1с 82

Налог на прибыль в 1С — настройка, расчет и проверка

Расчет налога на прибыль в 1С полностью автоматизирован. Можно выделить два этапа в этом процессе:

- формирование проводок по налоговому учету в режиме on-Line, то есть одновременно с бухгалтерскими проводками при проведении первичных документов;

- выполнение окончательного расчета в конце месяца при проведении специальной регламентной операции.

Рассмотрим небольшой пример, в котором проанализируем формирование налоговой базы и выполним расчет налога.

Предположим, предприятие ООО «Пионер» занимается выпуском и реализацией продукции. Для производственного процесса требуется закупать материалы, оборудование, выплачивать зарплату сотрудникам. Разница между доходами от реализации продукции и понесенными затратами составит базу для расчета налога на прибыль.

Настройка учета налога на прибыль на примере

В учетной политике 1С выберем вариант расчета налога на прибыль с учетом требований ПБУ/18 (рис.1).

Поступление товаров

Вначале сформируем документы, в которых учитываются расходы.

Посмотрим, какие проводки сформировались при проведении этого документа (рис.3). На рисунке выделено две группы проводок – бухгалтерские и налоговые. В группе налоговых проводок есть сразу три строчки – для суммы по налоговому учету (НУ) и для сумм постоянных и временных разниц (ПР и ВР).

В нашем варианте разницы не образуются, поэтому строчки пустые. Но в других случаях разницы будут рассчитаны и примут участие в формирование налоговой базы. В 1С запрограммирован расчет всех сумм, а также контроль главной формулы :

БУ = НУ + ПР + ВР

Стоит обратить внимание еще на один важный момент. Сумма 5400 по налоговому учету отображена только в колонке «Сумма Кт». Дело в том, что счета по учету НДС не включены в список налоговых в плане счетов 1С, поэтому возникают как бы односторонние налоговые проводки.

Так как все нюансы формирования сумм по налоговому учету уже заложены в алгоритмы расчета, пользователь может не волноваться за корректность и полноту данных. Остается только наблюдать за действиями программы 1С.

Поступление и принятие к учету основного средства

Перейдем к следующему документу. В январе предприятие приобрело оборудование (рис.4).

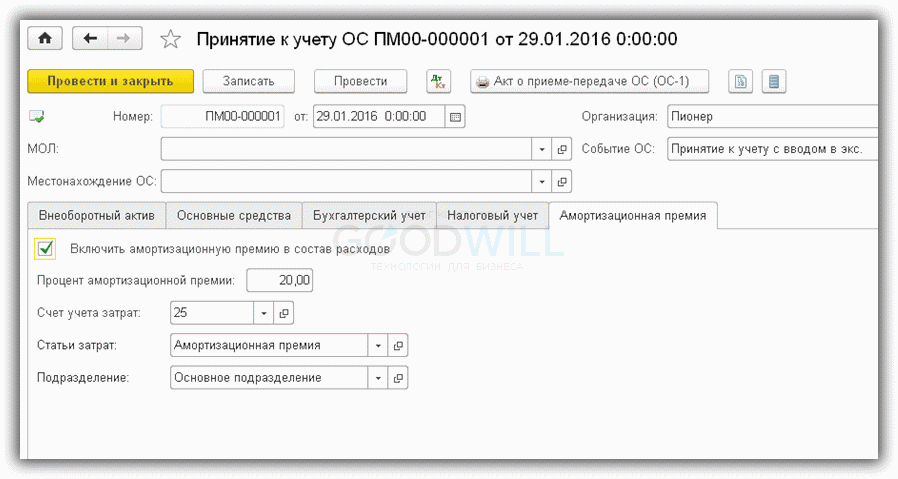

Интерес представляет документ, по которому станок принимается к учету (рис.5).

Для уменьшения налоговых выплат используем право на амортизационную премию (рис.6).

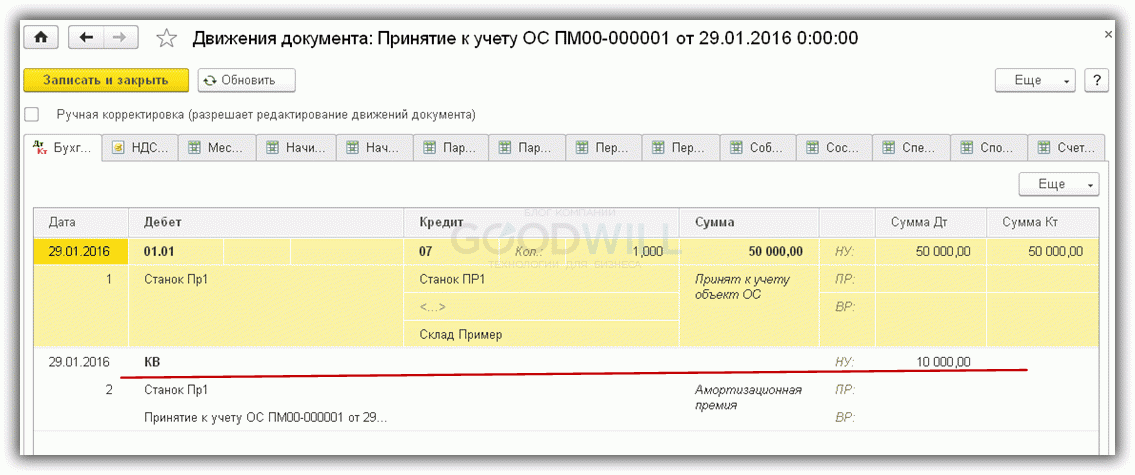

В 1С амортизационная премия учитывается на специальном счете КВ (рис.7).

Как именно применение амортизационной премии уменьшит налог, увидим позже.

Получите 267 видеоуроков по 1С бесплатно:

Отражение оплаты труда в расходах

А пока учтем еще один вид расходов – оплата труда. Для этого сформируем документ «Отражение зарплаты в учете» (рис.8).

При проведении также формируются и бухгалтерские, и налоговые проводки (рис.9).

Списание материалов в производство и выпуск продукции

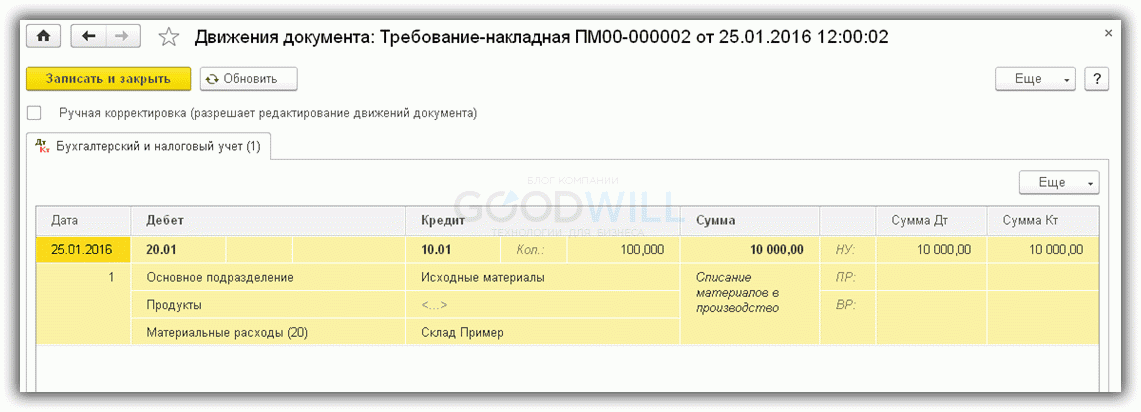

В проводках видим суммы и по бухгалтерскому, и по налоговому учету (рис.11).

Осталось отразить выпуск и реализацию продукции.

На рис.12 изображены проводки, сформированные документом «Отчет производства за смену». Главное, что нужно помнить, – сумма в проводках зависит от плановой цены, устанавливаемой заранее, и не имеет прямой связи с фактическими расходами.

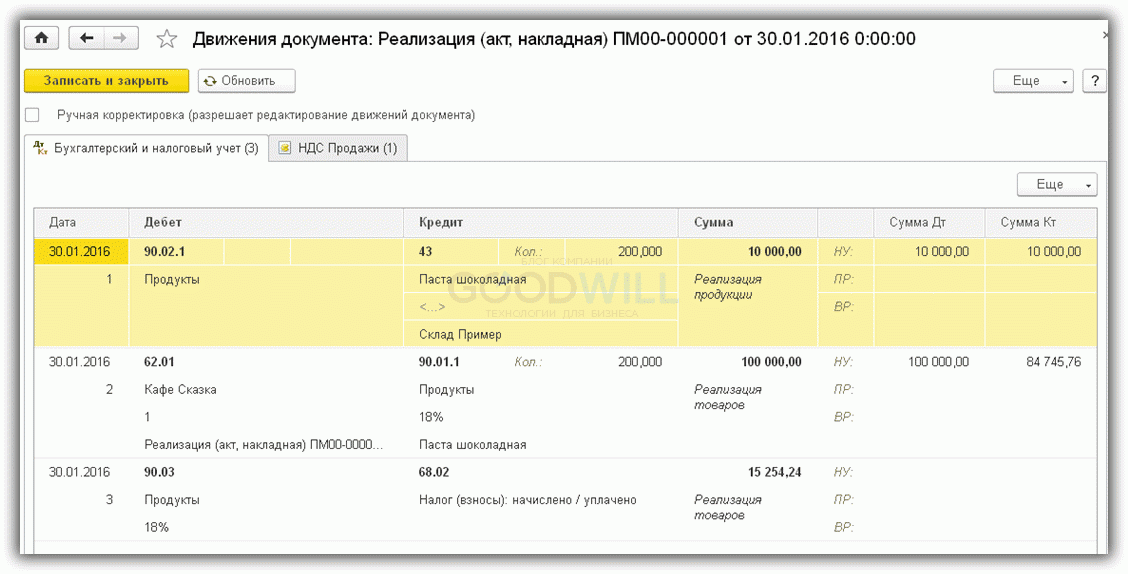

Последний документ в нашей цепочке – «Реализация (акт, накладная)» — отражает продажу всей выпущенной продукции (рис.13) и формирует наши доходы.

Итак, все запланированные расходы и доходы учтены. Можно приступать к расчету налога на прибыль. Это второй и заключительный этап расчета налога в 1С.

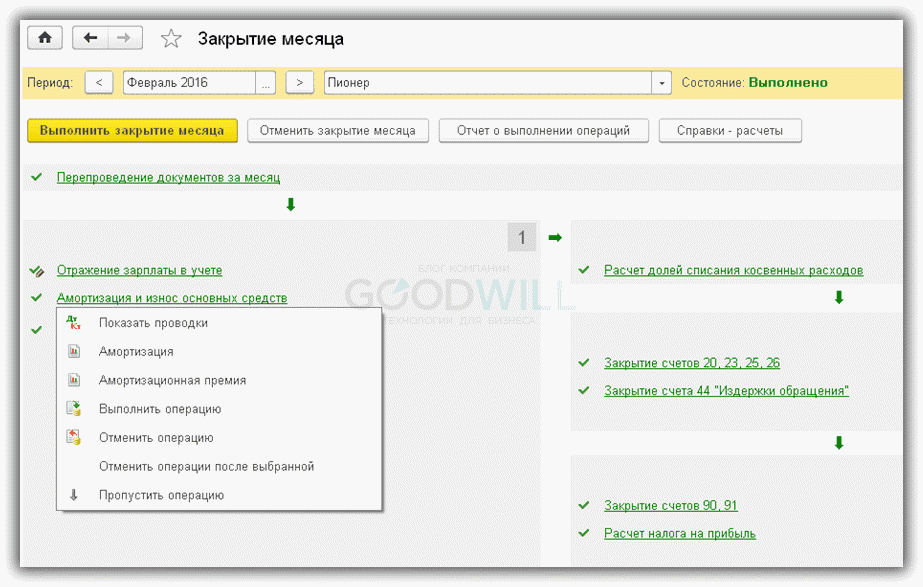

Выполним закрытие за три месяца – январь, февраль и март. В феврале (рис.14), то есть в следующем после принятия к учету оборудования, будут проведены операции по учету амортизационной премии.

На рис.15 показаны проводки по амортизации. Амортизационная премия «отредактировала» сумму амортизации по налоговому учету, в результате чего появились временные разницы.

Расчет налога на прибыль в 1С

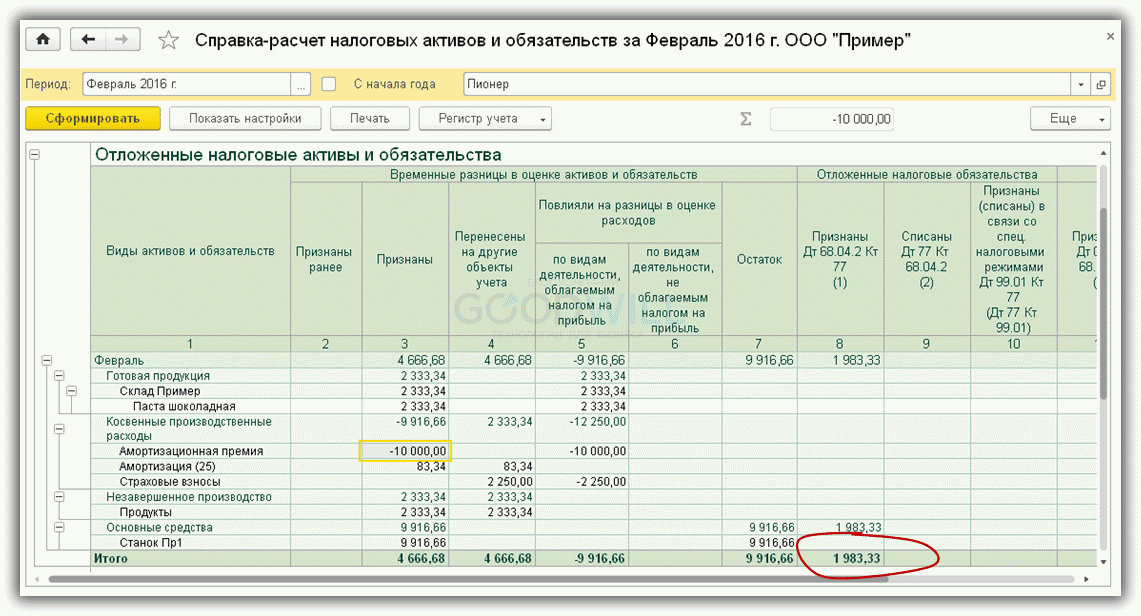

Следующий рисунок (рис.16) показывает справку-расчет по отложенным активам и обязательствам, в которой подробно расписаны расчеты по их формированию.

Сумма 1983,33 руб. равна проценту налога на прибыль (20%) от суммы временных разниц (9916,66).

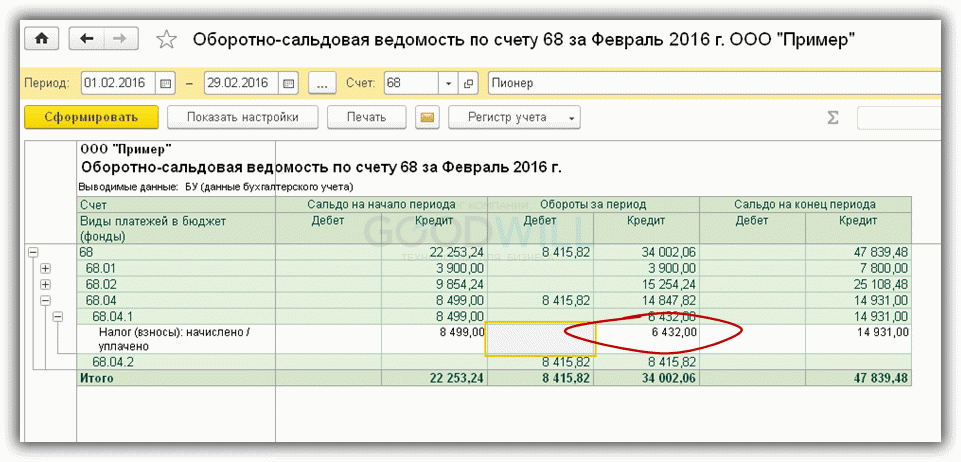

Оборотно-сальдовая ведомость (рис.17) содержит данные по отложенным активам, которые отражены по счету 77.

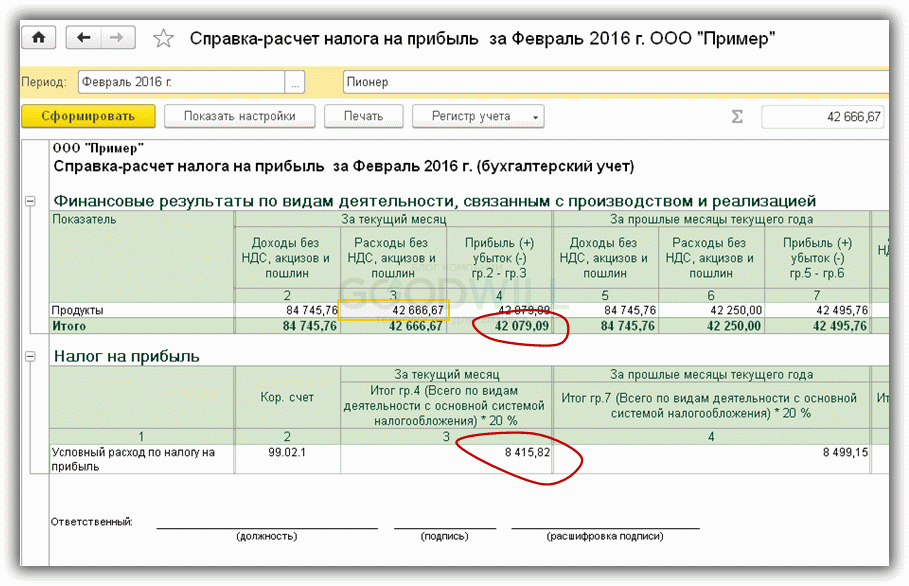

В итоге налог на прибыль выглядит следующим образом (рис.18):

Сумма условного расхода по налогу на прибыль вычисляется как процент от прибыли:

42079,09 * 20% = 8415,82

В бюджет придется заплатить 6432,00 руб. Эта сумма равна разнице условного расхода и отложенных обязательств (рис.19):

8415,82 – 1983,82 = 6432,00

Проверка и поиск ошибок в налоговом учете

Мы рассмотрели несколько основных моментов расчета налога на прибыль в 1С. Как видим, пользователь практически не принимает участия в расчете, 1С 8.3 позволяет автоматизировать большую часть работы.

Проверить расчет можно с помощью отчета «Анализ состояния налогового учета по налогу на прибыль»:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Налог на прибыль в 1С — настройка, расчет и проверка

Расчет налога на прибыль в 1С полностью автоматизирован. Можно выделить два этапа в этом процессе:

- формирование проводок по налоговому учету в режиме on-Line, то есть одновременно с бухгалтерскими проводками при проведении первичных документов;

- выполнение окончательного расчета в конце месяца при проведении специальной регламентной операции.

Рассмотрим небольшой пример, в котором проанализируем формирование налоговой базы и выполним расчет налога.

Предположим, предприятие ООО «Пионер» занимается выпуском и реализацией продукции. Для производственного процесса требуется закупать материалы, оборудование, выплачивать зарплату сотрудникам. Разница между доходами от реализации продукции и понесенными затратами составит базу для расчета налога на прибыль.

Настройка учета налога на прибыль на примере

В учетной политике 1С выберем вариант расчета налога на прибыль с учетом требований ПБУ/18 (рис.1).

Поступление товаров

Вначале сформируем документы, в которых учитываются расходы.

Посмотрим, какие проводки сформировались при проведении этого документа (рис.3). На рисунке выделено две группы проводок – бухгалтерские и налоговые. В группе налоговых проводок есть сразу три строчки – для суммы по налоговому учету (НУ) и для сумм постоянных и временных разниц (ПР и ВР).

В нашем варианте разницы не образуются, поэтому строчки пустые. Но в других случаях разницы будут рассчитаны и примут участие в формирование налоговой базы. В 1С запрограммирован расчет всех сумм, а также контроль главной формулы :

БУ = НУ + ПР + ВР

Стоит обратить внимание еще на один важный момент. Сумма 5400 по налоговому учету отображена только в колонке «Сумма Кт». Дело в том, что счета по учету НДС не включены в список налоговых в плане счетов 1С, поэтому возникают как бы односторонние налоговые проводки.

Так как все нюансы формирования сумм по налоговому учету уже заложены в алгоритмы расчета, пользователь может не волноваться за корректность и полноту данных. Остается только наблюдать за действиями программы 1С.

Поступление и принятие к учету основного средства

Перейдем к следующему документу. В январе предприятие приобрело оборудование (рис.4).

Интерес представляет документ, по которому станок принимается к учету (рис.5).

Для уменьшения налоговых выплат используем право на амортизационную премию (рис.6).

В 1С амортизационная премия учитывается на специальном счете КВ (рис.7).

Как именно применение амортизационной премии уменьшит налог, увидим позже.

Получите 267 видеоуроков по 1С бесплатно:

Отражение оплаты труда в расходах

А пока учтем еще один вид расходов – оплата труда. Для этого сформируем документ «Отражение зарплаты в учете» (рис.8).

При проведении также формируются и бухгалтерские, и налоговые проводки (рис.9).

Списание материалов в производство и выпуск продукции

В проводках видим суммы и по бухгалтерскому, и по налоговому учету (рис.11).

Осталось отразить выпуск и реализацию продукции.

На рис.12 изображены проводки, сформированные документом «Отчет производства за смену». Главное, что нужно помнить, – сумма в проводках зависит от плановой цены, устанавливаемой заранее, и не имеет прямой связи с фактическими расходами.

Последний документ в нашей цепочке – «Реализация (акт, накладная)» — отражает продажу всей выпущенной продукции (рис.13) и формирует наши доходы.

Итак, все запланированные расходы и доходы учтены. Можно приступать к расчету налога на прибыль. Это второй и заключительный этап расчета налога в 1С.

Выполним закрытие за три месяца – январь, февраль и март. В феврале (рис.14), то есть в следующем после принятия к учету оборудования, будут проведены операции по учету амортизационной премии.

На рис.15 показаны проводки по амортизации. Амортизационная премия «отредактировала» сумму амортизации по налоговому учету, в результате чего появились временные разницы.

Расчет налога на прибыль в 1С

Следующий рисунок (рис.16) показывает справку-расчет по отложенным активам и обязательствам, в которой подробно расписаны расчеты по их формированию.

Сумма 1983,33 руб. равна проценту налога на прибыль (20%) от суммы временных разниц (9916,66).

Оборотно-сальдовая ведомость (рис.17) содержит данные по отложенным активам, которые отражены по счету 77.

В итоге налог на прибыль выглядит следующим образом (рис.18):

Сумма условного расхода по налогу на прибыль вычисляется как процент от прибыли:

42079,09 * 20% = 8415,82

В бюджет придется заплатить 6432,00 руб. Эта сумма равна разнице условного расхода и отложенных обязательств (рис.19):

8415,82 – 1983,82 = 6432,00

Проверка и поиск ошибок в налоговом учете

Мы рассмотрели несколько основных моментов расчета налога на прибыль в 1С. Как видим, пользователь практически не принимает участия в расчете, 1С 8.3 позволяет автоматизировать большую часть работы.

Проверить расчет можно с помощью отчета «Анализ состояния налогового учета по налогу на прибыль»:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Налог на прибыль в 1С — настройка, расчет и проверка

Расчет налога на прибыль в 1С полностью автоматизирован. Можно выделить два этапа в этом процессе:

- формирование проводок по налоговому учету в режиме on-Line, то есть одновременно с бухгалтерскими проводками при проведении первичных документов;

- выполнение окончательного расчета в конце месяца при проведении специальной регламентной операции.

Рассмотрим небольшой пример, в котором проанализируем формирование налоговой базы и выполним расчет налога.

Предположим, предприятие ООО «Пионер» занимается выпуском и реализацией продукции. Для производственного процесса требуется закупать материалы, оборудование, выплачивать зарплату сотрудникам. Разница между доходами от реализации продукции и понесенными затратами составит базу для расчета налога на прибыль.

Настройка учета налога на прибыль на примере

В учетной политике 1С выберем вариант расчета налога на прибыль с учетом требований ПБУ/18 (рис.1).

Поступление товаров

Вначале сформируем документы, в которых учитываются расходы.

Посмотрим, какие проводки сформировались при проведении этого документа (рис.3). На рисунке выделено две группы проводок – бухгалтерские и налоговые. В группе налоговых проводок есть сразу три строчки – для суммы по налоговому учету (НУ) и для сумм постоянных и временных разниц (ПР и ВР).

В нашем варианте разницы не образуются, поэтому строчки пустые. Но в других случаях разницы будут рассчитаны и примут участие в формирование налоговой базы. В 1С запрограммирован расчет всех сумм, а также контроль главной формулы :

БУ = НУ + ПР + ВР

Стоит обратить внимание еще на один важный момент. Сумма 5400 по налоговому учету отображена только в колонке «Сумма Кт». Дело в том, что счета по учету НДС не включены в список налоговых в плане счетов 1С, поэтому возникают как бы односторонние налоговые проводки.

Так как все нюансы формирования сумм по налоговому учету уже заложены в алгоритмы расчета, пользователь может не волноваться за корректность и полноту данных. Остается только наблюдать за действиями программы 1С.

Поступление и принятие к учету основного средства

Перейдем к следующему документу. В январе предприятие приобрело оборудование (рис.4).

Интерес представляет документ, по которому станок принимается к учету (рис.5).

Для уменьшения налоговых выплат используем право на амортизационную премию (рис.6).

В 1С амортизационная премия учитывается на специальном счете КВ (рис.7).

Как именно применение амортизационной премии уменьшит налог, увидим позже.

Получите 267 видеоуроков по 1С бесплатно:

Отражение оплаты труда в расходах

А пока учтем еще один вид расходов – оплата труда. Для этого сформируем документ «Отражение зарплаты в учете» (рис.8).

При проведении также формируются и бухгалтерские, и налоговые проводки (рис.9).

Списание материалов в производство и выпуск продукции

В проводках видим суммы и по бухгалтерскому, и по налоговому учету (рис.11).

Осталось отразить выпуск и реализацию продукции.

На рис.12 изображены проводки, сформированные документом «Отчет производства за смену». Главное, что нужно помнить, – сумма в проводках зависит от плановой цены, устанавливаемой заранее, и не имеет прямой связи с фактическими расходами.

Последний документ в нашей цепочке – «Реализация (акт, накладная)» — отражает продажу всей выпущенной продукции (рис.13) и формирует наши доходы.

Итак, все запланированные расходы и доходы учтены. Можно приступать к расчету налога на прибыль. Это второй и заключительный этап расчета налога в 1С.

Выполним закрытие за три месяца – январь, февраль и март. В феврале (рис.14), то есть в следующем после принятия к учету оборудования, будут проведены операции по учету амортизационной премии.

На рис.15 показаны проводки по амортизации. Амортизационная премия «отредактировала» сумму амортизации по налоговому учету, в результате чего появились временные разницы.

Расчет налога на прибыль в 1С

Следующий рисунок (рис.16) показывает справку-расчет по отложенным активам и обязательствам, в которой подробно расписаны расчеты по их формированию.

Сумма 1983,33 руб. равна проценту налога на прибыль (20%) от суммы временных разниц (9916,66).

Оборотно-сальдовая ведомость (рис.17) содержит данные по отложенным активам, которые отражены по счету 77.

В итоге налог на прибыль выглядит следующим образом (рис.18):

Сумма условного расхода по налогу на прибыль вычисляется как процент от прибыли:

42079,09 * 20% = 8415,82

В бюджет придется заплатить 6432,00 руб. Эта сумма равна разнице условного расхода и отложенных обязательств (рис.19):

8415,82 – 1983,82 = 6432,00

Проверка и поиск ошибок в налоговом учете

Мы рассмотрели несколько основных моментов расчета налога на прибыль в 1С. Как видим, пользователь практически не принимает участия в расчете, 1С 8.3 позволяет автоматизировать большую часть работы.

Проверить расчет можно с помощью отчета «Анализ состояния налогового учета по налогу на прибыль»:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как проверить налог на прибыль в 1с 82

![]()

То, что вы описываете, это начисление в бух учете.

Налоговый учет можно смотреть по проводкам, которые в ОСВ с кодом НУ и по регистрам налоговым. Декларация в 1С 8 заполняется на основании данных в налоговых регистрах, не по проводкам.

Смысл ПБУ 18 в том, чтобы показать разницу между налоговым и бух учетом именно в бух учете для внешних пользователей бух отчетности.

Поэтому и налог называется тут условным, потому что это бух учет, не налоговый.

Что касается сверки с декларацией.

Налог на прибыль у нас расчитывается нарастающим итогом с начала года.

ЗМ делает проводки за период — мес, а для налога на прибыль нам нужна информация с начала года.

Если, например, вы исчисли налог, в 1м кв и заплатили его вовремя, то да эти же суммы, про которые Вы пишите, будут в декларации к доплате. Только НАРАСТАЮЩИМ итогом т.е за весть период.

И я бы на этот счет не ориентировалась, чтобы не запутаться.

Лучше смотерть 99 с суммой налога всего, 68.04.1 — сальдо как раз к уплате в бюджет.

Это все в ОСВ ведомости.

В самой декларации надо не забыть указать 1) налог всего с начала года — обычно автоматом 2) начисленные авансы т.е начисленный за 1й кв налог, не путать с уплатой — вручную. Оплатить можно и другую сумму. Декларация живет только по начислениям.

И для анализа декларации очень хорошо использовать в 1С Отчеты — Анализ состояния налогового учета по налогу на прибыль. Можно «провалиться» в каждый раздел и проверить себя.

Если что-то не понятно, пожалуйста, спрашивайте.

Как проверить налог на прибыль в 1с 82

даже если вы отсторнируете, они всё равно в декларацию сами не встанут.

дело в том, что этот счёт важен скорее для бухгалтерской отчётности, в форму 2 не встанет текущий налог если будет на этом субсчёте 68.4.1 надо чтоб начисления были 68.4.2 а уплаты 68.4.1

может вам начисления делать бух.справкой?

а какой операцией делается автоматом в программе?

я тоже все ручками вношу . бух справкой.

ну в декларацию он мне пишет сумму общую за 9 мес., но я же платила авансовый платеж, получается что я в за 9 мес. плачу разницу..и в декларации это ведь тоже надо указать. или я чего-то не допопнимаю =(

Вы должны понять что в декларации указываем только НАЧИСЛЕННЫЕ суммы налога за 9 месяцев начислили Вы 100 руб ( пример) написали по строке 180 по ст. 190,200 разбили начисленные суммы по бюджетам по строке 210 суммы НАЧИСЛЕННЫХ АВАНС. ЗА ОТЧЕТНЫЙ ПЕРИОД . т.е. берем цифры из строки 180 предыдущей декларации на 6 месяцев также разбили по бюджетам по стр. 220,230. а дальше заполняете строки 270,271 если к доплате и соответственно 280,281 если к уменьшению. По разделу 1. декларации пишите суммы к доплате и фактически их платите в бюджет.

Доброе утро.

Совсем не спиться в выходной. Мучает одна проблема, хотя может и надеюсь для кого-то здесь это пустяк.

Я первый раз работаю в 1С:8 и при формировании Декларации по налогу на прибыль(автоматически после закрытия месяца) столкнулась с тем, что несмотря на то, что Лист 02 документа заполняется полностью, Раздел 1.1. НЕ ЗАПОЛНЯЕТСЯ СОВСЕМ (даже ОКАТО,КБК).

Подскажите, пожалуйста, что я не так сделала?

Р.S: Деятельность фирмы началась в 3кв.;

По итогам -убыток.

в этом квартале и у меня такая же проблема. я думаю что после обновлений. мне програмист обновил. во 2 кв все было ок. добавила ручками:eek:

в этом квартале и у меня такая же проблема. я думаю что после обновлений. мне програмист обновил. во 2 кв все было ок. добавила ручками:eek:

Вопрос-а у Вас прибыль по итогам или убыток?

Конечно не оч хочется править что-то ручками, когда знаешь что программа должна мочь «все».

Может пригодится следующее:

полугодие:

строка 210 (полугодие) = строка 180 (1 кв.)+ строка 290 (1 кв.)

строка 290 (полугодие) = строка 180 (полугодие) — строка 180 (1 кв.)

9 месяцев:

строка 210 (9 мес.) = строка 180 (полугодие)+ строка 290 (полугодие)

строка 290 (9 мес.) = строка 180 (9 мес.) — строка 180 (полугодие)

годовая:

строка 210 (год) = строка 180 (9 мес.)+ строка 290 (9 мес.)

строка 290 (год) = ПУСТАЯ

Подскажите у меня в 1 кв. не было ежемесячных авансовых платежей, во 2 кв. пришлось начислить т.к. превысили лимит 10 млн. в квартал, т.е. мне в декларации за 9 месяцев в стр. 210 ставить сумму : исчисленного налога за полугодие+сумму ежемесячных авансовых платежей, подлежащих уплате в 3 квартатале. Я правильно поняла. пжл подтвердите, а то я чет совсем с этими ежемесячными запуталась:(

Подскажите у меня в 1 кв. не было ежемесячных авансовых платежей, во 2 кв. пришлось начислить т.к. превысили лимит 10 млн. в квартал, т.е. мне в декларации за 9 месяцев в стр. 210 ставить сумму : исчисленного налога за полугодие+сумму ежемесячных авансовых платежей, подлежащих уплате в 3 квартатале. Я правильно поняла. пжл подтвердите, а то я чет совсем с этими ежемесячными запуталась:(

Вы поняли правильно.

Вопрос-а у Вас прибыль по итогам или убыток?

Конечно не оч хочется править что-то ручками, когда знаешь что программа должна мочь «все».

Вы поняли правильно.

Сегодня позвонила в налоговую ..проконсультироваться по поводу раздела 1.1. Многозначительно помолчали и ответили «не знаем, нечего с убытками работать. Вы фирмы создаете, чтобы прибыль государству приносить».

Раздел 1.1. и 1.2. в любом случае должен быть, но налога к уменьшению как и к доплате быть не должно. В строке по первому стоит прочерк, в строке по второму — ноль. Сдала так. Буду ждать вердикта.

, нечего с убытками работать. Вы фирмы создаете, чтобы прибыль государству приносить».

.

мы вообще то фирмы создаем что б прибыль себе иметь, а не вас (налоговую) кормить. confused::rolleyes:

мы вообще то фирмы создаем что б прибыль себе иметь, а не вас (налоговую) кормить. confused::rolleyes:

вот вот..меня тоже возмутила формулировка «прибыль государству приносить». ужас. совсем налогам «обложили, еще и прибыль требуют:rolleyes:

Вот и я сижу думаю. По итогам года — прибыль, и налогооблогаемая база увеличилась по сравнению со 1 полугодием, НО в декларации за 9 месяцев налог к уменьшению и мноого -280,281 строка, бАюсь. А ничего не сделать, затраты те-же , просто цены обвалились резко в 3 квартале на продаваемую продукцию. Налоговики пристанут да?:(

я каждый квартал пишу объяснительную по убыткам. вернее одну написала а теперь только числа меняю. а что делать. ‘(

Вот и я сижу думаю. По итогам года — прибыль, и налогооблогаемая база увеличилась по сравнению со 1 полугодием, НО в декларации за 9 месяцев налог к уменьшению и мноого -280,281 строка, бАюсь. А ничего не сделать, затраты те-же , просто цены обвалились резко в 3 квартале на продаваемую продукцию. Налоговики пристанут да?:(

И чего вы боитесь? У вас за 9 месяцев прибыль, вы только авансовых платежей просто больше заплатили, поэтому налог к уменьшению. Чего здесь бояться то? Это же не убыток.

Как произвести и проверить расчет налога на прибыль в 1С?

Налог на прибыль в 1С рассчитывается по итогам месяца после запуска регламентной операции, которая, в свою очередь, может быть запущена путем выполнения команды «Закрытие месяца». Проверка правильности расчета налога на прибыль в 1С (конфигурации 8)выполняется при помощи специального отчета «Анализ состояния налогового учета».

Как рассчитать налог в 1С

Учет расчетов по прибыли ведется в соответствии с действующим Положением по бухгалтерскому учету ПБУ 18/02, утвержденным приказом Минфина от 19.11.2002 № 114н. Сам налог рассчитывается на основании норм, указанных в главе 25 Налогового Кодекса.

Для расчета налога на прибыль в 1С налоговая база определяется в виде разницы между доходами и расходами, которые в налоговом учете могут отличаться от тех, что приняты в бухучете. Исходя из принципов, указанных в ПБУ 18/02, при расчете налога следует учитывать разницы между определенной по данным бухгалтерского учета величиной налога на прибыль и величиной, определенной по налоговому учету.

Эти разницы – постоянные (ПР) и временные (ВР) – возникают из-за различий в порядке учета обязательств налогоплательщика и его активов по нормативным актам, принятым для налогового и бухгалтерского учета. При этом ПР влекут за собой формирование постоянного налогового обязательства и постоянного налогового актива (сч. 99.02.3), а ВР – отложенных налоговых обязательств (сч. 77) или отложенных налоговых активов (сч. 09).

В программе 1С:8 для обеспечения соответствия требованиям ПБУ 18/02 ведется вспомогательный учет ПР и ВР при оценке стоимости обязательств и активов с целью расчета налога на прибыль.

С 2002 года, после внедрения ПБУ 18/02, понятие налога на прибыль для целей бухучета было исключено из оборота, вместо этого был внедрен термин – Условный доход (УД) или расход (УР). В бухучете отражаются не сами ПР и ВР, а сумма налога, которая рассчитана из этих расхождений.

УД = Прибыль по БУ * Ставка налога.

Если разницы учтены в соответствии с нормами ПБУ 18/02 и оборот по Кт сч. 68.04.2 (Расчет налога на прибыль) больше, чем оборот по Дт, то их разность будет соответствовать значению текущего налога, отображаемого в декларации по налогу на прибыль. А вот обратной ситуации не может быть, т.к. значение текущего убытка в налоговом учете всегда будет равно 0. Равенство оборотов при налоговом убытке может быть достигнуто при выполнении следующей записи:

При этом на всех балансовых счетах должно выполняться равенство:

где БУ – стоимость обязательств и активов в бухучете;

НУ – стоимость обязательств и активов в налоговом учете.

Как проверить расчет налога в 1С

В связи с тем что с 2014 года в налоговой декларации требуется округлять значения до рублей, в программе 1С образующиеся копейки убираются при помощи проводок:

Дт (Кт) 68.04.2 Кт (Дт) 99.09.

Поэтому для проверки правильности расчета налога недостаточно лишь посмотреть сальдо на счету 68.04.2 – ведь теперь он всегда закрывается в конце месяца. Теперь следует анализировать результаты такого округления – т.е. обороты на счетах 68.04.2 (99.09).

Также есть другие автоматизированные способы проверки правильности расчета налога. Самым простым является сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах – они не должны быть идентичны.

Кроме того, для проверки в 1С есть спецуслуга – экспресс-проверка ведения учета. Воспользовавшись этим сервисом, можно просмотреть детализированный отчет об обнаруженных ошибках и ознакомиться с предложенными рекомендациями.

Основным и наиболее эффективным способом проверки является использование спецотчета «Анализ состояния НУ по налогу на прибыль». Проверку следует начинать, перейдя в первый блок «Налог». Совершая переходы по блокам, необходимо обращать внимание, выполняется ли равенство БУ = НУ + ПР + ВР. Если равенство не выполняется, то блок будет выделен красной обводкой, а при выполнении равенства – зеленым цветом обводки.

Обычно ошибки допускаются при неправильном заносе первичных документов либо допуске погрешности при выполнении проводок вручную. Бухгалтер сможет найти ошибку, передвигаясь по соподчиненным блокам, подсвеченным красным цветом, до самого источника ошибки.

При помощи программы 1С достаточно легко как произвести расчет налога на прибыль, так и проверить его, пользуясь подсказками. Принцип работы программы при произведении расчета налога на прибыль основан на выполнении требований ПБУ 18/02.

1С:Бухгалтерия 8: ответы на вопросы по налогу на прибыль

Почему при автоматическом заполнении Приложения № 1 к Листу 02 декларации по налогу на прибыль в строку 011 попадает только выручка от реализации услуг, а выручка от реализации продукции собственного производства ошибочно попадает в строку 012?

Согласно порядку заполнения декларации по налогу на прибыль организаций, утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected] (далее — Порядок) выручка от реализации, отраженная по строке 010 в Приложении № 1 к Листу 02 декларации по налогу на прибыль организаций, должна расшифровываться по видам операций в строках:

- 011 — выручка от реализации товаров (работ, услуг) собственного производства;

- 012 — выручка от реализации покупных товаров;

- 013 — выручка от реализации имущественных прав;

- 014 — выручка от реализации прочего имущества.

Чтобы Приложение № 1 к Листу 02 декларации заполнялось корректно, выручку от реализации по указанным видам операций нужно учитывать обособленно.

Для целей налогообложения прибыли в «1С:Бухгалтерии 8» редакции 3.0 выручка от продажи товаров (работ, услуг) собственного производства и выручка от продажи покупных товаров учитывается на одном и том же счете 90.01.1 «Выручка по деятельности с основной системой налогообложения». Для аналитического учета выручки предназначены виды субконто:

Значение субконто Номенклатура (элемент одноименного справочника) не позволяет однозначно определить, к какому виду операции относится выручка от продажи данной позиции, которая может быть как готовой продукцией, так и покупным товаром.

Исключение составляет номенклатура, относящаяся к тем Видам номенклатуры, у которых установлен признак Услуга. Поскольку услуга не может быть покупным товаром, программа автоматически отнесет выручку от реализации таких номенклатурных позиций к выручке от продажи товаров (работ, услуг) собственного производства и укажет в строке 011. Но, отражая реализацию услуг, пользователь может реквизит Номенклатура и не заполнять — программа это позволяет. В этом случае выручка в строку 011 также не попадет.

При автоматическом заполнении декларации по налогу на прибыль в «1С:Бухгалтерии 8» редакции 3.0 разделение выручки выполняется только на основании принадлежности к номенклатурным группам.

Напомним, что справочник Номенклатурные группы предназначен для хранения перечня видов товаров, продукции, работ, услуг, в разрезе которых ведется укрупненный учет, как затрат основного и вспомогательного производства, так и выручки, полученной от реализации товаров, работ, услуг.

Если организация одновременно торгует и покупными товарами, и товарами (работами, услугами) собственного производства, то выручку от реализации этих номенклатурных позиций следует относить к разным номенклатурным группам.

Те номенклатурные группы, выручка по которым должна отражаться в Приложении № 1 к Листу 02 декларации по строке 011 «выручка от реализации товаров (работ, услуг) собственного производства», необходимо указать в регистре сведений Номенклатурные группы реализации продукции, услуг (рис. 1). Доступ к указанному регистру осуществляется по одноименной гиперссылке из формы настроек налога на прибыль (раздел Главное — Настройки — Налоги и отчеты — Налог на прибыль).

Рис. 1. Указание номенклатурных групп для учета доходов от реализации

Что касается выручки от реализации имущественных прав и прочего имущества, то она в программе учитывается на счете 91.01 «Прочие доходы», где аналитический учет ведется по каждой операции, по которой формируются прочие доходы (субконто Прочие доходы и расходы). Каждая операция представляет собой элемент справочника Прочие доходы и расходы, при заполнении которого в качестве обязательного должен быть указан реквизит Вид статьи. Данный реквизит как раз служит для классификации прочих доходов (расходов) для целей бухгалтерской и налоговой отчетности и выбирается из предопределенного списка.

В зависимости от выбранного значения субконто Прочие доходы и расходы (например, Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг или Доходы (расходы), связанные с реализацией прочего имущества) автоматически заполняются строки 013 и 014 Приложения № 1 к Листу 02 декларации по налогу на прибыль.

1С:ИТС

Подробнее об учетной политике организаций для целей налога на прибыль см. в справочнике «Учет по налогу на прибыль организаций» раздела «Бухгалтерский и налоговый учет».

В годовой декларации по налогу на прибыль у организации отражена прибыль, а в годовой бухгалтерской отчетности — убыток. Нужно ли переносить убыток на будущее?

Понятие «перенос убытков на будущее» применяется только в налоговом учете и регулируется нормами:

- статьи 283 НК РФ — для целей налогообложения прибыли организаций;

- пункта 7 статьи 346.18 НК РФ — при применении упрощенной системы налогообложения (УСН) с объектом «доходы минус расходы».

В бухгалтерском учете можно говорить о списании (покрытии) накопленного убытка прошлых лет. Напомним, что в программе «1С:Бухгалтерия 8» в соответствии с планом счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н, накопленный убыток прошлых лет отражается по дебету субсчета 84.02 «Убыток, подлежащий покрытию», куда зачисляется сумма убытка со счета 99 «Прибыли и убытки» заключительным оборотом декабря отчетного года (при реформации бухгалтерского баланса).

И только в следующем году (или в следующих годах) на основании решения компетентного органа принимается решение об источниках покрытия убытка. Он может быть покрыт за счет накопленной нераспределенной прибыли в обращении (в корреспонденции с субсчетом 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (в корреспонденции со счетом 82 «Резервный капитал») и т. д.

Как учитывать убыток прошлых лет для целей налога на прибыль? Где это отражается в налоговой декларации?

Убытком является отрицательная разница между доходами и расходами (учитываемыми для целей налогообложения), полученная налогоплательщиком в отчетном (налоговом) периоде (п. 8 ст. 274 НК РФ).

Если убыток получен по итогам года, то налогооблагаемую прибыль любых следующих отчетных (налоговых) периодов налогоплательщик вправе уменьшить на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее) согласно положениям статьи 283 НК РФ.

Сумма убытка, полученного по итогам налогового периода, отражается в декларации по налогу на прибыль:

- в строке 060 Листа 02 «Расчет налога»;

- в строке 160 Приложения № 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу».

Убытки прошлых лет отражаются в Приложении № 4 к Листу 02 декларации следующим образом:

- в строке 010 показывается общий остаток неперенесенного убытка на начало налогового периода;

- по строкам 040-130 убытки расшифровываются по годам их образования.

Обратите внимание, что Приложение № 4 к Листу 02 включается в состав декларации по налогу на прибыль и представляются в налоговый орган только за I квартал и налоговый период (п. 1.1 Порядка).

Таким образом, даже если организация не пользуется правом переноса убытков на будущее, налоговые убытки прошлых лет рекомендуется учитывать в программе (причем, обособленно), чтобы Приложение № 4 к Листу 02 заполнялось автоматически. Счет 84 «Нераспределенная прибыль (непокрытый убыток)» для этой цели не годится, поскольку не поддерживает налоговый учет.

Для учета и списания убытков прошлых лет в «1С:Бухгалтерии 8» используется счет 97.21 «Прочие расходы будущих периодов». На первом этапе налоговый убыток текущего года, учитываемый по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения», следует перенести в дебет счета 97.21, указав в качестве аналитики (субконто) элемент справочника Расходы будущих периодов (рис. 2).

Рис. 2. Перенос на будущее налогового убытка

Для налогоплательщиков, применяющих положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), дополнительно нужно скорректировать аналитику отложенных налоговых активов, учитываемых на счете 09.

Данная операция выполняется вручную с помощью документа Операция (раздел Операции — Операции, введенные вручную) последним днем года до реформации баланса.

В карточке Расходы будущих периодов (РБП) пользователем указывается наименование РБП, вид расхода — Убытки прошлых лет, а также параметры списания.

Согласно пункту 2 статьи 283 НК РФ с 2017 года убытки, полученные в 2007 году и позднее, можно переносить на неограниченное число последующих налоговых периодов, поэтому дату окончания списания теперь указывать не требуется.

На втором этапе убытки прошлых лет автоматически включаются в состав расходов, уменьшающих базу по налогу на прибыль, при выполнении регламентной операции Списание убытков прошлых лет.

Статьи экспертов 1С об учете и отчетности по налогу на прибыль организаций в «1С:Бухгалтерии 8» редакции 3.0:

В соответствии с законодательством с января 2017 года программа уменьшает прибыль текущего месяца на сумму убытков предыдущих налоговых периодов не более чем на 50 % (п. 2.1 ст. 283 НК РФ).

Сумма перенесенного убытка, на которую уменьшается налогооблагаемая прибыль отчетного периода, отражается в декларации по налогу на прибыль (п.п. 1.1, 5.5, 9.3 Порядка):

- в строке 150 Приложения №4 к Листу 02 (только за I квартал и за год). Показатель по строке 150 не может быть больше 50 % показателя по строке 140 (письмо ФНС России от 09.01.2017 № СД-4-3/[email protected]);

- в строке 110 Листа 02.

Остаток неперенесенного убытка на конец налогового периода отражается только в годовой декларации в строке 160 Приложения № 4 к Листу 02.

1С:ИТС

Подробнее об учете убытков прошлых лет см. в справочнике «Учет по налогу на прибыль организаций» раздела «Бухгалтерский и налоговый учет».

Как в «1С:Бухгалтерии 8» редакции 3.0 отменить повышающий коэффициент амортизации, который с 01.01.2018 не применяется в отношении зданий, имеющих высокую энергетическую эффективность (высокий класс энергетической эффективности)?

Повышающий коэффициент (не выше 2), предусмотренный подпунктом 4 пункта 1 статьи 259.3 НК РФ в отношении объектов основных средств (ОС), имеющих высокую энергетическую эффективность или высокий класс энергетической эффективности, с 01.01.2018 не применяется в отношении зданий.

Указанные изменения внесены в Налоговый кодекс Федеральным законом от 30.09.2017 № 286-ФЗ.

Для изменения специального коэффициента, применяемого в налоговом учете при расчете амортизации ОС, предназначен документ Изменение коэффициента амортизации ОС, доступ к которому осуществляется из раздела ОС и НМА (гиперссылка Параметры амортизации ОС) по команде Создать.

В табличном поле Основное средство указывается список основных средств (в данной ситуации — зданий), для которых изменяется специальный коэффициент.

При этом инвентарный номер основного средства (поле Инв №) заполняется автоматически. Для быстрого заполнения документа группой однотипных основных средств нужно ввести в табличное поле хотя бы один такой объект и автоматически заполнить табличное поле по кнопке Заполнить — По наименованию.

В поле Специальный коэффициент — указывается специальный коэффициент для расчета амортизации ОС для целей налогового учета по налогу на прибыль. Указанный коэффициент будет применяться для начисления амортизации, начиная со следующего месяца.

В рассматриваемой ситуации документ нужно создать в программе в декабре 2017 года, а значение специального коэффициента установить равным единице (см. рис. 3), тогда с января 2018 года при расчете амортизации повышающий коэффициент применяться не будет.

Рис. 3. Изменение коэффициента амортизации ОС

Обратите внимание, что теперь ускоренную амортизацию с повышающим коэффициентом (не выше 3) можно применять в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения (пп. 4 п. 2 ст. 259.3 НК РФ в ред. Федерального закона от 30.09.2017 № 286-ФЗ). Новый порядок применяется для основных средств, поименованных в перечне, установленном Правительством Российской Федерации, и введенных в эксплуатацию после 01.01.2018. На дату подписания номера в печать разработан проект соответствующего Постановления Правительства РФ.

Напоминаем, что повышающий коэффициент, применяемый при начислении амортизации основных средств, следует указывать в поле Специальный коэффициент на закладке Налоговый учет документа Принятие к учету ОС. Документ Поступление (акт, накладная) с видом операции Основные средства для регистрации ускоренной амортизации не годится, поскольку поле Специальный коэффициент в данном документе недоступно.

От редакции. В 1С:Лектории 01.02.2018 состоялась лекция «Налог на прибыль: изменения 2018 года, на что обратить внимание при подготовке отчетности за 2017 год» от 01.02.2018 с участием О.Д. Хорошего (Минфин России) и экспертов 1С. Эксперты 1С рассказывали о поддержке актуальных изменений законодательства по налогу на прибыль в «1С:Бухгалтерия 8» редакции 3.0 и демонстрировали примеры подготовки в программе отчетности по налогу на прибыль организаций за 2017 год. Подробнее — см. в 1С:ИТС.