Приказ на ревизию товара

Приказ о проведении ревизии в магазине

Составление приказа о проведении в магазине ревизии является одним из обязательных этапов по организации контрольных мероприятий, направленных на проверку работы торгового заведения.

Зачем проводятся ревизии

Ревизии – важнейшие события в деятельности магазина. Они позволяют:

- провести учет продукции;

- проанализировать наличие продукции и процесс ее реализации;

- проконтролировать правильность оформления отчетной документации;

- своевременно выявить всевозможные злоупотребления, хищения, несанкционированные списания и тому подобные незаконные действия, направленные на обогащение недобросовестных сотрудников.

Благодаря таким мероприятиям в магазине выстраивается финансовая дисциплина, правильно проводятся бухгалтерские операции, учитываются доходы и расходы, вовремя происходят налоговые выплаты, расчеты с работниками и т.д.

- запланированными, но чаще они внезапны;

- имеют разную длительность и периодичность;

- частичные, когда проверяется какой-то один отдел;

- полные, когда оценивается вся работа торгового заведения.

Кто проводит ревизию

Для проведения ревизии приказом директора предприятия назначается специальная комиссия в количестве не менее трех человек. В ее состав входят представители со стороны руководства компании, в том числе бухгалтер, а также работники магазина, как материально-ответственные лица.

Регламент проверки

Как любое другое контрольное мероприятие, ревизия имеет свой определенный регламент. В каждой организации он индивидуальный, но имеет и некоторые сходные черты.

В период ревизии всегда первым делом проверяется фактическое наличие продукции, ее остатки, затем исследуются чеки, квитанции, журналы и прочие бумаги, имеющие значение для учета проданных товарно-материальных ценностей.

При выявлении каких-либо неясностей у персонала берутся письменные пояснения, после чего делаются выводы и составляется акт о ревизии.

Если по результатам ревизии обнаруживается недостача (что не является редкостью), об этом также составляется акт и устанавливаются виновные в ней лица.

Дальнейшие действия – на усмотрение руководства, но довольно часто происходит взыскание недостающей суммы с продавцов, а также дисциплинарное взыскание, вплоть до увольнения.

Формат и оформление документа

Приказ о проведении ревизии в магазине можно писать в произвольном виде – стандартной формы его на сегодняшний день нет. Однако, это относится не ко всем организациям, в частности, в государственных учреждениях есть свои разработанные и обязательные к применению образцы распорядительных актов, то же относится и к некоторым коммерческим предприятиям.

Если в фирме есть шаблон документа, утвержденный в ее учетной политике, то при написании приказа нужно руководствоваться именно им.

Если говорить об оформлении, то тут также все отдается на откуп составителю: приказ можно сделать печатным или рукописным – при определении законности документа это роли не играет. Правда, в первом случае электронный бланк надо распечатать для того, чтобы все работники организации могли ознакомиться с ним под роспись.

Что касается печати, то штамповать бланк надо только тогда, когда такое требование есть со стороны руководства фирмы.

Кто должен подписать

Под приказом в первую очередь должен расписаться руководитель организации, связано это с тем, что все приказы всегда пишутся от его имени. Также в нем должны «отметиться» сотрудники, в отношении которых он издан и те, кто назначены ответственными за его выполнение.

Что брать за основу

Приказ обязательно должен на чем-то базироваться. Служебные и докладные записки, статьи и пункты закона – это основание, которое дается в виде ссылки на дату и номер того или иного документа.

А вот в роли обоснования, которое также должно присутствовать в бланке, выступают события, которые стали поводом для его создания.

Правила регистрации и хранения приказа

Регистрация и последующее хранение приказа должны быть регламентированы либо локальными нормативными актами предприятия, либо нормами, прописанными в законе.

Если говорить в общих чертах, то сведения о приказе, после издания и ознакомления с ним всех заинтересованных сотрудников, надо внести в специальный журнал учета. Такой обычно находится у сотрудника, близкого к директорату компании. Журнал необходим для того, чтобы при срочной надобности можно было без проблем отыскать нужное распоряжение.

После регистрации приказ следует подшить в отдельную папку, где он должен находиться период, указанный в законодательстве или прописанный в учетной политике предприятия (но не меньше трех лет), а после этого его можно отправить в архив или уничтожить (также по определенному регламенту).

Образец приказа о проведении ревизии в магазине

Если перед вами поставлена задача по составлению приказа о проведении ревизии в магазине, который вы никогда прежде не делали, прочтите внимательно приведенные выше рекомендации и посмотрите пример – на его основе вы без труда составите нужный вам документ.

Вначале все стандартно. Указываются:

- наименование организации;

- название бланка, его номер, место, дату выпуска;

- документ, который послужил основанием для издания приказа (если он есть), а также обоснование.

После этого идет основная часть, куда вносится:

- собственно указание о проведении ревизии, ее дата;

- действия, которые должны быть произведены участниками ревизионной комиссии, их цели и задачи;

- состав комиссии (должности, ФИО работников);

- ответственные за исполнение данного распоряжения сотрудники.

В конце приказ подписывается всеми лицами, которые в него внесены.

Сроки проведения инвентаризации

Инвентаризация может проводиться в добровольном или обязательном порядке.

По своему желанию организация может проводить инвентаризацию в любой момент. В обязательном порядке инвентаризация проводится в таких случаях:

– при передаче имущества в аренду, его выкупе, продаже;

– перед составлением годовой бухгалтерской отчетности (при этом инвентаризацию основных средств можно проводить не ежегодно, а раз в три года, библиотечных фондов – раз в пять лет);

– при смене материально-ответственных лиц;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при реорганизации или ликвидации организации;

– в других случаях, предусмотренных законодательством (например, в случае продажи предприятия как имущественного комплекса на основании ст. 561 ГК РФ).

Такие требования содержатся в пункте 2 статьи 12 Закона от 21 ноября 1996 г. № 129-ФЗ и пункте 27 Положения по ведению бухгалтерского учета и отчетности.

В течение отчетного года организация может добровольно проводить инвентаризацию. Количество таких инвентаризаций, их сроки и перечень проверяемого имущества и обязательств устанавливает руководитель организации. Такие правила следуют из пункта 2.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Порядок проведения инвентаризации (как обязательной, так и добровольной) отразите в учетной политике. Для этого оформите приложение к приказу об учетной политике, в котором укажите:

– график проведения инвентаризаций (в т. ч. обязательных) в отчетном году;

– даты проведения инвентаризаций;

– перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Такие правила следуют из ПБУ 1/2008.

Для проведения инвентаризации в организации нужно создать постоянно действующую инвентаризационную комиссию. Ее состав утверждает руководитель организации. В комиссию могут входить административно-управленческий персонал, а также специалисты других служб и отделов организации. Если объем работ при проведении инвентаризации большой, можно создать еще и рабочую комиссию. Такие правила следуют из пунктов 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Если объем работ при проведении инвентаризации небольшой и в организации есть ревизионная комиссия, то она может проводить инвентаризацию. Инвентаризационную комиссию в этом случае создавать не надо. Это следует из пункта 2.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Материально-ответственные лица обязаны участвовать в проведении инвентаризации, ревизий и иных проверок сохранности и состояния вверенного им имущества (письмо Минфина России от 15 июля 2008 г. № 07-05-12/16). Обязательное присутствие материально-ответственного лица при инвентаризации предусмотрено также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85).

Перед проведением инвентаризации:

– подготовьте приказ о проведении инвентаризации;

– соберите расписки от материально-ответственных лиц о том, что к началу инвентаризации все документы на имущество сданы в бухгалтерию или переданы инвентаризационной комиссии, все поступившие ценности оприходованы, а выбывшие – списаны. Для этого предусмотрен специальный раздел в инвентаризационной описи (акте).

Такие требования содержатся в пункте 2.4 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Приказ о проведении инвентаризации составьте по форме, утвержденной постановлением Госкомстата России от 18 августа 1998 г. № 88. В нем укажите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания инвентаризации. Утвердить приказ должен руководитель организации. После этого он передается председателю инвентаризационной комиссии.

Приказ зарегистрируйте в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Такой порядок следует из абзаца 1 пункта 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Порядок проведения инвентаризации зависит от того, что является ее объектом (раздел 3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Особенности проведения инвентаризации отдельных видов имущества и обязательств организации приведены в таблице.

Чтобы оформить результаты инвентаризации, составьте инвентаризационную опись (или акт инвентаризации) (п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Для каждого вида имущества заполните свою форму (п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88).

Опись заполните вручную или на компьютере. При заполнении любой инвентаризационной описи соблюдайте следующие правила:

– наименования и количество инвентаризуемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете;

– на каждой странице описи указывайте прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны;

– исправляя ошибки, зачеркивайте неправильные записи и проставляйте над зачеркнутыми правильные (при этом исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально-ответственными лицами);

– в описях не оставляйте незаполненные строки, на последних страницах незаполненные строки прочеркивайте;

– на последней странице описи сделайте отметку о проверке цен, таксировке и подсчете итогов за подписями лиц, производивших эту проверку.

Заполненная опись должна быть подписана членами инвентаризационной комиссии и материально-ответственным лицом (лицами). В конце описи материально-ответственное лицо дает расписку, подтверждающую проверку комиссией имущества в его присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Такой порядок предусмотрен в пунктах 2.9 и 2.10 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Если в результате инвентаризации выявлены излишки или обнаружена недостача, оформите сличительную ведомость. Сличительную ведомость составьте только по тому имуществу, по которому выявлены отклонения от учетных данных. При этом укажите только расхождения (излишек, недостача), выявленные при инвентаризации. Ведомость заполните вручную или на компьютере. Такой порядок предусмотрен в пункте 4.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Сличительные ведомости составляйте по формам, утвержденным пунктом 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88.

С.В. Разгулин

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Ревизия в магазине ИП на ЕНВД

Здравствуйте.

Вы имеете в виду проведение инвентаризации своими силами или проведение ревизии сторонней организацией?

Если проводите инвентаризацию своими силами (для себя своими работниками) , издайте приказ на проведение инвентаризации, создайте комиссию, заполните инвентаризационную ведомость.

С материально-ответственными лицами должен быть заключен договор о материальной ответственности.

В вашем вопросе недостаточно информации. С какой целью проводите ревизию, есть ли наемные работники. Если просто для себя, так хоть на листочке напишите остатки и сверьте с данными учета.

Основные документы для проведения инвентаризации:

1. Приказ о проведении инвентаризации (форма ИНВ-22)

2. Инвентаризационная опись ТМЦ (форма ИНВ-3)

3. Сличительная опись результатов инвентаризации ТМЦ (форма ИНВ-19)

Постановление Госкомстата РФ от 18.08.1998 N 88

(ред. от 03.05.2000)

«Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

Как провести инвентаризацию в магазине

Инвентаризация в магазине – трудоемкая и ответственная процедура пересчета товара. Чтобы получить верные данные по ее итогам, необходимо четко следовать требованиям регламента. Придерживаясь наших советов, каждый предприниматель сможет правильно провести ревизию товаров, и на основе полученных данных, усовершенствовать работу магазина в дальнейшем.

Инвентаризация в магазине

Начнем с того, что правила проведения инвентаризации регламентированы Министерством финансов РФ и утверждены Методические указания.

Ивентаризация поможет вам узнать реальное количество товара в вашем магазине и сверить его с данными товарного учета. Опытные владельцы магазинов знают, что проведение инвентаризации в магазине не только необходимость, а хорошая возможность контролировать сохранность товарно-материальных ценностей.

По итогам инвентаризации, руководитель сможет провести анализ и сделать выводы о том, спрос на какие товары высок, а какие «залеживаются» надолго, существуют ли факты недостачи или наличие излишек, не исключена ли вероятность хищения продукции или поставки бракованных товаров. Учитывая все эти факторы, вы сможете усовершенствовать работу вашего магазина.

Полезные документы для скачивания

Как правило, полная инвентаризация проводится ежемесячно или раз в полгода – так как это действительно длительный процесс, но также существует необходимость проведения внеплановых инвентаризаций или выборочных ревизий по группам товаров.

В продуктовых магазинах такой учет может проходить еженедельно. Даты проведения инвентаризаций, сроки и их количество устанавливает руководитель организации.

Для того, чтобы провести инвентаризацию быстро и незатратно автоматизируйте работу магазина с помощью программы Бизнес.Ру Розница. Вы сможете быстро выгружать необходимые документы и выполнять операции по списанию/оприходованию товара в «пару кликов»!

Попробуйте весь функционал программы по складскому учету Бизнес.Ру прямо сейчас>>>

Полностью избавить себя от бумажной и рутинной работы можно с помощью сервиса бухгалтерского аутсорсинга Главбух Ассистент. Попробуйте бесплатно — первый месяц в подарок.

Шаг 1. Готовим документацию к инвентаризации магазина

В первую очередь, проведение инвентаризации в магазине требует подготовки определенной документации. И первый документ в этой череде – это приказ по предприятию по форме ИНВ-22 за подписью руководителя.

С правилами заполнения данного документа вы можете ознакомиться в нашем материале. В нем указываются такие аспекты, как дата начала процедуры, ее сроки, предмет и причины инвентаризации, ответственные лица, должности членов инвентаризационной комиссии магазина.

Далее необходимо создать инвентаризационную комиссию. Как правило руководителем комиссии является директор магазина, а в ее составе должны числиться бухгалтер и материально-ответственные лица – продавцы, работники администрации, если таковые имеются – всего не менее трех человек. Документ о составе комиссии необходимо довести до сведения и согласовать с каждым из ее членов.

Второй обязательный документ – инвентаризационная опись товароматериальных ценностей по форме ИНВ-3. В данный документ в графу «Фактическое наличие» будут заноситься все данные о товарах, а после окончания учета опись должна быть подписана каждым из членов комиссии.

Также в обязательном порядке подготовьте сличительную ведомость результатов инвентаризации ТМЦ по форме ИНВ-19. Данный документ необходим, если будут выявлены расхождения. В ведомость заносится информация о разнице между фактическим наличием товара в магазине и данными бухгалтерского учета. Сверку проводят, как правило, бухгалтеры на основе данных документ описи ТМЦ по форме ИНВ-3.

Также вам понадобятся акты инвентаризации ТМЦ, находящихся в пути (форма ИНВ-6), инвентаризационная опись товароматериальных ценностей, которые были приняты на ответственное хранение (форма ИНВ-5) и акт о списании товаров по форме ТОРГ-16.

После того, как все документы будут заполнены и процедура учета будет окончена, необходимо издать приказ о результатах проведения инвентаризации. Параллельно с этим в специальной ведомости учета результатов инвентаризации по форме ИНВ-26 должны быть отражены все данные, о проведенных инвентаризациях за отчетный год.

По итогам проведения инвентаризации руководитель может принять решение о взыскании ущерба с ответственных лиц.

Подготовьте приходно-расходные документы, на основе которых вы будете знать об операциях, которые были совершены с данными товарами. Это облегчит процедуру проведения инвентаризации магазина.

Шаг 2. Подготовка к проведению инвентаризации в магазине

Чем лучше вы подготовитесь в данному процессу, тем быстрее и успешнее пройдет инвентаризация в вашем магазине. При выборе даты и сроков ее проведения, необходимо учитывать, в какое время ваш магазин минимально загружен (ночью, если он круглосуточный, или, к примеру, рано утром) или назначить день, когда магазин (или отдел) можно будет закрыть на некоторое время с минимальными потерями.

Важно! Продажа или перемещение товара в ходе инвентаризации запрещены

Снизить время простоя магазина из-за инвентаризации, а значит сократить денежные потери поможет программа для автоматизации работы Бизнес.Ру. Товароучетное ПО от Бизнес.Ру быстро выгрузит остатки как по всем позициям, так и по отдельным группам товаров. Подсчет по группам значительно ускорит проведение инвентаризации, а также повысит точность подсчетов.

Попробуйте все возможности товароучетного ПО от Бизнес.Ру прямо сейчас>>>

Вообще, инвентаризация, особенно внеплановая, должна быть организована с эффектом «внезапности» для продавцов. Это поможет исключить факты «подтасовок» результатов или неправильного подсчета.

Также за несколько дней до инвентаризации исключите перемещение товаров из одной точки продаж в другую, нахождение покупателей и осуществление торговли во время проведения процедуры также не желательно.

Хорошим вариантом для упрощения проведения вашей инвентаризации будет составление товарной схемы магазина, где необходимо указать расположение продукции и её полный перечень. Разные группы товаров могут проверяться в разное время и с разной периодичностью.

Сейчас практически все товары, за редким исключением, имеют штрих-коды, что значительно экономит время при проведении инвентаризации. Работники просто считывают информацию при помощи сканеров штрих-кода в ходе приемки товара, его продажи или списания, а, следовательно, и процедуру инвентаризации проводить будет куда легче – снижается вероятность ошибок.

Если же такой возможности нет, то подсчет при проведении инвентаризации необходимо выполнять вручную. Всю работу по ведению бухгалтерии можно отдать на аутсорсинг. Оцените удобство сервиса Главбух Ассистент, месяц — бесплатно.

Инвентаризация в магазине: правильный контроль товарных остатков

Шаг 3. Ход инвентаризации в магазине

Необходимо помнить о том, что в рамках проведения плановой инвентаризации члены комиссии должны проверять количество, качество товара, его срок годности, отсутствие бракованной продукции, соответствие нормам хранения. Все результаты в обязательном порядке заносятся в опись фактического наличия ценностей по форме ИНВ-3.

Ее необходимо будет составить в двух экземплярах. Первая будет направлена для дальнейшей подготовки сличительной ведомости бухгалтеру, а вторая – для ознакомления материально ответственному лицу.

В описи фиксируются наименования ТМЦ, их характеристика, номенклатурный номер товаров, единицы измерений, код по Общероссийскому классификатору единиц измерения, инвентарный номер; в графе «Фактическое наличие» учитывается количество товара в магазине и общая стоимость за все его единицы, а в графу «По данным бухгалтерского учета» вносится соответствующее количество и общая сумма стоимости «по документам».

Проведение инвентаризации займет меньше времени, если при заполнении документов вы будете группировать товары по видам. При необходимости должно осуществляться его взвешивание, измерение, пересчет.

Удобство от автоматизации проведения плановой инвентаризации с программой Бизнес.ру очевидно: проверка пройдет быстрее, так как описи формируются за короткое время. Вы просто распечатаете документы о фактическом наличии товаров и можете быстро сверять по ним список продукции, которая осталась на складе или в наличии на витринах магазина.

Попробуйте все возможности программы для автоматизации работы магазина Бизнес.Ру прямо сейчас>>>

При проведении инвентаризации «остатки» весового товара, все излишки продукции, расфасованные или неотраженные в документах товары также необходимо вносить в опись. По возможности лучше организовать «двойной» пересчёт товаров разными людьми – это исключит вероятность ошибок и обеспечит более высокую точность при подсчете в ходе инвентаризации.

После окончания инвентаризации удостоверьтесь:

- что количество товарных единиц равно количеству артикулов (например, при сканировании штрих-кодов);

- что подсчет проведен правильно и каждый из видов товара был учтен в документации только один раз.

После этого акт инвентаризации должен быть заверен всеми членами инвентаризационной комиссии и материально ответственными лицами. Далее за дело берутся бухгалтеры и начинают сверку фактических данных, полученных в рамках проведения ревизии, с учетными.

Шаг 4. Анализ результатов инвентаризации магазина

Анализ результатов проведенной инвентаризации значительно облегчает использование электронных программ. Все фактические данные вносятся в систему, которая сама сравнивает их с учетными показателями и выдает результат.

При отсутствии возможностей электронного учета, подсчетом и сравнением занимаются бухгалтеры или сам руководитель магазина. В случае несоответствия фактического наличия товара с его учетными данными, составляется «Сличительная ведомость» по форме ИНВ-19.

Также оформляются документы по форме ИНВ-6 (заполняется в случае, если товары не доставлены в точку продаж), ИНВ-5 (документ необходимо заполнить, если та или иная продукция хранится на других складах или точках).

Также все полученные в ходе сверки цифры необходимо внести в ведомость учета результатов ИНВ-26. В документе фиксируются пересортица (когда по документам числится один вид товара, а в наличии остался другой), излишки, недостачи, испорченные товары и другие отклонения.

На основе полученных данных руководитель организации принимает решение. К примеру, товарные потери в пределах норм естественной убыли могут списываться на издержки обращения магазина, а потери сверх норм естественной убыли можно взыскать с виновных лиц.

По итогам проведения инвентаризации необходимо выпустить приказ о ее результатах. Если ведение отчетных и бухгалтерских документов отнимает слишком много времени, переведите ведение бухгалтерии в магазине на аутсорсинг. Это недорого, но эффективно.

Шаг 5. Что делать с излишками и недостачами

Недостачи можно списывать и относить их к нормам естественной убыли. Но и наличие излишек не должно радовать владельца магазина – они могут облагаться налогом на прибыль, и тогда вам придется платить за товар дважды – и государству, и поставщику.

В целом же, при наличии значительного количества излишек или недостач после проведения плановой инвентаризации, стоит задуматься над усовершенствованием системы учета товаров в вашем магазине, например, автоматизировать ее, проверить квалификацию продавцов или даже прибегнуть к мерам воздействия на работников.

Мы помним, что среди основных целей проведения инвентаризации – выявление фактического наличия товара, а затем сопоставление и сверка расхождений полученной информации с данными бухгалтерского учета фирмы. Все полученные в ходе инвентаризации данные грамотный руководитель сможет проанализировать и правильно их использовать при планировании дальнейшей работы магазина.

Читайте подробнее о проведении инвентаризации:

Программа для автоматизации работы розничных и оптовых магазинов, интернет-магазинов и сферы услуг.

- Торговый и складской учет

- Интеграция с фискальными регистраторами

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- Соответствие ЕГАИС и 54-ФЗ

Ревизия в продуктовом магазине: сроки, периодичность, акты и документы

Целью проведения ревизии в магазине является определение товарного остатка в натуральном и стоимостном выражении, выявление пересортицы, отсутствие недостач. Торговые предприятия устанавливают периодичность и порядок проведения проверки в соответствии с производственной необходимостью. В статье расскажем, как проходит ревизия в продуктовом магазине, какие документы при этом оформляются.

Имеется отличие ревизии от инвентаризации, проводимой только плановым способом и с проверкой бухгалтерских документов. Ревизия осуществляется как планово, так и внезапно. При проверке осуществляется выверка всех товарных остатков магазина одновременно или групп продукции поэтапно, скользящим способом.

Периодичность проведения ревизии

Проверка соответствия фактических товарных остатков учетным данным позволяет контролировать ТМЦ. Периодичность проведения ревизии определяются:

- Масштабами магазина. Приостановить реализацию товаров крупного торгового зала сложнее, чем осуществить временное прекращение продаж небольшой розничной точки.

- Величиной оборота. Проведение ревизии в оборотистых магазинах сложнее снятия учетных данных малых торговых предприятий

- Количеством материально-ответственных лиц.

- Вероятностью и частотой возникновения потерь в связи с кражами, естественной убылью.

Плановые проверки осуществляются с периодичностью от месяца до полугода. В преимущественном числе случаев при частых ревизиях их проводят по группам товаров. Внеплановые проверки осуществляют при смене материально-ответственного лица, при выявлении недостачи, изменении структуры подразделения. Читайте также статью: → «Выявление недостачи при инвентаризации, составление описи и проводок в 2018».

Отличия ревизии в опте и рознице

Оптовая и розничная виды торговля отличаются назначением приобретения товара. Порядок документооборота отличается, что необходимо учитывать при проверке.

Порядок и инструкция проведения ревизии

Проверка осуществляется при остановке торговой деятельности – приема и отпуска товара. Ревизию осуществляет постоянно действующая комиссия или разовый состав, включающий не заинтересованные в результате лица – работников бухгалтерии, администрации. Сроки проведения мероприятия контроля устанавливаются приказом. Читайте также статью: → «Как проходит инвентаризация готовой продукции: в магазине, сельском хозяйстве, на предприятии в 2018. Проводки».

Перед началом проверки председатель определяет членам комиссии круг задач и функции каждого лица. Действия соответствуют инструкции, разработанной на предприятии. В инструкции определяются:

- Периодичность и сроки проведения плановых и неплановых проверок.

- Условия проведения – при остановке торговли, в закрытом отделе, в ночное нерабочее время и прочие.

- Поэтапное осуществление операций.

- Состав комиссии – количество участников, присутствие ответственных лиц, работников других отделов.

- Документальное оформление – приказ, ведомости, акт, объяснительная.

- Порядок утверждения и места хранения акта.

В подсчете данных товара участвуют минимум 2 человека, первый из которых снимает показатели, второй – осуществляет контроль достоверности информации.

Ход проверки во время ревизии

Мероприятие контроля проводится в соответствии с планом действий:

Процедура проверки осуществляется по формуле: остатки прошлой ревизии плюс поступления за период минус отгрузка, списание, величина естественной убыли. Если ревизия начинается не с начала смены, из суммы вычитаются денежные средства, полученные по отделу или магазину (в зависимости от масштаба проверки) до начала ревизии.

Документальное оформление проверки

При оформлении ревизии значительное внимание уделяется документам, сопровождающим процедуру. Предприятие должно иметь:

- Положение о проведении ревизий.

- Инструкция о порядке и составе действий.

- Приказ о назначении комиссии – постоянно действующей для плановых мероприятий и временную для внеплановых проверок.

- Приказ о проведении ревизии. Если график проверок неизменен, достаточно наличия ежегодного приказа.

- Ревизионная ведомость – рабочий документ проверки.

- Сличительная ведомость, подтверждающая или опровергающая полученные результаты.

- Акт ревизии – заключительный документ мероприятия контроля.

Бланки документов предприятия разрабатывают самостоятельно. В связи с использованием форм для внутреннего документооборота порядок расположения данных определяется для удобства пользователей. Читайте также статью: → «Форма ИНВ-19. Сличительная ведомость товарно-материальных ценностей».

Пример приказа о внеплановом проведении ревизии

Приказ о проведении ревизии

№ 15 от 16 мая 2016 года

Для проведения ревизии отдела № 2 магазина «Подсолнух» назначается комиссия в составе:

Контроль осуществляется в присутствии заведующей залом Ильиной В.В., продавца Кулагиной В.Ф.

К проверке надлежит приступить в 9.00 часов, окончить в 20.00 часов 7 мая 2016 года. Материалы по проверке представить не позднее 20 мая 2016 года.

Директор ООО «Пищевик» Смирнов П.П.________(подпись).

Оформление акта проверки

По результатам ревизии составляется акт – документальное подтверждение мероприятия контроля. Форма акта не установлена законодательно, что позволяет предприятиях оформить результаты проверки в произвольном виде.

Пример заполнения акта проверки

Предприятие ООО «Пищевик» ежемесячно проводит ревизии в продовольственном магазине по отделам. 17 мая 2016 года назначена проверка отдела № 2, о начале проведения и составе комиссии ревизии издан приказ. В процессе проверки установлена недостача продукции в сумме 352 рубля и пересортица в группе товара. По результатам ревизии ответственными лицами ООО «Пищевик» составлен акт.

Директор ООО «Пищевик» Смирнов П.П.

20 мая 2016 года

Акт ревизии отдела № 2

17 мая 2016 года комиссией в составе: председателя Новикова П.П., членов Сидоровой А.П., Виноградовой К.В., Гущиной Т.П. в присутствии заведующей зала Ильиной В.В., продавца Кулагиной В.Ф. произведена ревизия ТМЦ, расположенных в отделе № 2 магазина «Подсолнух».

В результате проведенной ревизии установлено: Сумма товарных остатков на 17 мая 2016 года составила 12 000 единиц, общей суммой 123 344,56 рубля. Путем сличения товарных остатков с наличием по документам установлена недостача в группе молочной продукции номенклатуры «Ряженка» в размере 7 единиц общей стоимостью 352 рубля, а также пересортица в группе «Сыр плавленый».

Объяснения ответственного лица получены, прилагаются к акту. По сведениям заведующей залом Ильиной В.В., недостача получена в связи с несвоевременной сдачей акта списания просроченной продукции в бухгалтерию.

- Копия приказа на проверку.

- Ревизионные ведомости в количестве 12 листов.

- Объяснительная заведующей залом Ильиной В.В.

Акт ревизии составлен в количестве 3 экземпляров: Первый передан руководителю, второй подшит в дело № 5 за 2016 год «Внутренние проверки», третий экземпляр передан в бухгалтерию.

Акт в обязательном порядке содержит подписи участвующих в проверке лиц. При отсутствии любой из подписи документ становится недействительным.

Степень ответственности при краже и недостаче

При выявлении в процессе ревизии недостачи товара в результате хищения работодатель имеет право применить к работнику дисциплинарное наказание – уволить его в связи с утратой доверия (п. 7 ч.1 ст 81 ТК РФ). Если сумма потерь высока и виновный не собирается гасить ее добровольно, работодателю потребуется обратиться в суд. Решение вопроса о взыскании путем судебного разбирательства производится в случаях:

- Сумма недостачи имеет значительную величину и превышает среднемесячный заработок виновного.

- Материально-ответственное лицо не признает результаты проверки и отказывается добровольно погашать недостачу.

- Работник уволился, не успев погасить признанную им задолженность.

- Работодателем пропущен месячный срок предъявления претензий.

К исковому заявлению прилагаются документы, подтверждающие факт недостачи – копии приказов, актов, ведомостей, объяснительной, договоров о трудоустройстве и материальной ответственности.

Типовые ошибки при проведении ревизии

Процедура проверки должна быть непредвзятой и основанной на фактических данных товарных остатков. При проведении контроля возникают ошибки, обеспечивающие недействительность документу и отсутствие возможности принять меры ответственности.

Проведение инвентаризации и оформление ее результатов. Пример

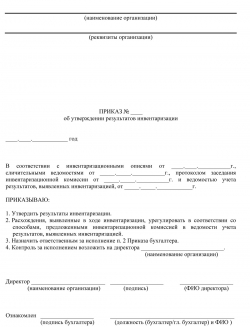

Образец приказа об утверждении результатов инвентаризации

Образец приказа об утверждении результатов инвентаризации

Инвентаризация является одним из инструментов контроля организации за своими ценностями и обязательствами. Инвентаризация проводится на предприятии ежегодно для корректировки сведений учета. Проведение инвентаризации и оформление ее результатов утверждаются приказами руководителя организации.

Порядок проведения инвентаризации

Регламент осуществления инвентаризации утвержден Методическими указаниями по инвентаризации (утверждены Приказом Минфина № 49 от 13.06.1995). Обязательность проведения инвентаризации ежегодно устанавливается Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Правила проведения инвентаризации и оформления ее результатов устанавливаются в каждой организации самостоятельно и фиксируются приказами директора.

Инвентаризация – это процедура ревизии имеющихся у предприятия имущества, ценностей, обязательств и сравнения с данными бухгалтерского учета. Итоги инвентаризации позволяют корректировать учетные сведения и налоговые обязательства. Выявление результатов инвентаризации происходит в несколько этапов.

Первоначально руководитель организации объявляет о начале проведения инвентаризации на предприятии и утверждает комиссию по инвентаризации. В состав комиссии могут входить:

- члены администрации, представители руководства организации;

- главный бухгалтер, его заместитель, бухгалтер по определенному участку на предприятии;

- другие работники организации, являющиеся специалистами в отдельных сферах (например, юрист, работник финансового отдела и др.).

В состав комиссии не включаются лица, ответственные материально, однако они присутствуют при осуществлении ревизии. Комиссия по инвентаризации должна состоять не менее чем из двух человек. На нее будет возложена обязанность по оформлению итогов инвентаризации.

Перед осуществлением ревизии комиссия должна располагать последними приходными и расходными документами. Они позволяют зафиксировать остатки до начала инвентаризации. Расписки лиц, ответственных материально, фиксируют сдачу всех расходных и приходных документов в бухгалтерию и означают, что ценности, за которые они несли ответственность, оприходованы, а выбывшие из пользования – списаны.

В ходе своей деятельности комиссия исследует обозначенные руководителем имущество и обязательства.

Оформление результатов инвентаризации

По итогам инвентаризации комиссия заносит полученные в ходе процедуры сведения в инвентаризационные описи (акты). Засвидетельствовать информацию, отраженную в актах (описях), обязаны лица, ответственные материально. Так они подтверждают свое присутствие при осуществлении ревизии.

Для анализа результатов инвентаризации сведения, полученные в ходе инвентаризации, сличаются с данными бухгалтерского учета. В случае обнаружения недостач или выявления излишков заполняется сличительная ведомость. Она фиксирует расхождения, обнаруженные в ходе ревизии, в нее вносят данные по имуществу или обязательствам, по которым есть расхождения. Для подведения итогов инвентаризации по каждому из исследуемых участков существует установленная форма описи и ведомости (например, инвентаризационная опись основных средств ИНВ-1 и сличительная ведомость инвентаризации основных средств ИНВ-18 ).

После сравнения данных инвентаризации и бухгалтерского учета проводится заседание комиссии по инвентаризации. В ходе заседания происходит определение результатов инвентаризации, предлагаются варианты урегулирования обнаруженных неточностей. Итогом собрания является протокол. Факт отсутствия расхождений либо их наличие и способы отражения в учете фиксируются в ведомости учета результатов. Рекомендованная форма ведомости ИНВ-26 установлена Постановлением Госкомстата от 27.03.2000 № 26.

Протокол и ведомость передаются руководителю организации. По итогам их рассмотрения будет принято окончательное решение.

Приказ по результатам инвентаризации (образец)

Руководитель предприятия рассматривает акты инвентаризации, сличительные ведомости, протокол заседания комиссии и ведомость учета результатов, которые были получены в ходе осуществления ревизии. На основании этих документов директор принимает окончательное решение в отношении итогов инвентаризации и утверждает его приказом об итогах инвентаризации.

В приказе указываются наименование организации, ее организационная форма, дата приказа, перечисляются документы, которыми руководствуется директор при принятии решения. Приказом утверждаются результаты инвентаризации, назначается исполнитель приказа и ответственный, контролирующий его исполнение. Обязательным реквизитом приказа об утверждении результатов инвентаризации является порядок устранения расхождений, установленных в ходе осуществления ревизии. Распоряжение руководителя подписывается им, а также визируется бухгалтером для подтверждения ознакомления. Приказ передается в бухгалтерский отдел для исполнения. Этот документ будет служить основанием для действий бухгалтерии в части списания недоимки на убытки либо оприходования излишков по установленной цене.

Скачать образец приказа об утверждении результатов инвентаризации

Почему итоги инвентаризации необходимо оформить документально

Документы, оформленные по результатам инвентаризации, являются первичными. Они применяются для проверки полноты бухгалтерского учета и достоверности отраженных в нем сведений. Применение документов позволяет комиссии по инвентаризации сделать вывод о том, насколько результаты инвентаризации соответствуют сведениям бухгалтерского учета. По итогам ревизии может быть выявлено значительное отклонение реальных данных от отраженных в учете.

В случае выявления недостач документирование итогов инвентаризации позволяет подтвердить вину лица, ответственного материально, и взыскать с этого лица убытки, которые обоснованы и подкреплены документами.

Фиксирование и документальное оформление результатов инвентаризации являются неотъемлемыми условиями, играющими важную роль как внутри предприятия, так и в случае возникновения вопросов со стороны налоговых органов.