Сбербанк заявление физического лица на перевод денежных средств бланк

Заявление физического лица на перевод денежных средств

Данная форма позволяет физическому лицу переводить денежные средства в рублях юридического лицу. Перевод может осуществляться как наличными средствами, так и со счета (в том числе и с банковской карты), открытого в Сбербанке. Бланк заявления утвержден внутренним документом Сбербанка РФ и принимается только в его отделениях.

Данная форма позволяет физическому лицу переводить денежные средства в рублях юридического лицу. Перевод может осуществляться как наличными средствами, так и со счета (в том числе и с банковской карты), открытого в Сбербанке. Бланк заявления утвержден внутренним документом Сбербанка РФ и принимается только в его отделениях.

Материалы для скачивания

- Заявление физического лица на перевод денежных средств

Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов.

cоздание сайта image service © 2018 Formbox — бланки, формы, документы

Как заполнять заявление физического лица на перевод денежных средств

Сегодня передача денег на большие расстояния существенно упрощена – при помощи специальных систем. Их существует достаточно большое количество.

Это «Золотая корона», а также множество иных. Кредитные учреждения также предлагают услуги рассматриваемого типа («Альфа-Банк» и многие другие). Разобраться, как оплатить, просто.

Что представляет собой данная услуга?

Сегодня данная услуга представляет собой продукт, который позволяет при помощи специальных электронных систем расчета передать некоторую сумму денег на любое расстояние. Денежные трансферты сегодня осуществляются как между различными городами, так и странами.

Все такие системы можно условно разделить на две основные категории:

Первые позволяют отправить денежные суммы только лишь непосредственно на территории Российской Федерации. Причиной тому является расположение только лишь в РФ пунктов вывода денег.

К таким системам и относится «Золотая корона», некоторые другие. К международным системам относятся Western Union. Также подобные услуги предлагают крупные кредитные компании.

К таковым относятся:

- банк «Сбербанк»;

- Альфа-Банк.

Данные компании работают одновременно на нескольких континентах. Именно поэтому обычно какие-либо проблемы с подобными системами отсутствуют. При в обозначенных выше банках имеются специальные онлайн-системы, благодаря которым возможно осуществлять перечисление денег не выходя из дома. Это «Сбербанк-онлайн», «Альфа-клик».

Главным преимуществом работы через интернет является отсутствие необходимости выходить из дома для осуществления трансферта. Также заполнять специальное заявление физического лица на перевод денежных средств. Хотя разобраться, как заполнять его, достаточно просто.

Видео: Как заполнить

Законодательное основание

Важно помнить, что рассматриваемого типа процедура регламентируется действующим на территории РФ законодательством. Сегодня основополагающим документом является «Положение о правилах перевода денежных средств». Утверждено оно Постановлением Банка РФ №383-П от 19.06.12 г.

В соответствии с данным актом, услуга предоставляется в рамках безналичных расчетов следующих форм:

- расчет платежными поручениями;

- по аккредитиву;

- чеками;

- инкассовыми поручителями;

- по требованию – дебетование прямого типа.

Важно помнить, что предлагаемые продукты подобного типа должны обязательно соответствовать определенным нормативам.

Сегодня многие банки, а также иные коммерческие организации предлагают отправить деньги безналичным расчетом. Но при этом техническая сторона реализуется при помощи сторонних компаний. Например, «Золотая корона» работают с «Евросеть» и некоторыми иными юр. лицами.

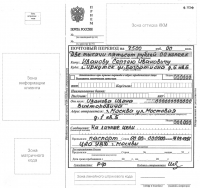

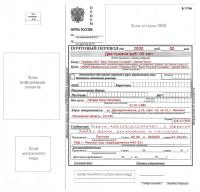

Заявление физического лица на перевод денежных средств

Документом, на основании которого осуществляется перечисление – заявление физического лица. В законодательстве установленный формат отсутствует, но существует перечень обязательных реквизитов.

Например, данный документ в компании «Сбербанк» включает в себя следующие поля:

- наименование компании;

- БИК;

- корреспондентский счет;

- наименование банка получателя;

- номер расчетного счета;

- наименование получателя;

- ИНН;

- КПП;

- номер лицевого счета;

- тип платежа;

- КБК;

- основание платежа;

- код ОКТМО;

- налоговый период;

- фамилия, имя и отчество плательщика;

- идентификатор;

- адрес места проживания/регистрации/пребывания;

- индивидуальный налоговый номер;

- статус;

- номер счета или же банковской карты;

- сумма перевода;

- назначение перевода;

- код валютной операции;

- дата отправки;

- подпись плательщика.

В некоторых учреждениях (в том же «Сбербанке») на заявлении имеется вторая сторона.

На ней перечисляются различного рода обозначения, которые используются в данном заявлении. Непосредственно при отправке/получении помимо самого заявления заполняются также другие документы. Часть их них составляется отправителем, часть – кассиром.

Как рассчитать стоимость банковской гарантии? Подробнее тут.

Какие документы требуются

Для перечисления денег таким образом физическому лицу понадобится представить удостоверение личности. Имеется стандартный перечень бумаг, которые позволят отправить без затруднений финансы в любую точку мира.

Например, на сайте Юнистрим обозначен перечень, включающий в себя:

- для являющихся гражданами РФ:

- паспорт гражданина РФ;

- свидетельство о рождении или же справка из органов регистрации гражданского состояния – для лиц, возраст которых 14 лет и менее;

- паспорт общегражданский;

- паспорт моряка;

- временный документ, который удостоверяет личность;

- для граждан иных государств:

- паспорт государства, гражданином которого является обратившийся;

- если гражданство вовсе отсутствует – но при этом имеет место постоянное проживание на территории РФ:

- вид на жительство;

- для остальных лиц, не имеющих гражданства РФ:

- документ, выданный регистрирующим органом другого государства и являющийся удостоверением личности в соответствии с заключенным с РФ договором;

- разрешение на временное проживание на территории РФ;

- вид на жительство;

- другие документы, законность которых отражается в специализированных нормативных актах;

- для являющихся беженцами:

- свидетельство о том, что рассматривается ходатайство о признании беженцами;

- удостоверение, подтверждающее признанный статус беженца;

- миграционная карта.

Помимо обозначающих личность бумаг для отправки потребуется следующее:

- нужная сумма денег;

- личные данные получателя:

- фамилия, имя и отчество;

- серия и номер паспорта;

- иные данные (номер телефона, место проживания);

- страна и город назначения.

При этом точный адрес места проживания не требуется. Достаточно будет лишь указать город. Вывод может быть осуществлен в любой точке, где осуществляется обслуживание.

Важно помнить, что в иных системах условия получения могут достаточно существенно отличаться. Например, отдельные требуют указать конкретное место положения точки, где будет проводиться вывод.

Сам процесс получения максимально прост.

Он включает в себя всего несколько основных этапов:

- требуется посетить требуемый пункт обслуживания;

- предъявляется документ, который позволяет удостоверить личность;

- указать контрольный номер.

Сам контрольный номер в обязательном порядке получают на свой телефон как отправитель перевода, так и его получатель. Обычно получатель какие-либо комиссии не оплачивает. Комиссия снимается именно с отправителя средств.

Условия отправки средств

Сами условия перечисления зависят в первую очередь от места отправки и назначения.

«Золотая корона» предлагает следующие условия:

- максимальная сумма, которая может быть отправлена через систему:

- 600 тыс. рублей;

- 20 тыс. долларов США;

- 15 тыс. евро;

- максимальная сумма в Китай в долларах – не более 20 тыс.;

- максимальная сумма отправки резидентом РФ за пределы страны составляет 5 тыс. долларов США;

- максимальная сумма для отправки в Республику Абхазия – 200 тыс. рублей;

- максимальная сумма для получения на территории Турции – 10 тыс. долларов США.

С течением времени тарифы могут достаточно существенно изменяться. Именно поэтому прежде, чем обратиться в соответствующее отделение, стоит ознакомиться с ними на официальном сайте.

Иные системы, предоставляющие аналогичные услуги, предлагают схожие условия. Основным отличием являются лимиты средств. Обычно деньги приходят в течение одного календарного дня.

Сегодня осуществить отправку в другой город или же страну очень просто. Достаточно будет посетить любую точку отправки переводов. Важно лишь помнить что система должна действовать и на территории нахождения самого получателя.

Как заработать на депозитах? Узнайте далее.

О плюсах и минусах вкладов в золото в Сбербанке, узнайте далее.

Как осуществить перевод за обучение из-за границы?

Ответ: Лучше всего перевод оформлять платёжным поручением со счета плательщика и в поле «Назначение платежа» (поле 24) указать все требуемые данные: Оплата за обучение студента Ф.И.О. , № и дата договора с институтом, адрес проживания по паспорту и т.д. То есть, в этом поле надо отразить всю необходимую институту информацию. В новом Положении ЦБР от 19.06.12 N 383-П по переводам денег максимальное количество символов этого поля — 210, и в него надо будет постараться уложиться. Если вы правильно заполните поле 24, то вопросов не будет.

А кто будет отправителем перевода, и какие реквизиты плательщика будут указаны в платёжном поручении — роли не играет, главное правильно заполнить данные о студенте в поле 24 и деньги ему зачислят. Обязательно прихватите с собой экземпляр поручения отправителя со штампом банка о проведении платежа, чтобы знать №, дату и сумму перевода – для того, чтобы было легче искать перевод в бухгалтерии института, если деньги вдруг не зачислят на ваш лицевой счёт.

Для того, чтобы денежные средства за ваше обучение могли перечислить из-за границы в Сбербанк, отправитель должен знать реквизиты банка получателя и получателя средств. Здесь есть такой нюанс – перевод через систему SWIFT банками осуществляется только в том случае, когда банки отправителя и получателя перевода (и посредника тоже) являются участниками этой системы. Если перевод будет проходить через систему SWIFT, то вам потребуются следующие данные:

- SWIFT-код (SABRRUMM или SABRRUMM011 . )

- наименование банка — SBERBANK;

- наименование отделения Сбербанка России;

- полное либо сокращённое название института;

- номер расчётного счета получателя средств (20 цифр);

Если перевод будет проводиться не через систему, то потребуется указание корреспондентского счета Сбербанка и БИК банка.

На сайте Сбербанка, в разделе внешние переводы можно найти таблицу SWIFT-кодов всех филиалов и их название на международном языке, которое и надо указывать в поручении при необходимости. Но вот незадача, там нет Московского Территориального банка, следовательно, перевод должен направляться на головной Сбербанк или операционное управление, а вот в какое конкретно — я сказать не могу, это вам надо уточнить в бухгалтерии института или определить по выданным вам реквизитам. Зайдите на сайт Сбербанка и посмотрите таблицу.

Теперь об оплате банку посреднику. Я просмотрела список кредитных организаций (не резидентов), имеющих счета Лоро в Сбербанке России, территориальных банках и подчинённых им структурных подразделениях, так вот прямые корсчета есть только у следующих банков Грузии: АО «ЛИБЕРТИ БАНК» и АО БАНК «РЕСПУБЛИКА». Следовательно, если перевод средств вы будете отправлять из других банков, то обязательно будет банк посредник и тогда сумму перевода надо просто увеличить на 20 долларов США. И ещё, если перечислить за обучение большую сумму, чем установлено по договору на текущий год, излишки ведь можно зачесть в счёт следующего года обучения, написав заявление в бухгалтерии института.

Если перевод оформляется отправителем без открытия счета, то текст с русского на латиницу надо переводить по стандартной таблице соответствия символов транслитерации (перевода) русских слов на латиницу. Сокращения слов лучше избегать.

Ниже приводится образец заявления физического лица на перевод денежных средств за обучение института, в котором приведены реквизиты, необходимые для оформления перевода:

Комментариев пока нет. Коментирование отключено

ПД4 или «Заявление физического лица на перевод денежных средств»

Прием платежей банками — безналичная форма расчетов (Положение Банка России №222-П).

Варианты расчетов: со счета (423, 426, 40817, 40820) платежным поручением формы 0401061 (2-П), в том числе на основании поручения (заявления) клиента, и без открытия счета — физическое лицо вносит наличные денежные средства в кассу банка на основании документа по форме, установленной банком (для примера, Сбербанк — извещение-квитанция ПД-4, Банк Москвы – извещение-квитанция, Глобэкс — заявление) или в платежный терминал, банк формирует платежное поручение.

В ряде случаев, банк имеет право формировать платежное поручение на общую сумму принятых платежей (сводное).

Перечисление средств банком осуществляется не позднее следующего рабочего дня после дня приема поручения.

Переводы физ.лиц физ.лицам — те же нормы.

Заметки:

1. Большинство сотрудников учреждений и организаций не понимают других документов, кроме квитанции (от извещения-квитанции), даже нормальные платежные поручения с отметкой банка. Причем порой требуют на квитанции оттиск печати кассы (с 1 сентября 2008 г. не является обязательным требованием для банков (318-П)).

2. Госпошлина за оформление загранпаспорта. В инструктивных документах ФМС указана только квитанция об оплате. В некоторых городах понимают квитанции QIWI.

3. Можно с помощью компьютера нарисовать свою квитанцию с требуемыми реквизитами и принести ее в банк. Точно проходило в Сбербанке, Банке Москвы, Банке Возрождение.

4. В Сбербанке можно кассиру предъявить реквизиты — он оформляет ПД-4 (20 руб.). В Банке Москвы то же, но бесплатно.

5. Сбербанк, Возрождение, Уралсиб — перечисляют на следующий день (чаще в последние рейсы). Организация-получатель увидит деньги в выписке по счету на четвертый день. Глобэкс — по вашему выбору (разница в тарифах). Банк Москвы — платежка «улетает» сразу же, но если вам надо, можно попросить провести следующим днем (программа позволяет, операционисту нужно поставить одну галочку).

6. Сбербанк формирует сводные платежные поручения всем организациям-получателям (и с договором на прием платежей, и без него). Найти свой платеж потом проблематично.

Пример, зимой налоговые инспекции рассылали физ.лицам требования о погашении задолженности. Подтвердить в некоторых инспекциях просили платежным поручением (а не квитанцией). Хорошо, что с напрягом, но принимали, справки Сбербанка о принятом платеже. В этой ситуации в выигрыше были налогоплательщики, перечислившие налоги со счета. Они могли в своем банке получить копию платежки с отметкой банка. А если вы платили в другом городе или в закрытом банке?

Какой документ выдаёт Сбербанк, оформив перевод денежных средств со счета клиента (физического лица)?

Вопрос: Я пенсионер, проживаю в Пскове, и сегодня ходил оплатить за покупку в другой город по присланному мне продавцом счёту с реквизитами через оператора Сбербанка, а не через терминал. Перевод денежных средств планировал оформить безналичным перечислением с зарплатной карты маэстро. Сумма платежа 1110 рублей. Банк клиента «Балтийский».

За платёж с меня дополнительно берут 31рубль 10 копеек, я не возражаю, а потом ещё 20 рублей за распечатку, что это такое я толком не понял, и говорю им, что мне распечатка не нужна. Дайте мне приходный ордер, что я заплатил магазину деньги. А они мне приводят какие-то тарифы на услуги по просьбе клиента. Получается они в придачу к трём процентам, ещё хотят мне продать лист бумаги за 20 рублей?

Вопрос: какой документ должен выдать банк при переводе моих денег на счёт продавца? Дело не в этих 20 рублях, но уж очень обидно, когда тебя так разводят, и ни чего невозможно сделать. Лист бумаги в рознице стоит примерно 20 копеек, платёжный документ формируется программой компьютера в процессе платежа. Когда работа уже сделана — кликни мышкой и документ готов.

На моем листе они согласились распечатать сумму и слово «оплачено». Как поступать в такой ситуации в дальнейшем? Второй вопрос, а за что я платил 3%? Буквально полгода назад я платил за услуги также клиенту в другой банк, и мне выдали приходный ордер и отдельно чек на проценты. Подскажите, что не так? От всего этого осталось негативное отношение к банку.

Ответ: Вас не развели, но за свои услуги взяли с вас по полной программе. За те полгода, которые вы не осуществляли платежи, изменилось законодательство Банка России по переводам и платежам. Теперь все банки, и Сбербанк в том числе, оформляют переводы денежных средств клиентов в соответствии с Положением ЦБ РФ от 19.06.12 N 383-П «Положение о правилах осуществления перевода денежных средств».

Итак, чтобы осуществить перевод денежных средств, клиент теперь должен дать распоряжение банку, которое банком может быть исполнено как в электронном виде, так и на бумажных носителях (п.1.9 Положения Банка России от 19.06.12 N 383-П). Распоряжение банку даётся как при переводе денежных средств со счёта отправителя, так и без открытия счёта (перевод наличных).

Как выглядит в оформленном виде распоряжение банку на проведение перевода денег? Положение Банка России гласит, что распоряжения применяются в рамках форм безналичных расчётов, а именно:

- платёжными поручениями;

- по аккредитиву;

- инкассовыми поручениями;

- чеками;

- в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

- в форме перевода электронных денежных средств.

Из этого вытекает, что из перечисленных выше форм безналичных расчётов, для вашего перевода, приемлема только одна форма – расчёт платёжным поручением, т.е. вы должны были дать банку распоряжение в виде оформленного платёжного поручения. Понятное дело, что не каждый человек (физическое лицо особенно) имеет бланк и имеет технические возможности его оформления дома в соответствии с требованием Банка России.

Предвидя эти затруднения, Банк России предоставил Банкам право в целях беспроблемного осуществления перевода денежных средств составлять такие распоряжения за клиента (в электронном виде, на бумажных носителях на основании распоряжений в электронном виде, на бумажных носителях, принятых к исполнению от отправителей распоряжений), что Сбербанк и сделал для вас.

Банки к оказанию такой услуги конечно готовы, они имеют программное обеспечение и технику, и поэтому принимают от клиента устное или составленное в произвольной форме распоряжение на перевод денежных средств, и на его основе составляют за клиента платёжное поручение, а затем документ обрабатывают и исполняют отправку средств. Распечатку изготовленного платёжного поручения вам, похоже, и предлагали сделать, и объясняли что это платная услуга.

Один экземпляр платёжного поручения с отметкой банка о проведённой операции и должен был остаться у вас на руках, если бы вы его составляли сами. Если документ составляется банком, то экземпляр для клиента распечатывает банк, и за всё это взимается плата. Это «стандартная» услуга банка, другое дело — цена этой услуги. Она, по-моему, несколько великовата, но наш Сбербанк по-другому и не может.

А в п. 4.7 Положения ЦБ РФ от 19.06.12 N 383-П по поводу выдачи клиенту подтверждения исполнения его распоряжения говорится следующее: «Исполнение распоряжения на бумажном носителе в целях осуществления перевода денежных средств по банковскому счёту подтверждается: банком плательщика посредством представления плательщику экземпляра исполненного распоряжения на бумажном носителе с указанием даты исполнения, проставлением штампа банка и подписи уполномоченного лица банка. При этом штампом банка плательщика может одновременно подтверждаться приём к исполнению распоряжения на бумажном носителе и его исполнение» Для оформления следующих переводов бланк платёжного поручения можно скачать в материале «Бланк платежного поручения (форма 0401060)» на нашем сайте и бесплатно. Это бланк, который разработан еще по старому Положению Банка России (от 3 октября 2002 г. N 2-П) но он точно такой, как и в новом Указании Банка России (от 19 июня 2012 г. N 383-П). Прежде чем этот бланк вам рекомендовать, пришлось сверить и убедиться, что бланк не изменился. А в интернете найти образец платежного поручения для скачивания со ссылкой на новое положение не удалось.

Теперь о тарифах. Сбербанк, на перевод денежных средств в другие банки (со счета физического лица на счёт юридического лица) — установил самый высокий тариф из всех им применяемых. И «различного рода распечатки» по тарифам тоже высокие. Но тут ничего не поделаешь, тарифы за свои услуги банк утверждает сам. В таком случае можно попробовать сменить обслуживающий банк.

Комментариев пока нет. Коментирование отключено

Последние новости на сегодня

30.10.18

30.10.18

Календарь на 2019 год

Бланки / последние новости и статьи по теме

Бланк почтового перевода форма 112эф: правила заполнения и образец ф.112эф (1) 15.06.18  . и получателя средств, указываемые на лицевой стороне бланка почтового перевода (форма 112 эф) и принимаемые для пересылки по территории Российской Федерации, заполняются: на русском языке на государственном языке соответствующей республики при условии их повторения на русском, если почтовый перевод осуществляется в пределах территорий республики .

. и получателя средств, указываемые на лицевой стороне бланка почтового перевода (форма 112 эф) и принимаемые для пересылки по территории Российской Федерации, заполняются: на русском языке на государственном языке соответствующей республики при условии их повторения на русском, если почтовый перевод осуществляется в пределах территорий республики .

Заполнение бланка почтового перевода

Заполнение платёжного поручения на перевод денежных средств (24) 15.06.18 . самостоятельно. Банком клиента (плательщика) — по поручению (просьбе) клиента или с его согласия. Разрешив банкам исполнять функцию составителя распоряжения, Банк России значительно упростил для клиентов — физических лиц задачу по переводу денежных средств. Однако это не снимает с клиента ответственности за полноту и точность заполнения сведений .

Бланк

Заполнение полей платежного поручения: ОКУД, БИК, Статус плательщика, КПП, КБК, Код ОКТМО (ОКАТО), Основание платежа, Налоговый период и т. (4) 15.06.18 . — 401060 инкассового поручения — 401071 платёжного требования — 401061 платёжный ордер — 0401066 БИК (поля 11, 14) — банковский идентификационный код (идентификационный код банка плательщика или банка получателя средств). Указывается БИК банка плательщика или получателя средств в соответствии со Справочником банковских идентификационных кодов .

Окуд

Сберегательный сертификат Уральского банка реконструкции и развития 20.07.16  . – 180, 367 дней. Надо отметить, что максимальная процентная ставка по сберегательному сертификату ОАО «УБРиР» (11,75%) существенно выше ключевой ставки Банка России, установленной на июл 2016 года (10,50%). Сберегательные сертификаты — проценты Процентные ставки (проценты) на конец февраля 2015 года по сберегательным сертификатам Уральского банка .

. – 180, 367 дней. Надо отметить, что максимальная процентная ставка по сберегательному сертификату ОАО «УБРиР» (11,75%) существенно выше ключевой ставки Банка России, установленной на июл 2016 года (10,50%). Сберегательные сертификаты — проценты Процентные ставки (проценты) на конец февраля 2015 года по сберегательным сертификатам Уральского банка .

Сберегательные сертификаты уральского банка реконструкции и развития

Может ли физическому лицу оформляться вторая карта Сбербанка? 15.04.16  . незаконно. Если оба счёта открыты по вашим заявлениям, то банк поступил в соответствии с законом. Так, в статье 30 Федерального закона «О банках и банковской деятельности» от 02.12.1990 N 395-1 говорится: Клиенты вправе открывать необходимое им количество расчётных, депозитных и иных счетов в любой валюте в банках с их согласия, если .

. незаконно. Если оба счёта открыты по вашим заявлениям, то банк поступил в соответствии с законом. Так, в статье 30 Федерального закона «О банках и банковской деятельности» от 02.12.1990 N 395-1 говорится: Клиенты вправе открывать необходимое им количество расчётных, депозитных и иных счетов в любой валюте в банках с их согласия, если .

Сбербанк две карты

Как оформить поиск почтового перевода денег? 15.04.16 . лица по розыску почтового перевода принимают в любом ОПС. Заявление может подать и представитель отправителя или получателя перевода (по доверенности). С заявлением можно предъявить и претензию о возмещении ущерба, связанного с невыплатой денег по почтовому переводу денежных средств. Заявление по розыску международных почтовых переводов .

Розыск почтового перевода

Как разыскать почтовый перевод наложенного платежа? 15.04.16 . перевода наложенного платежа. Звонок в отделение получателя бандероли и устная просьба разобраться ничего не даст. Главой 6 Постановления Правительства РФ от 15 апреля 2005 г. № 221 «Об утверждении Правил оказания услуг почтовой связи» определён порядок рассмотрения претензий, согласно которого: Любое ОПС обязано принять заявление от физических .

Почтовый перевод наложенного платежа

Бланк Western Union (Вестерн Юнион) — «Заявление для отправления денег», правила заполнения (10) 27.06.15 ![]() . отправление перевода При заполнении бланка Вестерн Юнион необходимо соблюдать следующие общие требования: Весь текст заполняется заглавными печатными буквами на русском или английском языке; А «Имя, отчество» и «Фамилия» как в разделе отправителя, так и в разделе получателя заполняются заглавными латинскими буквами. Если Вы не помните латинский .

. отправление перевода При заполнении бланка Вестерн Юнион необходимо соблюдать следующие общие требования: Весь текст заполняется заглавными печатными буквами на русском или английском языке; А «Имя, отчество» и «Фамилия» как в разделе отправителя, так и в разделе получателя заполняются заглавными латинскими буквами. Если Вы не помните латинский .

Система денежных переводов

Бланк Western Union (Вестерн Юнион) — «Заявление для получения денег», правила заполнения (4) 25.06.15 ![]() . перевода При заполнении бланка на получение перевода Western Union необходимо соблюдать следующие общие требования: Весь текст заполняется заглавными печатными буквами на русском или английском языке; «Имя, отчество» и «Фамилия» как в разделе получателя, так и в разделе отправителя заполняются заглавными латинскими буквами. Если Вы не помните .

. перевода При заполнении бланка на получение перевода Western Union необходимо соблюдать следующие общие требования: Весь текст заполняется заглавными печатными буквами на русском или английском языке; «Имя, отчество» и «Фамилия» как в разделе получателя, так и в разделе отправителя заполняются заглавными латинскими буквами. Если Вы не помните .

Перевод денег

Очерёдность платежа по налогам, сборам, страховым взносам (очерёдность при принудительном взыскании) 25.05.14  . при оформлении платёжных поручений самим клиентом по налогам и сборам, все платежи в пользу бюджетов в очерёдности платежей занимают только 5 очередь и к ним относятся: Платежи по уплате налогов, сборов, пеней и штрафов в бюджеты Российской Федерации. Платежи по перечислению сумм страховых взносов в бюджеты государственных внебюджетных фондов. .

. при оформлении платёжных поручений самим клиентом по налогам и сборам, все платежи в пользу бюджетов в очерёдности платежей занимают только 5 очередь и к ним относятся: Платежи по уплате налогов, сборов, пеней и штрафов в бюджеты Российской Федерации. Платежи по перечислению сумм страховых взносов в бюджеты государственных внебюджетных фондов. .

Налоги очерёдность платежа

УИН (Уникальный идентификатор начисления) и заполнение поля 22 платёжного поручения 12.03.14 . три знака принимают значение «УИН», а далее указывается ноль «0». При составлении платёжного поручения на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц в уплату иных платежей, кредитные организации (филиалы кредитных организаций), организации федеральной почтовой связи, платёжные агенты, .

Уин в платежном поручении образец

Бланк платежного поручения (форма 0401060): размеры и количество экземпляров, шаблон, файл (для бесплатного скачивания) (6) 28.02.14 . для проведение перевода денежных средств: Количество экземпляров распоряжений на бумажных носителях устанавливается банком. (п. 1.13 абзац 2 Положения 383-П) Требования к оборотной стороне платежного поручения в новом Положении банка России не нашла, но банки старое требование не отменяют – для удобства в работе оборотная сторона платёжного поручения .

Центральный банк РФ

Образец платежного поручения (1) 10.01.14 . 2012 г. N 383-П «О правилах осуществления перевода денежных средств» Реквизит (Поле) 21 заполняется с учётом ФЗ от 02.12.2013 N 345-ФЗ, который предусматривает внесение изменений в статью 855 ГК РФ «Очередность списания денежных средств со счета» Дополнительная информация по платежным поручениям: Платежное поручение и расчеты платежными .

Образец

Почтовый перевод по номеру карты 20.08.13  . на банковские карты предоставляется ФГУП «Почта России» в сотрудничестве с ЗАО «Банк Русский Стандарт». Другими словами, переводы принимает Почта России, а осуществляет его рассылку между банками Банк Русский Стандарт. Условия почтового перевода на карту Основные условия почтового перевода следующие: Валюта перевода — рубли Российской Федерации; .

. на банковские карты предоставляется ФГУП «Почта России» в сотрудничестве с ЗАО «Банк Русский Стандарт». Другими словами, переводы принимает Почта России, а осуществляет его рассылку между банками Банк Русский Стандарт. Условия почтового перевода на карту Основные условия почтового перевода следующие: Валюта перевода — рубли Российской Федерации; .

Почтовый перевод тарифы

Платежное поручение и расчеты платежными поручениями (4) 18.06.12 . содержатся все обязательные данные (реквизиты), установленные положением ЦБ для заполнения. Платежное поручение должно содержать следующие реквизиты: Наименование расчетного документа и код ОКУД ОК 011-93, номер расчетного документа, число, месяц и год его выписки, вид платежа, наименование плательщика, номер его счета идентификационный номер .

Бланк

Последние новости на сегодня

30.10.18

Календарь на 2019 год

17.11.18

17.11.18

К Новому году Московский Кредитный банк запустил сезонный вклад «Мечты»

Бухгалтерский учет и другие аспекты переводов физических лиц. Часть 6

Переводы в адрес юридических лиц.

Продолжаем рассмотрение переводов, осуществляемых банками по поручению клиентов – физических лиц, без открытия банковского счета (счета вклада).

Один из самых распространенных видов таких переводов – переводы в адрес юридических лиц. К ним могут относиться:

— налоговые платежи (налог на имущество, транспортный налог и др.);

— административные штрафы (за нарушение правил дорожного движения и т.д.);

— погашение кредитов и процентов по ним;

— оплата за товары и услуги (в том числе плата за обучение);

— оплата операторам сотовой связи;

— прочие переводы в адрес юридических лиц.

Такие переводы отличаются от переводов в адрес физических лиц двумя особенностями. Во-первых, если в адрес одного получателя – юридического лица направляется несколько переводов от разных отправителей, то банк может оформить одно общее платежное поручение на общую сумму денежных средств. Во-вторых, форма документа, заполняемого отправителем и служащим основанием для осуществления перевода, может устанавливаться не только банком (заявление на перевод), но и получателем платежа (квитанция, извещение и т.д.).

Переводы от физических лиц в адрес юридических лиц можно разделить на три группы:

а) переводы в адрес юридических лиц, с которыми у банка-отправителя заключены договоры о приеме и перечислении платежей;

б) переводы в адрес получателей без заключения банком договоров с ними, но отправляемые на основании документов установленных форм по стандартным реквизитам (налоговые платежи, административные штрафы, оплата госпошлин и т.д.);

в) индивидуальные переводы, отправляемые на основании заявления на перевод (оплата покупок в Интернет-магазинах, торговых организациях, за обучение и т.д.).

Денежные средства для осуществления переводов первой группы могут приниматься как по приходным ордерам на основании заявления на перевод, так и по квитанциям (извещениям) – в этом случае заявление на перевод не составляется.

Переводы второй группы обычно принимаются по квитанциям или извещениям.

Переводы третьей группы, как и переводы в адрес физических лиц, принимаются по заявлениям на перевод.

Контроль «несвязанности» платежа с предпринимательской деятельностью.

Все перечисленные выше платежи, как и любые переводы физических лиц, предусмотренные Положением ЦБ РФ № 222-П, не должны быть связаны с предпринимательской деятельностью. Соблюдение этого условия особенно важно контролировать по переводам, отправляемым без открытия счета в адрес юридических лиц без заключения договора с получателем: ведь часто в заявлениях именно на такие переводы встречаются «криминальные» назначения платежей.

Возьмем, к примеру, платежи по договорам лизинга. В последнее время лизинговые компании часто предлагают приобретать физическим лицам автомобили не в кредит, а по договору лизинга. В то же время в соответствии с пунктом 1 статьи 3 Федерального закона «О финансовой аренде (лизинге)» от 29.10.1998 г. № 164-ФЗ предметом лизинга могут быть любые непотребляемые вещи, в том числе движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Об этом же говорит и Гражданский Кодекс, согласно статье 665 которого по договору финансовой аренды (договору лизинга) имущество предоставляется арендатору за плату во временное владение и пользование для предпринимательских целей.

В то же время ни Гражданский Кодекс, ни Федеральный закон № 164-ФЗ не содержат прямого указания на ограничение круга лиц, которые могут выступать в качестве лизингополучателей. Статья 4 Федерального закона № 164-ФЗ поясняет, что лизингополучателем может быть физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга. Так как имущество предназначено для использования в предпринимательских целях, можно сделать вывод, что упомянутое выше физическое лицо – лизингополучатель должно быть индивидуальным предпринимателем. Однако, повторюсь, прямого указания на это нет.

Поэтому оставим на совести лизинговых компаний правомерность заключения договоров лизинга с физическими лицами, не являющимися индивидуальными предпринимателями. На практике оказывается, что многие лизингополучатели – физические лица приобретают автомобили по договору лизинга в личное пользование – для потребительских, а не предпринимательских целей. Однако при этом в заявлении на перевод будет указано – платеж по договору лизинга.

Имеет ли право банк отказать в приеме заявления на перевод на том основании, что договором лизинга назвали договор аренды с последующим выкупом или договор на приобретение автомобиля в рассрочку? Вопрос философский.

В принципе, на любое назначение платежа, сколь бы «предпринимательским» оно не казалось, можно найти приемлемое объяснение, почему этот платеж на самом деле не является предпринимательским. Даже оплата щитовой рекламы может оказаться на самом деле поздравлением любимой девушке с днем рождения, а закупка оптовой партии сосок-пустышек – шуточным подарком старому холостяку от друзей-женатиков.

Поэтому проще всего довериться заявлению клиента, что «платеж не связан с предпринимательской деятельностью».

Впрочем, такие проблемы, как правило, не возникают, если перевод осуществляется в адрес юридического лица, с которым у банка-отправителя заключен договор на прием платежей.

Документальное оформление приема наличных денежных средств.

Прием наличных денежных средств от физических лиц осуществляется по приходным кассовым ордерам, если другой документ не предусмотрен договором или не установлен получателем платежей. Об этом упоминается не только в Положении № 222-П, но и в Положении ЦБ РФ от 9 октября 2002 г. № 199-П «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации» (второй абзац пункта 2.6.1.):

«Прием кассовым работником от физического лица денежной наличности для осуществления операции по переводу денежных средств по поручению физического лица без открытия банковского счета, в том числе для уплаты коммунальных, налоговых и других платежей, производится по документу, предназначенному для представления (заполнения) физическим лицом при перечислении денежных средств без открытия банковского счета. Форма документа устанавливается кредитной организацией либо соответствующими получателями денежных средств, в адрес которых направляются платежи, в соответствии с требованиями нормативных актов Банка России. Физическому лицу выдается подтверждающий документ о приеме наличных денег, на котором проставляются подпись кассового работника и оттиск печати кассы».

Обратите внимание: прием денежной наличности осуществляется по документу, предназначенному для представления (заполнения) физическим лицом. Видимо, предполагается, что такой документ (квитанция, извещение и т.д.) может объединить в себе функции сразу двух других: заявления на перевод и приходного кассового ордера.

Сбербанк, например, так и делает при приеме налоговых платежей, других обязательных взносов и административных штрафов: у него нет ни форм заявлений, которые должен заполнить отправитель, ни приходных кассовых ордеров. Зато есть документ под названием «ЧЕК-ОРДЕР», содержащий все реквизиты платежа, подпись клиента и подпись работника банка.

Тем не менее, одной квитанции или извещения обычно оказывается недостаточно, и очень скоро мы в этом убедимся.

В проекте новой редакции Положения № 199-П, опубликованной на сайте Банка России, соответствующий текст выглядит следующим образом:

Прием наличных денег кассовым работником от физических лиц производится по приходным кассовым ордерам.

Для осуществления на территории Российской Федерации перевода денежных средств по поручению физического лица без открытия банковского счета, в том числе для уплаты коммунальных, налоговых и других платежей, физическое лицо предъявляет в кредитную организацию, ВСП (за исключением обменного пункта) заполненный документ, предназначенный для перечисления вышеуказанных денежных средств и соответствующий требованиям Положения Банка России от 1 апреля 2003 года № 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации», зарегистрированного Министерством юстиции Российской Федерации 29 апреля 2003 года № 4468 («Вестник Банка России» от 3 мая 2003 года № 24).

Такая формулировка, в отличие от ныне действующей, не дает оснований утверждать, что «документ, предназначенный для перечисления вышеуказанных денежных средств» является приходным кассовым документом. Ведь прием наличных производится по приходным кассовым ордерам, а квитанция или извещение могут служить лишь основанием для осуществления перевода.

Действующая редакция Положения № 199-П, однако, на достигнутом не останавливается. Оказывается, одного приходного документа недостаточно. Продолжение 2-го абзаца п. 2.6.1. гласит, что кассовый работник для отражения сумм принятой денежной наличности для осуществления перевода денежных средств ведет реестр, содержащий следующие реквизиты: наименование кредитной организации, филиала, внутреннего структурного подразделения, дату заполнения реестра, наименование операции, суммы принятой денежной наличности. По окончании совершения операций кассовый работник подписывает реестр и передает бухгалтерским работникам для оформления приходных кассовых ордеров.

Здесь, на самом интересном месте, пункт 2.6.1. неожиданно заканчивается. В лучших традициях классического детектива – с той разницей, что продолжение так и не последовало. О загадочном реестре и еще более странных приходных ордерах, оформляемых бухгалтерскими работниками по окончании совершения операций, в Положении № 199-П больше нигде не упоминается.

Зачем нужен этот реестр? Ведь он полностью дублирует данные приходных документов. Тем более непонятно, зачем нужен еще и приходный ордер – это уже третий учетный регистр, в котором отражается одна и та же операция! Составляется ли он отдельно на каждую приходную операцию, или может быть сводным? Кто его подписывает в качестве вносителя [1] ? Будет ли это Приложение № 23 к Положению № 199-П, или банк сам может разработать форму ордера? Для чего он вообще нужен – бухгалтерии на память? Это вообще кассовый документ или мемориальный? Куда его подшивать и как включать в ленты подсчета?!

Впрочем, в проекте новой редакции Положения № 199-П требование о составлении реестра и приходных ордеров отсутствует. Будем надеяться, что и в принятом документе его не будет.

Вот только когда его примут? Положение о резервах на возможные потери по ссудам, помнится, года два существовало в виде проекта, и изменилось до неузнаваемости по сравнению с первоначальным вариантом…

Однако вернемся к переводам без открытия счета в адрес юридического лица. Дабы не слишком загружать читателя, рассмотрим два самых распространенных вида таких расчетов: переводы по договорам с юридическими лицами – получателями платежей и налоговые платежи.

Переводы по поручению физических лиц в адрес юридических лиц, с которыми у банка заключены договоры на прием платежей.

Возможность осуществления таких переводов банками упомянута в пункте 1.2.3. Положения ЦБ РФ № 222-П «О порядке осуществления безналичных расчетов физическим лицами в Российской Федерации».

В соответствии с п. 1.2.3 договор должен предусматривать:

— форму документа, предназначенного для представления/заполнения физическими лицами при перечислении денежных средств без открытия банковского счета;

— последующую передачу заполняемых физическими лицами документов получателю платежа;

— ответственность банка-отправителя за неисполнение обязательства.

Собственно, на практике не обязательно именно договор между банком и юридическим лицом должен содержать форму документа, предназначенного для заполнения или представления физическими лицами. Она может быть установлена банком или получателем платежа и в одностороннем порядке – главное, чтобы она устраивала банк и получателя, и содержала все необходимые для перечисления денежных средств реквизиты, на основании которых банком заполняется платежное поручение на бланке ф. 0401060.

Требование о последующей передаче извещений и квитанций юридическому лицу – получателю также не всегда необходимо – в большинстве случаев получатель бывает вполне удовлетворен, получив от банка реестр платежей в электронном и/или бумажном виде.

Некоторые договоры могут предусматривать передачу юридическим лицом – получателем платежей в банк электронной базы данных по клиентам – физическим лицам.

Договор между кредитной организацией (Банк) и получателем платежей (Клиент) описывает следующие основные моменты:

— предмет договора (по договору Банк осуществляет прием денежных средств от физических лиц (Плательщиков) и перечисление в пользу Клиента на расчетный счет в Банке (или в другой кредитной организации);

— формы приема платежей (наличная или наличная и безналичная (путем списания денежных средств с банковских счетов и вкладов плательщика));

— перечень структурных подразделений Банка, принимающих платежи;

— права и обязанности Банка;

— права и обязанности Клиента;

— порядок приема платежей;

— порядок расчетов (в том числе порядок оплаты комиссии банка);

— ответственность сторон по договору;

— срок действия договора;

— адреса, реквизиты и подписи сторон.

Технология приема и осуществления переводов без открытия счета в адрес юридического лица по договорам с получателями.

Как правило, по договорам с юридическими лицами – получателями средств банк принимает денежные средства от физических лиц для оплаты услуг постоянного характера. Это могут быть коммунальные платежи, абонентская плата за телефон и телевидение, оплата за обучение и т.д.

Комиссию банку в данном случае может уплачивать в соответствии с договором юридическое лицо – получатель, а не «физик» — отправитель.

Теоретически переводы в адрес юридических лиц по договорам с получателями могут осуществляться не только без открытия счета, но и со счетов вкладов или с банковских счетов отправителей. На практике же оказывается, что это неудобно.

Во-первых, далеко не все банковские счета и вклады, как мы уже выяснили, могут использоваться для осуществления с них переводов. Для этого нужна либо карточка с образцом подписи владельца счета (вклада), либо условие в договоре, позволяющее банку составлять расчетные документы от имени владельца счета (вклада).

Во-вторых, квитанция или извещение не может служить основанием для списания средств со счета – а значит, его владельцу все равно придется заполнять бланк заявления на перевод.

В-третьих, у банка могут быть разные тарифы за перевод с банковского счета (вклада) и за перевод без открытия счета.

Вот и выходит, что переводы по договорам с юридическими лицами лучше осуществлять без открытия счета.

Как и любые переводы без открытия счета, переводы по поручениям физических лиц в адрес организаций могут приниматься в кассе банка с совмещением функций кассового и операционного работника, или операционистом и кассиром — без совмещения функций.

Прием денежных средств осуществляется на основании счета, квитанции, извещения и т.д., либо с составлением заявления (при отсутствии другого предоставляемого физическим лицом документа). Форма документа, устанавливается соответствующими получателями средств, в адрес которых направляются платежи, или самим банком.

Если клиент не предъявил квитанцию (счет, извещение и т.д.), то перевод осуществляется на основании заявления на перевод. При этом клиент должен сообщить необходимые реквизиты организации-получателя и подписать заполненное по указанным реквизитам заявление на перевод.

Условия осуществления операций считаются принятыми физическим лицом при подписании им заявления на перевод или при передаче ответственному исполнителю подписанного документа установленной формы (дальше будем называть его для простоты квитанцией).

Несмотря на наличие документа, заменяющего, по мысли ЦБ РФ, приходный ордер, на практике оказывается, что целесообразно все же сформировать и распечатать приходный ордер. Потому что один экземпляр приходного документа банк должен вернуть вносителю денежных средств, второй – поместить в кассовые документы. А третий, возможно, придется передать организации – получателю платежей. Поэтому, если только квитанция не состоит из двух (трех) одинаковых частей, лучше сформировать приходный ордер.

Таким образом, квитанция используется только в качестве заявления на перевод.

Процедура приема денежных средств идентична описанной в предыдущей части статьи.

Отличие от переводов в адрес физических лиц и других индивидуальных переводов состоит в том, что денежные средства не отправляются получателю по каждому отдельному переводу. В установленные сроки (обычно – не реже одного раза в неделю и не чаще одного раза в день) бухгалтерский работник составляет реестр принятых платежей по форме, согласованной с получателем платежей.

Возможно, именно этот реестр (и сформированные дополнительно к квитанциям приходные ордера) имелись в виду в пункте 2.6.1. Положения № 199-П. Хотя наши реестры составляются для получателей платежей по согласованной с ними форме (отдельно для каждого юридического лица), и только при наличии договора. Приходные же ордера оформляются не после совершения операции, а в процессе приема денег кассиром.

При осуществлении перевода принятых от физических лиц денежных средств в адрес одного получателя платежное поручение составляется бухгалтерским работником на общую сумму, с последующей передачей реестра платежей в соответствии с условиями договора банка с получателем.

Платежное поручение заполняется и оформляется банком-отправителем в соответствии с требованиями к заполнению расчетных документов, установленных Положением № 2-П.

Один экземпляр реестра платежей вместе с платежным поручением помещается в документы дня в качестве основания для проведения платежа.

Порядок получения банком комиссии за перевод денежных средств от физических лиц в адрес юридического лица определяется договором.

Комиссия за прием и отправление переводов может быть оплачена либо юридическим лицом – получателем, либо физическим лицом – отправителем. В случае удержания банком комиссии из суммы платежей, подлежащей перечислению в адрес юридического лица (со счета № 40911), оформление этой операции производится мемориальным ордером.

Кстати, о комиссиях. Думаю, ни у кого не возникает сомнений в том, что комиссии, полученные банками за осуществление переводов без открытия счета как от плательщиков – физических лиц, так и от получателей – организаций, не облагаются налогом на добавленную стоимость. Такие операции относятся к банковским операциям согласно пункту 9 статьи 5 Федерального закона «О банках и банковской деятельности». В соответствии с пп. 3 пункта 3 статьи 149 НК РФ осуществляемые банками банковские операции (за исключением инкассации) не подлежат обложению НДС. То, что комиссия получена от организации — получателя, а не от физического лица, ничего не меняет.

Документы (квитанции, извещения и т.д.), принятые от клиентов, на основании которых принимаются платежи, помещаются в документы дня. При этом, если квитанция состоит из двух частей, то ее 1-я часть с подписью клиента — физического лица остается в банке, 2-я часть возвращается клиенту.

Если квитанции нет, то в документы дня помещается заявление на перевод, подписанное отправителем.

Бухгалтерский учет переводов без открытия счета в адрес юридических лиц по договорам с получателями.

Для учета принятых денежных средств, как и в общем случае, используется счет № 40911. Но аналитические счета в данном случае целесообразно открывать в разрезе получателей платежей. Для отличительного признака таких операций можно использовать 14-й символ в номере лицевого счета.

2.

Транзитные счета по переводам в адрес юридических лиц по договорам (лицевые счета 100ХХХХ).