Ставка транспортный налог в москве на 2018 год

Ставка транспортный налог в москве на 2018 год

Изменения ОСАГО. Приоритетной формой возмещения ущерба теперь будет восстановительный ремонт на станции технического обслуживания. Подробнее

Плата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации. При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ. Сумма налога исчисляется с учетом количества месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, по итогам каждого налогового периода на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению (ст. 52 и 54 НК РФ).

Субъект РФ : Москва

ОКТМО : 45000000

Срок уплаты (за 2016 год) для физ. лиц: не позднее 01.12.2017

Срок уплаты (за 2016 год) для организаций: не позднее 05.02.2017

Калькулятор поможет рассчитать сумму транспортного налога за 2018 и 2017 год в Москве.

Помимо оплаты транспортного налога, для управления автомобилем необходимо купить полис осаго.Каско – это добровольное страхование транспортного средства (ТС) от ущерба, хищения или угона, которое приобретается по желанию владельца ТС. Важно понимать, что ОСАГО – это обязательное страхование гражданской ответственности владельцев ТС перед третьими лицами: выплаты по полису производятся в пользу потерпевшего, а каско – это добровольное имущественное страхование, которое защищает интересы страхователя (выгодоприобретателя) независимо от его вины. Поэтому, в отличиеот ОСАГО, стоимость каско не регламентируются государством, а устанавливаются самой страховой компанией. Купить каско и полис осаго можно в страховых компаниях.

Ставки транспортного налога в Москве в 2017 и 2018 году

Льготы по налогам пенсионерам — порядок предоставления и образец заявления

Как уплатить налоги через интернет

![]() Транспортный налог является региональным — это означает, что он начисляется и уплачивается на основании главы 28 Налогового кодекса РФ и законов субъектов РФ о транспортном налоге.

Транспортный налог является региональным — это означает, что он начисляется и уплачивается на основании главы 28 Налогового кодекса РФ и законов субъектов РФ о транспортном налоге.

В Москве ставки транспортного налога установлены статьей 2 Закона г. Москвы от 09.07.2008 № 33 «О транспортном налоге».

Т.к. налоговым периодом по транспортному налогу для физических лиц является календарный год, ставки транспортного налога на следующий календарный год устанавливаются в предыдущем календарном году.

Ставки транспортного налога в Москве на 2015, 2016, 2017, 2018 год

Закон г. Москвы от 09.07.2008 № 33

(в ред. Законов г. Москвы от 16.04.2014 № 15, 01.04.2015 № 15, от 12.07.2017 № 23, от 29.11.2017 № 45)

по состоянию на 01.01.2018

Статей 2 Закона г. Москвы от 09.07.2008 № 33″О транспортном налоге» (с учетом изменений, внесенных Законами г. Москвы от 16.04.2014 № 15, 01.04.2015 № 15 вступивших в силу с 1 января 2015 года) все ставки транспортного налога в г. Москве на 2015 — 2018 годы сохранены на уровне 2014 года, т.к. никаких изменений в статью 2 указанного закона в 2016, 2017 и 2018 году не внесены.

Ставки транспортного налога в Москве на 2014 год

(Закон г. Москвы от 09.07.2008 № 33 (в ред. Закона г. Москвы от 19.03.2014 № 11, 01.04.2015 № 15, от 12.07.2017 № 23, от 29.11.2017 № 45)

по состоянию на 01.01.2018

Транспортный налог в Москве в 2018 году

![]() Транспортный налог относится к региональным сборам. В городе Москва транспортный налог взимается на основании Закона г. Москвы «О транспортном налоге» № 33 от 9 июля 2008 года. Закон регулирует ставки и порядок начисления транспортного налога, а также определяет льготы по транспортному налогу в Москве, дающие право на освобождение или снижение налоговой нагрузки.

Транспортный налог относится к региональным сборам. В городе Москва транспортный налог взимается на основании Закона г. Москвы «О транспортном налоге» № 33 от 9 июля 2008 года. Закон регулирует ставки и порядок начисления транспортного налога, а также определяет льготы по транспортному налогу в Москве, дающие право на освобождение или снижение налоговой нагрузки.

Нужно отметить, что налогоплательщики ориентируются на законодательство субъектов РФ в вопросах ставок, льгот и порядка налогообложения. В нашей статье мы рассмотрим ставки, объекты налогообложения, порядок уплаты и пример расчета транспортного налога по городу Москва.

Ставки и объекты налогообложения

В зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств (в расчете на одну лошадиную силу мощности двигателя транспортного средства), устанавливаются налоговые ставки (в рублях).

Ставки по транспортному налогу на основании закона г. Москвы «О транспортном налоге» следующие:

Наименование объекта налогообложения

Налоговая ставка (в рублях)

свыше 100 л . с. до 125 л . с.

свыше 73,55 кВт до 91,94 кВт

свыше 125 л . с. до 150 л . с.

свыше 91,94 кВт до 110,33 кВт

свыше 150 л . с. до 175 л . с.

свыше 110,33 кВт до 128,7 кВт

свыше 175 л . с. до 200 л . с.

свыше 128,7 кВт до 147,1 кВт

свыше 200 л . с. до 225 л . с.

свыше 147,1 кВт до 165,5 кВт

свыше 225 л . с. до 250 л . с.

свыше 165,5 кВт до 183,9 кВт

Мотоциклы и мотороллеры

Мотоциклы и мотороллеры

свыше 20 л . с. до 35 л . с.

свыше 14,7 кВт до 25,74 кВт

Мотоциклы и мотороллеры

свыше 110 л . с. до 200 л . с.

свыше 80,9 кВт до 147,1 кВт

свыше 100 л . с. до 150 л . с.

свыше 73,55 кВт до 110,33 кВт

свыше 150 л . с. до 200 л . с.

свыше 110,33 кВт до 147,1 кВт

свыше 200 л . с. до 250 л . с.

свыше 147,1 кВт до 183,9 кВт

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу

(с каждой лошадиной силы)

(с каждой лошадиной силы)

Снегоходы и мотосани

Снегоходы и мотосани

Катера, моторные лодки и другие водные транспортные средства

Катера, моторные лодки и другие водные транспортные средства

Яхты и другие парусно-моторные суда

Яхты и другие парусно-моторные суда

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость

(с каждой регистровой тонны валовой вместимости)

(с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели

(с каждой лошадиной силы)

(с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели

(с каждого килограмма силы тяги)

(с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей

(с единицы транспортного средства)

(с единицы транспортного средства)

Сроки и порядок уплаты транспортного налога в Москве в 2018 году

Сроки уплаты транспортного налога для физических лиц и организаций отличаются.

Организации уплачивают транспортный налог не позже 5 февраля года, следующего за истекшим налоговым периодом. При этом в течение налогового периода налогоплательщики-организации не вносят авансовые платежи по налогу.

Налогоплательщики физические лица уплачивают транспортный налог не позже 1 декабря года, следующего за истекшим налоговым периодом (ред. Закона г. Москвы от 24.11.2010 N 50).

В установленном Налоговым кодексом РФ порядке излишне внесенные суммы налога или засчитываются в счет очередных платежей, или могут быть возвращены налогоплательщику.

Стоит обратить внимание на то, что налог за каждое транспортное средство необходимо уплатить в полных рублях — 50 копеек округляются до целого рубля. Менее 50 копеек — не учитываются.

Льготы по транспортному налогу в Москве в 2018 году

Закон г. Москвы «О транспортном налоге» № 33 от 9 июля 2008 года определяет льготные категории, которые освобождаются от уплаты транспортного налога:

1. Организации, которые занимаются оказанием услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (исключение — такси).

2. Резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» (по ТС, которые были зарегистрированы на них с момента включения в реестр резидентов особой экономической зоны). Срок предоставления льготы — 5 лет (с месяца регистрации транспортного средства).

3. Герои Российской Федерации, Герои Советского Союза, а также граждане, награжденные орденом Славы трех степеней (за одно ТС, которое зарегистрировано на граждан указанных категорий).

4. Ветераны и инвалиды ВОВ.

5. Ветераны боевых действий и инвалиды боевых действий (за одно ТС, которое зарегистрировано на граждан указанных категорий).

6. Инвалиды I и II групп (за одно ТС, которое зарегистрировано на граждан указанных категорий).

7. Бывшие несовершеннолетние узники концлагерей, гетто, а также других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны (за одно ТС, которое зарегистрировано на граждан указанных категорий).

8. Один из родителей или усыновителей, опекун, попечитель ребенка-инвалида (за одно ТС, которое зарегистрировано на граждан указанных категорий).

9. Один из родителей или усыновителей в многодетной семье (за одно ТС, которое зарегистрировано на граждан указанных категорий).

10. Лица, которые имеют легковые автомобили с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно (за одно ТС, которое зарегистрировано на граждан указанных категорий).

11. Физические лица, которые имеют право на получение социальной поддержки в соответствии:

- с Законом Российской Федерации от 15 мая 1991 года N 1244–I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

- с федеральными законами от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении „Маяк“ и сбросов радиоактивных отходов в реку Теча»;

- с законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне».

12. Физические лица, которые принимали участие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, а также в ликвидации аварий ядерных установок на средствах вооружения и военных объектах (за одно ТС, которое зарегистрировано на граждан указанных категорий).

13. Физические лица, которые получили (перенесли) лучевую болезнь или стали инвалидами вследствие испытаний, учений и иных работ, которые связаны с любыми видами ядерных установок, в том числе — ядерного оружия и космической техники (за одно ТС, которое зарегистрировано на граждан указанных категорий).

14. Один из опекунов инвалида с детства, который признан недееспособным судом (за одно ТС, которое зарегистрировано на граждан указанных категорий).

Льготы физическим лицам предоставляются по заявлению на основании документа, который подтверждает право на льготу. В случае если у налогоплательщика есть право получить льготы по нескольким основаниям, он может выбрать только одно основание.

Льготы не распространяются на воздушные и водные транспортные средства, а также — на снегоходы и мотосани.

При возникновении или утрате права на льготу (в течение налогового периода), исчисление суммы налога производится с учетом коэффициента, который определяется как отношение числа полных месяцев, предшествующих месяцу возникновения или утраты права на льготу, к числу календарных месяцев в налоговом периоде. Коэффициент рассчитывается до трех знаков после запятой.

Расчет транспортного налога в Москве в 2018 году

Для того чтобы рассчитать транспортный налог в Москве в 2018 году, необходимо знать формулы расчета. В связи с тем, что налог взимается с автомобилей и других транспортных средств, которые оборудованы двигателем, то расчет производится с каждой лошадиной силы.

Таким образом, чтобы рассчитать транспортный налог, нужно знать следующие данные:

- налоговая ставка (ее размер устанавливается в каждом субъекте РФ, в зависимости от объема двигателя, года выпуска экологического класса);

- налоговая база (лошадиные силы);

- количество месяцев владения (за один календарный год);

- повышающий коэффициент (для роскошных автомобилей стоимостью более 3 млн. рублей).

Для расчета транспортного налога в 2018 году в Москве, необходимо воспользоваться одной из нижеприведенных формул:

1. Стандартная формула:

Размер транспортного налога = (Налоговая ставка) x (Л. с).

2. Формула расчета, если владение автомобилем — менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12).

3. Формула расчета для роскошных автомобилей (стоимостью более 3 млн. рублей):

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент).

4. Формула расчета для роскошных автомобилей (стоимостью более 3 млн. рублей), если владение автомобилем менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент).

Повышающий коэффициент (Глава 28, статья 362 НК РФ):

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Если мощность двигателя указана в киловаттах, то нужно перевести киловатты в лошадиные силы: 1кВт = 1,35962 л.с.

В соответствии с ФЗ РФ от 2 апреля 2014 года № 52, физические лица должны подавать данные о покупке транспортного средства. Налоговая служба осуществляет расчет транспортного налога для физ. лиц.

Уведомление о сумме транспортного налога ИФНС рассылает по месту регистрации плательщика налога. Если вы не получили такое уведомление, значит согласно ст.23 п.2.1 НК РФ, вы должны самостоятельно сообщить в ИФНС по месту регистрации вашего местожительства, информацию о наличии у вас транспортного средства. Учтите, что срок уплаты транспортного сбора до 1 декабря года, следующего за отчетным. Побеспокойтесь заранее о своевременной оплате транспортного налога.

Юридические лица самостоятельно рассчитывают транспортный налог.

Статья отредактирована в соответствии с актуальным законодательством 04.01.2018

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Транспортный налог на авто в 2018 году

Сколько в 2018 году придется заплатить налог за авто, как это сделать и как посчитать размер фискального взноса при расчете транспортного налога.

В конце 2017 года автолюбителей России взбудоражила новость о якобы, имеющихся планах властей поднять размер транспортного налога. Информация оказалась не соответствующей истине. Транспортный налог даже немного снизился для отдельных категорий автомобилей.

Из чего складывается транспортный налог в 2018

Налог на транспортные средства регламентирован главой 28 НК РФ. Его величина складывается из трех составляющих:

- Ставка налога (величина определяемая на местном уровне, которая при этом не может быть ниже чем в 10 раз, чем закрепленная в Налоговом кодексе);

- Налоговая база (за единицу взята одна лошадиная сила);

- Повышающие коэффициенты, на которые влияют стоимость и возраст автомобиля.

Ставка налога определяется органами власти краев и областей Российской Федерации. Вносить изменения в нее могут только депутаты региональных парламентов.

Налоговая база – это еще один ключевой элемент, который влияет на размер фискального сбора. За единицу измерения принята одна лошадиная сила. Иными словами, чем большей мощностью обладает ваш автомобиль, тем больший налог придется заплатить.

Как вычисляется транспортный налог

Налоговая инспекция приводит официальную формулу расчета транспортного налога.

Размер налога = ставка налога * налоговую базу * повышающий коэффициент * (количество месяцев владения /12)

Повышающие коэффициенты закреплены в Федеральном фискальном законодательстве.

Ставка транспортного налога по регионам

Северо-Западный федеральный округ

Центральный Федеральный округ

Южный федеральный округ

Приволжский федеральный округ

Уральский федеральный округ

Сибирский федеральный округ

Дальневосточный федеральный округ

Кто может не платить транспортный налог

За некоторые категории автомобилей не нужно платить транспортный налог. Об этом говорится в главном фискальном документе страны.

- легковые авто, оборудованные ручным управлением (для использования инвалидами);

- легковые авто до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- автомобили, находящиеся в угоне (при наличии соответствующей справки из полиции).

Льготы на транспортный налог

Некоторым категориям граждан государство предоставляет льготы на транспортный налог. Самая распространенная группа граждан это пенсионеры. Есть и другие категории, но единого федерального списка освобожденных от уплаты фискального сбора за «железного коня» нет.

Дело в том, что право освободить (полностью или частично) от уплаты транспортного налога отдано на откуп регионам. Поэтому есть два эффективных пути узнать положено ли вам это налоговое послабление или нет: обращение в налоговую инспекцию по месту жительства и использование специального сервиса официального сервиса фискальной службы.

Если с личным обращением все понятно, то использование сервиса требует разъяснений.

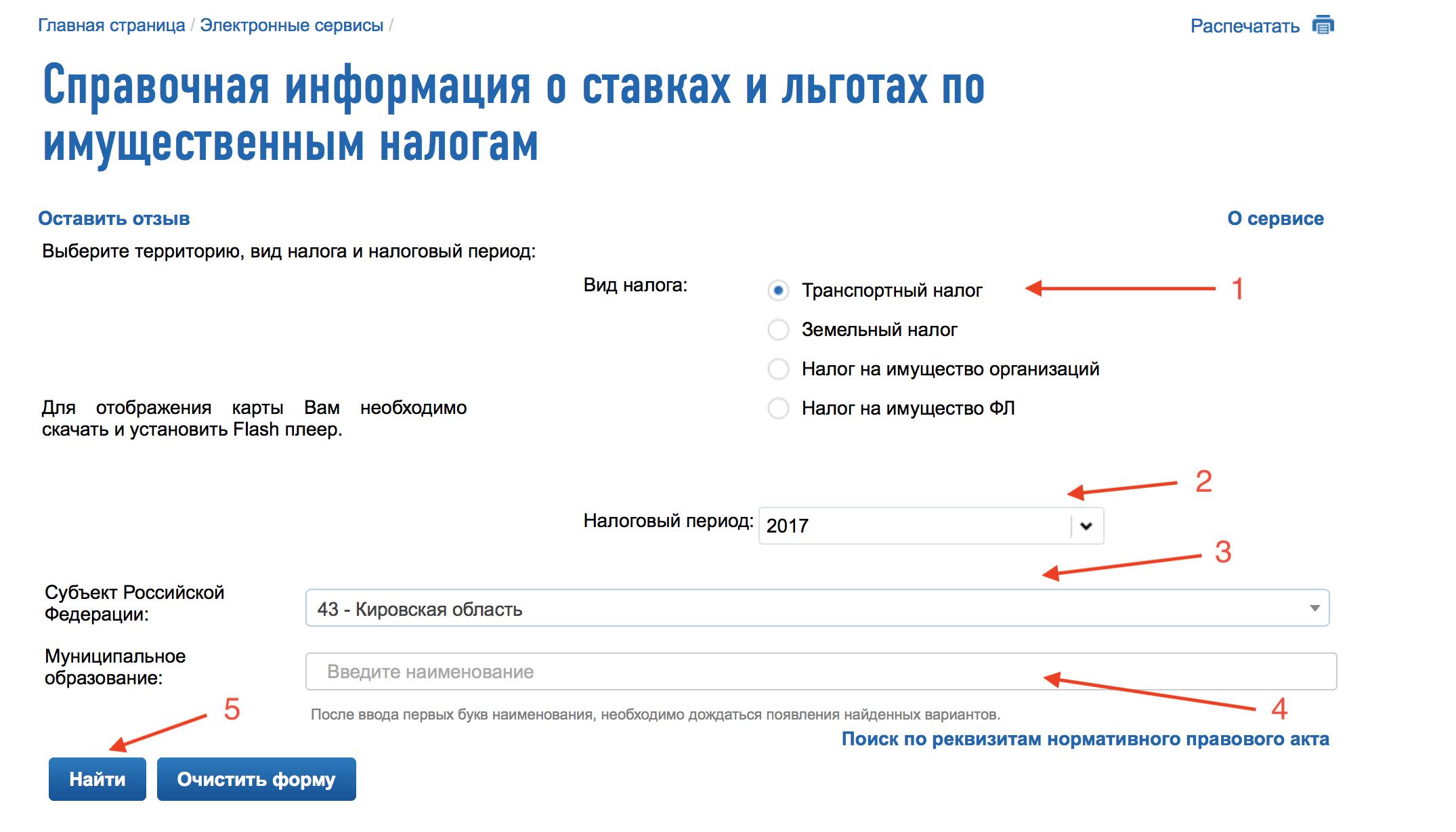

Для начала, вам нужно зайти в соответствующий раздел официального сайта ФНС.

Далее заполните форму как показано на скриншоте:

- выберите «транспортный налог» в правой колонке

- ниже налоговый период (год, за который нужно заплатить фискальный сбор)

- еще ниже — свой регион

- начните вводить город

- нажмите кнопку «Найти»

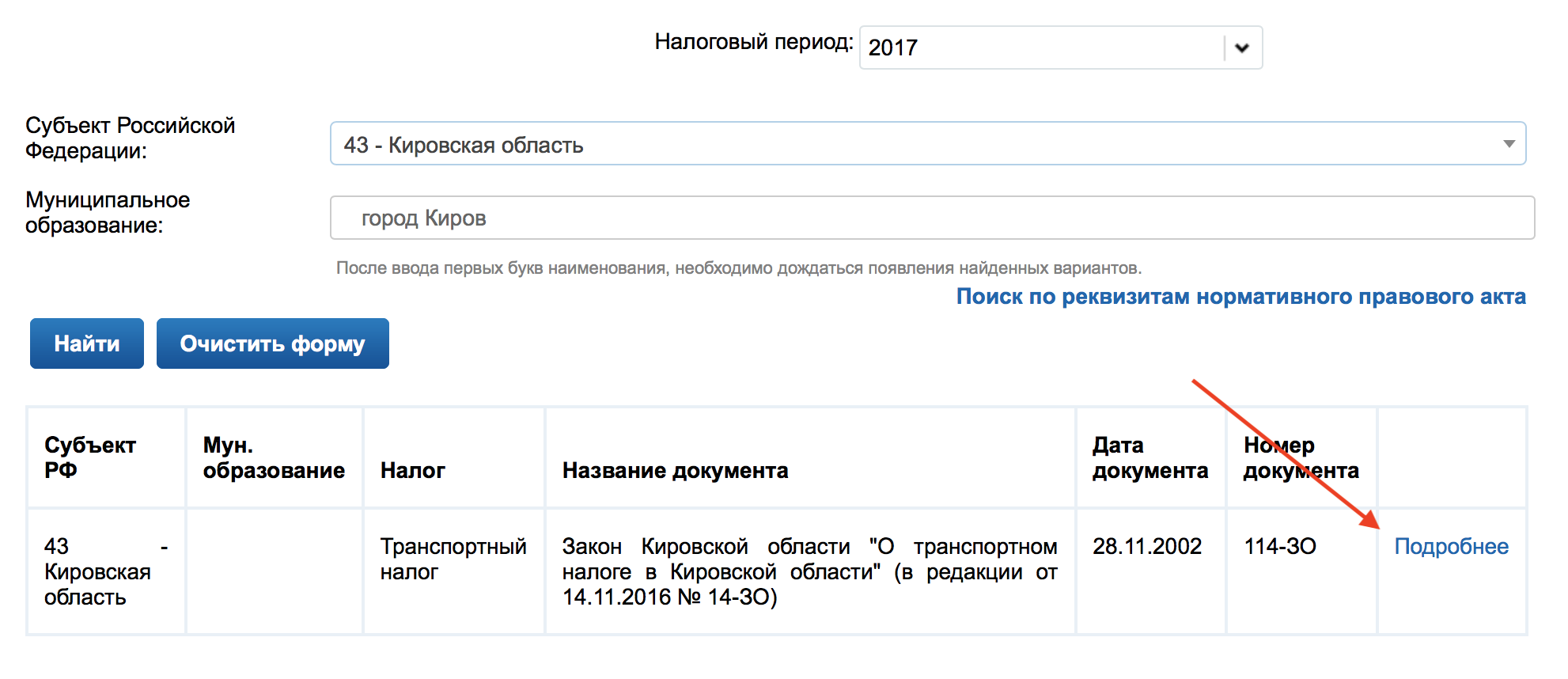

После нажатия кнопки «Найти» появится поле, там нужно перейти по ссылке «Подробнее».

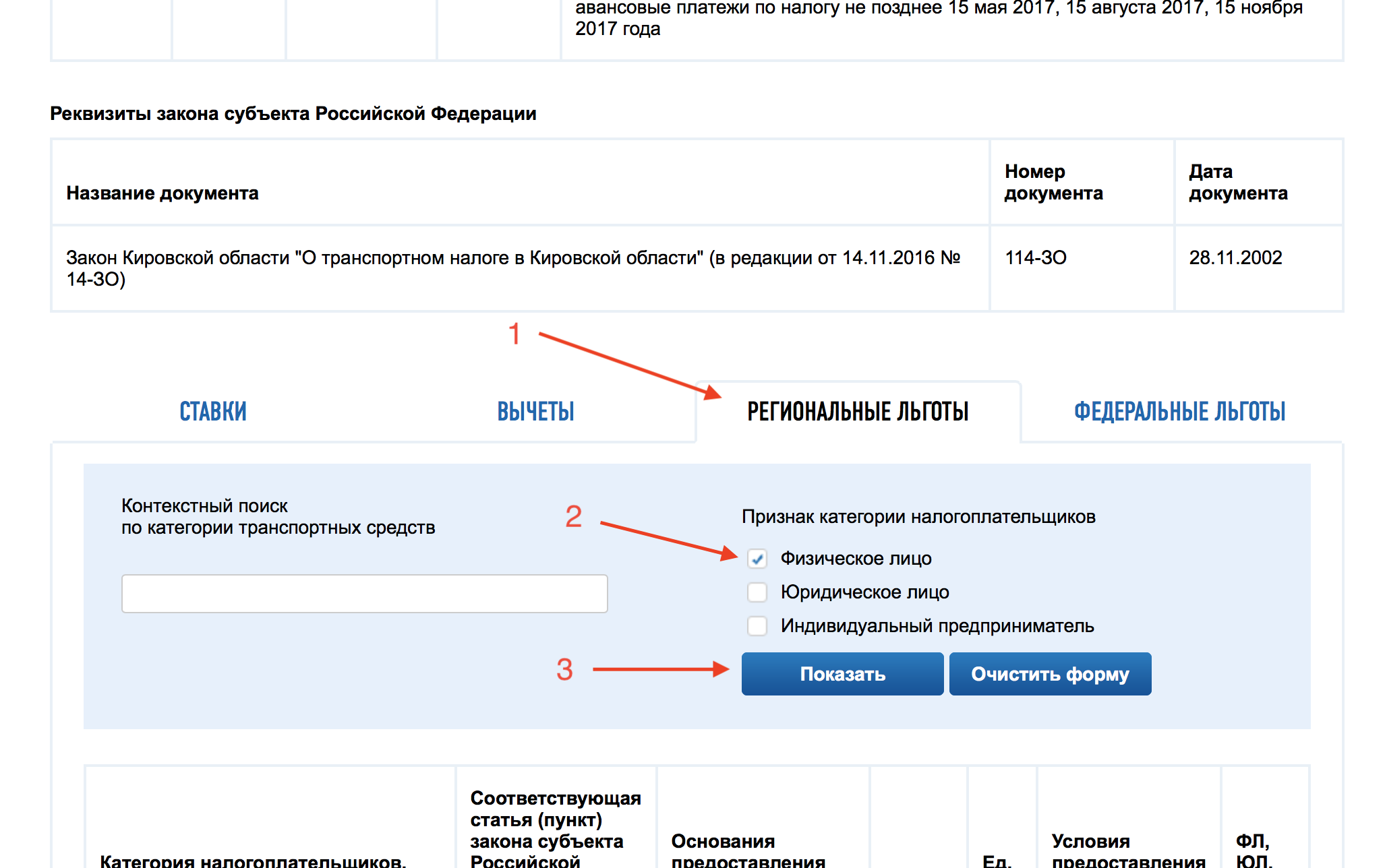

В появившейся форме откройте вкладку «Региональные льготы» и поставьте галочку напротив пункта «Физическое лицо». Кликните кнопку «Показать» после этого система покажет все категории льготников, которые закреплены в местном законодательстве.

Когда и как платить налог

Основанием для уплаты налога является уведомление, которое инспекторы должны прислать собственнику транспортного средства.

Бумага высылается Почтой России за 30 дней до срока уплаты фискального сбора. Срок, когда нужно внести деньги за «железного коня» в бюджет — не позднее 1 февраля.

Многие автолюбители при этом жалуются, что не получают уведомления. К сожалению, потерявшаяся бумага не является основание для неуплаты налога. Поэтому если вы ее не получили, обращайтесь в налоговую инспекцию по месту жительства.

Тоже самое нужно сделать, если в уведомлении содержатся ошибки или неточности. К бланку прилагается специальное заявление, которое нужно заполнить, указав все огрехи документа и отправить в фискальное ведомство.

Амнистия на транспортный налог в 2018 году

Первого января текущего года правительство Российской Федерации объявило налоговую амнистию. Однако, это коснется далеко не всех, а только тех граждан, долги по имущественным налогам которых возникли до 1 января 2015 года. Транспортный налог входит в пул фискальных платежей, долги по которым признаны безнадежными и списаны.

Закон, регламентирующий процедуру был оперативно принят Госдумой сразу в трех чтениях.

Списание задолженности с граждан и ИП будет производиться в одностороннем порядке. Это означает, что никаких документов и заявлений в налоговые органы нести не нужно.

Налоговики, в свою очередь, не станут предупреждать о списании долгов. Но всю информацию можно будет отследить в «Личном кабинете налогоплательщика».

Ставки транспортного налога 2018

Организации — собственники транспортных средств каждый год рассчитывают и перечисляют транспортный налог. В этой статье вы найдете таблицу ставок транспортного налога 2018 по регионам, которая поможет найти нужную ставку и сделать правильный расчет.

Транспортный налог зависит от налоговой базы и ставки налога (п. 2 ст. 362 НК РФ). Для легковых и грузовых машин базой является мощность, выраженная в лошадиных силах. Информация о мощности есть ПТС.

Базовые ставки устанавливает НК РФ. Они приведены в таблице ниже. Регионы вправе изменять эти ставки, но не более, чем в 10 раз (п. 2 ст. 361 НК РФ).

Ставки транспортного налога в 2018 году

Ставки транспортного налога по регионам в 2018 году

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

Повышающие коэффициенты для транспортного налога

Организации, владеющие автомобилями стоимостью более 3 млн рублей, платят повышенный налог с учетом коэффициента. Список таких автомобилей ежегодно утверждает Минпромторг. Информацию о машинах, налог на которых в 2018 году надо увеличивать, можно найти на официальном сайте ведомства www.minpromtorg.gov.ru в разделе «Перечни и реестры», а также на нашем сайте: Перечень дорогостоящих автомобилей 2018.

От 5 млн до 10 млн рублей включительно

Напомним, владельцы грузовых автомобилей с массой более 12 тонн обязаны перечислять плату за вред дорогам в системе Платон. С 3 июля 2016 года на эту плату можно уменьшать транспортный налог.

Плату, на которую компания уменьшает налог, в расходы не включают (абз. 12 п. 2 ст. 362 , п. 48.21 ст. 270 НК РФ). Но не ясно, как учитывать в расходах сам транспортный налог за большегрузы — за минусом платы или без вычета. Подробнее читайте в статье Платон и транспортный налог: как уменьшить налог.

Ставки транспортного налога по регионам в 2018 году: таблица

Смотрите таблицу актуальных ставок налога по всем субъектам РФ. Найти нужный регион можно по коду или с помощью горячих клавиш Cntrl+F, указав название региона.

Ставки транспортного налога по регионам в 2018 году

Как применять ставки транспортного налога в 2018 году

Организация владеет автомобилем марки Mitsubishi Lancer, мощность которого 117 л.с. Ставка налога – 25 руб. Сумма налога за год – 2925 рублей.

Если по региональному закону требуется перечислять ежемесячные платежи, то налог за год перечисляется за минусом авансов.

Транспортный налог за год — 2915 рублей. В течение года организация перечислила 2193 руб. авансовых платежей. Сумма налога к уплате — 732 руб. (2915 руб. – 2193 руб.).

Грузовики, которые перечисляют плату за вред федеральным дорогам (система Платон), вправе уменьшить налог на этот платеж (п. 2 ст. 362 НК РФ). Кроме того, за такие автомобили не нужно перечислять ежеквартальные авансы. Если плата за вред окажется больше налога, то сумма налога за грузовой автомобиль равна нулю.

У компании есть грузовик. В течение года плата за вред дорогам составила 230 тыс. рублей. Сумма налога за год — 300 тыс. рублей. Сумма налога к уплате — 70 000 руб. (300 000 руб. — 230 000 руб.).

У организации есть грузовик. В течение года плата за вред дорогам составила 330 тыс. руб. Сумма налога за год — 300 тыс. руб. Сумма налога к уплате — 0 руб. (330 000 руб. > 300 000 руб.).

Организация владеет автомобилем марки Audi TTS Roadster quattro. Год выпуска — 2015, мощность — 310 л.с. Повышающий коэффициент — 1,3. Ставка налога — 35 руб. Налог за год — 14 105 руб. (310 л.с. × 35 руб. × 1,3).

Организация могла в течение года продать и купить автомобиль. Заплатить налог надо только за полные месяцы, в течение которых организация была собственником машины. Рассчитать платеж надо с учетом коэффициента владения. Чтобы его рассчитать, нужно разделить полные месяцы, в течение которых компания была собственником, на 12. Месяц считается полным, если (п. 3 ст. 362 НК РФ):

- организация поставила транспорт на учет в ГИБДД до 15-го числа включительно. Если поставить автомобиль на учет 16-го числа и позже, этот месяц не надо учитывать при расчете налога.

- организация сняла машину с учета в ГИБДД после 15-го числа. Если компания перестала быть собственником машины 15-го числа и ранее, за месяц снятия не нужно считать налог.

Организация приобрела автомобиль марки Mitsubishi Lancer мощностью 117 л. с. 25 сентября 2016 года. Количество полный месяцев владения – три (октябрь, ноябрь, декабрь). Коэффициент равен 0,25 (3 мес. : 12 мес.). Ставка налога – 25 руб. Налог за год равен 731 руб. (117 л.с. × 25 руб. × 0,25).

Инспекторы вправе оштрафовать компанию, если она сдала декларацию позже срока и если занизила транспортный налог.

В декларации ошибка – компания рассчитала налога больше, чем надо было. В таком случае компанию не накажут. Ведь бюджет из-за этого не пострадал.

В декларации ошибка – компания начислила налог меньше. Если вы обнаружили, что занизили налог, требуется подать уточненку (п. 1 ст. 81 НК РФ). По общему правилу за уплату налога позже срока положены пени и штраф. Размер пеней – 1/300 ставки рефинансирования за каждый день просрочки (п. 4 ст. 75 НК РФ). Величина штрафа – 20 % от неуплаченного в срок налога (п. 1 ст. 122 НК РФ). Чтобы избежать штрафа, заплатите пени и недоимку перед уточненкой.

Транспортный налог в 2019 году в Москве: изменения

Мы уже писали об изменении транспортного налога в 2017 году в целом по России. А как обстоят дела в столице? Ведь Москва всегда имела особенный статус, и налогообложение здесь не является исключением. О том, как изменится налог на автотранспорт в 2019 году в Москве и пойдет речь в нашей статье.

Мы уже писали об изменении транспортного налога в 2017 году в целом по России. А как обстоят дела в столице? Ведь Москва всегда имела особенный статус, и налогообложение здесь не является исключением. О том, как изменится налог на автотранспорт в 2019 году в Москве и пойдет речь в нашей статье.

Итак, с подачи нынешнего градоначальника Сергея Собянина в 2014 году Мосгордумой были приняты поправки к городскому закону «О транспортном налоге». Данными изменениями были увеличены поступления в бюджет столицы за счет частичного повышения ставок транспортного налога, а также отмены некоторых льгот, которые были установлены ранее.

Насколько повысятся ставки транспортного налога в Москве в 2019 году?

В 2019 году ставки на автомобильный транспорт в Москве по сравнению с 2018 годом не изменятся.

Напоминаем, что в 2015 году ставки транспортного налога увеличились практически на все легковые автомобили. Конкретно в цифрах, это выглядит так:

— на автомобили мощностью до 100 л.с. включительно – налог увеличили с 7 до 12 руб. за 1 л.с; от 100 л.с. до 125 л.с. — с 20 до 25 руб. за 1 л.с.; от 125 л.с. до 150 л.с. — с 30 до 35 руб. за 1 л.с.; от 150 л.с. до 175 л.с. – с 38 до 45 руб. за 1 л.с.; от 175 л.с. до 200 л.с. – с 45 до 50 руб. за 1л.с.; от 200 л.с. до 225 л.с. – с 60 до 65 руб. за 1л.с.

Для автомобилей, мощность которых превышает 225 л.с., ставки транспортного налога оставили без изменений.

Что касается льгот по уплате транспортного налога, то льготы сохранены для автомобилей с мощностью двигателя до 200 л.с.. Причина – за последнее время резко возросло количество транспортных средств с большой мощностью двигателя, зарегистрированных на инвалидов и других льготников, имеющих право не уплачивать транспортный налог. Теперь эта лазейка в налоговом законодательстве закрыта.

Также не изменились ставки транспортного налога в Москве в 2015 году для мотоциклов, мотороллеров, снегоходов и мотосаней.

А вот что касается остальных транспортных средств, то ставки транспортного налога по ним выросли:

— для автобусов с мощностью двигателя до 110 л.с. включительно – с 10 до 15 руб. за 1л.с, от 110 л.с. до 200 л.с. – с 17до 26 руб. за 1 л.с., а свыше 200 л.с –с 35 до 55 руб. за 1 л.с.;

— для катеров, моторных лодок и других водных транспортных средств с мощностью двигателя до 100 л.с. включительно с 50 до100 руб. за 1 л.с., а свыше 100 л.с. – с 100 до 200 руб. за 1 л.с.;

— для яхт и других парусно-моторных судов с мощностью двигателя до 100 л.с. включительно – со 100 до 200 руб. за 1 л.с., а свыше 100 л.с. — с 200 до 400 руб. за 1 л.с.;

— для гидроциклов с мощностью двигателя до 100 л.с. – с 125 до 250 руб. за 1 л.с, свыше 100 л.с. – с 250 до 500 руб. за 1 л.с.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Транспортный налог-2018 (Москва): ставки

Базовые ставки транспортного налога приведены в Налоговом кодексе (п. 1 ст. 361 НК РФ). Однако региональным властям разрешено корректировать эти ставки ( п. 1-3 ст. 361 НК РФ). При этом если региональным законом не установлены ставки транспортного налога, то плательщик рассчитывает сумму налога исходя из базовых ставок (п. 4 ст. 361 НК РФ).

Какие же ставки транспортного налога установлены в Москве?

Ставки транспортного налога в Москве (2018 год)

Приведем размеры ставок транспортного налога, установленных на территории г. Москвы в отношении некоторых транспортных средств:

Приведенные в таблице ставки транспортного налога применяются к транспортным средствам как организаций, так и физлиц (в т.ч. ИП), для которых местом нахождения транспортных средств является г. Москва.

Напомним, что местом нахождения признается (п.5 ст.83 НК РФ):

— для водных транспортных средств (за исключением маломерных судов) — место государственной регистрации транспортного средства;

— для воздушных транспортных средств — место нахождения организации или место жительства (место пребывания) физлица — собственника транспортного средства;

— для иных транспортных средств — место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физлица, на которых зарегистрировано транспортное средство.

Полный перечень ставок транспортного налога-2018 в Москве вы найдете в ст. 2 Закона г. Москвы от 09.07.2008 N 33.

Стоит отметить, что ставки транспортного налога в Москве не менялись с 2013 года.

Формулу расчета транспортного налога вы найдете в отдельном материале.

Транспортный налог в г. Москве в 2018 г.

Порядок, ставки и сроки уплаты транспортного налога на 2018 г. утверждены Законом г. Москвы от 09.07.2008 № 33 «О транспортном налоге» (с соответствующими изменениями и дополнениями, действующими в 2018 г.).

Порядок и сроки уплаты транспортного налога в Москве

Налог за каждое транспортное средство уплачивается в полных рублях (50 копеек и более округляются до целого рубля, а менее 50 копеек не учитываются) в бюджет города Москвы.

Налогоплательщики-организации уплачивают налог не позднее 5 февраля года, следующего за истекшим налоговым периодом. В течение налогового периода уплата авансовых платежей по налогу налогоплательщиками — организациями не производится.

Таким образом, организациям необходимо оплатить транспортный налог за 2016 год — до 05 февраля 2017 года, за 2017 год — до 05 февраля 2018 года, а за 2018 год — до 05 февраля 2019 года. Более подробно о порядке уплаты налога юридическими лицами читайте в статье по ссылке.

Граждане уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Сумма налога на машину определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации. Физическими лицами транспортный налог должен быть уплачен в общем порядке в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом, то есть в 2017 году налог уплачивается за 2016 год соответственно по ставкам, установленным на 2016 год, а автомобильный налог за 2017 год — до 01 декабря 2018 года.

Срок уплаты налога для граждан: с 2016 года изменился срок уплаты транспортного налога для физических лиц — теперь налог необходимо оплатить до 01 декабря (ранее срок уплаты устанавливался до 1 октября).

Транспортный налог подлежит уплате в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на недвижимость за 2016 г. необходимо оплатить до 1 декабря 2017 г., за 2017 г. – до 1 декабря 2018 г. , а за 2018 год — до 1 декабря 2019 года.

Срок уплаты транспортного налога на автомобиль в г. Москве в 2018 г. — до 03 декабря 2018 г. (налог уплачивается за 2017 г.)

Ставки транспортного налога в г. Москве

Налоговые ставки налога на авто в Москве устанавливаются соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

Налоговая ставка (в рублях) на 2016-2017, 2018 годы

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно

свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно

свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно

свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы)

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт)включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 110 л.с. (до 80,9 кВт) включительно

свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы)

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы)

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Рассчитать транспортный налог в г. Москве самостоятельно очень просто. Для этого необходимо мощность автомобиля (в л.с.) умножить на ставку налога (второй столбик таблицы).

Обратите внимание, с 2015 года применяются повышенные коэффициенты транспортного налога на дорогостоящие автомобили стоимостью более трех миллионов рублей.

Внимание: в связи с тем, что окончательная сумма налога зависит от категории и марки автомобиля, его мощности, мы не рекомендуем пользоваться онлайн-калькуляторами. Наиболее верный расчет достигается простым умножением мощности автомобиля на ставку налога (с учетом повышающих коэффициентов на дорогостоящие автомобили).

Льготы по уплате транспортного налога в г. Москве

Законом г. Москвы «О транспортном налоге» освобождены полностью от уплаты налога:

- организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, — по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси);

- резиденты особых экономических зон технико-внедренческого типа, созданных на территории города Москвы (далее — особые экономические зоны), — в отношении транспортных средств, зарегистрированных на указанных резидентов, с момента включения в реестр резидентов особой экономической зоны. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства. Право на льготу подтверждается выпиской из реестра резидентов особой экономической зоны, выданной органом управления особой экономической зоной;

- 2.1. организации, признаваемые управляющими компаниями особых экономических зон и осуществляющие деятельность в целях реализации соглашений об управлении особыми экономическими зонами, — в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства — льгота введена с 2018 года;

- 2.2. управляющие компании международного медицинского кластера и участники проекта, заключившие соглашения об осуществлении проекта с управляющей компанией международного медицинского кластера и осуществляющие на территории международного медицинского кластера деятельность по реализации проекта, — в отношении транспортных средств, зарегистрированных на управляющие компании международного медицинского кластера и участников проекта. Участникам проекта льгота предоставляется с момента заключения соглашения об осуществлении проекта с управляющей компанией международного медицинского кластера — льгота применяется с 2018 года до 2028 года;

- Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- ветераны боевых действий, инвалиды боевых действий — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- инвалиды I и II групп — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно, — за одно транспортное средство указанной категории, зарегистрированное на этих лиц;

- один из родителей (усыновителей) в многодетной семье — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- чернобыльцы — за одно транспортное средство;

- физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- один из опекунов инвалида с детства, признанного судом недееспособным, — за одно транспортное средство, зарегистрированное на граждан указанной категории.

Пенсионеры по старости льгот по уплате транспортного налога в Москве не имеют.

Важно. Льготы, перечисленные в подпунктах 3-8, 11-14 не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Физическим лицам льготы предоставляются по заявлению на основании документа, подтверждающего право на льготу. При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде. При этом коэффициент рассчитывается до трех знаков после запятой.