Образец приказа об удержании из зарплаты

Примерная форма приказа об удержании из заработной платы работника суммы ущерба, причиненного имуществу работодателя (подготовлено экспертами компании «Гарант»)

Настоящая форма разработана в соответствии с положениями главы 39 ТК РФ.

[ наименование организации, предприятия, учреждения ]

Приказ об удержании из заработной платы работника

суммы ущерба, причиненного имуществу работодателя [ N приказа ]

[ место издания приказа ]

[ число, месяц, год ]

В ходе проведенной проверки был установлен факт причинения ущерба имуществу [ наименование организации, предприятия, учреждения ] и выявлены причины его возникновения.

В целях возмещения ущерба, руководствуясь ст. 137 Трудового кодекса РФ, приказываю:

1. Произвести удержание из заработной платы [ наименование должности, структурного подразделения, Ф. И. О. работника ], виновного в причинении ущерба, суммы причиненного ущерба в размере [ цифрами и прописью ] рублей.

2. Удержания производить начиная с [ число, месяц, год ] с учетом ограничений, предусмотренных ст. 138 ТК РФ.

3. Контроль за исполнением настоящего приказа возложить на [ должность, Ф. И. О. ].

1. Протокол комиссии от [ дата проведения проверки ].

[ наименование должности руководителя, подпись, инициалы, фамилия ]

С приказом ознакомлен:

[ подпись, инициалы, фамилия работника ]

[ число, месяц, год ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма приказа об удержании из заработной платы работника суммы ущерба, причиненного имуществу работодателя

Разработана: Компания «Гарант», ноябрь 2012 г.

Приказ об удержании из заработной платы

Подборка наиболее важных документов по запросу Приказ об удержании из заработной платы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Приказ об удержании из заработной платы

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов: Приказ об удержании из заработной платы

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Приказ об удержании денежных средств из заработной платы

Приказ об удержании денежных средств из заработной платы – принципиально важный документ при взаимодействии работника и работодателя. Для его подписания у работодателя есть месяц. Последующие посягательства на уменьшение размера заработной платы сотрудника не будут вписываться в рамки существующего законодательства.

В каких случаях возможно удержание денежных средств из заработной платы

Трудовое законодательство четко перечисляет случаи, в которых работодатель имеет право удержать средства:

- По инициативе самого работника.

- Работник фактически не отработал те денежные средства, которые получил. В большинстве компаний принята авансовая система начисления заработной платы, и это – одно из неприятных последствий, к которым она может привести.

- Была запланирована командировка или переезд сотрудника (с выделением бюджета), но она не состоялась.

- Если на предприятии установлены нормы выработки, а работник не выполнил их.

- Если вина сотрудника есть в том, что в бухгалтерских документах возникла ошибка в пользу увеличения денежных средств, выделенных на его заработную плату.

- Если рабочий год был не доработан в связи с отпуском.

- Если в результате действий или бездействия работника произошел простой на производстве.

Помимо этих ситуаций (их можно оспорить), существуют случаи обязательного удержания. Конкретно это судебные предписания. Если сотрудник является должником по выплате алиментов, неплательщиком штрафов ГИБДД и пр., то его заработная плата обязательно должна быть уменьшена на соответствующую сумму.

Исключением из правил является только последний «мирный» месяц сотрудничества работодателя и сотрудника. То есть служащий уходит, но только в силу сокращения штата, отправки на срочную военную службу, в связи с выходом на работу предыдущего работника и пр.

Какой процент денежных средств удерживать

В большинстве ситуаций достаточно бывает удержать 20%. Это касается порчи имущества, недостач и проч. Если исполнительных листов больше одного, то допустимо удержание до 50% от общей выдаваемой суммы за месяц.

Трудовым законодательством предусмотрены случаи, когда вычитают до 70% от заработной платы. Это:

- алиментные выплаты;

- если было совершено преступление, в результате чего был причинен материальный вред;

- имело место смерть кормильца;

- к сотруднику было применено наказание в форме исправительных работ.

Если же работодатель не будет обладать этой информацией и удержит, например, все 100% заработной платы за какое-либо нарушение, то нерадивый работник имеет право даже обратиться в суд по этому инциденту. Если все будет оформлено должным образом, то он выиграет процесс о нарушении его прав. В любом случае, обоим сторонам следует знать, что 20% — это та часть заработной платы, которая может быть удержана работодателем с работника по уважительным причинам. А для остального необходимо будет искать причины в трудовом кодексе.

Исключения из правил

Если был заключен договор о материальной ответственности, то работодатель вправе взыскать с работника всю сумму. По взаимной договоренности можно выплачивать частями, вычитая постепенно из каждой последующей заработной платы.

Таким же образом поступают, если в ходе судебного разбирательства сотрудник был признан виновным в каком-либо административном правонарушении, которое повлекло за собой нанесение материального ущерба организации.

Сотрудник также может сам изъявить желание, чтобы часть средств ему не выдавалась на руки. Он может, к примеру, перечислять свои финансы сразу же на погашение кредита, в благотворительную организацию, профсоюз, фонд страхования и пр. Стоит иметь в виду, что для совершения таких действий бухгалтерской службе компании необходимо будет иметь письменное заявление самого работника. В нем однозначно должно быть указано, что это его инициатива и он полностью согласен с этими действиями.

Перед тем как приступить к оформлению приказа, необходимо документально зафиксировать ущерб (если удержание происходит по инициативе работодателя и в связи с понесенным ущербом). Такими документами могут стать инвентаризационные отчеты, специальный акт о причинении ущерба имуществу компании или другие материалы.

Если речь идет о ДТП, то подтверждающими бумагами могут быть акты страховой компании, чеки автосервиса, счета на приобретение деталей и пр.

Важный момент: в расчетных документах, предъявляемых работнику, должна значиться полная сумма заработной платы. Она включает премиальную часть, компенсационную, за стаж и пр. И вычеты будут рассчитываться из этой общей суммы.

Сроки составления

Подписание приказа об удержании денежных средств из заработной платы должно осуществиться в течение одного месяца с момента обнаружения убытка. Иначе действия работодателя будут незаконны. Отделу кадров стоит быть с этим расторопнее.

Если, например, убыток был обнаружен при инвентаризации, то удержать денежные средства из заработной платы можно только тем же месяцем.

Составные части приказа

Желательно напечатать текст приказа на бланке организации. В бумаге должны содержаться:

- дата составления;

- город (место);

- номер приказа;

- причина удержания денежных средств;

- сколько процентов от оклада составляет сумма удержанных средств;

- размер удерживаемой суммы в рублях;

- дата удержания;

- основания для удержания (подтверждающие документы);

- подпись руководителя организации;

- подпись сотрудника, у которого из заработной платы удерживают средства.

В большинстве случаев для составления приказа об удержании денежных средств из заработной платы потребуется письменное согласие сотрудника. Только так можно добиться юридической грамотности в вопросах взаимоотношений работодателя и сотрудника. При отсутствии обоюдных договоренностей прибегают к обращению в судебные инстанции, но такое бывает редко.

Как составить приказ на удержание из заработной платы

Кадровая служба любой организации вынуждена сталкиваться не только с вопросами начисления заработной платы, но и с необходимостью произведения вычетов из нее. Но получив распоряжение от руководителя об удержании части зарплаты сотрудника, не стоит торопиться.

Законодательство допускает лишь ряд случаев, в которых данные действия признаются законными. И если, выписывая штрафы, работодатель превышает свои полномочия, то понести наказание могут и рядовые исполнители, ответственные за начисление оплаты труда.

Чтобы избежать неприятностей с законом, важно обладать информацией о случаях и порядке удержаний.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно !

Законные вычеты

Вопросы, касающиеся удержаний из заработной платы – прерогатива только федеральных законов о правах трудящихся. На местном или региональном уровне, а также силами руководителей отдельных организаций, данные вопросы не решаются.

Работодатель не вправе самостоятельно дополнять перечень причин для вычетов из заработной платы сотрудников.

Поэтому, даже опоздание или курение в неположенном месте – может и достойная причина для штрафа, но незаконная.

ТК РФ приводит следующие случаи для осуществления удержаний из зарплаты сотрудника:

- по заявлению работника;

- по инициативе руководства;

- обязательные вычеты.

Осуществлять вычеты вправе только работодатель. При этом он обязан соблюдать особый порядок и придерживаться пределов допустимых сумм штрафов, руководствуясь указаниями ТК РФ.

Рассмотрим каждый вид взыскания более подробно.

Обязательные вычеты

К обязательным удержаниям относятся взыскания в счет третьих лиц:

- Налоговые вычеты. Сумму и срок удержания определяет налоговое законодательство РФ. Все прочие вычеты и штрафы рассчитываются на основе заработной платы с уже удержанным НДФЛ.

- Выплаты по исполнительным листам. К ним относят алименты, акты об административных нарушениях, взыскания в пользу кредитных организаций и иные акты и постановления предусмотренные в рамках законодательства.

Для осуществления удержания в пользу исполнительного листа работодателю не нужно составлять приказ. Не требуется и согласие работника – ни письменное, ни устное.

Руководитель организации обязан следовать указаниям исполнительного листа.

Удержания по заявлению сотрудника

По желанию работника руководитель организации может отдать распоряжение о произведении регулярных отчислений в любой сумме. Для этого сотруднику необходимо зафиксировать свое желание в виде письменного заявления. Цель удержания – любая.

Чаще всего, работники просят ежемесячно перечислять деньги в счет:

- благотворительной организации;

- фонда страхования;

- кредитной организации;

- профсоюза.

При этом предусмотрены некоторые правила для каждой из сторон:

- работодатель вправе производить отчисления по заявлению работника, но не обязан этого делать;

- работник может указать те источники доходов, из которых не будут производиться удержания;

- при оформлении заявления на перечисления средств в счет кредитной организации необходимо отметить условия оплаты комиссии банку.

Удержание по инициативе работодателя

Трудовое законодательство предусматривает некоторые случаи ,когда работодатель вправе удержать определенную сумму из зарплаты сотрудника:

- Возмещение неотработанного аванса.

Работодатели часто применяют практику выплаты «аванса» — определенной суммы, являющейся частью заработной платы. Аванс сотрудникам выдают на полмесяца раньше, чем основную зарплату. При этом не всегда во внимание принимаются отпуска и иные обстоятельства, в результате которых фактически отработанное время не покрывает суммы аванса.

Чтобы возместить потери, работодатель должен издать приказ об удержании денежных средств из заработной платы не позднее, чем в течение месяца после факта выплаты. Образец приказа можно скачать здесь.

- Возврат аванса, выданного для возмещения расходов на командировку, работу в другой местности или иных обстоятельств.

Отправляясь в командировку, работник запрашивает в кассе организации определенную сумму на расходы в поездке. По прибытию обратно он обязан отчитаться в течение трех дней, предоставив подтверждающие документы.

Если финансовый отчет не отображает всю сумму аванса, неиспользованный остаток работник обязан вернуть. Если этого не произошло – руководитель составляет приказ об удержании. Для осуществления вычета в данном случае необходимо письменное согласие сотрудника.

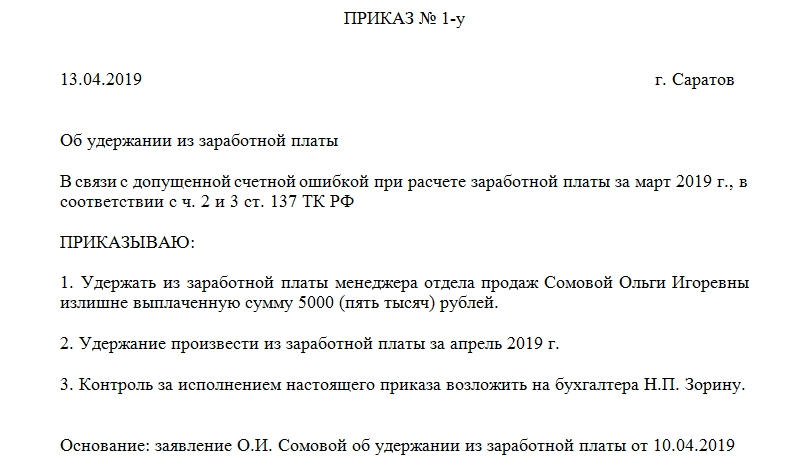

- Удержания для возмещения счетных ошибок, а также штрафы за отказ от выполнения должностных и функциональных обязанностей.

Стоит отметить, что не во всех случаях результат счетной ошибки вычитают из дохода пострадавшего – ТК описывает ряд случаев, когда ответственность за подобные события полностью возлагается на лиц, допустивших ошибку. Недобросовестное исполнение трудовых функций – повод для вычета части зарплаты в ряде случаев. Образец приказа об удержании из заработной платы работника в счет штрафа не отличается от общего образца, приведенного выше. Главное – описать обстоятельства ситуации.

- Удержания за неотработанные дни отпуска.

Применяется в тех случаях, когда работодатель расторгает трудовой договор с сотрудником, при этом отпускные выплаты уже произведены. Закон предусматривает некоторые обстоятельства, в которых взыскание признается незаконным. К ним относят призыв на срочную службу, сокращение работника, ликвидация предприятия и прочие причины.

- Удержание в счет материального ущерба.

Производится работодателем в соответствии с положениями ТК о материальной ответственности, и только в случаях, когда ущерб не превышает среднемесячную оплату труда сотрудника. При составлении приказа об удержании из зарплаты суммы материального ущерба можно воспользоваться общим образцом, указанным выше. Необходимо лишь более подробно описать проблему, приведшую к материальным потерям. Если работодатель не вернул утерянную сумму денежных средств в течение месяца – он вправе отправиться в суд.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Приказ об удержании из заработной платы. Бланк

Перепечатка данного материала на другие сайты и в иные СМИ без письменного разрешения нашей редакции не разрешается. Получить разрешение >>

Повысить свой профессиональный уровень Вы также можете с помощью:

Книги по кадровому делопроизводству

Книги и журналы учета

А вы уже запаслись журналами учета на 2019 год?

До Нового года осталось :

Работник не был в отпуске 3 года (36 месяцев). Ему положен отпуск — 28 дней за рабочий год. Он увольняется. Какой расчет дней для компенсации за неиспользованный отпуск Вы считаете верным? Отметить свое мнение и узнать ответы коллег >>

Удержание из заработной платы по заявлению работника

Сотрудник, помимо обязательных удержаний на налоги или алименты, имеет право перечислять деньги на любые необходимые ему цели, оплачивать другие счета. Ему удобнее не терять время при самостоятельной оплате, если за него все может сделать наниматель. Сотрудник при написании заявления указывает любую сумму в пределах его ежемесячной заработной платы и иных поступлений, поскольку законодательство РФ не ставит ограничительных барьеров. Работодатель вправе, но не обязан рассмотреть и принимать положительное решение об отчислениях с поступлений сотрудника.

Виды отчислений на основании заявления сотрудника

В большинстве случаев удержания из заработной платы по инициативе работника идут на следующие цели:

- погашение займа в кредитном учреждении;

- уплата ежегодных налогов — на имущество, на землю, транспортный налог;

- вычеты на добровольное медицинское страхование;

- удержание штрафа из заработной платы работника;

- перечисления в Негосударственный пенсионный фонд.

Работник указывает в заявлении, из каких доходов будут вычеты, запретив, например, делать отчисления с оплаты больничного листа.

Нюансы удержания

Предприятие при принятии положительного решения по заявлению сотрудника должно исходить из очередности отчислений, установленных законами РФ. Сначала уплачивается НДФЛ с доходов работника, затем удовлетворяются требования по алиментным платежам, по уплатам сумм человеку, которому был причинен ущерб здоровью, предъявленным уголовным штрафам, компенсациям за клевету. Потом рассматриваются исполнительные листы ФССП, происходит возмещение вреда материально ответственным лицом своему предприятию.

Составление приказа

Удержания из заработной платы производятся по заявлению работника в адрес руководства предприятием. При положительном рассмотрении издается приказ, один экземпляр передается в бухгалтерию.

Унифицированной формы приказа не существует, и он не является обязательным документом при вычетах.

На практике в случае его составления нужно придерживаться определенной формы:

- шапка документа с реквизитами организации и заголовком;

- взыскиваемая сумма, основание (заявление работника), данные сотрудника;

- направления перечисления денег, указание на добровольность вычетов;

- номер и дата составления, подпись руководителя.

Образец приказа на удержание из заработной платы

С каких выплат отчисления не осуществляются

Не могут производиться вычеты с поступлений от алиментов, с выплат при стихийных бедствиях, материальной помощи инвалидам, с выплат пострадавшим от чужого умысла, лицам при рождении ребенка, с командировочных сумм, компенсаций на санаторное лечение, прочих установленных законом сумм.

Как осуществляется удержание из зарплаты

Перечисление средств с доходов работника осуществляется бухгалтерией на основании приказа. Бухгалтер в первую очередь уплачивает описанные выше необходимые платежи, затем осуществляет перевод денежных средств с лицевого счета подчиненного. Вычеты производятся в дни выдачи аванса, зарплаты или других поступлений на счет сотрудника.

Ограничения на удержания из заработной платы работника, согласно ст. 138 ТК РФ , не распространяются на добровольные вычеты, поскольку в этой статье указаны случаи обязательных отчислений с зарплаты.

Как составить образец приказа об удержании из заработной платы, в соответствии с нормами законодательства, определение вида удержания, нормы законодательства

Нередко возникают сложности при начислении ЗП, которые касаются определенных вычетов нестандартного плана. Удержание части ЗП работника проводится исключительно на основании приказа, который составляет и подписывает руководитель. Специалисты кадровой службы обязаны сделать проверку данных по всем видам удержаний, учитывая то, что законодательство позволяет делать их лишь в ряде определенных случаев. Все дело в том, что если они не будут иметь законного основания, то понести наказание может не только руководитель предприятия, но и рядовые сотрудники, которые несут на себе ответственность за начисление оплаты. Чтобы избежать таких неприятностей, нужно изучить нюансы возможностей удержаний из ЗП, а также четко знать, в каких ситуациях такие действия будут незаконными.

Сразу же следует заметить, что удержания из ЗП производятся на основании федеральных норм законодательства и на основе трудового кодекса. Региональные власти не имеют права создавать законы, которые бы могли иметь влияние на данный вопрос.

Работодатель не может устанавливать перечень причин, которые касаются вопроса вычетов. Соответственно, определенные виды отчислений из ЗП сотрудника будут незаконными. Например, курение в неположенном месте – это своеобразное нарушение, которое формирует необходимость взыскания штрафа. Тем не менее, работодатель не имеет право производить исчисление данного штрафа.

Законом предусмотрены возможности отчислений по заявлению работника. Работник составляет заявление с просьбой взимать определенные отчисления с его заработной платы, предоставляет необходимые документы для перечислений. Также могут быть назначены выплаты по инициативе руководства, и есть такое понятие, как обязательные вычеты.

Все вычеты могут отчисляться исключительно на основании приказа руководителя. При этом, в обязательном порядке соблюдается четко установленная структура составления приказа, а также работодатель обязан придерживаться допустимых пределов по отчислениям.

Что собой представляют обязательные отчисления?

Существуют определенные выплаты, которые считаются обязательными. Процесс взыскания производится на основании деятельности третьих лиц. Например, с работника систематически снимается определенное количество средств в государственные структуры. В данном случае работодатель выступает налоговым агентом или же посредником, который делает все необходимые перечисления и составляет отчетные документы:

- К обязательным отчислениям с ЗП работников, считаются налоговые вычеты. Работодатель руководствуется налоговыми нормами, чтобы осуществлять правильные расчеты соответствующих сумм, а также осуществлять удержание налоговых выплат со всех сотрудников в четко установленные промежутки времени. ЗП начисляется с учетом ряда выплат, а также с учетом оклада. После чего, с полученной суммы отчисляется налог;

- Также к обязательным выплатам можно отнести выплаты по исполнительным листам. Это могут быть алиментные выплаты на детей, определенные акты об административных нарушениях и пр. Соответственно, снимаются средства по судебным решениям, но такие отчисления можно произвести только при наличии соответствующего документа, листа исполнительного типа.

По выплатам, которые касаются исполнительных листов, работодатель не составляет приказ. Также не нужно получение согласия работника. Руководитель руководствуется в данном случае именно листом исполнительного типа, и производит отчисления в пределах допустимых норм.

Чтобы с работника осуществить отчисление по исполнительному листу, нужно предоставить данный документ руководителю, чтобы получить основания для удержаний. Кроме листа исполнительного типа, работодатель может получить судебный приказ, в котором будут четко определены все данные, касательно определенных необходимостей перечисления денежных средств по конкретному делу. Также соглашение по алиментам выступает основой последующих денежных выплат с ЗП сотрудника на счет другого родителя, который воспитывает ребенка.

Сразу же с начисленной ЗП отсчитывается сумма НДФЛ. Налог играет важную роль в процессе формирования иных удержаний. Так как остальные суммы будут рассчитываться уже из полученной разницы насчитанной суммы дохода и суммы НДФЛ. Существуют иные, обязательные выплаты, к которым относятся выплаты по медицинскому страхованию, а также выплаты в пенсионный фонд. Все перечисленные выплаты осуществляет работодатель. Законом установлены процентные ставки по тому или же иному виду выплат. Работодатель должен произвести соответствующие расчеты, а также составляет отчетную документацию и осуществляет перечисление средств в бюджет.

Отчисления, на основании заявления работника

Работник имеет право составить заявление, в котором будет указана своеобразная просьба по вопросу перевода денежных средств на определенные нужды. Желание работника представляет собой определенное распоряжение, на проведение регулярных платежей, причем, сумма может быть указана любая. Руководителю не нужно ориентироваться на нормы законодательства по максимальным отчислениям. Цель платежей также может быть практически любая.

В наше время чаще всего выплаты осуществляются в фонды страхования и на счета кредитных организаций. Работник, оформив кредит, с целью быстрого погашения, составляет заявление на имя работодателя с указанием на желание делать регулярные отчисления на четко определенный счет. Сумму отчислений также указывает сам работник. Также выплаты могут осуществляться в благотворительные фонды, в качестве платежей профсоюзу и пр.

Существуют определенные правила, которые определяют возможность удерживать средства по заявлению работника. Так, работодатель имеет право делать такие перечисления на основании заявления работника, но в тоже время не закреплена обязанность выполнения данных действий. Работник же вправе указать четко определенные источники дохода, из которых будут перечисляться средства. Например, указать, что все выплаты проводятся из полученной премии, компенсации и пр. При оформлении заявления, нужно учитывать, что за перечисление средств следует оплачивать определенные комиссии банку. И данные комиссии должны учитываться работником, так как работодатель не обязан производить их уплату со своего кармана.

Удержания от работодателя

Работодатель также имеет право делать определенные отчисления с ЗП работника:

- Компенсация за аванс, который не был отработан. Сегодня работодатели уплату ЗП должны проводить посредством предоставления аванса и окончательной суммы. Фактически, формируется разделение оплаты труда на части, так как закон устанавливает необходимость оплаты труда не реже, чем раз в две недели. Суть аванса заключается в том, что выдается он заранее, за две недели до момента, когда будет осуществлен процесс выдачи основной ЗП. Не всегда работодатели во внимание принимают отпуска, а также нет возможности учета отпуска без оплаты, соответственно, последующее отработанное время может не покрыть ранее выданной суммы аванса. Чтобы возместить потери, которые сформированы таким образом, работодатель обязан составить приказ, на основании которого будет выполнен процесс удержания части ЗП;

- Кроме того, работодатель может производить процедуру фактического взыскания аванса, который был выдан для возмещения расходов, связанных непосредственно с командировкой или же работой в иной местности. Когда работника отправляют в командировку, он получает определенную сумму средств в кассе предприятия. После окончания работы он обязан предоставить документы, которые отражают все его финансовые потери. Если же сумма средств, определенных документально меньше той суммы, которая фактически была получена работником на исполнение профессиональных обязательств, то возникает возможность законного удержания данной суммы с последующей начисленной ЗП. Впрочем, на многих предприятиях устанавливается правило, которое определяет возможность возврата излишка суммы аванса в денежном эквиваленте. Работник приезжает с командировки, сдает все отчеты, после чего, сдает средства, которые оказались излишне выданными. Если работник не выполняет таких действий, средства будут вычислены из его ЗП. Работодатель обязан составить специальный приказ на удержание отчислений;

- Работодатель может осуществить назначение штрафа в связи с тем, что работник отказывается выполнять функциональные или же должностные обязанности. Также возможны удержания, которые связаны с возникновением счетных ошибок. Во всех случаях счетные ошибки возмещаются из ЗП работника на законных основаниях. Например, если работнику ошибочно была начислена более существенная ЗП, или же дополнительные выплаты, то в данном случае удержание будет равным счетной ошибке. Когда работник нарушает профессиональные, и функциональные обязательства, также возможно назначение штрафа. При возникновении таких ситуаций работодатель составляет приказ. Отсутствие приказа формирует отсутствие возможности удержать из ЗП работника. Все обстоятельства ситуации описываются достаточно четко и точно;

- Удержание формируется за неотработанные дни отпуска. В случае, если работодатель расторгает трудовой договор, а все выплаты отпускного типа уже были сделаны работодателем, устанавливается возможность произвести удержания. Но, в определенных случаях такое возмещение будет невозможным. Например, в случае, если работника призывают на срочную службу, если речь о сокращении работника или же производится процесс ликвидации предприятия;

- Также нужно отметить возможность удержаний, которые формируются за счет материального ущерба. Есть лица, которые несут на себе материальную ответственность, и в случае возникновения ситуации, когда работник нарушает свои полномочия, работодатель может использовать структуру отчислений, которые касаются материального ущерба. Как вы понимаете, обязательным условием выплат считается составление приказа, который формирует детальное описание нюансов последующих удержаний с ЗП работника.

Существует масса вариантов удержаний, которые могут быть сформированы на основании приказа работодателя. Обязательно составляется соответствующий документ, формируется необходимость описания всех нюансов ситуации. Если же работодатель не делает процесс возврата материального ущерба в течение месяца, так как ЗП работника недостаточно для взыскания, то формируется возможность подать заявление в суд, после чего, возмещение будет проведено посредством получения судебного решения. В большинстве случаев, материальная ответственность формируется весьма значительная, и приходится обращаться в суд. Суд выдает приказ или же исполнительный лист, после чего, формируются все необходимые выплаты в пределах установленной суммы с каждой ЗП сотрудника. На каждое отчисление не нужно составлять отдельный приказ, так как основанием будет выступать лист исполнительного типа.

Нюансы удержания при материальной ответственности

Ответственность материального типа возникает в том случае, если выявляется факт ненадлежащих действий, которые стали причиной возникновения нарушений, приведших к материальным потерям. В такой ситуации работодатель должен составить приказ, указать причину взыскания, указать, какой вред был нанесен имуществу, указать ответственное лицо. Если же обнаруживается, что нет никакой взаимосвязи с действиями работника и последствиями в виде материального ущерба, то произвести процесс удержания будет невозможно. Виновный также может оспорить данный факт, предоставив доказательства того, что он не имеет никакого отношения к возникшим последствиям. Работодатель также не может удерживать средства, не имея на это никаких оснований.

Работодатель может формировать выплаты не только суммы возникшего ущерба, но еще и потребовать компенсировать сумму, которая необходима для ликвидации нанесенных действий. Сотрудник обязан составить письменное объяснение возникшего факта. В случае, если сотрудник не согласен с действиями работодателя, он имеет право подать специальное заявление в суд, чтобы оспорить действия своего руководителя. Когда работник отказывается составлять письменное объяснение, руководитель может составить акт, подтверждающий тот или же иной факт. Акт должен быть подписан двумя другими работниками, которые фактически будут выступать в данном деле свидетелями.

По распоряжению руководителя можно сделать возмещение, если сотрудник составил объяснение и согласен с предоставленной ему мерой наказания. В случае, если документ оформлен в течение месяца, с момента, когда данный ущерб был обнаружен, а также в случае, если общая сумма не превышает ЗП.

Перед тем, как оформлять документ на удержание, производится ревизия, после чего, фиксируется факт недосдачи. В случае, когда речь идет о продукции, то формируется возможность оплаты сотрудником недосдачи с учетом цены производства, а не цены реализации. Все сотрудники, с которых осуществляется взыскание, непременно подписывают приказ. Бывают ситуации перерасхода ГСМ, когда сотрудник использует автомобиль не в рабочих целях. Составляется документ, который определяет излишний перерасход таких материалов, к таким документам прилагаются маршрутные листы. Формируется приказ, который подписывается работником.

Законом устанавливается, что систематически осуществляется проведение медицинского осмотра сотрудников. Все сотрудники проходят его за счет работодателя. Руководство переводит средства на счета медицинского заведения, где работники проходят медицинский осмотр. Если же работник не отрабатывает полгода с момента проведения данного осмотра, формируется возможность взыскать с него сумму, которую работодатель потратил на прохождение осмотра.

Составление приказа

- Вверху документа нужно указать наименование организации, в которой выпускается приказ. Далее следует наименование документа – приказ, и обязательно указывается номер, который присваивается документу в соответствии с параметрами внутренней фиксации корреспонденции;

- Указывается дата составления приказа, а также город, в котором расположено предприятие. Обязательно нужно указать направление приказа – об удержании из ЗП, указывается должность и ФИО человека, с которого взыскиваются отчисления. Указывается точная сумма;

- Далее следует объяснение. Например, указывается дата, когда в ходе инвентаризации или же ревизии, были обнаружены определенные варианты недосдачи на четко определенную сумму средств. Указывается дата предыдущей инвентаризации. Далее следует указание на то, что независимый оценщик установил сумму недосдачи. Прилагаются данные акта об оценке. Формируется указание на то, кто именно виновен в недосдаче по мнению специалистов, проводивших оценку. Также указывается мнение по данному вопросу виновного лица. Например, виновное лицо факт причастности признает полностью, и указывает на то, что он соглашается добровольно выплатить установленную сумму;

- Указывается окончательное решение. Например, за неудовлетворительное исполнение ранее возложенных обязанностей, осуществить составление выговора человеку, который признан виновным в формировании недосдачи. Осуществить удержание в четко определенной сумме, установить структуру вычетов в соответствии с установленными нормами законодательства;

- Документ также в своем составе содержит указание лица, которое должно проконтролировать процесс исполнения составленного приказа, также ставится подпись директора, и подпись работника, на которого приказ выпущен.

С каких выплат удержание не осуществляется?

Законом устанавливается ряд правил, которые определяют отсутствие возможности отчислить средства с суммы, которая предусмотрена в качестве компенсации ущерба, нанесенного здоровью. Также, работодатель не может совершать удержания с тех сумм, которые предоставляются работнику в качестве компенсации за полученные увечья.

Не делаются выплаты с тех средств, которые перечисляются в качестве НДФЛ, страховых и пенсионных выплат, выплат медицинского страхования. Другими словами, формируется отчисление всех средств, которые положены государственным структурам, после чего, остальные удержания будут исчислены из остатка суммы. Выплаты должны быть сформированы приказом или же исполнительным листом. Если работник получает компенсацию за неиспользованную санаторную путевку, то с данных выплат работодатель не может делать никаких отчислений.

Как осуществляется удержание из ЗП?

- Изначально начисляются средства всех видов оплат сотруднику. Формируется полноценная сумма ЗП, причем в расчетных документах, которые выдаются сотруднику, указываются все виды выплат, начисленных на предприятии;

- Из полученной общей суммы ЗП осуществляется вычет суммы средств, которые направляются на погашение налога. Осуществляется выплата средств в страховые фонды и пр.;

- Из суммы, которая получилась, осуществляются различные виды удержаний. На руки работник получает остаток суммы.

Все виды выплат, начислений и удержаний должны быть зафиксированы в расчетных документах.

Например. Работнику начислена ЗП в размере 10 000 рублей, премия – 2000 рублей, компенсация за стаж – 3000 рублей, получается сумма в 15 000 рублей – полноценный заработок работника. На отчисления в государственные фонды осуществляется удержание суммы в размере 3000 рублей. Получается остаток в размере 12 000 рублей, сумма отчислений по исполнительному листу составляет 2 000 рублей. Значит, работник на руки получит только 10 000 рублей. При этом, все данные о начисленной оплате труда, о премиях, компенсациях и отчислениях – удержаниях, должны быть четко прописаны в расчетном документе. Удержания же возможны в случае наличия приказа от руководителя, составленного в соответствии с нормами закона, или же на основании судебного приказа, листа исполнительного типа.

Удержания должны быть оформлены документально, иначе они будут незаконными и необоснованными. В основном отчисления с ЗП работников осуществляются в качестве налога, социальных выплат, медицинского страхования. Это стандартные и обязательные отчисления, которые формируются на основании федеральных законов и норм трудового кодекса. Отчисления по судебным решениям возможны только в том случае, если есть лист исполнительного типа, судебное решение. Также удержания можно осуществлять на основании постановлений судебных приставов, и на основании акта исполнения административных наказаний. В любом случае, для удержаний нужны основания.

При формировании выплат, которые спровоцированы желанием работника, нужно будет предоставить заявление, в котором четко определена сумма и срок перечислений. Работодатель должен на основании заявления составить приказ. Обоснованием будет выступать заявление работника. Удержания по инициативе работодателя возможны на основании приказа, в котором четко сформированы все нюансы осуществления нарушения со стороны работника, а также на основании письменного согласия работника. В отдельных случаях работодателю придется подавать заявление на принудительное взыскание средств через суд.