Надо ли оформлять осаго

Что нужно знать об ОСАГО?

Хорошие водители, если что-то и знают об ОСАГО, то никогда не прибегали к помощи страховых компаний. Главное, чтобы полис всегда лежал в бардачке автомобиля. Однако что делать при наступлении страхового случая?

ОСАГО – это полис обязательного страхования гражданской ответственности владельцев транспортных средств. Особенностью ОСАГО является возмещение убытков и ущерба, которые были причинены другому автомобилю, жизни и здоровью пассажиров. Тарифы по ОСАГО устанавливает государство, и без ОСАГО на дороге появляться запрещено.

Всеобщность и обязательность страхования

Самое главное, что нужно знать по поводу полиса ОСАГО – это то, что он регулирует возмещение убытков и ущерба, которые именно вы, не другой участник, причинили третьим лицам – транспортному средству, жизни и здоровью пассажиров, в нем находившихся. Застраховав свою гражданскую ответственность, в случае виновности вы избавляетесь от забот по возмещению нанесенного ущерба. Убытки, которые в результате ваших действий понёс второй участник, должна компенсировать страховая компания.

Что касается вас, вашего автомобиля, имущества, жизни и здоровья, то ОСАГО к ним не имеет никакого отношения. Компенсировать ущерб, который понесли лично вы, придётся за счёт собственного кошелька. Если вы хотите защитить и свой автомобиль от повреждения и угона, то тогда нужно купить полис каско.

Каждый водитель обязан приобрести полис ОСАГО или, по крайней мере, быть в него вписан. Правило это действует даже тогда, когда вы просто перегоняете своё авто от автосалона до дома или места регистрации (исключение составляют случаи, когда полис ОСАГО подразумевает неограниченное количество лиц, имеющих право на управление автомобилем).

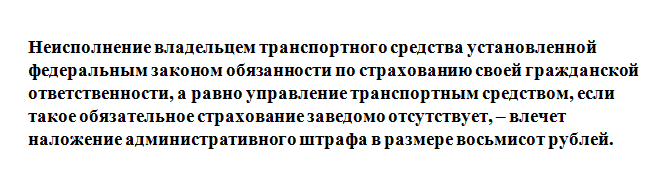

Без полиса ОСАГО вы не только не имеете права выезжать на проезжую часть (иначе штраф – от 5 до 8 МРОТ), но не сможете поставить свой автомобиль на учёт в ГИБДД. Кроме того, заработаете серьёзные неприятности, если вдруг произойдёт ДТП с вашим участием, а полиса ОСАГО вы предъявить не сможете.

Управляя автомобилем, оригинал полиса вы всегда должны иметь при себе, равно как права и документы на машину. Если полис у вас есть, но вы его, например, забыли дома, инспектор имеет право отправить техническое средство на штрафстоянку, откуда вы его можете забрать опять же только предъявив полис.

Страховые выплаты по ОСАГО

Закон об ОСАГО регламентировал стандарты компенсации ущерба стороне, понесшей убытки в результате ДТП или наступления другого страхового случая. К ним относится и верхняя граница выплат по ОСАГО, в пределах которой страхования компания должна перечислить потерпевшему денежную компенсацию или произвести восстановительный ремонт имущества до его первоначального вида. Подробнее о принципах формирования компенсационных выплат по полису ОСАГО читайте в статье Путеводителя «Выплаты по ОСАГО».

Законодательством также предусмотрен ряд условий, когда ущерб, нанесенный по вашей вине, при помощи полиса ОСАГО компенсировать нельзя. Полный список ограничений по полису ОСАГО можно прочитать в статье Путеводителя «От чего не защищает ОСАГО».

Договор обязательного страхования гражданской ответственности владельцев транспортных средств обычно заключается на год, при этом минимальный срок заключения договора по закону может составлять всего три месяца. А если вы являетесь владельцем автомобиля, зарегистрированного за рубежом, но планируете ездить на нем на территории РФ, то полис можно оформить на срок временного использования транспортного средства, но не менее чем на 15 дней.

Стоимость полиса ОСАГО

Цену на полис ОСАГО определяют водительский стаж, марка и мощность транспортного средства, регион, в котором вы используете автомобиль и другие расчётные параметры. На каждый из показателей устанавливается свой повышающий или понижающий коэффициент, величина которого жестко регламентирована правительственными постановлениями. О том, как устанавливается цена на полис, вы узнаете в статье Путеводителя «От чего зависит стоимость ОСАГО», а рассчитать и оформить сам полис сможете с помощью калькулятора ОСАГО.

Как действует ОСАГО?

Первоначально закон об ОСАГО предполагал один способ расчётов: потерпевшая в дорожно-транспортном происшествии сторона должна была обращаться к страховщику лица, которое нанесло ущерб. Однако с недавних пор в процесс получения страховой компенсации были внесены законодательные изменения с тем, чтобы как-то упростить процедуру получения компенсации при наступлении страхового случая. Согласно внесённым поправкам, если в ходе ДТП не нанесен вред здоровью людей, а также соблюдается ряд дополнительных условий, вы можете обратиться за компенсацией ущерба непосредственно к своему страховщику – здесь работает так называемое «Прямое возмещение убытков». Кроме того, если ущерб имуществу не превышает 50 тысяч рублей, то нет надобности вызывать представителей ГИБДД – в таком случае используется Европейский протокол.

На рассмотрение заявок о выплате ущерба каждой страховой компании отводится 20 календарных дней, при этом установлено, что за каждый день просрочки страховщику придется выплачивать штраф в 1/75 от ключевой ставки Центробанка от суммы ущерба.

Ограничение верхней границы возможных страховых выплат по ОСАГО приводит к тому, что сумма страховки может не покрывать полностью размер причиненного вами ущерба. Если вы по дороге снесли автобусную остановку, рекламную конструкцию и въехали в витрину магазина, возмещать всю сумму свыше лимита по ОСАГО придётся из своего кошелька. Поэтому все страховые компании предлагают полисы на добровольное страхование гражданской автоответственности (ДСАГО) – именно для того, чтобы вы сумели расплатиться в случае, если размер ущерба превысит верхнюю границу выплат по полису ОСАГО.

На первый взгляд кажется, что «подводных камней» в электронном ОСАГО значительно меньше, чем в выборе и расчёте добровольного страхования каско. Даже если это так, не стоит халатно относиться к выбору страховой компании и доверять оформление полиса первой попавшейся. Степень надёжности страховщика никого кроме вас интересовать не будет, потому что став виновником ДТП, вы обязаны возместить ущерб пострадавшей стороне – с помощью страховщика или без него.

Совет Сравни.ру: Если хотите сэкономить на ОСАГО, то выбирайте полис с ограниченным кругом лиц, вписанных в страховку.

Перегон машины без ОСАГО — можно или нет? Комментарий ГИБДД

На вопрос читателя отвечает начальник Главного управления по обеспечению безопасности дорожного движения МВД России генерал-лейтенант полиции Михаил Черников.

Брат попросил помочь ему с покупкой новой машины. Буду приобретать ее сам в Москве, а затем перегонять в Оренбург, где брат планирует регистрировать автомобиль и оформлять полис ОСАГО. Можно ли перегнать машину без полиса?

К. Кузовкин, Оренбург

Статья 4 федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» обязывает владельца ТС при возникновении права владения (при приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и т. п.) застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через десять дней после возникновения права владения им. Статья 32 того же закона запрещает регистрацию транспортных средств, владельцы которых эту обязанность не исполнили. При этом при обращении в подразделение Госавтоинспекции для регистрации необходимо, чтобы договор страхования был заключен на год. Таким образом, у вас есть три варианта действий.

Первый – приобрести машину и перегнать ее в Оренбург без страхового полиса при условии, что улóжитесь в десять дней.

Второй вариант – если в этот срок вы не укладываетесь или просто хотите обезопасить себя от возможных рисков на время поездки, то можете воспользоваться возможностью (она предусмотрена статьей 10 того же закона) приобрести полис ОСАГО на срок до двадцати дней для следования к месту регистрации.

Наконец, при наличии соответствующих полномочий, указанных в доверенности от брата, вы вправе заключить договор ОСАГО (на год) и зарегистрировать машину в Москве – это третий вариант.

Если есть КАСКО нужно ли оформлять ОСАГО?

Сегодня страхование автомобиля – не роскошь, а необходимость. Обязательный вид автострахования – ОСАГО, добровольный – КАСКО. Страховки отличаются друг от друга, поэтомудажеесли есть КАСКО, ОСАГО нужно обязательно оформлять

Масло масляное, или зачем платить дважды?

В законе четко прописано, что ОСАГО – это обязательный вид страхования машины. А значит, полис должен быть у каждого водителя. Без него ездить просто нельзя, иначе придется платить штраф.

Изображение 1: Выписка из статьи 12.37 КоАП РФ

ОСАГО подразумевает выплату страхового вознаграждения в случае виновности автовладельца. То есть при наступлении ДТП, страховщик покрывает расходы на ремонт машины пострадавшей стороны. А виновнику аварии приходится ремонтировать авто за свой счет. Максимальная сумма обязательных выплат – 400 тыс. руб.

КАСКО оформляется на добровольной основе. Страховые случаи по этой страховке намного шире – угон, хищение, нанесение ущерба и т.п. Можно включить дополнительные услуги – выезд аварийного комиссара, эвакуация, сбор документов и пр.

Стоимость полиса зависит от разных факторов – года выпуска авто, затрат на ремонт и пр., поэтому он может влететь в копеечку. Но с другой стороны, при наступлении ДТП такая страховка способна хорошо выручить. Так как страховщик покрывает расходы на ремонт машины владельца полиса КАСКО. Единственно, затраты на проведение ремонтных работ не должны превышать страховой суммы, на которую застраховано транспортное средства.

В каско не важно кто виновник. Выплата производится только владельцу полиса каско и не важно виноват он или нет.

Важно! Если подумать логически, получается, что полис ОСАГО и вовсе не нужен, ведь КАСКО покрывает ущерб, только владельцу полиса КАСКО, и сумма страхового возмещения намного выше. Несмотря на это, даже если есть КАСКО, нужно ОСАГО в обязательном порядке!

Рассчитать стоимость ОСАГО у нас в страховом брокере.

Надежные компании и бесплатная доставка!

Нужно ли ОСАГО, если есть КАСКО, или какой вариант страховки лучше?

Мы выяснили, что полис ОСАГО – обязательный атрибут каждого водителя, а оформление КАСКО является сугубо добровольным делом. Так стоит ли дополнительно страховать один и тот же автомобиль? Проведем сравнительный анализ.

Нужно ли делать ОСАГО, если есть КАСКО

Следующая статья: КАСКО Макс

Не правильно полагать, что автострахование КАСКО и ОСАГО – это одно и то же. Чтобы не попасть в неприятную ситуацию при разборках со страховой компанией, определим, нужно ли делать ОСАГО, если у вас есть КАСКО.

Каждый владелец транспортного средства сталкивался (иногда и много раз) с процедурой оформления автостраховки. Самые распространенные его виды – ОСАГО и КАСКО. Но часто возникает вопрос – обязательно ли покупать оба полиса, или можно ограничиться каким-то одним?

Сначала выясним, что собой представляет КАСКО и ОСАГО. Хотя такие понятия находятся у всех на слуху, многие и понятия не имеют, чем такие полисы отличаются и какие услуги предлагают.

ОСАГО расшифровывается как обязательное страхование гражданской ответственности собственников автомобилей.

Это страхование, объект которого – интересы имущественного характера, что связаны с рисками гражданской ответственности автовладельца по обязанностям, которые возникают при нанесении вреда здоровью, жизни, имуществу третьего лица.

ОСАГО – это мера социального типа, что направлена на формирование финансовой гарантии возмещения вреда, что причинен собственнику ТС. Такое страхование является также финансовым инструментом повышения безопасности движения на дороге.

КАСКО – страхование транспорта от такого риска, как ущерб, хищение, угон, а также иных рисков. Полис не будет включать страхование багажа, что перевозится, ответственность перед третьим лицом.

ОСАГО – страхование обязательного типа. Без такой страховки собственник автомобиля просто не имеет права ездить по дорогам. Если водителя остановит инспектор и выяснится, что договор страхования отсутствует, будет назначено штраф.

По данному полису автолюбитель может обратиться в страховую компанию за выплатой в том случае, когда он стал виновником в дорожно-транспортном происшествии.

При наличии договора ОСАГО вы не будете оплачивать ремонтные работы автомобиля, который поврежден по вашей вине. Своя машина же должна ремонтироваться за ваш счет.

Если же будет повреждено ваше транспортное средство и виновником будет установлены второй участник происшествия, выплату вам будет произведено страховой компанией виновного лица.

КАСКО – добровольное страхование. Если владелец ТС попадет в аварию, в которой будет виновником, он имеет такое же право на компенсацию, как и второй участник ДТП.

Если имеет место сложное происшествие, будет рассчитано совокупную стоимость ремонтных работ, и данная сумма не превысит цену вашего авто.

Если такая сумма вышла за предел установленной стоимости ТС, виновник покрывает ущерб сам. Но такие ситуации встречаются нечасто.

Перечислим основные отличия ОСАГО и КАСКО:

Рассмотрим и другие особенности.

Компенсация, выплачиваемая при КАСКО, определяется с учетом износа транспортного средства и без него. Об этом должно говориться в заключаемом договоре.

Выплату осуществляют в пределах страховых сумм, что были указаны в страховом контракте. В отдельных случаях такой показатель даже превышает цену автомобиля. Но стоит учесть, что с каждым последующим платежом по страховке размер средств будет уменьшаться.

Допускается составление договора и с суммой, что не будет уменьшаться. Но за такой полис вам придется заплатить больше.

При КАСКО выплаты регулируются страховой организацией с учетом:

- износа;

- поврежденных имущественных объектов.

Осуществляется возмещение и нанесенного вреда здоровью.

При страховании ОСАГО имеет место прямое возмещение убытков. Потерпевшие могут обратиться за компенсацией к своей страховой компании, если ущерб нанесено только имущественным объектам и если ода участника аварии имеют страховку ОСАГО.

Предельной суммой компенсации является страховая выплата по ОСАГО.

Порядок страхования ОСАГО утверждается на государственном уровне, и его должны придерживаться все страховые компании страны без исключения.

По этой причине и правила расчета для определенных транспортных средств одинаковы. И не имеет значения, в какую страховую организацию вы обратитесь.

Стоимость страховки будет складываться с нескольких значений. Учитывается:

- тип транспорта;

- кто страхует авто – юрлицо или гражданин;

- где авто зарегистрировано (в каком территориальном округе);

- возраст и стаж лиц, которые допускаются к управлению машиной.

При КАСКО другая ситуация. Все правила устанавливаются страховщиками самостоятельно. В основном договора разных компаний имеют много общих пунктов. Но немало и отличительных черт.

Например, отличается цена полиса. Именно по этой причине до момента заключения договора пройдитесь по нескольким фирмам и рассчитайте стоимость страхового продукта.

Можете подсчитать свои возможные затраты в интернете, используя специальные калькуляторы онлайн.

О спорах со страховой компанией по КАСКО читайте здесь.

Нужно ли оформлять ОСАГО, если есть КАСКО

ОСАГО – обязательная страховка, и от ее приобретения никуда не деться. Иначе будет зафиксировано нарушение законодательства России. КАСКО вас никто не имеет права обязать приобрести.

Но в случае наличия обеих полисов вы получите возможность проводить ремонт и автомобиля пострадавшего лица, и свой. А это большое преимущество на тот случай, когда возникнет непредвиденная ситуация.

Если у вас есть КАСКО, то придется брать и ОСАГО. Ведь может пострадать третье лицо, которое не получит компенсацию от страховщика. Наличие дополнительной страховки даст лишние гарантии

На данный момент страхование КАСКО – выбор каждого автовладельца. Но власти выдвинули предложение объединить оба полиса.

Цель такого законопроекта – сделать страхование более экономным при заключении договора и сборе справок. Предложение находится на этапе рассмотрения.

Делать ли добровольное страхование, если уже есть обязательное

Минус ОСАГО – вы не можете рассчитывать на получение страховой выплаты, если будете виновны в дорожно-транспортном происшествии. Да и сама выплата не будет превышать установленного государством лимита.

В отдельных случаях страховые организации подают исковые заявления на виновника ДТП, заявляя требования по возмещению всех убытков, понесенных фирмой.

Это возможно в таком случае:

- участник намеренно нанес вред жизни третьего лица или его собственности;

- страхователь находился за рулем под воздействием алкоголя или наркотических веществ;

- виновник не имел права управлять транспортом;

- лицо скрылось с места происшествия;

- имеет место аварийная ситуация, выплата по которой не предусмотрена по страховке ОСАГО.

Именно для избегания таких неприятностей и получения дополнительных гарантий граждане решают оформить и КАСКО к уже имеющемуся ОСАГО.

Повторим – это исключительно ваше право, а не обязанность. Вы можете ограничиться только страховкой ОСАГО, которая должна быть всегда при вас при управлении автомобилем.

А можете приобрести и второй вид страхового договора, выбрав наиболее выгодные условия среди предложенных разными компаниями.

Владельцы недорогих автомобилей нечасто готовы раскошелиться на страховку. Но в том случае, когда лицо покупает дорогую иномарку, он предпочтет перестраховаться и оформит и ОСАГО и КАСКО. Ведь только так он обезопасит себя и свою машину от рисков порчи, угона и т. д.

КАСКО и ОСАГО – страховки, которые имеют не только разную цену и отличаются качеством предоставляемых страховыми организациями услуг.

Поэтому важно изучить особенности каждого вида страхования, чтобы понимать, какие права и обязательства вы имеете, на что можете рассчитывать в случае наступления страхового случая. И тогда вы не будете удивляться, почему не произведено страховую выплату после аварии.

Образец претензии по ОСАГО, когла мало выплатили, найдёте на странице.

О льготах по ОСАГО для инвалидов 3 группы узнайте из этой информации.

Видео: Страхование обучение. Урок 1. Рынок страхования. КАСКО и ОСАГО

Нужно ли оформлять ОСАГО, если есть КАСКО?

Очень часто автолюбители интересуются, нужно ли ОСАГО при КАСКО? Сразу же стоит сказать, что более дорогой необязательный вид автомобильного страхования не является заменой ОСАГО и не выполняет аналогичных функций.

Соответственно, выезд на дорогу без правильно оформленного полиса обязательного страхования будет считаться нарушением Правил и повлечёт за собой применение к водителю наказания.

Чтобы понять, почему именно КАСКО не заменяет собой более дешёвую программу автострахования, разберёмся в назначении обоих видов финансовых услуг.

Зачем нужно КАСКО?

Большинство людей, приобретающих новые машины, оформляют ОСАГО и КАСКО одновременно. Причин тому достаточно много — начиная от требования банка либо другой организации, выдавшей средства на приобретение транспорта, и заканчивая желанием сохранить неизменным своё материальное положение. КАСКО гарантирует выплату компенсации при повреждении автомобиля, вызванном авариями, хулиганскими действиями третьих лиц, стихийными бедствиями и многими другими причинами.

Благодаря этому владелец такого страхового полиса может рассчитывать на возмещение стоимости ремонта за вычетом определённой суммы (франшизы) при повреждении транспортного средства. Существуют программы КАСКО, защищающие от угона и уничтожения автомобиля, либо от всех причин убытков одновременно (полное страхование).

Однако КАСКО ни в коей мере не страхует гражданскую ответственность виновника ДТП — такая функция закреплена исключительно за ОСАГО. Поэтому при наличии только одного вида страхового полиса водителю, который спровоцировал аварию, пришлось бы компенсировать убытки пострадавшего из собственного бюджета. Но первая буква «О» в аббревиатуре ОСАГО означает «обязательное», поэтому на практике такие случаи встречаются достаточно редко и сопровождаются немалыми проблемами при попытке получить компенсацию, что связано с условиями договора.

Почему нужно оформлять ОСАГО?

Если есть КАСКО, ОСАГО нужно покупать обязательно, поскольку иначе водителя неминуемо ждёт наказание. Хотя инспектор ГИБДД не может требовать предъявить полис страхования до совершения водителем определённого нарушения или попадания в ДТП, его нужно обязательно иметь при себе. Причина предельно проста — даже малейшая авария при отсутствии полиса ОСАГО может повлечь тяжёлые последствия, не говоря уже о серьёзных ДТП.

Выше уже говорилось, что зоной ответственности ОСАГО является страхование гражданской ответственности водителя перед участниками ДТП, а также перед владельцами повреждённого имущества (например, при столкновении автомобиля со зданием или другим неподвижным объектом). Выделяют два вида компенсаций по ОСАГО — связанные с материальным ущербом, и с вредом для здоровья людей. Суммы выплат по этим программам возмещения существенно различаются — в первом случае предельный размер компенсации ограничен на уровне 400 тыс. рублей, а во втором — 500 тысяч.

Говорить о преимуществах ОСАГО перед КАСКО немного некорректно, однако, проанализировав договоры и законодательство, можно сделать вывод о том, что первый вид страхования является более выгодным для водителя. При минимальной стоимости он позволяет получить немалые выплаты, а также даёт возможность пользоваться компенсацией без ограничений, в отличие от КАСКО, где в договоре указывается лимит по выплатам за весь период. Однако такие преимущества остаются только гипотетическими, поскольку оба вида страхования относятся к различным областям.

Комментарии специалистов

Многие практикующие юристы утверждают, что не видят смысла в обязательном приобретении ОСАГО при наличии более дорогого полиса КАСКО, позволяющего воспользоваться наиболее широкой программой компенсаций. При нанесении существенного материального ущерба страховка КАСКО вполне могла бы покрывать убыток обеих сторон, поскольку её преимуществом является больший объём выплат. Кроме того, добровольное страхование пригодится и при повреждении автомобиля по причине, не связанной с аварией.

Поэтому многие специалисты считают, что в список доступных программ страхования стоит внести так называемое «расширенное КАСКО», которое позволяло бы получить компенсацию в случае возникновения гражданской ответственности. Существуют и проекты реформирования законодательства, в которых предполагается отменить обязательное приобретение полиса обязательного страхования при наличии любого вида КАСКО.

Однако пока вам придётся оформить КАСКО и ОСАГО одновременно, чтобы охватить все возможные источники материального ущерба. Несмотря на обсуждение изменений в законодательстве, которое продолжается уже более 10 лет, пока норма об обязательном приобретении полиса ОСАГО вне зависимости от прочих обстоятельств ещё действует. Сложно сказать, что послужило этому причиной — инертность органов государственной власти или влияние крупных представителей страхового бизнеса, но пока увидеть серьёзные изменения в решении этого вопроса нам не удастся.

Что именно покупать?

Стоит напомнить водителям, что оформлять полис ОСАГО для передвижения в пределах России обязательно — любой выезд на общую дорогу без такой страховки может стать причиной наложения штрафа. Это касается и случаев, когда собственник машины приобрёл полис КАСКО. Несмотря на всю несправедливость такой ситуации, ни один вид автомобильного страхования пока не отменяет необходимости оформления ОСАГО.

Проекты внесения изменений в законодательные нормы уже существуют, причём они предполагают как отмену необходимости оформлять две страховки одновременно, так и полное реформирование этой отрасли. Однако будут ли последствия у таких инициатив, неизвестно, поэтому пока не стоит рисковать и выезжать на дорогу без полиса обязательного страхования.

Как оформить полис ОСАГО, подробные правила заполнения бланка страховки и перечень необходимых документов

Каждый автовладелец должен иметь полис обязательного страхования, который гарантирует компенсационные выплаты при попадании в ДТП. В представленной статье мы подробно рассмотрим, как проходит оформление полиса, какие документы для этого нужны и другие особенности процедуры.

○ Что такое ОСАГО?

ОСАГО – это полис обязательного страхования, который обязан иметь каждый автовладелец.

- «Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств (п. 1 ст. 4 Федерального закона от 25.04.2002 «Об обязательном страховании…»№40-ФЗ, далее №40-ФЗ).»

Таким образом, при попадании в аварию, любой водитель может рассчитывать на возмещение полученных убытков при условии наличия данного полиса.

○ Перечень документов необходимых для оформления страховки ОСАГО.

Чтобы процедура оформления прошла максимально быстро, стоит заранее узнать, какие документы надо предоставить в страховую компанию. Этот перечень имеет некоторые различия для физических и юридических лиц.

✔ Для физических лиц.

Данная категория водителей должна предоставить следующий перечень документов для оформления страховки:

- Заявление н получение полиса. Оно имеет установленную форму и предоставляется страховой компанией. От заявителя требуется только корректное заполнение всех пунктов документа.

- Действительную диагностическую карту, которая является подтверждением прохождения техосмотра и готовности автомобиля к эксплуатации.

- Свидетельство о регистрации транспортного средства. Если машина новая и не состоит на учете, можно представить ее паспорт.

- Личный паспорт страхователя. Если он не является владельцем страхуемого ТС, потребуется также паспорт собственника.

- Водительское удостоверение, если оформляется страховка с ограниченным количеством лиц, допущенных к управлению машиной. В данном случае требуется представить водительские права каждого, кто будет вписан в документ. Если их количество не ограничено, этот документ не требуется.

- Доверенность, если оформлением полиса занимается не собственник машины, а его представитель.

- Ранее оформленную страховку, если речь идет о продлении полиса. Данный документ значительно упростит процедуру получения ОСАГО, потому что в нем уже содержится вся требуемая информация.

При подготовке документов важно учитывать их актуальность. Каждый из них должен быть действующим.

✔ Для юридических лиц.

Страхователям, имеющим статус юридического лица, для оформления полиса нужно представить:

- Действительную диагностическую карту, подтверждающую прохождение техосмотра.

- Документы на ТС (технический паспорт, паспорт ТС либо свидетельство о регистрации).

- Устав организации либо доверенность на право представления интересов организации, выданную генеральным директором.

- ОГРН, свидетельствующий о наличии записей о юридическом лице в ЕГРЮЛ и постановке на учет в налоговых органах.

○ Порядок оформления ОСАГО в 2017 году.

Чтобы получить полис обязательного страхования нужно:

- Выбрать страховую компанию.

- Собрать все необходимые документы.

- Посетить офис выбранной компании и представить документы.

- Получить на руки оформленный полис.

После получения документа, следует тщательно его проверить, чтобы убедиться в корректном заполнении всех сведений.

Помимо оформления полиса, страховая зачастую предлагает дополнительные услуги. Чаще всего это:

- Расчет компенсационных выплат без учета износа, в данном случае сумма страховки будет существенно выше.

- Бесплатная эвакуация ТС с места аварии, следует учитывать, что эвакуатор должен быть вызван непосредственно через страховую.

- Сопровождение юриста, который при ДТП будет заниматься сбором документов;

- Страхование жизни и здоровья.

Соглашаться на дополнительные услуги или нет, каждый страхователь решает самостоятельно. Но следует учитывать, что отказ компании в оформлении или затягивание процедуры выдачи страховки без оплаты допуслуг является нарушением закона.

Самый легкий способ избежать навязывания этого – отправить документы вместе с заявлением заказным письмом.

После завершения процедуры оформления страховки, клиенту на руки выдается:

- Оригиналы всех представленных личных документов.

- Оригинал полиса, он может быть подписан сторонами, иметь печать компании либо специальный госзнак.

- Чек о получении оплаты за страховку.

- Бланк экземпляра о ДТП (2 экземпляра).

- Правила страхования.

- Памятку компании.

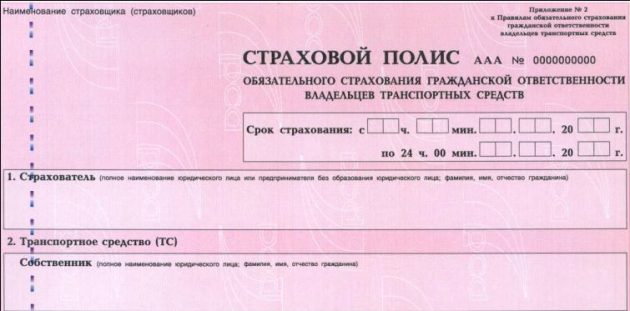

○ Правила заполнения полиса ОСАГО.

Законодательством не предусмотрено, каким именно способ должен быть заполнен страховой полис. Следовательно, данные могут быть внесены как от руки, так и напечатаны.

Бланк заполняется представителем страховой компании, который заполняет следующие поля:

- Номер страховки – 10 цифр после серии бланка.

- Срок действия полиса – наверху указывается дата и время начала действия документа, внизу – окончания.

- Период эксплуатации автомобиля, в течение которого владелец может рассчитывать на получение компенсационных выплат.

- В пункте 1 указываются данные страхователя. Для физических лиц –это ФИО полностью, для юридических – полное наименование предприятия. В этом же пункте ниже указываются данные собственника машины.

- Далее в пункте 2 в соответствующих полях вписываются сведения о транспортном средстве.

- В пункте 3 нужно указать лиц, включенных в страховку. Если это ограниченный полис, в нижней части ставится галочка и в указанную таблицу вписываются сведения обо всех лицах, допущенных к управлению ТС. Если страховка неограниченная, ставится галочка в верхней части без заполнения таблицы.

- Пункты 4-6 являются стандартными и заполняются автоматически.

- В пункте 7 прописывается стоимость страховки.

- Пункт 8 заполняется при необходимости.

Следует отметить, что бланк должен содержать печать компании:

- В верхнем левом углу.

- В правом нижнем углу.

- В пункте 8 в случае его заполнения.

○ Как формируется стоимость страховки и тарифы?

В согласии с п. 1 ст. 9 №40-ФЗ, тарифы страхования формируются на основе базовых ставок и коэффициентов. Исходя изданного закона, для расчета базовых ставок учитываются:

- Технические характеристики ТС.

- Особенности конструкции автомобиля.

- Назначение ТС.

В соответствии с п. 2 ст. 9 №40-ФЗ, коэффициенты устанавливаются на основе:

- Территории использования ТС, для физических лиц – это место постоянного проживания, для юридических – место регистрации предприятия.

- Истории вождения.

- Технических характеристик ТС.

Страховые тарифы регулируются Центробанком (п. 1ст. 8 №40-ФЗ).

○ Как оформить ОСАГО онлайн.

После вступления в силу изменений в №40-ФЗ с 1 июля 2015 года у автовладельцев есть возможность получения и продления ОСАГО через интернет.

- «Договор обязательного страхования может быть составлен в виде электронного документа с учетом особенностей, установленных настоящим Федеральным законом. Создание и направление страхователем страховщику заявления о заключении договора обязательного страхования в виде электронного документа осуществляются с использованием официального сайта страховщика в информационно-телекоммуникационной сети «Интернет». (п. 7.2 ст. 15 №40-ФЗ)»

Чтобы оформить полис, не выходя из дома, нужно:

- Зарегистрироваться на сайте выбранной страховой компании.

- Выбрать тарифный план.

- Ввести данные о страхователе, ТС и сроке действия полиса.

- После вывода суммы стоимости страховки заполнить данные о владельце ТС.

- Прописать технические характеристики машины и указать ее госномер.

- Указать контактные данные страхователя и дату окончания срока действия имеющегося полиса.

После проверки введенных данных будет предложено оплатить стоимость страховки. Когда деньги будут зачислены на счет страховой, электронный полис будет отправлен на указанный при регистрации e-mail.

○ Оформление ОСАГО без владельца.

Наличие отдельных полей для данных о владельце ТС и страхователе указывает на возможность получения полиса без собственника. В этом случае компенсационные выплаты получает именно страхователь, который и становится клиентом компании. Все дальнейшие изменения по договору также осуществляются им (например, внесение лиц в страховку).

Однако важно знать, что для совершения подобных действий необходима доверенность, подписанная собственником ТС,

○ Сроки страхования по ОСАГО.

Учитывая, что законодательством не предусмотрен срок рассматривания заявления, страховая компания оформляет полис в кратчайшие сроки. Таким образом, при предоставлении полного пакета документов и корректных сведений, вы можете получить страховку в день обращения.

Единственная возможность страховой отказать в немедленном оформлении страховки – отсутствие бланков. Все остальные причины будут признаны незаконными.

✔ Страховая требует дополнительные документы для оформления страховки.

При обращении за оформлением полиса водитель должен представить:

- Действующую диагностическую карту.

- Свидетельство о регистрации ТС и/или паспорт ТС.

- Личный паспорт и водительские права заявителя.

Если оформляется ограниченная страховка, надо иметь при себе водительские удостоверения всех лиц, вписываемых в полис. Если заявителем выступает не собственник ТС, необходимо иметь соответствующую доверенность. Все остальные требования о дополнительных документах являются незаконными.

✔ Страховая навязывает дополнительные страховки.

Вы имеете право отказаться от любых дополнительных услуг. Если компания отказывает в получении полиса без их оплаты, вы можете поступить следующим образом:

Согласиться на все услуги и получить бланки договоров. На каждую услугу заключается отдельное соглашение, которое оплачивается после подписания. Получив их, вы можете оплатить только страховку.

Оформление электронных полисов ОСАГО. Рассказывает выпуск новостей на канале ТВИ.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Как оформить полис ОСАГО в офисе и интернете

Что такое полис ОСАГО и зачем его оформлять?

Какими бывают полисы ОСАГО?

Что лучше: электронный или бумажный полис ОСАГО?

Как оформить полис ОСАГО в офисе страховщика?

Как оформить полис ОСАГО онлайн?

В какую страховую компанию обратиться?

Как рассчитывается ОСАГО и на чём можно сэкономить?

Инструкция, которая поможет сэкономить время и деньги.

Что такое полис ОСАГО и зачем его оформлять?

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. Полис — это документ о том, что вы заключили договор со страховой компанией. Вид и содержание полиса строго унифицированы. Документы печатает Гознак. Распространяются они Российским союзом автостраховщиков (РСА).

Настоящий полис ОСАГО немного больше стандартного А4, имеет водяной знак РСА, красные вкрапления, металлическую полоску и QR-код. Порядковый номер — выпуклый.

drive2.ru

drive2.ru

По Правилам дорожного движения водитель обязан всегда иметь при себе права, документы на машину и страховку. Езда с просроченным полисом ОСАГО или без него карается штрафом в 500 рублей. Если же полиса нет совсем, придётся заплатить 800 рублей.

При покупке нового автомобиля у вас есть 10 дней, чтобы его застраховать. Пролонгировать договор необходимо не раньше чем за месяц до истечения его срока. Например, если полис действует до 1 марта 2018 года, то уже с 1 февраля можно ехать к страховщикам.

Стандартный срок действия полиса обязательного автострахования — 1 год. Минимальный — 20 дней (когда машину нужно перегнать к месту регистрации или проведения технического осмотра).

Какими бывают полисы ОСАГО?

По количеству лиц, допущенных к управлению транспортным средством, полисы обязательного автострахования бывают:

- С ограничением (указываются точные данные водителей, максимум пятерых).

- Без ограничений (садиться за руль может кто угодно).

По сроку действия чаще всего встречаются трёхмесячные, полугодовые и годовые полисы ОСАГО.

По форме они делятся на бумажные и электронные.

Что лучше: электронный или бумажный полис ОСАГО?

Прежде чем отправляться в страховую компанию или оформлять полис онлайн, взвесьте преимущества и недостатки каждого из способов.

При наличии бумажного полиса сотрудники ГИБДД меньше придираются. Его можно оформить даже на новый автомобиль и на водителя-новичка, данных о которых ещё нет в базе РСА. Но есть и минусы:

- Навязывание страховщиками дополнительных услуг.

- Бумажная волокита и нехватка бланков.

- Затраты времени.

Главное преимущество электронного полиса ОСАГО заключается в доступности. Если данные о вас и вашем автомобиле есть в системе РСА, всё можно сделать за несколько минут не вставая с дивана. При этом цена та же, и не надо напрямую контактировать с сотрудниками страховой компании. Но и e-ОСАГО не лишён недостатков:

- Сложности при проверке полиса инспекторами ГИБДД.

- Из-за технических сбоев можно просрочить страховку.

- Есть риск нарваться на сайт-клон страховщика.

- Недоступен европротокол.

- Нельзя оформить на новый автомобиль.

Как оформить полис ОСАГО в офисе страховщика?

Чтобы обзавестись полисом, нужно подать в офис страховой компании несколько документов:

- Заявление о заключении договора (образец). Обычно заполняется на месте.

- Паспорт и его копию.

- Свидетельство о регистрации транспортного средства (СТС) или паспорт транспортного средства (ПТС).

- Копии водительских удостоверений всех, кто будет вписан в полис (при ОСАГО с ограниченным списком).

- Диагностическая карта (попросту — техосмотр) для автомобилей старше трёх лет.

- Старый полис ОСАГО (если есть).

Сотрудник страховой компании, исходя из предоставленных данных, рассчитает стоимость страховки, составит соответствующий договор и выдаст квитанцию на оплату.

Если всё устраивает, подписываете, оплачиваете и получаете на руки свой экземпляр договора, полис с печатью и подписями, а также два бланка извещения о ДТП.

С 1 января 2018 года увеличен до 14 дней так называемый период охлаждения. Это срок, в течение которого можно отказаться от договора страхования.

Как оформить полис ОСАГО онлайн?

Электронные полисы обязательного автострахования ввели ещё в 2015 году. 1 января 2017 года их оформление стало обязательным для всех страховых компаний. Но ещё не все ввели такую возможность на своих сайтах.

Чтобы не тратить времени на поиск страховой, которая оформит вам полис ОСАГО, воспользуйтесь сервисом sravni.ru.

Там вы сразу сможете посчитать стоимость страховки, просто введя номер вашего автомобиля или марку, год выпуска и так далее. Сервис покажет вам предложения популярных страховых компаний, а также их рейтинг на основании отзывов пользователей. Останется только выбрать компанию и заказать полис.

Электронный полис обязательного автострахования (e-ОСАГО) имеет ту же юридическую силу и стоимость, что и бумажный.

Распечатанный на обычном принтере документ можно заменить на бланк Гознака.

Чтобы оформить e-ОСАГО на сайте страховщика, необходимо следующее:

- Зарегистрируйтесь на сайте страховщика. Найдите раздел «Личный кабинет» и заполните необходимые поля. Обычно запрашивается Ф. И. О., дата рождения, серия и номер паспорта, адрес регистрации, номер телефона. Необходимо вводить достоверные сведения: страховая компания проверит данные через базу РСА.

- Авторизуйтесь. После проверки страховщик отправит вам на почту или телефон пароль для входа в «Личный кабинет». Он будет служить аналогом простой электронной подписи страхователя. Также на сайтах некоторых страховщиков доступна авторизация через «Госуслуги».

- Рассчитайте ОСАГО и заполните заявление на страхование. Для этого потребуются сведения о предыдущем полисе, страхователе, автомобиле, водителях, допущенных к управлению. Эти данные будут также проверены через автоматизированную информационную систему Российского союза автостраховщиков.

- Оплатите электронный полис ОСАГО. Сделать это можно с помощью банковской карты или электронных платёжных систем. Договор считается заключённым с момента оплаты.

- Распечатайте e-ОСАГО: так будет проще общаться с сотрудниками ГИБДД. Обычно документ хранится в «Личном кабинете» или отправляется на электронную почту.

В какую страховую компанию обратиться?

Выбирайте надёжного страховщика.

Для этого рекомендуется как минимум проверить наличие лицензии и почитать отзывы в интернете. На рынке автострахования немало мошенников.

Покупая страховку в малоизвестной организации, обязательно проверьте подлинность полиса на сайте РСА.

Как рассчитывается ОСАГО и на чём можно сэкономить?

Рассчитать стоимость полиса можно с помощью специального калькулятора ОСАГО. Такой есть у Российского союза автостраховщиков, а также на сайтах практически всех страховых компаний и многих порталах с автотематикой.

Но прежде чем заполнять поля в калькуляторе, стоит понять, на чём вы можете сэкономить.

Стоимость обязательной автостраховки складывается из базового тарифа и семи коэффициентов. Для легковых автомобилей категории В и ВЕ формула расчёта выглядит так.

ОСАГО = ТБ × КТ × КМБ × КВС × КО × КМ × КС × КН.

- ТБ — базовый тариф. Устанавливается Центробанком и варьируется от 3 432 до 4 118 рублей. Чем меньший тариф использует страховая компания, тем дешевле обойдётся ОСАГО.

- КТ — коэффициент территории. Определяется по месту регистрации владельца авто. Для Москвы коэффициент территории равен 2, а для жителя, к примеру, Курганской области — 0,6. Сэкономить тут можно, только если вы готовы прописаться подальше от столицы или оформить машину на родственника из удалённого уголка России.

- КБМ — коэффициент бонус-малус. Это скидка за безубыточное вождение: чем дольше за рулём без аварий, тем ниже коэффициент. Узнать свой КБМ можно на сайте Российского союза автостраховщиков.

- КВС — коэффициент возраста и стажа. Для опытных водителей равен единице, а для новичков моложе 22 лет, которые за рулём меньше 3 лет, — 1,8. Это существенно повышает стоимость страховки. Эксперты советуют получать права сразу после совершеннолетия, даже если планов обзавестись машиной пока нет.

- КО — коэффициент ограничений. Страховка с ограниченным кругом допущенных к управлению транспортным средством лиц дешевле: коэффициент равен единице. Коэффициент неограниченной страховки — 1,8.

- КМ — коэффициент мощности. Чем мощнее двигатель автомобиля, тем выше транспортный налог и стоимость страховки. Помните об этом, когда соберётесь покупать новую машину.

- КС — коэффициент периода использования. При стандартной годовой страховке он равен единице. Но если вы ездите на машине только летом, а на зиму загоняете её в гараж, то зачем платить больше? КС на полгода равен 0,7.

- КН — коэффициент нарушений. Можно исключить из расчёта, если не допускать грубых нарушений, таких как умышленное причинение жизни и здоровью, пьяная езда, сокрытие с места ДТП и так далее.

Знаете ещё лайфхаки по экономии на автостраховке? Напишите их в комментариях.