Как рассчитывается налог на квартиру в 2018 году калькулятор

Калькулятор налога на имущество организаций

Как рассчитать налог на имущество организаций

Форма расчета по авансовым платежам изменилась. Начиная с отчетности за первое полугодие 2017, расчет налога на имущество организаций предоставляется по форме, утвержденной в Приложении № 4 к приказу ФНС России от 31.03.2017 № ММВ-7-21/[email protected]

Разберемся, как исчисляется налог на имущество и на что стоит обратить внимание при расчете.

Налоговый и отчетный период

Налоговым периодом признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Налог рассчитывается исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

Налог рассчитывается исходя из кадастровой стоимости

I квартал, II квартал, III квартал

В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

Определение налоговой базы

При определении налоговой базы не все имущество включается в налоговую базу. То, которое не участвует при определении налоговой базы, разделим на две группы: освобождаемое и льготируемое.

Освобождение от налогообложения

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) и другие.

Одновременно с этим из налоговой базы исключаются объекты основных средств, относящиеся к I или II амортизационной группе, т. е. со сроком полезного использования от 1 года до 3 лет включительно (пп. 8 п. 4 ст. 374 НК РФ).

В составе льгот учитывается имущество, перечисленное в статье 381 НК РФ. Подробно остановимся на льготе, применяемой в отношении движимых объектов, принятых на учет с 01.01.2013 в качестве основных средств (п. 25 ст. 381 НК РФ).

Внимание! Если организация применяет указанную льготу, то необходимо следить за региональным законодательством . С 1 января 2018 субъекты РФ наделены правом устанавливать на своей территории льготы. В случае если регион не воспользовался этим правом, то с 01 января 2018 года льготы, предусмотренные пунктами 24 и 25 статьи 381 НК РФ, на его территории больше не действуют.

Подготовка к составлению расчета

Распределим все имущество, учетное на счетах 01 и 03, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

На официальном сайте Росреестра https://rosreestr.ru размещена кадастровая стоимость объектов

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Имущество, не попавшее ни в одну из вышеперечисленных групп

После того как мы определились с объектами основных средств, перейдем к заполнению расчета по налогу на имущество.

Расчет налога на имущество юридических лиц

Общие требования к заполнению

Приведем некоторые особенности заполнения авансовых расчетов:

- При отсутствии показателей в полях проставляется прочерк. Прочерк проводится по всей длине поля.

- Стоимостные показатели указываются в полных рублях.

- На всех листах указывается КПП и ИНН организации.

Письмом ФНС России от 14.04.2017 № БС-4-21/[email protected] даны дополнительные разъяснения:

- исключена обязанность заверять декларацию печатью юридического лица;

- исключен код вида экономической деятельности по классификатору ОКВЭД.

Рассмотрим порядок заполнения разделов расчета (КНД 1152028).

Порядок заполнения раздела 1

Раздел 1 заполняется последним — итоговый лист. В нем отражается сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту предоставления. Заполняется в разрезе соответствующих кодов по ОКТМО и КБК . Коды должны соответствовать следующим справочникам:

- Код ОКТМО — справочник ОК 033-2013 (утв. приказом Федерального агентства по техническому регулированию и метрологии от 14.06.2013 N 159-ст);

- КБК — указания о порядке применения бюджетной классификации РФ (утв. приказом Минфина России от 01.07.2013 N 65н).

Сумма авансового платежа указывается в строке 030 расчета и определяется путем суммирования нижеперечисленных строк по всем разделам:

Строка 030 = (Раздел 2: 180 – 200) + (Раздел 3: 090 – 110)

Порядок заполнения раздела 2

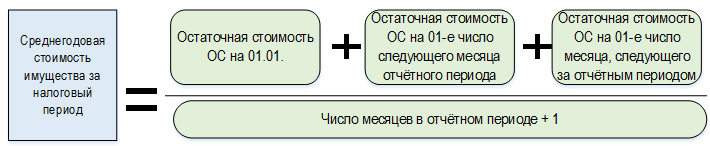

В данном разделе отражается налоговая база исходя из остаточной стоимости активов.

Для того чтобы произвести расчет имущественного налога, и для исчисления среднегодовой стоимости за период включается остаточная стоимость, учтенная на балансе по состоянию на 1-е число каждого месяца, начиная с 1 января, и на конец отчетного периода.

Формула расчета налога на имущество такова.

Для определения числа месяцев в отчетном периоде учитывается количество месяцев в периоде + 1. Например, при составлении расчета за первое полугодие число месяцев составит 7 = (6 + 1).

Остаточная стоимость основных средств по состоянию на 1-е число каждого месяца отражается в таблице расчета (строки 020–110). В столбце 3 отражается остаточная стоимость основных средств, которая признается объектом налогообложения.

Для правильного заполнения необходимо вернуться к 5 группам, перечисленным в таблице выше. В табличной части расчета указываются объекты, которые отнесены ко II, IV и V группам.

Важно! В разделе 2 не отражаются недвижимость и имущество, освобожденное от налогообложения.

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется по объектам недвижимого имущества, по которым кадастровая стоимость не определена. С учетом наших групп, это те, что были учтены во II группе. Налоговой базой признается среднегодовая стоимость.

Внимание! В разделе 2.1 не указываются выбывшие до окончания отчетного периода объекты недвижимости. Например, при заполнении расчета за первое полугодие раздел 2.1 не заполняется в отношении недвижимости, выбывшей до 01 июля.

Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-е число месяца, следующего за месяцем завершения предшествующего отчетного периода. Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля.

Порядок заполнения раздела 3

На каждый объект недвижимости, по которым определена кадастровая стоимость, заполняется отдельный лист раздела 3. С учетом наших групп, это объекты, которые учтены в I группе.

В строке с кодом 020 указывается кадастровая стоимость актива по состоянию на 1 января.

Налог на имущество: онлайн калькулятор

Рассчитать налог на имущество онлайн поможет калькулятор налога на имущество.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

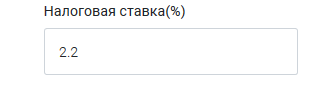

Шаг 1. В первом окне можно ввести значение ставки налога, принятой в вашем регионе, если оно отличается от стандартного, или оставить уже введенное значение 2,2%.

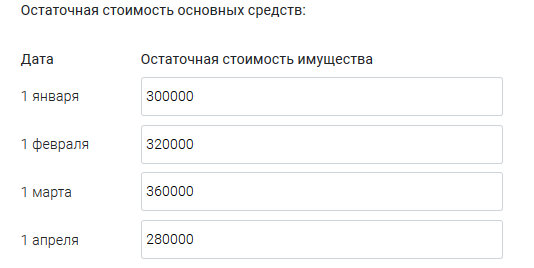

Шаг 2. Далее необходимо в каждом месяце заполнить цифры остаточной стоимости.

Шаг 3. Нажать кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму налога к доплате.

Как рассчитывается налог на квартиру в 2018 году калькулятор

С 1 января 2015 года в России по-новому будет рассчитываться налог на недвижимость — исходя из ее кадастровой стоимости, а не инвентаризационной, как сейчас. При этом не облагаются налогом 20 кв. м для квартир, 10 кв. м — для комнат и 50 кв. м — для домов.

Минимальная ставка для налога составит 0,1%, однако регионы могут ее увеличивать. Пока со ставками определились только Москва и Новосибирская область. В частности, в столице ставки составят от 0,1% до 2% — в зависимости от кадастровой стоимости объекта. По оценкам московских чиновников, кадастровая стоимость близка к рыночной, но в среднем ниже ее на 15%.

ТАСС предлагает вам рассчитать*, сколько составит новый налог на вашу жилую недвижимость. Для этого укажите тип, площадь и стоимость вашей недвижимости.

Калькулятор налога на недвижимость онлайн

К ак разобраться и правильно рассчитать налог на недвижимость? В этом вам сможет помочь онлайн калькулятор налога на недвижимость, представленный на нашем сайте. Отметим, что на текущий момент пока действуют налоговые льготы для всех категорий недвижимого имущества, полноценный объем налога будет уплачиваться только в 2020 году. Конечно, если до этого времени не будут применены никакие изменения.

Рассчитывая налог на недвижимость, калькулятор учитывает следующие показатели:

- кадастровую стоимость вашего имущества;

- общая площадь объекта недвижимости;

- тип объекта недвижимости;

Результат расчёта

В чем суть изменений расчета налога на недвижимость?

С января 2015 года налог на недвижимое имущество исчисляется исходя его кадастровой стоимости, а не как ранее по стандартной ставке налога на имущество, помноженной на инвентарную стоимость недвижимости. При этом ставка не зависит от местоположения объекта, а так же от его фактического состояния. Исходя из возможных недостоверных данных об объектах имущества, расчет налога производится по чаще завышенной, а не заниженной, стоимости. Полноценный переход на новую систему произошел только в 2016 году. Для определения в какую сумму теперь встанет налог на недвижимость, на многих официальных сайтах размещены специальные системы онлайн расчета налога на имущество.

Суть изменения утвердившегося в 2016 году в возможности снижения налога на недвижимое имущество, исходя из социальных норм. К примеру, при расчете налога на дом можно произвести снижение на оценку налогообложения 50 кв.м, квартиры 20 кв.м, а комнаты – 10 кв.м. При этом налоговые ставки изменяются согласно расположения кадастрового объекта, то есть ставки значительно различаются в зависимости от региона.

Рассмотрим, с какого вида помещений взимается налог:

- жилое помещение, будь то квартира или комната в коммунальной квартире;

- жилой дом (коттедж или загородный дом);

- гараж или выделенное машино-место;

- недостроенный объект недвижимости;

- иные здания, помещения, сооружения (коммерческие, складские помещения).

При ситуации совместного имущества, но без выделенной доли, четко отмеченного в документах о собственности, сумма налога просто делится между всеми поровну. Отметим, что все льготы по уплате налога сохранены. Всего 15 категорий льготников, среди которых как пенсионеры, инвалиды, многодетные семьи, военные и другие до 2020 года освобождаются от уплаты налогов при владении не более одного объекта налогооблагаемого имущества. Для получения информации о возможном отношении к льготной категории, а так же подтверждении категории льгот необходимо обратиться или в Росреестр или выполнить регистрацию и пройти идентификацию, а так же отправить официальный запрос на сайте Госуслуги.

Современный переход на дистанционное обслуживание позволяет вне зависимости от места проживания иметь доступ ко всем государственным услугам, все производится онлайн. Так же современный налог на недвижимость, исходя из законодательства и плавного перехода к полноценной оплате, имеет ставку пониженного коэффициента. Сама же ставка была снижена в 3-7 раз, по сравнению с предыдущей схемой расчета. Используя для того чтобы рассчитывать налог на недвижимость калькулятор, представленный на сайте, каждый собственник получает четкую необходимую к оплате сумму налогового бремени. Отметим, что дедлайн оплаты налога, в том числе за 2016 год наступает 1 декабря 2017 года.

Калькулятор расчета налога на недвижимость в 2018 году

Согласно законодательству, реформа перехода с инвентаризационной стоимости расчета на кадастровую вводится в несколько этапов. Таким же, поэтапным, будет повышение процентных ставок, пока их размер не достигнет 20%. При этом вводятся специальные понижающие коэффициенты, которые сдерживают рост налогов.

Согласно законодательству, реформа перехода с инвентаризационной стоимости расчета на кадастровую вводится в несколько этапов. Таким же, поэтапным, будет повышение процентных ставок, пока их размер не достигнет 20%. При этом вводятся специальные понижающие коэффициенты, которые сдерживают рост налогов.

Пятилетний период (с 2016 по 2020) необходим для того, чтобы переход к новой системе стал более плавным, ведь кадастровая оценка, согласно некоторым данным, больше инвентаризационной в десять раз.

Для физлиц ставка составит 0,1%. Список объектов, которые требуют уплаты налога, состоит из:

- Хозяйственных построек с общей площадью до 50 кв. м. при размещении на участках, предназначенных для возведения домов и дач, организации подсобного хозяйства.

- Недвижимых комплексов, в которые входят жилые помещения.

- Незавершённых объектов строительства, составляющих жилой фонд.

- Помещений жилого типа.

Как быть с разными регионами

Новый введён в действие на территории всех субъектов Российской Федерации. Это касается краёв и республик, областей, городов федерального значения. При этом в каждом из субъектов для реализации проекта вводится свой, отдельный закон, в котором могут предусматриваться отдельные правила.

Глава 30 в Налоговом кодексе описывает правила, связанные с начислениями и уплатой налогов. Положения в этой главе должны быть обязательными и едиными для всех субъектов, но в некоторых случаях возможны и расхождения.

В регионе могут вводить свои сроки по авансовым платежам и уплате общих сумм. Наконец, отдельные правила могут касаться льгот для определённых категорий граждан, отчётные периоды.

Кадастровая стоимость: суть, отличия от инвентаризационной

Ранее, для того чтобы определиться с налогами, использовали именно инвентаризационную стоимость объекта. Особенность показателя в том, что при его расчёте учитывается только конструкция здания.

Ранее, для того чтобы определиться с налогами, использовали именно инвентаризационную стоимость объекта. Особенность показателя в том, что при его расчёте учитывается только конструкция здания.

Важное значение имеют расценки по материалам и строительным работам, год ввода в эксплуатацию, потому итоговые значения весьма далеки от того, что принято называть реальной рыночной стоимостью объекта.

Потому правительство и решило изменить методику начисления сборов, соответственно, инвентаризационная стоимость заменяется кадастровой.

Когда рассчитывают кадастровую стоимость, опираются на такие данные, как:

- Наличие в доме охраны и парковок, других подобных удобств.

- Близость к объектам с социальной значимостью.

- Уровень развития инфраструктуры.

- Расположение дома.

Кадастровую стоимость определяют независимые эксперты. Обновления данных происходят не реже, чем раз в 1-5 лет.

Сроки уплаты для физических лиц

01 декабря года, следующего за отчётным – срок уплаты налога для физических лиц, установленный на уровне законодательства. Если эта дата выпадает на выходные или праздничные дни, то проблему следует решать в следующий рабочий день.

Но уплата налога обязательна, только если соответствующее уведомление направлено адресату самой налоговой службой. Если к указанному сроку ничего подобного не происходит, гражданин не должен заниматься расчётами самостоятельно.

Чаще всего сами уведомления высылаются заказными письмами. Обязанность по уплате налога возникает даже в том случае, когда документ отправлен за 30 дней до 1 декабря или позже. Но в этом случае возникает обязанность оплатить пени за просрочку. Считается, что такие заказные письма получены гражданином через шесть дней после отправления.

Иногда ФНС не присылает уведомлений 2 года подряд, но на третий присылает, и в последнем приводятся расчёты сразу за все три года. В этом нет ничего противозаконного. Тогда сроки уплаты такие:

Иногда ФНС не присылает уведомлений 2 года подряд, но на третий присылает, и в последнем приводятся расчёты сразу за все три года. В этом нет ничего противозаконного. Тогда сроки уплаты такие:

- До 1 декабря в году, который следует за самым поздним из 3 отчётных – за соответствующий год.

- За два другие года оплата производится в сроки, указанные в уведомлении.

Граждане должны соответствовать определённым условиям, чтобы иметь право на получение вычета. Условий не так много, но они обязательны.

- Оплата покупки за счёт собственных средств.

- Наличие статуса собственника площади или ближайшего родственника.

- Статус работающего гражданина, из заработной платы которого перечисляются и удерживаются налоги.

- Статус налогового резидента. То есть, наличие российского гражданства.

Разновидности вычетов и ставки

Налоговые ставки бывают разными, в зависимости от того, о каком именно объекте идёт речь.

- если проводятся конкурсы в целях рекламы, то выигрыши и призы в них облагаются по ставке 35%;

- 30% – размер для тех, у кого нет статуса резидента РФ;

- 13% – любые доходы резидентов, полученные в натуральных и денежных формах;

- 9% – налоговая ставка для дивидендов.

Что касается разновидностей, то их так же выделяется несколько:

- Профессиональные.

- Имущественные.

- Социальные.

- Стандартные.

Если организуется продажа, то налоговые вычеты предоставляются в нескольких вариантах — либо это уменьшение налогооблагаемой базы на сумму расходов, либо возврат суммы в размере 1 миллиона рублей. Если собственность находилась во владении на протяжении 3 лет и более, то налогооблагаемая база уменьшается на полную стоимость.

Если выбраны первые два варианта, то необходимо подать налоговую декларацию, где будут указаны сумма налогового вычета вместе с доходами, полученными от продажи. Под налоговый вычет могут попасть все расходы по ремонту, если ведётся продажа квартир в новостройках и когда в документах отражено, что отделка отсутствует.

Покупатели могут рассчитывать на уменьшение налогооблагаемой базы на сумму до 2 миллионов рублей и на получение вычета в размере до 13% от этой суммы. На эти два миллиона база уменьшается даже в том случае, если стоимость объекта более значительная.

Как получить налоговый вычет с покупки в ипотеку можно узнать из данной инструкции.

При использовании долевой собственности

Когда квартира приобретается и оформляется в долевую собственность, то вычет распределяется между владельцами в зависимости от размера доли. Один собственник не может получать вычеты за другого, даже если они являются близкими родственниками. В полном объёме приходит налоговый вычет в случае, если приобретена квартира, в которой уже есть владелец, купивший её до настоящего года.

Коммерческая недвижимость

Чтобы объект можно было продать, не уплачивая налог, на него должна быть оформлена собственность на протяжении не менее 5 лет. Но закон этот не имеет обратной силы. При покупке имущества до 2016 года в силе остаётся норма, согласно которой налогом не облагается продажа помещения, находящегося в собственности более 3 лет.

Но есть из основных правил и исключения. Для освобождения от налога достаточно также, чтобы недвижимость, которой владеют более трёх лет:

- Была приватизирована, в результате чего и возникло право собственности.

- Получена как наследство.

- Стала подарком от родственника.

Жилые дома и квартиры подчиняются общим правилам, которые уже были описаны выше для покупки и продажи жилья.

Порядок расчета

Предприниматели и физические лица должны только платить налоги, а все расчёты ведутся налоговой службой. Самостоятельно этим занимаются владельцы крупных предприятий.

- Сначала разбираются в том, какое именно имущество облагается налогом.

- Потом проверяют, нет ли у предприятия права на получение льгот. В региональных законах легко найти имеющуюся информацию по этому вопросу.

- Определяется база для исчисления.

- Выделение налоговых ставок, применяемых в регионах.

- Вычисление итоговой суммы.

Ежеквартально по налогу рассчитываются и уплачиваются так называемые авансы.

Например, оформлена собственность на гараж и квартиру, которые находятся на территории одного города. Согласно оценкам БТИ, инвентаризационная стоимость квартиры равна 700 000 рублей. Гараж имеет инвентаризационную стоимость в 100 000.

Например, оформлена собственность на гараж и квартиру, которые находятся на территории одного города. Согласно оценкам БТИ, инвентаризационная стоимость квартиры равна 700 000 рублей. Гараж имеет инвентаризационную стоимость в 100 000.

Нужно сложить эти две цифры. Далее умножаем на коэффициент 1,514. Получаем в результате 1 211 200 рублей. Этот результат умножаем на ставку, например, на 0,3%. Результат – 3633,6 рублей.

Немного другими будут формулы для тех, кто уже использует в основе именно кадастровую стоимость. Для подсчётов цену по кадастру умножаем на налоговую ставку и месяцы, пока имущество было в собственности. Результат делим на число месяцев, характерных для отчётного периода.

Общая информация о льготах

Местные органы власти могут регулировать и отдельно устанавливать свои списки с категориями граждан, которые относятся к льготникам.

Местные органы власти могут регулировать и отдельно устанавливать свои списки с категориями граждан, которые относятся к льготникам.

Основной список имеется в 407 статье Налогового кодекса РФ. На льготы могут рассчитывать Герои ВОВ, инвалиды первой и второй степени, Герои СССР и другие подобные категории граждан. Оформление льгот доступно и тем, кто пострадал от аварий на атомных электростанциях либо занимался устранением последствий.

Послабления в налогах открыты для тех, кто живёт в семье военнослужащего либо потерял кормильца, а также лицам, которым полагается социальная помощь со стороны государства. От выплат освобождаются владельцы хозяйственных и индивидуальных построек, площадь которых не превышает 50 квадратных метров, и владельцы квартир с площадью до 20 метров в квадрате.

Налоги можно не платить и в том случае, если в собственности находится комната на 10 квадратов, жилой дом на 50 квадратов.

На специализированных сайтах легко найти калькуляторы, которые сэкономят время тем, кто занимается расчётами самостоятельно по тем или иным причинам. Достаточно ввести основные данные, связанные с объектом жилой недвижимости. Результат появится автоматически спустя несколько минут.

Из-за подобных ошибок цена квадратного метра в старом доме может стоить дороже, чем новые здания бизнес-класса. Но новый налог необходим правительству для увеличения поступлений в бюджет, более рационального распределения своих ресурсов. Главное – правильно и грамотно доработать реформу, с учётом того, что происходит в секторе на самом деле.

Новый порядок расчета налога на недвижимость можно узнать из данного выпуска новостей.

Калькулятор расчета налога на недвижимость в 2018 году

Согласно законодательству, реформа перехода с инвентаризационной стоимости расчета на кадастровую вводится в несколько этапов. Таким же, поэтапным, будет повышение процентных ставок, пока их размер не достигнет 20%. При этом вводятся специальные понижающие коэффициенты, которые сдерживают рост налогов.

Пятилетний период (с 2016 по 2020) необходим для того, чтобы переход к новой системе стал более плавным, ведь кадастровая оценка, согласно некоторым данным, больше инвентаризационной в десять раз.

Для физлиц ставка составит 0,1%. Список объектов, которые требуют уплаты налога, состоит из:

- Хозяйственных построек с общей площадью до 50 кв. м. при размещении на участках, предназначенных для возведения домов и дач, организации подсобного хозяйства.

- Недвижимых комплексов, в которые входят жилые помещения.

- Незавершённых объектов строительства, составляющих жилой фонд.

- Помещений жилого типа.

Как быть с разными регионами

Новый введён в действие на территории всех субъектов Российской Федерации. Это касается краёв и республик, областей, городов федерального значения. При этом в каждом из субъектов для реализации проекта вводится свой, отдельный закон, в котором могут предусматриваться отдельные правила.

Глава 30 в Налоговом кодексе описывает правила, связанные с начислениями и уплатой налогов. Положения в этой главе должны быть обязательными и едиными для всех субъектов, но в некоторых случаях возможны и расхождения.

В регионе могут вводить свои сроки по авансовым платежам и уплате общих сумм. Наконец, отдельные правила могут касаться льгот для определённых категорий граждан, отчётные периоды.

Кадастровая стоимость: суть, отличия от инвентаризационной

Ранее, для того чтобы определиться с налогами, использовали именно инвентаризационную стоимость объекта. Особенность показателя в том, что при его расчёте учитывается только конструкция здания.

Важное значение имеют расценки по материалам и строительным работам, год ввода в эксплуатацию, потому итоговые значения весьма далеки от того, что принято называть реальной рыночной стоимостью объекта.

Потому правительство и решило изменить методику начисления сборов, соответственно, инвентаризационная стоимость заменяется кадастровой.

Когда рассчитывают кадастровую стоимость, опираются на такие данные, как:

- Наличие в доме охраны и парковок, других подобных удобств.

- Близость к объектам с социальной значимостью.

- Уровень развития инфраструктуры.

- Расположение дома.

Кадастровую стоимость определяют независимые эксперты. Обновления данных происходят не реже, чем раз в 1-5 лет.

Сроки уплаты для физических лиц

01 декабря года, следующего за отчётным – срок уплаты налога для физических лиц, установленный на уровне законодательства. Если эта дата выпадает на выходные или праздничные дни, то проблему следует решать в следующий рабочий день.

Но уплата налога обязательна, только если соответствующее уведомление направлено адресату самой налоговой службой. Если к указанному сроку ничего подобного не происходит, гражданин не должен заниматься расчётами самостоятельно.

Чаще всего сами уведомления высылаются заказными письмами. Обязанность по уплате налога возникает даже в том случае, когда документ отправлен за 30 дней до 1 декабря или позже. Но в этом случае возникает обязанность оплатить пени за просрочку. Считается, что такие заказные письма получены гражданином через шесть дней после отправления.

Иногда ФНС не присылает уведомлений 2 года подряд, но на третий присылает, и в последнем приводятся расчёты сразу за все три года. В этом нет ничего противозаконного. Тогда сроки уплаты такие:

- До 1 декабря в году, который следует за самым поздним из 3 отчётных – за соответствующий год.

- За два другие года оплата производится в сроки, указанные в уведомлении.

Граждане должны соответствовать определённым условиям, чтобы иметь право на получение вычета. Условий не так много, но они обязательны.

- Оплата покупки за счёт собственных средств.

- Наличие статуса собственника площади или ближайшего родственника.

- Статус работающего гражданина, из заработной платы которого перечисляются и удерживаются налоги.

- Статус налогового резидента. То есть, наличие российского гражданства.

Разновидности вычетов и ставки

Налоговые ставки бывают разными, в зависимости от того, о каком именно объекте идёт речь.

- если проводятся конкурсы в целях рекламы, то выигрыши и призы в них облагаются по ставке 35%;

- 30% – размер для тех, у кого нет статуса резидента РФ;

- 13% – любые доходы резидентов, полученные в натуральных и денежных формах;

- 9% – налоговая ставка для дивидендов.

Что касается разновидностей, то их так же выделяется несколько:

- Профессиональные.

- Имущественные.

- Социальные.

- Стандартные.

Если организуется продажа, то налоговые вычеты предоставляются в нескольких вариантах — либо это уменьшение налогооблагаемой базы на сумму расходов, либо возврат суммы в размере 1 миллиона рублей. Если собственность находилась во владении на протяжении 3 лет и более, то налогооблагаемая база уменьшается на полную стоимость.

Если выбраны первые два варианта, то необходимо подать налоговую декларацию, где будут указаны сумма налогового вычета вместе с доходами, полученными от продажи. Под налоговый вычет могут попасть все расходы по ремонту, если ведётся продажа квартир в новостройках и когда в документах отражено, что отделка отсутствует.

Покупатели могут рассчитывать на уменьшение налогооблагаемой базы на сумму до 2 миллионов рублей и на получение вычета в размере до 13% от этой суммы. На эти два миллиона база уменьшается даже в том случае, если стоимость объекта более значительная.

Как получить налоговый вычет с покупки в ипотеку можно узнать из данной инструкции.

При использовании долевой собственности

Когда квартира приобретается и оформляется в долевую собственность, то вычет распределяется между владельцами в зависимости от размера доли. Один собственник не может получать вычеты за другого, даже если они являются близкими родственниками. В полном объёме приходит налоговый вычет в случае, если приобретена квартира, в которой уже есть владелец, купивший её до настоящего года.

Коммерческая недвижимость

Чтобы объект можно было продать, не уплачивая налог, на него должна быть оформлена собственность на протяжении не менее 5 лет. Но закон этот не имеет обратной силы. При покупке имущества до 2016 года в силе остаётся норма, согласно которой налогом не облагается продажа помещения, находящегося в собственности более 3 лет.

Но есть из основных правил и исключения. Для освобождения от налога достаточно также, чтобы недвижимость, которой владеют более трёх лет:

- Была приватизирована, в результате чего и возникло право собственности.

- Получена как наследство.

- Стала подарком от родственника.

Жилые дома и квартиры подчиняются общим правилам, которые уже были описаны выше для покупки и продажи жилья.

Порядок расчета

Предприниматели и физические лица должны только платить налоги, а все расчёты ведутся налоговой службой. Самостоятельно этим занимаются владельцы крупных предприятий.

- Сначала разбираются в том, какое именно имущество облагается налогом.

- Потом проверяют, нет ли у предприятия права на получение льгот. В региональных законах легко найти имеющуюся информацию по этому вопросу.

- Определяется база для исчисления.

- Выделение налоговых ставок, применяемых в регионах.

- Вычисление итоговой суммы.

Ежеквартально по налогу рассчитываются и уплачиваются так называемые авансы.

Например, оформлена собственность на гараж и квартиру, которые находятся на территории одного города. Согласно оценкам БТИ, инвентаризационная стоимость квартиры равна 700 000 рублей. Гараж имеет инвентаризационную стоимость в 100 000.

Нужно сложить эти две цифры. Далее умножаем на коэффициент 1,514. Получаем в результате 1 211 200 рублей. Этот результат умножаем на ставку, например, на 0,3%. Результат – 3633,6 рублей.

Немного другими будут формулы для тех, кто уже использует в основе именно кадастровую стоимость. Для подсчётов цену по кадастру умножаем на налоговую ставку и месяцы, пока имущество было в собственности. Результат делим на число месяцев, характерных для отчётного периода.

Общая информация о льготах

Местные органы власти могут регулировать и отдельно устанавливать свои списки с категориями граждан, которые относятся к льготникам.

Основной список имеется в 407 статье Налогового кодекса РФ. На льготы могут рассчитывать Герои ВОВ, инвалиды первой и второй степени, Герои СССР и другие подобные категории граждан. Оформление льгот доступно и тем, кто пострадал от аварий на атомных электростанциях либо занимался устранением последствий.

Послабления в налогах открыты для тех, кто живёт в семье военнослужащего либо потерял кормильца, а также лицам, которым полагается социальная помощь со стороны государства. От выплат освобождаются владельцы хозяйственных и индивидуальных построек, площадь которых не превышает 50 квадратных метров, и владельцы квартир с площадью до 20 метров в квадрате.

Налоги можно не платить и в том случае, если в собственности находится комната на 10 квадратов, жилой дом на 50 квадратов.

На специализированных сайтах легко найти калькуляторы, которые сэкономят время тем, кто занимается расчётами самостоятельно по тем или иным причинам. Достаточно ввести основные данные, связанные с объектом жилой недвижимости. Результат появится автоматически спустя несколько минут.

Из-за подобных ошибок цена квадратного метра в старом доме может стоить дороже, чем новые здания бизнес-класса. Но новый налог необходим правительству для увеличения поступлений в бюджет, более рационального распределения своих ресурсов. Главное – правильно и грамотно доработать реформу, с учётом того, что происходит в секторе на самом деле.

Новый порядок расчета налога на недвижимость можно узнать из данного выпуска новостей.

Калькулятор расчета налога на недвижимость в 2018 году

Согласно законодательству, реформа перехода с инвентаризационной стоимости расчета на кадастровую вводится в несколько этапов. Таким же, поэтапным, будет повышение процентных ставок, пока их размер не достигнет 20%. При этом вводятся специальные понижающие коэффициенты, которые сдерживают рост налогов.

Пятилетний период (с 2016 по 2020) необходим для того, чтобы переход к новой системе стал более плавным, ведь кадастровая оценка, согласно некоторым данным, больше инвентаризационной в десять раз.

Для физлиц ставка составит 0,1%. Список объектов, которые требуют уплаты налога, состоит из:

- Хозяйственных построек с общей площадью до 50 кв. м. при размещении на участках, предназначенных для возведения домов и дач, организации подсобного хозяйства.

- Недвижимых комплексов, в которые входят жилые помещения.

- Незавершённых объектов строительства, составляющих жилой фонд.

- Помещений жилого типа.

Как быть с разными регионами

Новый введён в действие на территории всех субъектов Российской Федерации. Это касается краёв и республик, областей, городов федерального значения. При этом в каждом из субъектов для реализации проекта вводится свой, отдельный закон, в котором могут предусматриваться отдельные правила.

Глава 30 в Налоговом кодексе описывает правила, связанные с начислениями и уплатой налогов. Положения в этой главе должны быть обязательными и едиными для всех субъектов, но в некоторых случаях возможны и расхождения.

В регионе могут вводить свои сроки по авансовым платежам и уплате общих сумм. Наконец, отдельные правила могут касаться льгот для определённых категорий граждан, отчётные периоды.

Кадастровая стоимость: суть, отличия от инвентаризационной

Ранее, для того чтобы определиться с налогами, использовали именно инвентаризационную стоимость объекта. Особенность показателя в том, что при его расчёте учитывается только конструкция здания.

Важное значение имеют расценки по материалам и строительным работам, год ввода в эксплуатацию, потому итоговые значения весьма далеки от того, что принято называть реальной рыночной стоимостью объекта.

Потому правительство и решило изменить методику начисления сборов, соответственно, инвентаризационная стоимость заменяется кадастровой.

Когда рассчитывают кадастровую стоимость, опираются на такие данные, как:

- Наличие в доме охраны и парковок, других подобных удобств.

- Близость к объектам с социальной значимостью.

- Уровень развития инфраструктуры.

- Расположение дома.

Кадастровую стоимость определяют независимые эксперты. Обновления данных происходят не реже, чем раз в 1-5 лет.

Сроки уплаты для физических лиц

01 декабря года, следующего за отчётным – срок уплаты налога для физических лиц, установленный на уровне законодательства. Если эта дата выпадает на выходные или праздничные дни, то проблему следует решать в следующий рабочий день.

Но уплата налога обязательна, только если соответствующее уведомление направлено адресату самой налоговой службой. Если к указанному сроку ничего подобного не происходит, гражданин не должен заниматься расчётами самостоятельно.

Чаще всего сами уведомления высылаются заказными письмами. Обязанность по уплате налога возникает даже в том случае, когда документ отправлен за 30 дней до 1 декабря или позже. Но в этом случае возникает обязанность оплатить пени за просрочку. Считается, что такие заказные письма получены гражданином через шесть дней после отправления.

Иногда ФНС не присылает уведомлений 2 года подряд, но на третий присылает, и в последнем приводятся расчёты сразу за все три года. В этом нет ничего противозаконного. Тогда сроки уплаты такие:

- До 1 декабря в году, который следует за самым поздним из 3 отчётных – за соответствующий год.

- За два другие года оплата производится в сроки, указанные в уведомлении.

Граждане должны соответствовать определённым условиям, чтобы иметь право на получение вычета. Условий не так много, но они обязательны.

- Оплата покупки за счёт собственных средств.

- Наличие статуса собственника площади или ближайшего родственника.

- Статус работающего гражданина, из заработной платы которого перечисляются и удерживаются налоги.

- Статус налогового резидента. То есть, наличие российского гражданства.

Разновидности вычетов и ставки

Налоговые ставки бывают разными, в зависимости от того, о каком именно объекте идёт речь.

- если проводятся конкурсы в целях рекламы, то выигрыши и призы в них облагаются по ставке 35%;

- 30% – размер для тех, у кого нет статуса резидента РФ;

- 13% – любые доходы резидентов, полученные в натуральных и денежных формах;

- 9% – налоговая ставка для дивидендов.

Что касается разновидностей, то их так же выделяется несколько:

- Профессиональные.

- Имущественные.

- Социальные.

- Стандартные.

Если организуется продажа, то налоговые вычеты предоставляются в нескольких вариантах — либо это уменьшение налогооблагаемой базы на сумму расходов, либо возврат суммы в размере 1 миллиона рублей. Если собственность находилась во владении на протяжении 3 лет и более, то налогооблагаемая база уменьшается на полную стоимость.

Если выбраны первые два варианта, то необходимо подать налоговую декларацию, где будут указаны сумма налогового вычета вместе с доходами, полученными от продажи. Под налоговый вычет могут попасть все расходы по ремонту, если ведётся продажа квартир в новостройках и когда в документах отражено, что отделка отсутствует.

Покупатели могут рассчитывать на уменьшение налогооблагаемой базы на сумму до 2 миллионов рублей и на получение вычета в размере до 13% от этой суммы. На эти два миллиона база уменьшается даже в том случае, если стоимость объекта более значительная.

Как получить налоговый вычет с покупки в ипотеку можно узнать из данной инструкции.

При использовании долевой собственности

Когда квартира приобретается и оформляется в долевую собственность, то вычет распределяется между владельцами в зависимости от размера доли. Один собственник не может получать вычеты за другого, даже если они являются близкими родственниками. В полном объёме приходит налоговый вычет в случае, если приобретена квартира, в которой уже есть владелец, купивший её до настоящего года.

Коммерческая недвижимость

Чтобы объект можно было продать, не уплачивая налог, на него должна быть оформлена собственность на протяжении не менее 5 лет. Но закон этот не имеет обратной силы. При покупке имущества до 2016 года в силе остаётся норма, согласно которой налогом не облагается продажа помещения, находящегося в собственности более 3 лет.

Но есть из основных правил и исключения. Для освобождения от налога достаточно также, чтобы недвижимость, которой владеют более трёх лет:

- Была приватизирована, в результате чего и возникло право собственности.

- Получена как наследство.

- Стала подарком от родственника.

Жилые дома и квартиры подчиняются общим правилам, которые уже были описаны выше для покупки и продажи жилья.

Порядок расчета

Предприниматели и физические лица должны только платить налоги, а все расчёты ведутся налоговой службой. Самостоятельно этим занимаются владельцы крупных предприятий.

- Сначала разбираются в том, какое именно имущество облагается налогом.

- Потом проверяют, нет ли у предприятия права на получение льгот. В региональных законах легко найти имеющуюся информацию по этому вопросу.

- Определяется база для исчисления.

- Выделение налоговых ставок, применяемых в регионах.

- Вычисление итоговой суммы.

Ежеквартально по налогу рассчитываются и уплачиваются так называемые авансы.

Например, оформлена собственность на гараж и квартиру, которые находятся на территории одного города. Согласно оценкам БТИ, инвентаризационная стоимость квартиры равна 700 000 рублей. Гараж имеет инвентаризационную стоимость в 100 000.

Нужно сложить эти две цифры. Далее умножаем на коэффициент 1,514. Получаем в результате 1 211 200 рублей. Этот результат умножаем на ставку, например, на 0,3%. Результат – 3633,6 рублей.

Немного другими будут формулы для тех, кто уже использует в основе именно кадастровую стоимость. Для подсчётов цену по кадастру умножаем на налоговую ставку и месяцы, пока имущество было в собственности. Результат делим на число месяцев, характерных для отчётного периода.

Общая информация о льготах

Местные органы власти могут регулировать и отдельно устанавливать свои списки с категориями граждан, которые относятся к льготникам.

Основной список имеется в 407 статье Налогового кодекса РФ. На льготы могут рассчитывать Герои ВОВ, инвалиды первой и второй степени, Герои СССР и другие подобные категории граждан. Оформление льгот доступно и тем, кто пострадал от аварий на атомных электростанциях либо занимался устранением последствий.

Послабления в налогах открыты для тех, кто живёт в семье военнослужащего либо потерял кормильца, а также лицам, которым полагается социальная помощь со стороны государства. От выплат освобождаются владельцы хозяйственных и индивидуальных построек, площадь которых не превышает 50 квадратных метров, и владельцы квартир с площадью до 20 метров в квадрате.

Налоги можно не платить и в том случае, если в собственности находится комната на 10 квадратов, жилой дом на 50 квадратов.

На специализированных сайтах легко найти калькуляторы, которые сэкономят время тем, кто занимается расчётами самостоятельно по тем или иным причинам. Достаточно ввести основные данные, связанные с объектом жилой недвижимости. Результат появится автоматически спустя несколько минут.

Из-за подобных ошибок цена квадратного метра в старом доме может стоить дороже, чем новые здания бизнес-класса. Но новый налог необходим правительству для увеличения поступлений в бюджет, более рационального распределения своих ресурсов. Главное – правильно и грамотно доработать реформу, с учётом того, что происходит в секторе на самом деле.

Новый порядок расчета налога на недвижимость можно узнать из данного выпуска новостей.