Взаимозачет денежных средств

Соглашение о зачете денежных средств: образец

vzaimozachet.jpg

Похожие публикации

Субъекты предпринимательской деятельности, функционирующие на территории РФ, имеют право прекратить обязательства сторон с применением методов, указанных в федеральном законодательстве. На практике чаще всего используется взаимозачет денежных средств. Данная процедура предполагает составление соответствующего соглашения. Особые условия проведения взаимозачета приведены в ст. 410 ГК РФ. Также законодательством утвержден перечень ситуаций, когда использование данного способа недопустимо (ст. 411 ГК РФ).

В каких случаях можно проводить взаимозачет денежных средств?

- У сторон имеется встречная задолженность, как минимум, по двум договорным обязательствам.

- Обязательства имеют однородный характер.

- Срок исполнения предъявленных требований уже наступил.

При проведении взаимозачета сумма задолженности каждой из сторон не имеет значения. Организации имеют право использовать взаимозачет не на весь размер обязательств, а только на часть долга.

Письмо о взаимозачете денежных средств

Для извещения контрагентов о зачете средств организации и ИП могут направить в их адрес письмо о взаимозачете денежных средств, образец которого будет представлен далее. Письмо составляется в свободной форме:

obrazec_vzaimozacheta.png

Соглашение о зачете денежных средств

Организации, имеющие встречные однородные требования друг перед другом, имеют право составить соглашение о зачете денежных средств, образец которого представлен в ознакомительных целях далее.

Официально утвержденного бланка соглашения не существует, поэтому его составляют в произвольной форме. В документе следует указать все существенные условия, касающиеся взаимозачета:

- факт достигнутого соглашения;

- перечень договоров, по которым он был проведен.

Соглашение составляется в двух идентичных экземплярах.

Руководитель организации может самостоятельно составить письмо о зачете денежных средств и соглашение, или доверить это штатному юристу или специалисту структурного подразделения, в ведении которого находятся договоры, по которым был проведен взаимозачет. Лицо, ответственное за составление документов, должно иметь представление обо всех деталях договорных обязательств и правилах составления подобного рода документов. О том, как учесть операции по взаимозачету в бухгалтерском учете, читайте в нашей статье. А здесь вы найдете образец акта по зачету взаимных требований.

Взаимозачет между двумя организациями: образец, как провести в 2018 году

Данная статья даёт представление о взаимозачёте между двумя и более организациями, отвечает на вопрос, для чего необходима данная хозяйственная операция, с помощью каких документов оформляется. Также подробно рассматриваются распространённые ошибки взаимозачёта и практический пример оформления в 1С версии 8.3. Расскажем, что такое взаимозачет между двумя организациями, как именно он осуществляется на практике.

Взаимозачёт: сущность, цель и условия проведения

Если между организациями существуют взаимные обязательства, то зачастую принимается решение о взаимном зачёте наименьшего из них. Исходя из этого, можно дать определение одной из самых распространённых хозяйственных операций. Итак, взаимозачёт – это бухгалтерская операция (основанная на безналичном расчёте), которая предполагает прекращение встречных обязательств, возникающих у организаций, которые одновременно являются друг для друга дебиторами и кредиторами (покупателями и поставщиками).

- Погашение старых задолженностей, если одна из организаций не способна оплатить долг (до истечения срока исковой давности);

- Позволяет сэкономить на банковской комиссии (особенно если это касается крупных сумм);

- Деньги «не вынимаются» из оборота (особенно это важно при дефиците оборотных средств);

- Экономия времени на оплату;

- Простота операции (техническая)

Выходит, что главной целью взаимозачёта является именно упрощение юридических и финансовых отношений между организациями. Операция взаимозачёта, при всей её простоте, предполагает строгое соблюдение Гражданского и Налогового Кодекса РФ. Поэтому, прежде чем принять решение о взаимозачёте, необходимо удостовериться, выполняются ли одновременно условия:

- Встречные требования между организациями, то есть существует не менее двух разных договоров: покупателя и поставщика.

- Однородность этих требований;

- Встречные требования могут зачитываться только тогда, когда наступил срок их исполнения.

Таблица 1 – Способы взаимозачёта и их особенности:

Если одна из сторон против зачёта взаимных требований – оппонент-инициатор заявления имеет право обратиться в суд.

- конкретная дата исполнения обязательств сторон (если она указана в заявлении);

- день получения контрагентом заявления (должно быть отправлено заказным письмом с уведомлением)

- день подписания акта по соглашению сторон;

- дата, которая указана в соглашении

Исходя из вышеназванных условий, взаимозачёт может быть оформлен в одностороннем или двустороннем порядке, в таблице 1 приведены их отличительные характеристики и условия, при которых они могут быть организованы. Читайте также статью: → «НДС при взаимозачете: вычет, ответы на вопросы, проводки».

Из всех условий особое внимание стоит уделить условию однородности. Какие требования мы можем так охарактеризовать? Согласно п.7 информационного письма Президиума ВАС РФ от 29.12.2001 г. №65 однородными следует признавать те обязательства, которые связаны с исполнением разных договоров, но предполагающие одинаковый способ их погашения (например, денежный) и выраженные в одной валюте. То есть обязательства, которые по одному договору выражены в натуральных единицах, а по встречному договору — в денежной форме однородными не признаются, как и обязательства в рублях против обязательства в иностранной валюте. Следовательно, взаимозачёт проводить неправомерно.

Ниже приведены обязательства, по которым также неправомерен взаимозачёт:

- обязательства с истекшим сроком исковой давности;

- обязательства, связанные с возмещением вреда, причинённого жизни или здоровью граждан;

- обязательства, связанные с взысканием алиментов;

- обязательства, связанные с пожизненным содержанием граждан;

- обязательства, срок исполнения которых ещё не наступил;

- обязательства организации, в отношении которой возбуждено дело о банкротстве.

Взаимозачёт обязательств показывает факт оплаты, то есть погашение дебиторской и кредиторской задолженности, то есть не происходит увеличение или уменьшение экономических выгод, поэтому, согласно п. 2 ПБУ 9/99 и п. 2 ПБУ 10/99, он не приводит к возникновению доходов и расходов.

В бухгалтерском учёте взаимозачёт отражается на счетах 60 «Расчёты с поставщиками и подрядчиками», 76 «Расчёты с разными дебиторами и кредиторами», 62 «Расчёты с покупателями и заказчиками» с помощью проводки: Дебет 60 (76) Кредит 62 (76). Читайте также статью: → «Учет расчетов с поставщиками и подрядчиками (счет 60)».

Этапы взаимозачёта и их документальное сопровождение

Взаимозачёт осуществляется поэтапно (см. таблицу 2), причём количество этапов варьируется в зависимости от количества сторон и способа его оформления, при этом каждый этап подкрепляется соответствующим документом (ибо взаимозачёт, как и любая бухгалтерская операция, должен быть оформлен документально).

Проводим взаимозачет

Проводим взаимозачет

Предприятия, сталкивающиеся в текущей кризисной ситуации с нехваткой свободных оборотных денежных средств, могут применить такой метод проведения взаиморасчетов, как зачет взаимных требований. Однако необходимо учитывать особенности учета и налогообложения такой хозяйственной операции.

Нормы гражданского права

Обязательство может быть прекращено полностью или частично по основаниям, предусмотренным Гражданским кодексом РФ, другими законами, правовыми актами или договором (п. 1 ст. 407 ГК РФ). Одно из оснований прекращения обязательства — проведение взаимозачета.

В каких случаях правомерен взаимозачет

Толкование понятия зачета взаимных требований дано в ст. 410 ГК РФ. Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования.

Однородными признаются требования с одним предметом обязательства, возникающие из схожих правоотношений. Под предметом любого договора понимается вещь, работа или услуга либо совершение определенных действий, которые в силу договора должник должен передать, выполнить, оказать или совершить в адрес кредитора. Другими словами, требования должны иметь один и тот же предмет, как правило, денежные средства.

Пример однородности требований: стороны обязаны перечислить друг другу денежные средства за поставленные товары одной стороной и выполненные работы другой стороной. В этом случае у сторон имеются схожие обязательства по оплате поставленных товаров и выполненных работ. Предмет обязательств сторон также одинаков — денежные средства.

Пример неоднородности требований: одна сторона имеет задолженность по оплате приобретенных по договору купли-продажи товаров. Вторая сторона по договору подряда должна выполнить работы для первой. Такие обязательства будут встречными, но не однородными, поскольку по одному договору возникли денежные требования, а по другому — обязательства по выполнению работ. Следовательно, погасить взаимные требования зачетом в данном случае нельзя.

Требования должны быть действительными и не оспариваться сторонами. Это значит, что стороны зачета должны обладать требованиями, в отношении которых зачет производится. Например, если кредитор переуступил право требования долга третьему лицу, произвести зачет с должником после этого он не вправе, т.к. больше не является кредитором должника. Бесспорность означает, что на момент заявления о зачете указанные требования никем из сторон не оспариваются. Если по одному из требований, предъявляемых к зачету, имеется спор, зачет не производится.

Какие обязательства подлежат взаимозачету

Стороны вправе произвести взаимный зачет лишь обязательств, срок выполнения которых уже наступил. Зачесть можно лишь обязательство, не выполненное в срок и превратившееся в задолженность. Если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, оно подлежит исполнению в этот день или в любой момент в пределах данного периода (п. 1 ст. 314 ГК РФ). Таким образом, можно предъявить к зачету встречное требование только после наступления срока исполнения обязательства, но не ранее. Срок исполнения обязательств, как правило, указан в договоре. Погашены путем взаимозачета могут быть требования, срок исполнения которых:

— не был указан (в этом случае обязательство исполняется в разумный срок согласно п. 2 ст. 314 ГК РФ);

— определен моментом востребования.

Наличие акта сверки расчетов, согласия второго лица не является обязательным условием для проведения зачета встречных однородных требований, срок исполнения которых наступил.

Нельзя зачесть обязательство по договору, исполнение которого не было начато ни одной из сторон. В этом случае обязательства сторон остаются исключительно на бумаге и в задолженность не переходят. Зачесть можно только взаимные долги.

Рассмотрим эту ситуацию с точки зрения налогоплательщика-покупателя. Если поставщик, имея перед покупателем долг по одному контракту, поставил ему товар по другому контракту, но срок оплаты за товар для покупателя еще не наступил, одностороннее заявление поставщика о прекращении обязательства взаимозачетом не имеет силы. А по задолженности перед поставщиком по первому контракту покупатель может начислять, например, проценты поставщику до момента, когда покупатель будет должен расплатиться за товар по второму контракту.

ГК РФ допускает как полное, так и частичное погашение взаимных требований при проведении зачета. Это значит, что величина обязательств сторон может быть различной. В подобной ситуации зачет следует проводить на сумму наименьшей задолженности. У стороны, чья задолженность окажется больше, останется часть обязательства, не погашенная зачетом. Если иное не предусмотрено договором, при недостаточности встречного денежного требования для полного прекращения обязательства зачетом в первую очередь должны погашаться издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основная сумма долга (ст. 319 ГК РФ). Это важно учитывать, если имеется основная сумма долга, проценты и штраф за просрочку исполнения.

Зачет требований «по кругу» — взаимозачет?

В практике иногда оформляется многосторонний взаимозачет в ситуации, когда несколько юридических лиц являются должниками и кредиторами по отношению друг к другу. Эти взаимные долги было бы удобно погасить без реального движения денежных средств.

Специальное правовое регулирование такого зачета ГК РФ не предусмотрено. При многостороннем взаимозачете требования, строго говоря, не являются взаимными. Есть «круговая задолженность»: «Ты должен мне, я — ему, а он — тебе». В такой цепочке не может быть встречных требований, следовательно, нельзя говорить о взаимозачете в том смысле, в каком это имеется в виду в ГК РФ. В некоторых случаях арбитражные суды квалифицируют такую многостороннюю сделку как один из способов осуществления расчетов между организациями, каждая из которых должна осуществлять платежи другой. Получается, что «круговые взаимозачеты», которые широко используются в практике, формально не соответствуют требованиям действующего гражданского законодательства и, по сути, взаимозачетами не являются.

Ограничения для проведения взаимозачета

Законодатель установил ряд ограничений при проведении операций взаимозачета (ст. 411 ГК РФ). В соответствии с этими ограничениями не допускается зачет требований в случаях:

— возмещения вреда, причиненного жизни и здоровью;

— установленных законом или договором: если срок платежа не наступил хотя бы у одного из должников; возбуждено дело о банкротстве в отношении одной из сторон взаимозачета (информационное письмо ВАС РФ от 29.12.2001 N 65); имеется обязанность внесения вклада в уставный капитал ООО или оплаты акций АО (ст. 90 и 99 ГК РФ) и т.п.

Кроме того, зачет требований не производится (обязательство не прекращается), если организация получила от контрагента уведомление о зачете требования, срок исковой давности (три года) которого истек. При этом сторона, получившая заявление о зачете, не обязана направлять контрагенту уведомление о пропуске им срока исковой давности (исковая давность применяется судом при наличии заявления при рассмотрении соответствующего спора) (п. 10 информационного письма Президиума ВАС РФ от 29.12.2001 N 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований»).

Для зачета достаточно заявления одной стороны, в то же время встречная сторона должна получить данное заявление (п. 4 информационного письма Президиума ВАС РФ N 65). ВАС РФ в определении от 19.03.2008 N 3786/08 подтвердил, что таким доказательством может, в частности, служить заказное письмо с уведомлением отделения связи о вручении отправления получателю. Если организация не сможет предъявить доказательства, что заявление о зачете было отправлено контрагенту и им получено (причем уполномоченным лицом), взаимозачет судьи признают несостоявшимся. Такое решение было принято судьями, например, в постановлениях ФАС Северо-Западного округа от 23.09.2008 N А56-17503/2007, Уральского округа от 25.11.2008 N Ф09- 10667/07-С4, от 23.01.2007 N Ф09-12145/ 06-С5, Волго-Вятского округа от 05.03.2008 N А17-3569/2006, Северо-Кавказского округа от 28.02.2008 N Ф08-725/08, Восточно- Сибирского округа от 04.06.2007 N А19- 19850/06-56-Ф02-3089/07. Если же доказательства у организации есть, ей не о чем беспокоиться (см. постановления ФАС Поволжского округа от 28.01.2008 N А55-6395/2007, Северо-Кавказского округа от 12.04.2007 N Ф08-1807/2007).

Итак, до проведения взаимозачета следует убедиться в возможности осуществления данной операции, в ее соответствии действующему законодательству. В противном случае операция может быть признана ничтожной и ведет к возможным разбирательствам со второй стороной сделки. Кроме того, «сворачивание задолженности» может стать причиной фактического искажения данных финансовой (бухгалтерской) отчетности в части дебиторской и кредиторской задолженности, что наказывается в административном порядке, если такое искажение строки превышает 10% (ст. 15.11 Кодекса РФ об административных правонарушениях).

Чтобы избежать нежелательных споров, стороны обычно оформляют взаимозачет актом.

ГК РФ не установлены требования к оформлению односторонних заявлений или актов о проведении взаимозачета. Поскольку данный документ будет выступать в качестве первичного учетного, на основании которого в бухгалтерском учете будет отражена хозяйственная операция по проведению зачета взаимных требований, он в обязательном порядке должен содержать реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Акт как расчетный документ должен быть подписан главным бухгалтером (п. 3 ст. 7 Закона N 129-ФЗ). Не лишним будет перечислить в нем реквизиты договоров, первичных документов, по которым производится взаимозачет. НДС нужно выделить отдельной строкой (п. 4 ст. 168 НК РФ). Следует также учесть особенности исчисления НДС, о которых мы поговорим ниже.

Отражение операции зачета взаимных требований в бухгалтерском учете, как правило, не вызывает затруднений у бухгалтеров.

Если зачетом прекращены обязательства, возникшие по договорам купли-продажи, возмездного оказания услуг, выполнения работ, т.е. когда обязательства отражены на счетах 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками», бухгалтер производит запись: Д-т 60 К-т 62.

Если зачетом погашаются требования по долговым обязательствам или предъявленным претензиям, то соответственно будут задействованы счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и 76 «Расчеты с разными дебиторами и кредиторами».

Проблемы предъявления НДС к вычету

При проведении взаимозачетов суммы входного НДС при выполнении установленных НК РФ требований можно предъявить к вычету.

В последние несколько лет применение вычетов по НДС вызывало определенные трудности. Однако с 1 января 2009 года вступили в силу изменения, внесенные в Налоговый кодекс Федеральным законом от 26.11.2008 N 224-ФЗ (далее — Закон N 224-ФЗ), в результате которых отменена обязанность налогоплательщиков при неденежных расчетах перечислять друг другу денежные средства в объеме возмещаемого НДС (признаны утратившими силу абз. 2 п. 4 ст. 168 и п. 2 ст. 172 НК РФ). Поэтому сегодня прекращение зачетом встречных однородных требований не ведет к возникновению каких-либо дополнительных обязанностей. Начисление налога производится в момент реализации товаров, работ, услуг, имущественных прав, а предъявление сумм «входного» НДС к вычету — с учетом общих правил, предусмотренных гл. 21 НК РФ.

Однако законодатели ввели переходные положения, и поэтому пока рано забывать прежние нормы НК РФ (п. 12 ст. 9 Закона N 224-ФЗ). Если товары (работы, услуги) были приняты к учету до 1 января 2009 года и обязательства по их оплате прекращаются зачетом после 31 декабря 2008 года, НДС предъявляется к вычету в порядке, действовавшем до 1 января 2009 года. Таким образом, если налогоплательщик в 2009 году примет решение провести взаимозачет по обязательству, возникшему в связи с приобретением товаров (работ, услуг) до 2009 года, ему придется руководствоваться прежними положениями НК РФ, в которых немудрено запутаться. Поэтому ФНС России в письме от 23.03.2009 N ШС-22-3/[email protected] определило порядок применения вычетов у покупателя при безденежных расчетах с учетом указанных изменений законодательства. Данное письмо согласовано налоговыми органами с финансовыми (письмо Минфина России от 04.03.2009 N 03-07-15/37). Это не первая попытка регулирования данного вопроса. В свое время было издано письмо ФНС России от 23.03.2007 N ММ-6-03/[email protected] о порядке определения суммы НДС, подлежащей вычету у покупателей товаров при безденежных формах расчетов с 1 января 2007 года (вместе с письмом Минфина России от 07.03.2007 N 03-07-15/31).

Рассмотрим более детально переходные положения, изложенные в обобщенном виде в указанном письме. Для удобства они представлены в табличном виде.

По товарам (работам, услугам), принятым к учету, расчеты за которые производятся с зачетом взаимных требований, вычеты сумм налога у покупателя происходят при наличии первичных документов и счета-фактуры в периоде, в каком одновременно с этим выполняются и иные условия (см. таблицу).

Период принятия к учету товаров, работ, услуг

Дополнительные условия для вычета при проведении взаимозачета

С 01.01.2008 по 31.12.2008

Произведен взаимозачет (например, с помощью подписания акта) и суммы налога перечислены отдельным платежным поручением продавцу товаров (работ, услуг)*1

С 01.01.2007 по 31.12.2007

Произведен взаимозачет (например, с помощью подписания акта) и суммы налога перечислены отдельным платежным поручением продавцу товаров (работ, услуг)*2

В общем порядке после принятия к учету товаров (работ, услуг) вне зависимости от даты проведения взаимозачета

_____

*1 Пункт 2 ст. 172 НК РФ введен Федеральным законом от 04.11.2007 N 255-ФЗ (письмо Минфина России от 18.01.2008 N 03-07-15/05).

*2 Пункт 4 ст. 168 НК РФ в ред. Федерального закона от 22.07.2005 N 119-ФЗ.

Рассмотрим подробнее положения письма ФНС России от 23.03.2009 N ШС-22-3/[email protected] Заявленное в нем требование о необходимости наличия платежного поручения для получения вычета по операциям 2007 года спорно. В пункте 4 ст. 168 НК РФ в тот период содержалось требование о перечислении налога денежными средствами при взаимозачете. В то же время в п. 2 ст. 172 НК РФ ограничения вычетов были указаны только для ситуаций использования при расчетах собственного имущества. Зачет же взаимных требований не является товарообменной операцией, когдав оплату передается собственное имущество. Он выступает скорее способом прекращения обязательств. Поэтому по операциям 2007 года требование, указанное в письме, можно оспаривать.

Арбитражные судьи неоднократно указывали на то, что отсутствие платежного поручения при погашении обязательств зачетом взаимных требований по операциям 2007 года не является основанием для отказа в вычете НДС (определение ВАС РФ от 19.09.2008 N 16643/07, постановления ФАС Северо-Западного округа от 05.11.2008 по делу N А44-1028/2008, от 23.01.2008 по делу N А56-45635/2004, от 14.01.2008 по делу N А56-47065/2006, Поволжского округа от 29.09.2008 по делу N А72-1995/08, от 15.08.2008 по делу N А57-24976/07, Уральского округа от 26.08.2008 N Ф09-5997/08-С2, от 25.04.2008 N Ф09-2817/08-С2, Волго-Вятского округа от 26.02.2008 по делу N А11-6653/2007-К2-18/228, от 14.01.2008 по делу N А11-1733/2007-К2-24/95 и др.). И даже Минфин России признавал существование правовой коллизии (см. письма Минфина России от 24.05.2007 N 03-07-11/139, от 23.03.2007 N 07-05-06/75, от 07.03.2007 N 03-07-15/31). Они указывали, что никаких особых правил применения вычетов при проведении взаимозачета в ст. 172 НК РФ нет, а п. 2 этой статьи на взаимозачеты не распространяется. Поэтому вычет при зачете взаимных требований производится в общем порядке: в периоде, когда товары (работы, услуги) приняты к учету (при наличии должным образом оформленного счета-фактуры поставщика).

А вот по операциям 2008 года позиция чиновников изменилась в связи с изменением соответствующих норм п. 2 ст. 172 НК РФ. Из письма Минфина России от 18.01.2008 N 03-07-15/05 следует однозначный вывод: НДС при взаимозачете следует перечислять отдельной платежкой. При этом вычет возможен только в налоговом периоде, когда сумма НДС перечислена поставщику.

ФНС России в письме от 23.03.2009 N ШС-22-3/[email protected] повторяет позицию Минфина России: при взаимозачете покупателю товаров (работ, услуг) следует уплатить поставщику соответствующую сумму налога отдельным платежным поручением. Если же налог перечислен не был, нарушается действующий с 1 января 2007 года порядок (п. 4 ст. 168 НК РФ), и на основании п. 2 ст. 172 НК РФ сумма НДС не может считаться правомерно принятой к вычету. Но при этом налоговое ведомство отмечает: в данной ситуации в отличие от всех иных неденежных форм расчетов уточненная декларация за 2007 год по факту принятия к вычету НДС по операциям 2007 года не представляется.

Минфин России всегда разъяснял, что перечислять налог платежкой сторонам взаимозачета следует, даже если одна из них не является плательщиком НДС, например применяет специальный режим налогообложения — УСН или ЕНВД (см. письма Минфина России от 18.05.2007 N 03-07-14/14, от 24.05.2007 N 03-07-11/139).

Что делать с НДС, уже принятым к вычету до взаимозачета

Обычно компании не договариваются о проведении взаимозачета заранее. Решение рассчитаться друг с другом таким образом, как правило, возникает уже после взаимных поставок товаров, проведения работ или оказания услуг. Причем далеко не всегда в том же налоговом периоде по НДС, когда были совершены сами сделки. В результате на момент проведения зачета взаимных требований часто оказывается, что обе стороны уже успели обоснованно принять входной НДС к вычету.

Во всех случаях принятия НДС к вычету в более ранние периоды, когда не были соблюдены все необходимые условия, ФНС России предлагает скорректировать сумму налоговых вычетов и представить уточненную декларацию за соответствующий налоговый период. За какой именно период, в письме от 23.03.2009 N ШС-22-3/[email protected] не указано. Вариантов два:

— либо за период, когда НДС был принят к вычету первоначально (например, при оприходовании товаров);

— либо за период, когда, проведя взаимозачет, организация утратила право на вычет НДС.

Конечно, налоговые органы могут склоняться к первому варианту, а налогоплательщики — ко второму. Понятно, почему: если на момент принятия налогового вычета по приобретенным товарам, работам или услугам все необходимые условия (оприходование, наличие счета-фактуры, намерение использовать их в облагаемой НДС деятельности) имели место, и стороны не оговорили заранее, что расчеты непременно будут осуществляться в неденежной форме, то такой налоговый вычет правомерен. И последующее изменение сторонами способа расчетов не может сделать такой вычет неправомерным. Нарушение условий для уже произведенного вычета будет иметь место лишь в периоде, когда произведены неденежные расчеты; именно в этот момент утрачивается право на вычеты ввиду несоблюдения установленных условий. Изменение же налоговых обязательств налогоплательщика «задним числом» в зависимости от последующих способов расчетов ведет к уплате пени. Кроме того, корректировать налоговую отчетность в силу ст. 54 НК РФ нужно только при допущении ошибки. В момент первого вычета покупатель действовал в полном соответствии с п. 2 ст. 171, п. 1 ст. 172 НК РФ, поэтому никакой ошибки не произошло. Нельзя его наказывать за то, что он предъявил НДС к вычету в налоговом периоде совершения покупки, а перечислил налог продавцу в следующем отчетном (налоговом) периоде. Такая позиция подтверждается и в письме Минфина России от 24.05.2007 N 03-07-11/139, где указано: если компания, осуществляя взаимозачет, не перечислила налог контрагенту, восстановление налога должно быть произведено в периоде проведения взаимозачета. Это можно трактовать либо как восстановление налога в налоговой декларации за период проведения взаимозачета, либо как подачу в этот период уточненной декларации по НДС за предыдущий период.

Специально для отражения сумм входного НДС, принимаемых к вычету, уплаченного платежным поручением, в т.ч. при зачетах взаимных требований, в разд. 3 декларации по НДС, утвержденной приказом Минфина России от 07.11.2006 N 136н, предусмотрены две строки — 240 и 250, которые являются расшифровками к общей сумме вычетов, отражаемой по стр. 220.

Сумму НДС, которую восстанавливает плательщик, просто негде отразить в декларации! Дело в том, что по стр. 190 разд. 3 «отражаются суммы налога, подлежащие восстановлению на основании положений гл. 21 НК РФ» (п. 25 Порядка заполнения декларации по НДС). Все случаи восстановления налога перечислены в п. 3 ст. 170 НК РФ, где частный случай восстановления налога при взаимозачетах не предусмотрен. Если налогоплательщик решит выполнить требование контролирующих органов, восстановленный налог при взаимозачетных операциях разумнее указать в стр. 190 налоговой декларации.

Рассмотрим порядок действий налогоплательщика на примерах. При этом разделим ситуации, когда взаимозачетом погашались долги за оприходованные в 2007 и 2008 годах товары, работы, услуги или имущественные права.

Покупатель приобрел у продавца товары на сумму 118 000 руб. (в т.ч. НДС — 18 000 руб.). Товар был принят к учету в декабре 2007 года, тогда же НДС в сумме 18 000 руб. предъявлен к вычету на основании счета-фактуры, полученного от продавца. В марте 2009 года покупатель оказал продавцу услуги на ту же сумму, стороны решили провести зачет взаимных требований на всю указанную сумму и подписали соответствующий акт.

В акте зафиксировано, что стороны, руководствуясь п. 4 ст. 168 НК РФ, договорились о том, что взаимные задолженности в размере 100 000 руб. (без НДС) подлежат зачету, а суммы НДС в размере 18 000 руб. — перечислению в безналичном порядке на расчетные счета сторон. В апреле 2009 года покупатель перечислил продавцу сумму НДС в размере 18 000 руб. В этом случае вычет по НДС по приобретенным товарам в сумме 18 000 руб., заявленный в декларации по НДС за декабрь 2007 года, восстанавливать не надо. Он остается в том периоде, когда был заявлен первоначально, уточненная декларация по операциям 2007 года при взаимозачете в 2009 году не сдается.

В момент проведения взаимозачета (в марте 2009 года), по мнению ФНС России, следует восстановить сумму входного НДС, ранее правомерно принятого к вычету. Это можно сделать по стр. 190 налоговой декларации за I квартал 2009 года.

В момент перечисления налога платежным поручением в апреле 2009 года его можно правомерно принять к вычету, т.е. в декларации II квартала 2009 года налог отражается по стр. 240.

В акте зафиксировано, что стороны договорились о зачете взаимных задолженностей в размере 118 000 руб. (в т.ч. НДС — 18 000 руб.). При этом стороны не указали, что налог будет перечислен платежным поручением продавцу покупателем. В этом случае покупатель должен восстановить сумму НДС в размере 18 000 руб. в периоде проведения взаимозачета, т.е. в марте 2009 года.

Восстановленная сумма отражается в книге продаж покупателя и включается в декларацию по НДС за I квартал 2009 года (разд. 3, стр. 190).

Поскольку стороны не договорились перечислить налог друг другу, логичнее восстановить его бухгалтерской записью: Д-т 19 К-т 68.

Затем в зависимости от последующих действий покупателя по перечислению налога можно:

— либо принять эту сумму к вычету (в периоде перечисления налога поставщику) записью: Д-т 68 К-т 19;

— либо признать ее в расходах (в периоде, когда будет принято и документально оформлено решение ее не уплачивать поставщику или когда истечет срок исковой давности) записью: Д-т 91-2 К-т 19. В последнем случае расходы не принимаются для целей исчисления налога на прибыль.

Рассмотрим ситуацию со взаимозачетом, проводимым по операциям 2008 года.

Используем данные предыдущего примера.

Предположим, товар был приобретен в декабре 2008 года, взаимозачет стороны провели на 100 000 руб. в марте 2009 года, НДС (18 000 руб.) был перечислен поставщику в апреле 2009 года.

В бухгалтерском учете покупателя осуществлены следующие бухгалтерские записи проводки:

— декабрь 2008 года:

Д-т 41 К-т 60 — 100 000 руб. — оприходованы товары, полученные от продавца;

Д-т 19 (субсчет 3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам») К-т 60 — 18 000 руб. — учтен НДС по оприходованным товарам;

Д-т 68-2 К-т 19-3 — 18 000 руб. — принят к вычету «входной» НДС на основании счета-фактуры поставщика;

Д-т 62 К-т 90 (субсчет 1 «Выручка») — 118 000 руб. — отражена выручка от реализации услуг;

Д-т 90 (субсчет 3 «Налог на добавленную стоимость») К-т 68 (субсчет 2 «Расчеты по НДС») — 18 000 руб. — начислен НДС по реализации;

Д-т 68-2 К-т 19-3 — 18 000 руб. — восстановлен ранее зачтенный «входной» НДС по приобретенным товарам при проведении операции зачета взаимных требований;

Д-т 60 К-т 62 — 100 000 руб. — проведен зачет взаимных требований с продавцом товаров — должником по полученным услугам (на сумму без НДС).

Руководствуясь позицией ФНС России, покупатель в марте 2009 года должен внести исправления в книгу покупок за IV квартал 2008 года, убрав счет-фактуру на приобретенные товары. Ему также необходимо сдать уточненную декларацию по НДС за этот период, восстановив в ней налог по приобретенным товарам на 18 000 руб. по стр. 190 (с предварительной уплатой недоимки и пени);

— апрель 2009 года:

Д-т 60 К-т 51 — 18 000 руб. — перечислена сумма НДС на расчетный счет продавца товара в связи с взаимозачетом;

Д-т 68-2 К-т 19-3 — 18 000 руб. — зачтен предъявленный НДС на основании платежного поручения;

Д-т 51 К-т 62 — 18 000 руб. — получена сумма НДС от продавца товара — покупателя услуг компании в связи с взаимозачетом.

После перечисления налога безналичным путем в апреле 2009 года счет-фактуру на приобретенные товары надо зарегистрировать в книге покупок за II квартал 2009 года и отразить вычет в размере 18 000 руб. в декларации по НДС за этот период по стр. 220 (в составе общей суммы вычетов) с расшифровкой по стр. 240.

Для тех, кто не согласен с позицией ФНС России о сдаче уточненной декларации за период правомерного принятия налога к вычету в 2008 году и трактует письмо Минфина России от 24.05.2007 N 03-07-11/139 в пользу налогоплательщика, можно предложить следующие действия применительно к нашему примеру. В марте 2009 года в период проведения взаимозачета восстановить сумму НДС (18 000 руб.) к уплате в бюджет по стр. 190. В апреле 2009 года после перечисления налога платежным поручением продавцу принять к вычету перечисленную сумму, отразив ее по стр. 240 декларации за II квартал 2009 года.

Два способа оформления взаимозачета

На заметку. Несмотря на то, что зачет можно проводить на основании одного лишь заявления, лучше оформить еще бухгалтерскую справку, тогда именно она будет первичным документом для отражения операции в бухгалтерском и налоговом учете.

Плюсы варианта. Используя данный вариант, не надо подписывать двусторонний документ и даже ждать согласия контрагента на зачет. А значит, операцию можно оформить достаточно быстро. Правда, во избежание спорных ситуаций и недоразумений мы все-таки советуем прежде согласовать эти вопросы с контрагентом хотя бы по телефону.

Минусы варианта. Надо иметь подтверждение, что заявление контрагентом получено. Если доставку заявления до адресата документально не засвидетельствовать, оснований для зачета не будет.

Способ N 2. Оформите двусторонний акт взаимозачета

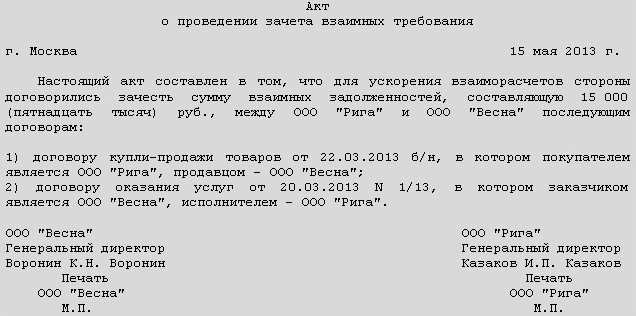

Другой вариант оформления — это подписанный с двух сторон акт о взаимозачете задолженности. Это альтернатива заявлению, о котором мы рассказали выше.

Вы можете составлять либо заявление, либо акт. В наличии обоих документов необходимости нет. Как и заявление, акт составляют в произвольной форме, не забывая о наличии реквизитов, обязательных для первичных учетных документов. Выглядеть акт может так, как показано ниже.

Образец акта о проведении взаимозачета

День, в который акт будет подписан, считается днем зачета. Иначе может быть, только если в самом акте специально указана дата, которую следует считать днем зачета.

Плюсы варианта. Применяя данный вариант, вы гарантированно получаете согласие контрагента на проведение взаимозачета. Ведь вы и ваш партнер обоюдно подписываете документ.

Минусы варианта. Подписание двустороннего акта может потребовать больше времени, чем отправка одного заявления контрагенту.

До взаимозачета целесообразно провести сверку расчетов с контрагентом. Инициировать взаимозачет можно в одностороннем порядке, направив партнеру заявление. Либо в двустороннем порядке, подписав акт о взаимозачете.

Взаимные задолженности считаются погашенными в день, когда подписан акт о проведении зачетной процедуры. Либо когда контрагент получил заявление о зачете. При условии, что в указанных документах не указана иная дата.

Взаимозачет: важные нюансы

Автор: Васильев Ю. А., д. э. н., автор многочисленных публикаций по бухгалтерскому учету и налогообложению

В строительной сфере деятельности часто возникают встречные обязательства. Самый простой пример: когда генподрядчик имеет задолженность перед субподрядчиком за выполненные работы, а субподрядчик – перед генподрядчиком за материалы.

Есть мнение, что погасить долги взаимозачетом просто. Между тем суды нередко анализируют спорные ситуации и приходят к выводу, что задолженность не является погашенной. В результате арбитры удовлетворяют требования о взыскании не только основной суммы долга, но и неустойки (процентов). Что необходимо учитывать, чтобы задолженность была погашена не на бумаге, а фактически?

Для прекращения встречного однородного требования зачетом необходимо заявление хотя бы одной из сторон

Взаимозачет не осуществляется автоматически, невозможен по умолчанию, встречные обязательства прекращаются по соглашению сторон либо по заявлению одной из них.

В пункте 5 Информационного письма Президиума ВАС РФ № 65 указано: поставка товара сама по себе не приводит к прекращению возникшей ранее задолженности поставщика перед получателем этого товара по правилам ст. 410 ГК РФ. Для прекращения встречного однородного требования зачетом необходимо заявление хотя бы одной из сторон. Этот вывод поясняется на следующем примере.

Пример 1.

Субподрядчик обратился в суд, требуя взыскания с генподрядчика задолженности по выполненной работе.

Генподрядчик считал, что задолженности не существует, так как он по устной просьбе субподрядчика отгрузил ему радиаторы на сумму, равную стоимости выполненных и принятых результатов работ. Следовательно, на основании ст. 410 ГК РФ его обязательство по оплате работ субподрядчика прекращено встречной поставкой.

Арбитражный суд, оценив конкретные обстоятельства поставки радиаторов, выяснил, что устная просьба субподрядчика и поставка радиаторов в данном случае не привели к новации прежних обязательств сторон. Судьи отметили: для прекращения обязательства зачетом необходимо не только наличие встречных однородных требований, срок исполнения которых наступил, но и заявление о зачете хотя бы одной из сторон. Поскольку генподрядчик о зачете денежного требования не заявил, обязательства сторон не были прекращены. В результате судьи удовлетворили иск субподрядчика.

Добавим, что если стороны признают наличие встречных задолженностей, они могут заключить мировое соглашение. Сделать это можно на любой стадии арбитражного процесса и даже при исполнении судебного акта (ст. 139 АПК РФ). Подробнее см. консультацию «Мировое соглашение между подрядчиком и заказчиком работ: право».

После предъявления субподрядчиком иска об оплате работ генподрядчик лишается права на зачет в одностороннем порядке

При наличии встречных задолженностей важно не только заявить о зачете, но и сделать это своевременно. Дело в том, что после обращения контрагента в суд с требованием взыскать с вашей организации долг вы будете не вправе в одностороннем порядке заявить о зачете (причем наличие в договоре условия об осуществлении расчетов путем зачета требований ничего не меняет). Чтобы погасить долг зачетом, придется подавать встречный иск, то есть решение о зачете будет приниматься судьями после исследования всех обстоятельств, подтверждающих наличие и размер встречных задолженностей.

К сведению: вывод о том, что после предъявления иска ответчик может прекратить свое обязательство зачетом, только подав встречный иск, содержится в п. 1 Информационного письма Президиума ВАС РФ № 65, Постановлении Президиума ВАС РФ от 07.02.2012 № 12990/11 по делу № А40-16725/2010-41-134, А40-29780/2010-49-263, Определении ВС РФ от 09.06.2015 № 307-ЭС15-795 по делу № А13-2077/2014 и т. д.

Проиллюстрируем сказанное примером.

Пример 2.

Две организации (генподрядчик и субподрядчик) заключили договор, содержащий следующие условия. Оплата работ осуществляется путем перечисления денежных средств платежными поручениями на расчетный счет субподрядчика в течение 30 календарных дней с момента подписания акта приема-передачи. За нарушение сроков выполнения работ и сроков устранения выявленных и надлежащим образом зафиксированных недостатков субподрядчик уплачивает за каждый день просрочки пени. В случае отказа субподрядчика от добровольной уплаты неустойки генподрядчик вправе уменьшить сумму, подлежащую уплате за выполненные работы, на величину начисленной неустойки, направив субподрядчику уведомление о зачете встречных взаимных требований в порядке ст. 410 ГК РФ.

Генподрядчик, ссылаясь на некачественное выполнение работ, оплатил их не в полном объеме – за вычетом начисленной в одностороннем порядке неустойки.

Субподрядчик, полагая такое удержание незаконным, обратился в арбитражный суд с иском о взыскании долга по неоплаченным работам.

Изучив документы, судьи пришли к выводу, что выполненные работы приняты без замечаний по объему и качеству и подлежат оплате.

Довод генподрядчика о том, что на основании ст. 410 ГК РФ спорная задолженность зачтена им в счет не уплаченной в добровольном порядке неустойки, отклонен арбитрами, которые отметили:

удерживая неустойку из указанной в актах стоимости работ, генподрядчик не направлял уведомления о зачете, как это предусмотрено договором;

указанные уведомления были вручены субподрядчику после предъявления им к генподрядчику иска о взыскании задолженности;

встречный иск генподрядчиком суду не предъявлен.

В результате арбитры взыскали с генподрядчика задолженность в виде ранее удержанной им неустойки.

Причем генподрядчику не удалось доказать необоснованность судебного решения. Соглашаясь с этим вердиктом, Судебная коллегия по экономическим спорам ВС РФ также исходила из того, что после предъявления иска зачет возможен только путем предъявления встречного иска, а не на основании одностороннего заявления (см. Определение от 09.06.2015 № 307-ЭС15-795 по делу № А13-2077/2014).

Добавим, что в описанной ситуации для взыскания с субподрядчика неустойки генподрядчику придется обращаться в суд с самостоятельным иском и доказывать обоснованность начисления неустойки. Если бы уведомления о зачете были направлены субподрядчику своевременно, то в случае несогласия с начислением неустойки или ее размером обращаться в суд и представлять соответствующие доказательства пришлось бы субподрядчику.

При направлении уведомления о зачете важно правильно указать адрес контрагента

По общему правилу для прекращения обязательства зачетом заявление о зачете должно быть получено соответствующей стороной (п. 4 Информационного письма Президиума ВАС РФ № 65, Определение ВС РФ от 15.06.2015 № 307-ЭС15-1559 по делу № А56-67385/2013). В противном случае встречные задолженности не могут считаться погашенными, что дает контрагенту основания требовать не только погашения долга, но и уплаты неустойки либо процентов за пользование чужими денежными средствами.

К сведению: довод заказчика о частичном прекращении его обязательств по оплате услуг зачетом встречных однородных требований не может быть принят во внимание. Дело в том, что по смыслу ст. 410 ГК РФ заявлением о зачете может быть признан только документ, который содержит ясное и недвусмысленное указание на прекращение обязательств каждой из сторон, основания возникновения таких обязательств и их размер. В данном случае в подтверждение заявления о зачете заказчик представил письмо, направленное посредством Почты России по адресу, не соответствующему месту нахождения исполнителя, указанному в ЕГРЮЛ. Таким образом, заявление о зачете не соответствует нормам гражданского законодательства (Постановление АС СЗО от 18.05.2017 по делу № А56-42838/2016).

Вместе с тем согласно п. 3 ст. 54 ГК РФ в ЕГРЮЛ должен быть указан адрес юридического лица в пределах места нахождения юридического лица. Юридическое лицо несет риск последствий неполучения юридически значимых сообщений, доставленных по адресу, указанному в ЕГРЮЛ, а также риск отсутствия по указанному адресу своего органа или представителя. Сообщения, доставленные по адресу, указанному в ЕГРЮЛ, считаются полученными юридическим лицом, даже если оно не находится по указанному адресу.

В соответствии со ст. 165.1 ГК РФ:

заявления, уведомления, извещения, требования или иные юридически значимые сообщения, с которыми закон или сделка связывает гражданско-правовые последствия для другого лица, влекут для этого лица такие последствия с момента доставки соответствующего сообщения ему или его представителю;

сообщение считается доставленным и в тех случаях, если оно поступило лицу, которому оно направлено (адресату), но по обстоятельствам, зависящим от него, не было ему вручено или адресат не ознакомился с ним;

перечисленные правила применяются, если иное не предусмотрено законом или условиями сделки либо не следует из обычая или практики, установившейся во взаимоотношениях сторон.

С учетом сказанного, если уведомление о зачете направлено по юридическому адресу контрагента, указанному в ЕГРЮЛ, обязательства должны считаться погашенными даже тогда, когда контрагент не получил уведомление о зачете (письмо вернулось отправителю). Исключением будет ситуация, когда между сторонами имеется договоренность о направлении юридически значимых сообщений по другому адресу.

Обратите внимание: аналогичная позиция высказана в Определении ВС РФ от 20.02.2017 № 305-ЭС16-20983 по делу № А40-113029/2015: довод о том, что зачет не состоялся, поскольку организация не получила соответствующее уведомление, подлежит отклонению. Уведомление о зачете было направлено и поступило по юридическому адресу ООО, указанному в ЕГРЮЛ. При этом лицо, которому направлено сообщение по такому адресу, несет риск последствий неполучения данного сообщения (п. 63 Постановления Пленума ВС РФ от 23.06.2015 № 25).

Зачетом прекращаются лишь те обязательства, срок исполнения которых наступил

Зачетом встречного однородного требования могут быть прекращены лишь те обязательства, срок исполнения которых наступил. Заявление о зачете, поступившее до наступления срока исполнения обязательства, не прекращает соответствующие обязательства, в том числе после наступления указанного срока. Этот важный нюанс разъяснен в п. 18 Информационного письма Президиума ВАС РФ № 65 применительно к следующей ситуации.

Пример 3.

Между двумя организациями был заключен договор займа. Заемщик сумму займа получил, однако своевременно причитающиеся займодавцу проценты не уплатил и заем не вернул.

Заимодавец обратился в суд с требованием о взыскании суммы займа, процентов за пользование займом, а также неустойки за двухлетнюю просрочку уплаты этих сумм.

Заемщик в суде указал на отсутствие задолженности, сославшись на то, что его обязательства по возврату займа и процентов прекращены зачетом, заявление о котором он сделал два года назад (долг по договору займа погашен встречной задолженностью заимодавца перед заемщиком, возникшей по договору поставки).

Арбитры указали: поскольку срок оплаты по договору поставки на момент получения заимодавцем заявления о зачете не наступил, обязательства сторон не могли прекратиться зачетом встречных требований. Следовательно, заемщик обязан вернуть сумму займа и уплатить проценты и предусмотренную договором неустойку за два года пользования денежными средствами.

Рассмотрим еще один пример, учитывающий специфику строительной деятельности.

Пример 4.

Субподрядчик недобросовестно исполнял обязанности по договору, в связи с чем генподрядчик уведомил его об отказе от договора и потребовал вернуть неотработанный аванс.

В ответ субподрядчик направил письмо о зачете встречных задолженностей: суммы неотработанного аванса и долга генподрядчика в виде суммы гарантийного (резервного) удержания (в отношении работ, выполненных на основании другого договора субподряда).

Генподрядчик обратился в суд, требуя возврата суммы неотработанного аванса и уплаты процентов за пользование чужими денежными средствами (ст. 395 ГК РФ).

Суд установил, что в момент получения уведомления субподрядчика о зачете срок выплаты гарантийного (резервного) удержания не наступил. Данное обстоятельство позволило арбитрам принять решение в пользу генподрядчика (с субподрядчика была взыскана сумма неотработанного аванса и проценты). Довод субподрядчика о том, что срок уплаты удержания наступил до вынесения судебного решения, был отклонен как не имеющий значения (важно, чтобы срок исполнения обязательств наступил раньше даты получения уведомления о зачете).

Арендатор имеет право на зачет стоимости неотделимых улучшений

Если иное не предусмотрено договором, арендатор имеет право после прекращения договора аренды зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных с согласия арендодателя за счет собственных средств (п. 8 Информационного письма Президиума ВАС РФ № 65). Обоснование следующее.

В соответствии с п. 2 ст. 623 ГК РФ арендатор имеет право после прекращения договора на возмещение стоимости неотделимых улучшений, произведенных с согласия арендодателя, если иное не предусмотрено договором. Следовательно, на арендодателе лежит корреспондирующая обязанность (то есть обязанность возместить стоимость указанных улучшений).

Право на возмещение стоимости таких улучшений, равно как и право на арендные платежи, является денежным требованием.

Пункт 2 ст. 623 ГК РФ не содержит требования о заключении сторонами отдельного соглашения или о наличии судебного акта о взыскании сумм, израсходованных на неотделимые улучшения. Поскольку ст. 623 ГК РФ прямо не регулирует данные отношения по зачету встречных однородных требований, суд руководствуется общими положениями гражданского законодательства о зачете (то есть ст. 410 ГК РФ). Поэтому арендатор вправе осуществить зачет и погасить встречные задолженности: по суммам арендной платы и возмещения стоимости улучшений.

Если срок давности истек, зачет ничтожен

Если организация не смогла своевременно получить долг с партнера, а потом сама оказалась его должником по другому договору, заманчиво заявить о зачете встречных требований. Фактически получается, что вы покрываете свой долг уже не существующей задолженностью, которая должна была быть списана в момент истечения срока исковой давности. О том, чем, скорее всего, обернется такой зачет, сказано в п. 10 Информационного письма Президиума ВАС РФ № 65.

К сведению: если ваш партнер не известит вас о невозможности зачета в связи с истечением срока исковой давности (а закон не обязывает его делать это), вы будете считать свой долг погашенным. И совершенно напрасно! Впоследствии ваш контрагент сможет истребовать с вашей организации не только сумму долга, но и неустойку за нарушение срока оплаты.

В соответствии со ст. 411 ГК РФ не допускается зачет требований, по которым истек срок исковой давности. Гражданское законодательство не содержит требования о направлении стороной, получившей заявление о зачете, заявления о пропуске срока исковой давности другой стороне, поскольку исковая давность применяется только судом по заявлению, сделанному при рассмотрении спора (п. 2 ст. 199 ГК РФ).

Пример 5.

ИП обратился в суд с требованием о взыскании с ООО задолженности по арендной плате, начисленной на основании договора аренды строительной техники, а также процентов за пользование чужими денежными средствами.

ООО в суде указало на отсутствие задолженности, поскольку она была прекращена зачетом встречного однородного требования, возникшего у него по другому договору с ИП.

ИП заявил в суде о ничтожности зачета, поскольку его долг перед ООО образовался в 2012 году, а ООО заявило о зачете лишь в 2017 году, то есть по истечении трехгодичного срока.

Суд первой инстанции отказал ИП в применении исковой давности, мотивировав свое решение тем, что ИП после получения заявления о зачете не известил ООО о пропуске срока исковой давности.

Вышестоящий суд это решение отменил и обязал ООО погасить долг по сумме арендной платы и уплатить предпринимателю проценты за пользование чужими денежными средствами. При этом было указано, что в отношении требования ООО, на основании которого сделано заявление о зачете, срок исковой давности истек. Судьи отметили, что закон не содержит требования о направлении стороной, получившей заявление о зачете, заявления о пропуске срока исковой давности другой стороне.

Зачет встречных денежных требований совершается в письменной форме. Документ может быть двусторонним, хотя заявить о зачете может и одна сторона. Зачетом прекращаются лишь те обязательства, срок исполнения которых наступил (согласно условиям договоров).

Если партнер обратился в суд, зачет по одностороннему заявлению не возможен.

По общему правилу для прекращения обязательства зачетом заявление о зачете должно быть получено другой стороной. Однако если сообщение о зачете направлено на указанный в ЕГРЮЛ юридический адрес, зачет считается состоявшимся даже в случае, если контрагент не получил указанное сообщение.

По общему правилу арендатор после прекращения договора аренды вправе заявить о зачете стоимости неотделимых улучшений в счет задолженности по арендной плате. Важно, чтобы указанные улучшения были осуществлены с согласия арендодателя и договор аренды не содержал условие о невозможности такого зачета.

Зачет будет признан ничтожным, а долг не погашенным, если в отношении встречной задолженности истек срок исковой давности.

Следует помнить, что перечисленные нюансы зачета встречных денежных требований необходимо учитывать как в целях соблюдения требований гражданского законодательства, так и при расчетах с бюджетом по налогам. Например, речь может идти о восстановлении «авансового» НДС либо о признании доходов и расходов «упрощенцами».