Приказ о выбытии основных средств образец

Примерная форма приказа о списании основных средств (подготовлено экспертами компании «Гарант»)

Настоящая форма разработана в соответствии с Методическими указаниями по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13 октября 2003 г. N 91н.

Приказ

о списании основных средств

[ место издания приказа ]

[ число, месяц, год ]

В целях определения непригодности объектов основных средств к дальнейшему использованию, невозможного или нецелесообразного проведения их восстановительного ремонта и оформления необходимой документации на списание объектов основных средств, руководствуясь Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина РФ от 13 октября 2003 г. N 91н, приказываю:

1. Постоянно действующей комиссии по списанию основных средств в срок до [ число, месяц, год ]:

— произвести осмотр подлежащих списанию основных средств в соответствии с прилагаемым перечнем;

— по результатам осмотра указанных объектов составить экспертное заключение и оформить акт на списание основных средств;

— акт на списание объектов основных средств, утвержденный руководителем организации, передать в бухгалтерию.

2. Начальнику отдела кадров:

— ознакомить [ Ф. И. О., Ф. И. О., Ф. И. О. ] с данным приказом в течение [ значение ] дней под роспись.

3. Контроль за исполнением настоящего приказа возлагаю на [ должность, Ф. И. О. ].

Руководитель организации [ подпись, инициалы, фамилия ]

С приказом ознакомлены:

[ должность, подпись, инициалы, фамилия ]

[ число, месяц, год ]

[ должность, подпись, инициалы, фамилия ]

[ число, месяц, год ]

[ должность, подпись, инициалы, фамилия ]

[ число, месяц, год ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма приказа о списании основных средств

Разработана: Компания «Гарант», декабрь 2013 г.

Образец приказа на списание основных средств

Подборка наиболее важных документов по запросу Образец приказа на списание основных средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Образец приказа на списание основных средств

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов: Образец приказа на списание основных средств

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Приказ на списание основных средств: образец

Приказ на списание объекта основных средств

Приказ на списание объекта основных средств

Основные средства организации списываются с бухгалтерского учета в том случае, когда они выбывают или более не способны приносить этой организации экономические выгоды (п. 29 ПБУ 6/01 ). А нужен ли приказ на списание основных средств (ОС)?

Обязателен ли приказ на списание основных средств?

Организационно-распорядительный документ (например, приказ) при списании основных средств может составляться для того, чтобы подтвердить намерение или согласие руководства на то, что объект ОС будет списан с учета. Однако обязательным такой документ не является. Необходимость его составления обуславливается особенностями деятельности конкретной организации, ее масштабом, стилем управления, порядком документооборота и иными факторами. Более того, если объект основных средств выбывает, к примеру, в результате продажи, мены или безвозмездной передачи, организация обычно заключает соответствующий договор, который и будет являться основанием для списания объекта ОС и составления необходимой при списании первичной документации.

Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа. Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании. В качестве примера такого документа можно рассматривать дефектную ведомость на списание, форму которой мы приводили в отдельном материале.

Примерная форма приказа на списание объекта основных средств

Приказ о списании объекта основных средств, который стал непригоден для дальнейшего использования, может быть составлен в таком виде:

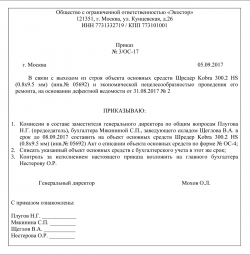

Общество с ограниченной ответственностью «Экостор»

121351, г. Москва, ул. Кунцевская, д.26

ИНН 7731332719 / КПП 773101001

г. Москва 05.09.2017

В связи с выходом из строя объекта основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) и экономической нецелесообразностью проведения его ремонта, на основании дефектной ведомости от 31.08.2017 № 2

1. Комиссии в составе заместителя генерального директора по общим вопросам Плугова Н.Г. (председатель), бухгалтера Мякининой С.П., заведующего складом Щеглова В.А. в срок до 08.09.2017 составить на объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) Акт о списании объекта основных средств по форме № ОС-4;

2. Списать объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) с бухгалтерского учета в этот же срок;

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Нестерову О.Р.

Генеральный директор Мохов О.Л.

С приказом ознакомлены:

Плугов Н.Г. ________________

Мякинина С.П. _____________

Щеглов В.А. _______________

Нестерова О.Р. ______________

На основании приказа о списании объекта основных средств может быть составлен акт на списание как по самостоятельно разработанной, так и по унифицированной форме. К примеру, по форме № ОС-4 , образец заполнения которой применительно к рассмотренной в примере ситуации мы приводили в отдельной консультации.

Списание основных средств: образцы приказов

Основное средство подлежит списанию в случае его выбытия: продажи, ликвидации, в иных случаях. Как документально оформить списание, как отразить бухгалтерском и налоговом учете, расскажем в нашей статье, приведем примеры документации, в том числе пример приказа на списание основных средств.

Принятие на учет, движение и выбытие основных фондов регламентируется в бухгалтерском учете ПБУ 6/01 «Учет основных средств» (Приказ Минфина 26н от 30.03.01) и Методическими указаниями по бухгалтерскому учету основных средств (ОС) (Приказ Минфина 91н от 13.10.03).

Списание стоимости имущества с учета производится в случае его выбытия или неспособности приносить экономические выгоды в будущем. Выбыть объект может в случае:

- продажи;

- дарения;

- прекращения использования из-за морального или физического износа;

- ликвидации при чрезвычайной ситуации;

- выявления недостач при инвентаризации;

- передачи в виде вклада в уставный капитал другой компании;

- иных случаях.

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Образец приказа на инвентаризацию основных средств

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст. 260 НК РФ ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ ).

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ ).

Образец приказа на модернизацию основного средства

В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании.

Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде. При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п. 2 ст. 322 НК РФ ).

Образец приказа о консервации основных средств

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

Приказ при списании основных средств

В статье будет идти речь о приказе при списании главных ресурсов. Необходимо ли его наличие, как составить, и каковы особенности документа – далее.

Главные ресурсы предприятие использует до тех пор, пока не выйдет срок их полезного использования. После этого их нужно снять с учета – списать.

Содержание

Причин этому несколько – износ оборудования, неисправности, поломки, дефекты. Чтобы их списать, необходимо оформить приказ. Как правильно это сделать?

Основные моменты ↑

Основным ресурсом признается объект, который отвечает следующим критериям:

Главные ресурсы списывают по нескольким причинам:

- непригодность для дальнейшего использования;

- продажа;

- безвозмездная передача;

- передача в другую организацию в качестве вклада в уставной капитал;

- сдача объекта в аренду;

- реализация по договору.

Чтобы списать основное средство, необходимо проделать несколько шагов:

- Определить техническое состояние каждой единицы главного ресурса.

- Оформить необходимую документацию.

- Получить разрешение на списание.

- Произвести демонтаж и разборку.

- Утилизировать объекты и поставить на учет материалы, которые получаются вследствие ликвидации.

- Списать их со счета и баланса.

Первый этап – определение технического состояния. Законодательство не обязывает организации предоставлять заключение о состоянии техники. Таким решение обладает специальная комиссия, состоящая из работников.

Обязанности комиссии – осмотреть объект (подлежащий списанию), установить возможность его дальнейшего использования или причину списания, выявить виновных лиц (из-за которых объект устарел преждевременно) и прочее.

Если штат компании не имеет таких квалифицированных сотрудников, то их можно привлекать из других учреждений.

После выполненных работ комиссии создается пакет документации, необходимой для согласования списания ресурсов.

Такими документами могут быть:

- ксерокопия приказа о назначении комиссии;

- копии карточек учета основных средств;

- результаты технического состояния объектов;

- ксерокопии актов об аварии и справки о нанесенном оборудованию ущербе.

Перечень документов не является фиксированным. Уполномоченное лицо утверждает их самостоятельно. Когда документы оформлены, они передаются руководящему лицу организации, чтобы тот принял соответствующее решение.

К документам для принятия решения о списании средств относятся:

- письмо, в котором содержатся названия объектов основных средств, подлежащих списанию;

- порядковый номер;

- номер регистрации объекта;

- год выпуска;

- изначальная стоимость объекта;

- окончательная стоимость на момент списания;

- сроки полезного использования;

- причины списания и их обоснование;

- акт о списании;

- копии карточек;

- копии заключений о техническом состоянии;

- ксерокопии протоколов комиссии;

- копии приказа о создании комиссии.

Списание главных ресурсов невозможно в нескольких случаях:

Приказ о списании основных средств

Оформление приказа на списание основных средств происходит тогда, когда предприятие или организация ликвидирует используемое ранее в деятельности оборудование, инструменты, технику и прочие объекты, числящиеся на балансе. Обычно поводом для списания является неисправимая поломка, утрата, дарение, продажа, моральное устаревание, физический износ и т.п. причины.

Кто составляет приказ

Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

- или секретарь организации,

- или начальник какого-либо структурного подразделения,

- или бухгалтер.

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов.

Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

Порядок действия при списании объекта

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании. При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся

- заместитель директора,

- сотрудник отдела бухгалтерии,

- материально-ответственное лицо (например, кладовщик)

- и, при необходимости, некоторые другие узкопрофильные специалисты.

Как составлять приказ о списании основных средств

На сегодняшний день унифицированного, единого и обязательного к применению образца данного документа нет. Поэтому руководители предприятий и организаций могут писать приказ в свободном виде или пользоваться шаблоном документа, который применяется внутри компании (необходимо помнить, что самостоятельно разработанные формы документов нужно регистрировать во внутренней учетной политике фирмы). Независимо от того, какой именно вариант будет выбран, приказ должен содержать ряд обязательных сведений. К ним относятся:

- полное наименование предприятия,

- дата и номер приказа,

- название,

- модель,

- марка,

- инвентарный номер,

- а также причины списания основного средства.

Важный нюанс: в данном приказе может значиться как один объект, так и целая группа списываемых основных средств. Второй вариант обычно бывает в результате плановой инвентаризации имущества компании.

Правила по оформлению документа

Приказ о списании основных средств может быть написан как от руки, так и в печатном виде, как на фирменном бланке организации, так и на обычном листе А4 формата.

Важнейшее условие: он должен содержать «живые» подписи руководителя компании и сотрудников, которые в нем упомянуты.

Заверять печатью приказ не обязательно, поскольку он относится ко внутренней документации предприятия (не будем забывать и о том, что с 2016 года юридические лица могут больше не применять в работе оттиски печатей и штампов для визирования бумаг).

Приказ относится к первичной документации, поэтому правила по его хранению строго регламентированы. Его необходимо держать в архиве предприятия не менее пяти лет, на случай востребования налоговыми специалистами (например, для подтверждения списания основного средства).

Пример составления приказа

Оформляем шапку

В «шапке» документа, посередине строки пишется полное наименование организации, затем ниже после слова «приказ» ставится его номер (в соответствии со внутренним документооборотом), а также в нужной строке отмечается населенный пункт, в котором действует компания, и проставляется дата составления приказа.

Главная часть приказа

В главной части документа описывается

- причина списания основного средства,

- его название,

- инвентарный номер,

- номер по техническому паспорту (при необходимости),

- а также указывается сотрудник, на которого непосредственно возлагается обязанность по ликвидации объекта.

Если детали, элементы, узлы и части основного средства могут еще послужить предприятию, их необходимо отправить на склад, о чем также вносится запись в приказ (с назначением материально-ответственного сотрудника).

В обязательном порядке в приказе указывается работник, который должен списать объект с бухгалтерского учета (с указанием должности, фамилии, имени, отчества специалиста).

Визирование документа

В завершение приказ должен быть подписан руководителем предприятия, а также всеми сотрудниками, которые участвую в списании основного средства на разных его этапах и которые названы в данном документе.

После написания приказа

После того, как приказ будет издан, происходит собственно процедура ликвидации основного средства. Если комиссия вынесла решение о том, что некоторые его части, узлы и элементы годны для дальнейшего использования, основное средство подвергается разборке и нужные детали отправляются на склад на хранение. Сам же объект списывается с баланса предприятия, о чём также происходит внесение соответствующей записи в его инвентарную карточку.

Как оформить приказ об операции с основными средствами

Приказ о списании основных средств, образец

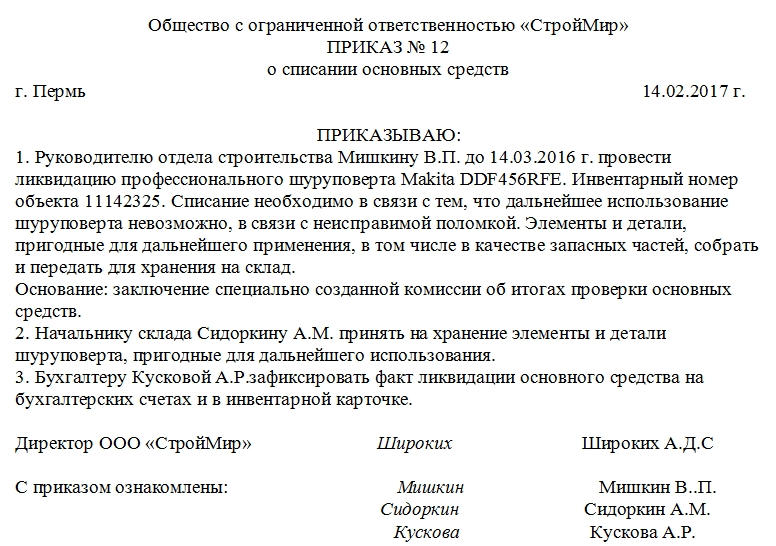

Списывая ОС, организации необходимо следовать определенному алгоритму действий:

- Формирование комиссии по списанию/выбытию основных средств. Состав комиссии утверждает руководитель учреждения. Цель комиссии — проверка технических свойств списываемого изделия, выявление возможности починки, определение причин списания, исследование запасных частей на предмет их дальнейшей пригодности.

- Оформление заключения по факту проверки технического состояния.

- Создание распоряжения о списании основных средств и акта о списании (письмо Минфина РФ от 09.07.2009 № 03-03-06/1/454). Распоряжение и акт должны быть составлены грамотно, так как при проверке ИФНС проверяющий может потребовать эти документы для подтверждения расходов на списание.

![]()

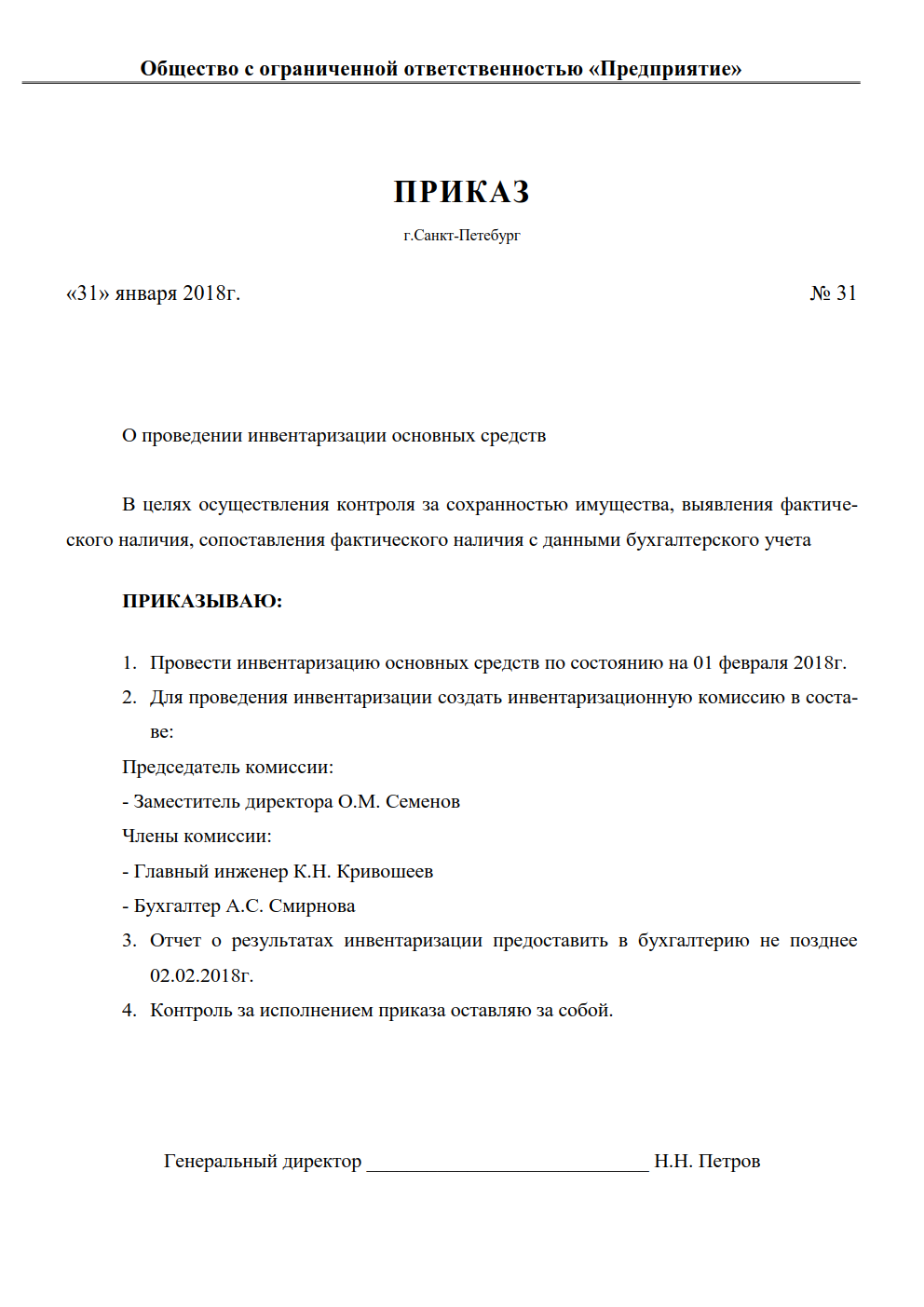

Приказ об инвентаризации основных средств, образец

Перед тем как приступить к инвентаризации имущества (сверке с записями бухгалтерского учета), руководитель организации должен документально оформить соответствующее решение. Распоряжение об инвентаризации основных средств может быть сформировано как на унифицированном бланке по форме ИНВ-22 (Постановление Госкомстата РФ № 88), так и в произвольной форме.

В распоряжении необходимо указать следующую информацию:

- наименование документа, дату и номер (данные реквизиты вносятся в журнал регистрации по форме ИНВ-23);

- сведения о проводимой инвентаризации — причины, структура, период;

- членов инвентаризационной комиссии с указанием должности каждого сотрудника.

![]()

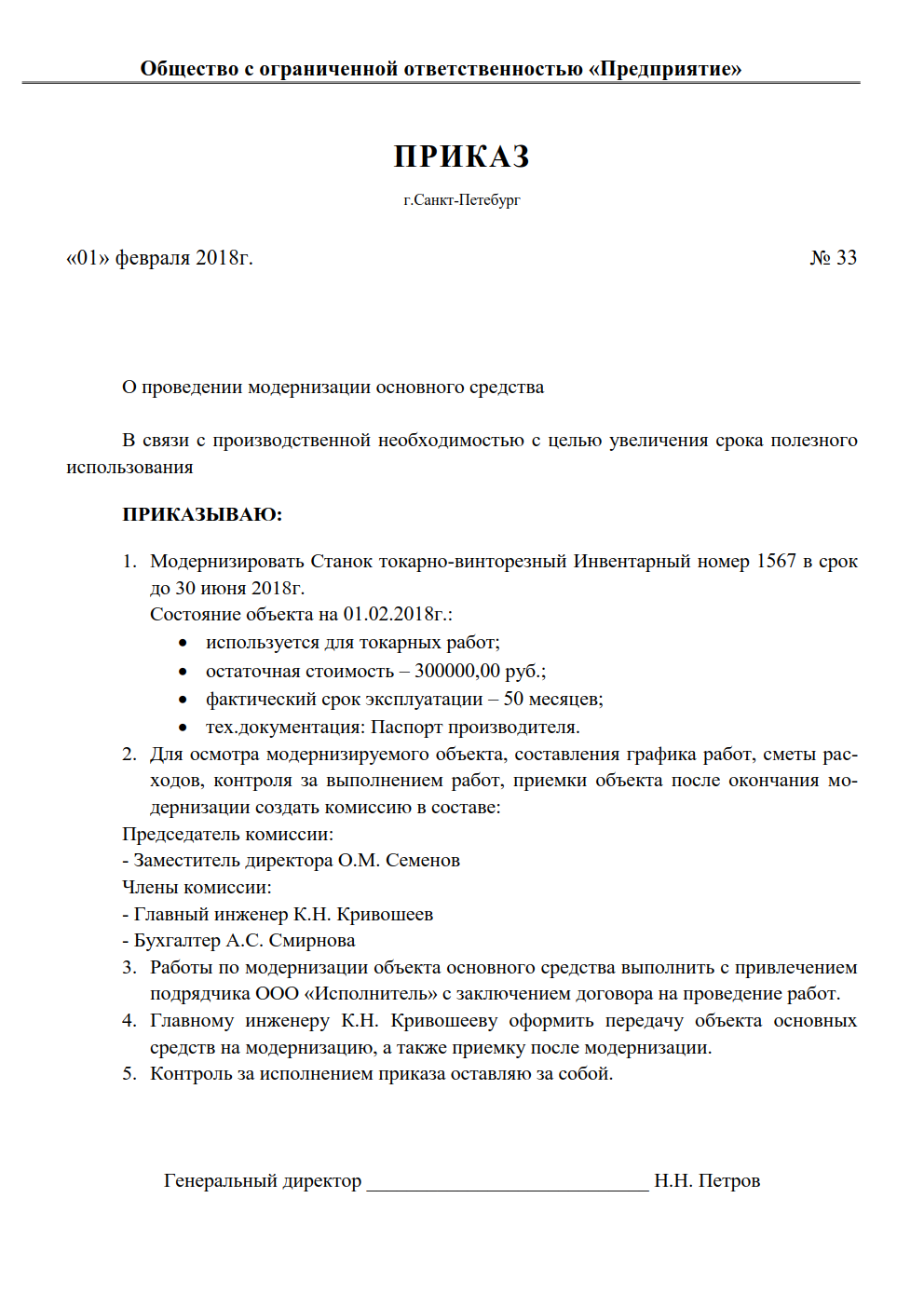

Приказ на модернизацию основного средства, образец

Обновление материально-технической базы учреждения — модернизация — производится только после издания соответствующего распоряжения.

Решение руководителя на модернизацию закрепляет:

- состав и полномочия комиссии по модернизации;

- номенклатурные номера изделий, нуждающихся в обновлении, и причины производимой модернизации;

- график работ.

Ответственность за составление предписания об обновлении ОС может возлагаться на секретаря, заместителя директора по технической части, бухгалтера. Унифицированного регистра у данного документа нет, поэтому приказ может быть составлен в произвольной форме. Образец распоряжения о модернизации может быть утвержден учетной политикой организации. Приказ подписывает руководитель учреждения. Члены комиссии ставят свои подписи в конце документа в знак того, что они ознакомлены с содержащейся в нем информацией.

![]()

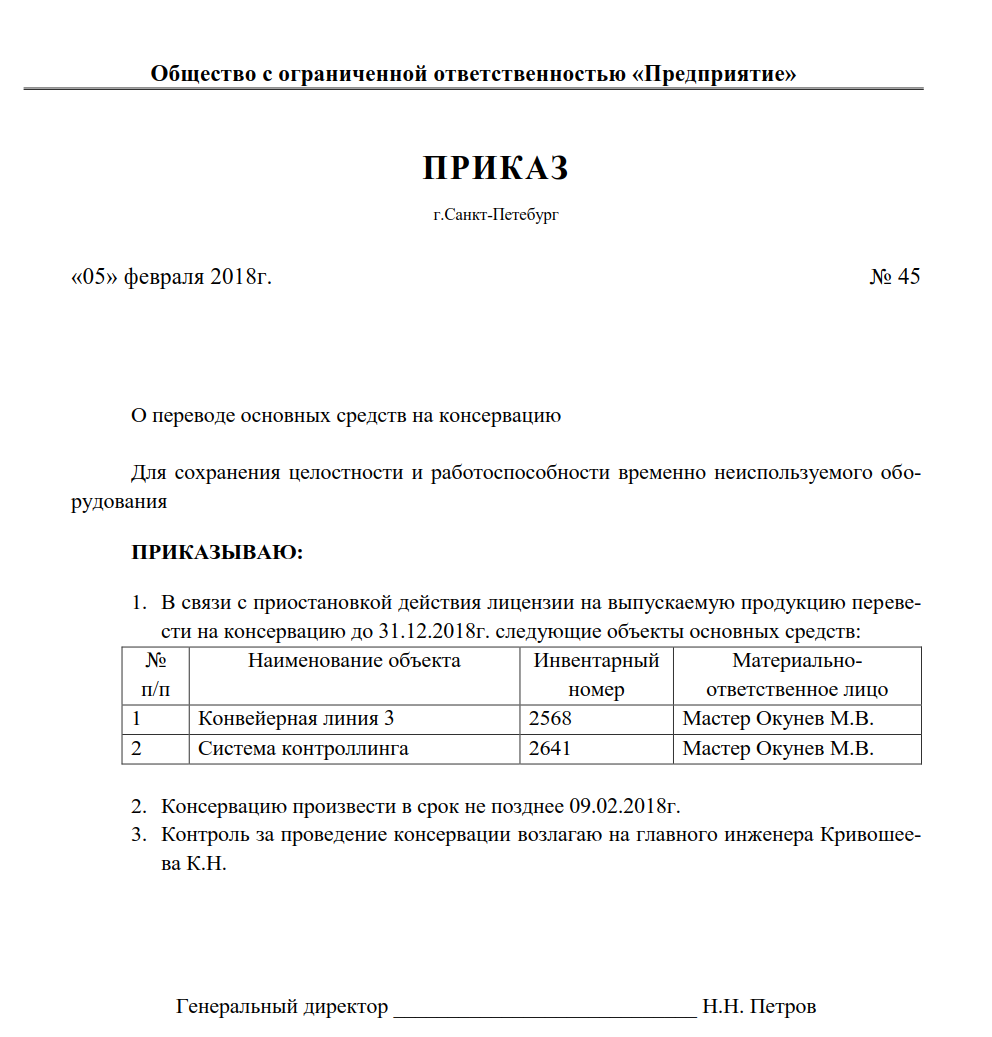

Приказ о консервации основных средств, образец

Распоряжение о консервации создается в том случае, когда объекты в организации временно не используются

Решение руководителя о временном неиспользовании ОС включает следующие сведения:

- основные причины консервации;

- период, на который приостанавливается использование;

- должностные лица, ответственные за процедуру консервации и расконсервации и за сохранность изделий в период неиспользования.

Ответственным работникам необходимо провести инвентаризацию консервируемых ОС и оформить соответствующий акт.

Форму актов и распоряжения о консервации организация может разработать самостоятельно и закрепить в учетной политике.

Списание основных средств в 2017 году: причины, документальное оформление, приказ

Любое оборудование имеет свой срок эксплуатации, после которого его необходимо списать. Чтобы сделать это правильно, нужно действовать в определенном порядке, регламентированном законом. Как провести списание основных средств в 2017 году рассмотрим в статье.

Любой бухгалтер, непосредственно занимающийся приемкой, начислением амортизации и списанием основных средств, должен четко знать порядок действий и необходимый список документов. В противном случае у налоговой службы могут возникнуть вопросы относительно правомерности списания, отсутствия обязательных документов.

Прежде чем проводить списание основных средств на предприятии, необходимо изучить приказ Минфина РФ №33н от 20 июля 1998 года. Он содержит в себе информацию об обязательных мероприятиях и документах, регламентирует порядок учета ОС.

Списание основных средств: документальное оформление

Списание ОС кажется делом обычным и простым, но на деле предприятию необходимо составить ряд бумаг, которые бы подтверждали правомерность выбытия основных средств.

Выбытию предшествует оформление приказа о создании специальной комиссии, которой поручается провести списание основных средств (документальное оформление образования такой комиссии строго обязательно). В состав ее включаются следующие лица:

- главный бухгалтер компании;

- технические специалисты;

- МОЛ, за которыми закреплены основные средства, подлежащие выбытию.

Обязанности и функции комиссии по списанию ОС

В ходе создания комиссии определяются их полномочия. Методические указания предусматривают включение в этот список следующего функционала:

- Комиссия проводит осмотр списываемого объекта. Она же занимается составлением всей документации, связанной со списанием. Сюда входят не только технические и коммерческие, но и бухгалтерские документы.

- Устанавливают причину списания, а также невозможность использования объекта ОС для последующего использования, восстановления или продажи.

- Определяют круг виновных лиц, если ОС пришло в негодность ранее установленного срока службы, было повреждено или частично испорчено. Комиссия в ходе разбирательства разрабатывает предложения по привлечению этих работников к возмещению ущерба.

- Если некоторые части основного средства могут быть использованы в дальнейшей работе (например, в качестве запчасти для другого оборудования), то составляется список этих деталей, проводится их стоимостная оценка. В дальнейшем именно комиссия отвечает за демонтаж всех перечисленных деталей.

- Заполнение актов по списанию, подписание всей необходимой документации.

По завершению осмотра объекта специальной комиссией составляется акт на списание. Форму этого документа утверждает руководитель организации. При желании можно использовать и унифицированные акты, утвержденные 21 января 2003 года после выхода постановления Госкомстата РФ №7. Если предприятие самостоятельно разрабатывает формы актов, то они обязательно должны соответствовать требованиям, отображенным в федеральном законе №402-ФЗ от 6 декабря 2011 года.

Формы актов на списание основных средств

В ходе работы комиссии могут быть составлены акты следующих форм:

- ОС-4 применяется для списания одного объекта, не являющегося транспортным средством;

- ОС-4а – заполняется в случае выбытия транспортных средств;

- ОС-4б – он необходим для списания сразу нескольких основных средств, не относящихся к автотранспорту.

При передаче основного средства иным организациям используется акт приемки-передачи. Именно он является обоснованием для проведения списания в этом случае.

Обязательные реквизиты актов о списании

Главным документом, подтверждающим работу комиссии, является акт о списании. В нем в обязательном порядке указываются следующие сведения о списываемом объекте основных средств:

- когда был произведен или возведен;

- когда и по какой стоимости приняли на баланс предприятия;

- срок эксплуатации;

- общий размер начисленной амортизации;

- почему списывается;

- его качественные характеристики.

Особенности составления акта о списании

После составления акт подписывается всеми членами комиссии и утверждается руководителем организации. Только после этого в инвентарную карточку объекта проставляется информация о его выбытии. Этим занимается главный или другой уполномоченный бухгалтер. Инвентарная карточка должна храниться на предприятии после выбытия объекта еще в течение 5 лет.

Все бухгалтерские записи делаются на основании акта о списании. Документ составляется обязательно в двух экземплярах. Их передают следующим лицам:

- ответственному бухгалтеру;

- МОЛ данного объекта (только при наличии акта возможна сдача запчастей объекта на склад).

Приказ на списание основных средств: образец

Согласно методическим указаниям, при списании объекта основных средств организация обязательно должна составить соответствующий акт. Какие-то дополнительные документы составлять в соответствии с законодательством не требуется. Например, приказ на списание основных средств, образец которого поможет составить бумагу правильно, обязательным не является.

Но иногда налоговые органы могут запросить его при проверке предприятия. Такое возможно, если во время процедуры списания появились связанные с ней расходы. Иногда приказ нужен, чтобы указать его в качестве основания для составления акта о списании.

Письмо Минфина РФ №03-03-06/1/454 от 9 июля 2009 года тоже дает понять, что приказ на списание во избежание путаницы лучше составлять. Но ни в одном законодательном акте не указано, как должен выглядеть такой документ, поэтому составлять его можно в произвольной форме.

Кроме стандартных реквизитов (номер и дата составления приказа, наименование организации, город) в тексте приказа должно быть:

- инвентарный номер объекта;

- причина списания;

- срок ликвидации (если она подразумевается);

- основание для составления приказа;

- поручение бухгалтеру, МОЛ, кладовщикам или другим ответственным лицам.

Все лица, получающие указания в соответствии с приказом, должны проставить подпись, свидетельствующую об их ознакомлении с документом. Обязательно подписывает приказ и руководитель предприятия.

Списание основных средств: проводки

Списание основных средств подразумевает внесение изменений в баланс предприятия. Ответственный бухгалтер, зная причины, делает соответствующие записи. Из-за того, по какой причине происходит списание основных средств, проводки могут использоваться разные.

Списание основных средств, негодных для использования

Если организация проводит списание из-за износа объекта, то необходимо использовать следующие проводки:

- Д01 (используется специальный субсчет по выбытию ОС) – К01 – для списания изначальной стоимости;

- Д02 – К01 (субсчет) – производится списание амортизации;

- Д91 – К01 (по субсчету) – списание оставшейся (не амортизированной) стоимости объекта.

Продажа ОС

Если же предприятие решило продать основное средство другой организации, то применяются такие проводки:

- Д01 (субсчет) – К01 – списание изначальной стоимости;

- Д02 – К01 (субсчет) – списывается амортизация;

- Д91 – К01 (субсчет) – списываются остатки от стоимости объекта.

В этом случае остаточная стоимость отображается в составе прочих доходов. Дополнительно отображается выручка в соответствии с проводкой Д62 – К91. Необходимо отразить и размер начисленного НДС проводкой Д91 – К68.

Использование ОС в качестве вклада в УК

Речь идет о ситуации, когда основное средство передают другой организации в качестве вложения. Впоследствии изначальный владелец объекта будет получать дивиденды. Списание первоначальной стоимости и амортизации проходит так же, как и в двух предыдущих случаях, а вот саму передачу отображают следующей проводкой: Д58 – К01 (субсчет).

Существует и несколько других специфичных ситуаций, требующих использования особых проводок в бухучете предприятия.

Причины списания основных средств: примеры и термины

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н от 30 марта 2001 года сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н от 13 октября 2003 года в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

- организация продала ОС;

- объект был передан другой организации на безвозмездной основе;

- основное средство поменяли на другое;

- из-за физического или морального износа;

- порча (частичная или полная) вследствие ЧС;

- ОС используется в качестве вклада в УК;

- объект был украден, утерян или испорчен, что было установлено только вследствие проведения инвентаризации на предприятии.

Износ основного средства

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия. Различают следующие разновидности износа:

- Физический износ. Это материальный износ используемых основных средств, вследствие которого его свойства и эксплуатационные характеристики ухудшаются.

- Моральный износ. Подразумевает обесценивание ОС из-за появления более технологичных и современных аналогов, что приводит к снижению затрат на производство в случае их использования. Этот вид износа не всегда возможно спрогнозировать, так как он зависит от скорости технического прогресса. Иногда оборудование морально устаревает уже через несколько лет, а иногда его использование актуально и через десятилетия. Этот параметр во многом зависит от того, в какой отрасли используется конкретное основное средство.

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

Другие причины списания ОС

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

Дефектная ведомость на списание основных средств: образец

Списание основных средств из-за его непригодности для дальнейшего использования не проводится без использования соответствующего документального подтверждения. Для наличия доказательств составляются следующие документы:

- акты о списании (в них содержится информация, подтверждающая, что объект ОС списывается);

- дефектные ведомости (они нужны для указания причин и аргументов, свидетельствующих о невозможности использовании объекта предприятием).

Для чего нужна дефектная ведомость?

Причин, по которым используется дефектная ведомость на списание основных средств (образец поможет правильно внести всю необходимую информацию), может быть несколько:

- объясняет, почему нужно списать объект ОС, подходя к вопросу его использования с экономической точки зрения;

- использование информации из нее позволяет проанализировать причины выхода из строя списываемого оборудования (это позволяет устранить выявленные причины, чтобы в дальнейшем избежать порчи оборудования и необходимости его списания раньше установленного срока эксплуатации);

- является доказательством обоснованности списания объектов ОС с экспертной точки зрения (такой документ может быть затребован акционерами компании, ее инвесторами или другими заинтересованными лицами, чтобы убедиться в правомерности списания).

Обязательные реквизиты дефектной ведомости

Важнейшей частью дефектной ведомости является указание фактов, ввиду которых использовать основное средство на предприятии нельзя, а его списание нужно провести как можно быстрее. Чтобы вся обязательная информация была отображена в документе, необходимо составлять его в соответствии с определенной структурой.

Правильно составленная дефектная ведомость должна содержать в себе следующие данные:

- название организации (прописывается полное наименование);

- структурное подразделение, за которым закреплено основное средство, подлежащее списанию;

- состав комиссии, проводившей экспертизу объекта списания (вносится информация обо всех технических специалистах);

- вносится запись о невозможности дальнейшего использования основного средства;

- информация обо всех исследуемых объектах (по каждому прописывают заводской и инвентарный номер, дополнительно вписывается стоимость ОС и ранее установленный плановый срок его использования);

- информация об обнаруженных дефектах и установленных неисправностях по каждому объекту;

- заключение комиссии о необходимости списания объектов ввиду нецелесообразности их дальнейшего ремонта или продажи из-за наличия серьезных неисправностей.

После составления документа его должны подписать все члены комиссии.

Образец дефектной ведомости

Заключение

Списание основных средств имеет немало нюансов и сложностей, которые необходимо изучить еще до начала процедуры ликвидации объектов ОС. Зная порядок проведения списания в соответствии с конкретными причинами, составления проводок и необходимых документов, организация сможет правильно провести списание, а в случае проверки налоговой службой сможет предоставить все бумаги, подтверждающие законность и обоснованность совершенных действий.