Налог свыше 250 лС 2018

Как понизить транспортный налог

Транспортный налог сегодня – обязательный к оплате всеми владельцами транспортных средств.

При этом важно отметить, что сам процесс погашения задолженности должен обязательно осуществляться в специальном режиме определенном местным законодательством.

Возможно ли уменьшить

Сегодня налогообложение – одна из самых важных сфер работы юридических лиц. В свою очередь физические лица также обязаны осуществлять оплату налоговых сборов.

Размер их определяется в каждом случае строго индивидуально. Существует несколько различных видов налогов. Один из обязательных к оплате всеми без исключения гражданами – именно имущественный.

Распространяется необходимость по оплате таковых именно на собственников недвижимости, а также автомобилей.

Важно заметить, что размер налога определяется в каждом случае строго индивидуально. Но при этом существует ряд тонкостей, особенностей при вычислении.

Основным моментом, влияющим на размер, является как раз количество лошадиных сил автомобиля. На этот параметр осуществляется умножение налоговой ставки в регионе.

Соответственно, чем больше мощность двигателя – тем существеннее налог. В некоторых случаях предполагается также использование специального повышающего коэффициента.

Особенно дорогие машины вроде Audi Q7 предполагают оплату порой налогового сбора размером в 30 тыс. рублей.

Именно поэтому достаточно часто встает вопрос по поводу того, как именно осуществить процесс уменьшения налогового сбора. Сделать это можно разными методами. И далеко не все их них законны.

На авто 250, 280 л.с.

На автомобили мощностью более 250, 280 л.с. транспортный налог устанавливается на достаточно высоком уровне. Нередко оплата в год подразумевает несколько десятков тысяч рублей.

Важным моментом является именно стоимость находящегося в собственности авто. Таковой момент влияет на процесс вычисления.

Проще всего ознакомиться с этим на простом примере:

Согласно законодательству ставка на авто мощностью более 250 л.с. составит 150 рублей за каждую лошадиную силу. Суммы к выплате в рассмотренном примере составит:

280 л.с. × 150 рублей = 42 тыс. рублей

Чтобы уменьшить размер транспортного налога – нужно повлиять на один из выше указанных в примере переменных:

- размер ставки;

- мощность двигателя.

Первый способ – наиболее простой. Согласно законодательству ставка за каждую лошадиную силу определяется индивидуально субъектом. Причем разниться величина ставки может очень существенно в разных городах.

Вполне легальный и относительно не сложный способ уменьшения размера налога – осуществить регистрацию автомобиля в другом регионе.

Альтернативное решение – изменить мощность двигателя. Сделать это можно:

Первый способ дорогостоящ, но вполне реален. В то же время есть незаконная альтернатива. Воспользоваться им можно при наличии знакомых в ГАИ. Достаточно изменить мощность двигателя в регистрационных документах.

Это позволит снизить ставку. Но важно заметить, что подобное решение подпадает под действие УК РФ. За подделку документов предполагается достаточно серьезная ответственность по закону.

На автомобиль старше 10 лет

Существует несколько законопроектов в разработке – согласно которым для автомобилей старше 10 лет предполагается установить специальные повышающие коэффициенты.

Все таковых показателя будет два:

Соответственно, если автомобиль не соответствует установленным в законодательстве экологическим нормам и при этом возраст его более 10 лет – то размер налогового сбора будет установлен в 3 раза больший, чем в обычном случае.

Но подобный законопроект пока ещё находится на рассмотрении. Потому нужно заранее следить за всеми имеющими место нововведениями. Это позволит избегнуть основных сложностей, проблем и затруднительных моментов.

Таковой законопроект находится пока ещё в разработке. Но шансы принятия его – очень велики. Важно постоянно следить за всеми изменениями налогового законодательства.

Это позволит своевременно быть готовым к определенным тратам, оплате транспортного налога.

Относительно недавно на рассмотрении был законопроект, предполагающий отмену данного налога. Но в ближайшее время вероятность принятия его малозначительна.

За счет системы Платон

Существует возможность изменить величину транспортного налога за счет использования системы «Платон».

Согласно законодательству при использовании данной системы предполагается осуществить процесс вычета потраченных на оплату таким образом средств. Сам вычет может применяться по итогам налогового периода.

Причем отдельно по каждому ТС. Таковой момент устанавливается законодательно – п. 2 ст. №362 НК РФ. Основное условие – если оплата за «платон» составляет более суммы транспортного налога, то таковой в бюджет субъекта платить нет необходимости.

Сам вычет такового типа возможно использовать по итогам налогового периода.

Важно отметить множество тонкостей вычисления. Не допускается применять вычет в случае невыполнения обозначенного выше условия.

Ответ на вопрос по поводу того, как уменьшить транспортный налог за счет Платона ИП – стандартным образом. Процесс налогообложения осуществляется на основании данных из ПТС автомобиля.

Налоговая служба обязательно проверит регистрационные данные в МРЭО, ГИБДД. Не стоит пытаться обмануть контролирующие органы.

Существует серьезная ответственность за попытку мошенничать с транспортным налоговым сбором.

Как законными способами можно снизить сумму транспортного налога

Размер транспортного налога непосредственно зависит от мощности двигателя. Ставка определяется в каждом регионе заранее.

Причем вне зависимости какой налоговый режим использует сам плательщик (если это ИП либо юридическое лицо) – УСН, ЕНВД либо какой-то другой.

Основные вопросы проработать которые требуется предварительно:

- сменить на менее мощный автомобиль;

- перерегистрироваться в другом регионе;

- эксплуатация машины на транзитных номерах;

- получение льготы;

- уменьшение мощности двигателя.

Сменить на менее мощный автомобиль

Наиболее очевидное решение в таком случае – сменить автомобиль на менее мощный. Соответственно, будет снижен транспортный налог.

Например, обычно в конкретной категории грузовых автомобилей нередко присутствуют аналогичные модели со схожей грузоподъемностью.

Как наиболее простой в реализации вариант – можно осуществить смену авто на альтернативный. Но далеко в силу экономических и других причин подобное возможно. В таком случае стоит обратиться к альтернативным вариантам.

Перерегистрироваться в другом регионе

Согласно налоговому законодательству размер ставки всегда определяется именно конкретным субъектом федерации.

При этом с недавнего времени гражданин либо юридическое лицо имеют право самостоятельно решать в каком регионе осуществлять постановку автомобиля на учет.

Именно поэтому одним из вариантов разрешения ситуации с высоким транспортным налогом является как раз процесс перерегистрации автомобиля в другом городе.

Где ставка для конкретного авто более низкая. Единственным минусом будет необходимость поездки в таковой город – для осуществления постановки машины на учет.

Как получить льготу на транспортный налог для многодетных, читайте здесь.

Эксплуатация машины на транзитных номерах

Согласно законодательству для транспортировки автомобиля своим ходом возможно осуществить процесс установки на неё транзитных номеров. С недавнего времени использование таковых ограничено только лишь 1 месяцем.

Но при этом при владении автомобилем начисление налога будет осуществляться по федеральным ставка, определенным законодательством на уровне страны.

Минусом такового метода является то, что длительность использования транзитного номера ограничена.

Получение льготы

Ещё один вполне легальный способ снижения величины транспортного налога – это получение специальной льготы на таковой.

Причем опять же данный вопрос отдан на откуп именно местным властям. В разных регионах перечень лиц, обладающих правом на скидку по транспортному налогу либо имеющие право вообще не платить таковой, различается.

Например, в Санкт-Петербурге можно вовсе не платить ТН пенсионерам – если автомобиль их был произведен в СССР либо Российской Федерации. Но при этом мощность двигателя не должна быть более 150 л.с.

Соответственно, обладать правом на льготу могут и другие категории граждан. Например:

- ветераны ВОВ и труда;

- ветераны боевых действий;

- полные кавалеры Ордена Славы;

- Герои России;

- иные граждане.

Важно заметить, что сама по себе соответствующая льгота попросту не предоставляется. Именно поэтому необходимо обращаться за таковой в ФНС и подтверждать право на получение её.

Предоставляется заявление со ссылкой на законодательную норму, а также документ, подтверждающий право на получение льготы по транспортному налогу.

Разобраться, как снизить транспортный налог пенсионеру, можно без большого труда. Процесс этот определяется в каждом случае индивидуально. Консультацию можно получить в ФНС.

Уменьшение мощности двигателя

Один из способов – это попросту уменьшить мощность двигателя. Сделать это можно не фактически, но попросту на бумаге.

Но следует отметить, что подобные решения незаконны и реализовать их возможно лишь с помощью «своего» человека в ГИБДД. Если гражданин принял подобное решение – то важно быть максимально осторожным.

Подобные деяния подпадают под уголовную ответственность. Соответственно, будет крайне сложно доказать свою невиновность.

Альтернатива – установка нового менее мощного двигателя. Но далеко не всегда подобное решение обосновано с экономической точки зрения.

Так как таковой двигатель не только придется приобрести. Но также осуществить оплату монтажа такового. Что влечет за собой нередко достаточно существенные расходы.

Прежде, чем принимать решение в пользу какого-либо варианта, стоит внимательно ознакомиться со всеми возможными тонкостями.

В каких регионах России небольшие ставки

Одно из наиболее простых решений – обратиться в ГИБДД для постановки на учет автомобиля в регион, где размер налоговой ставки будет минимальным.

Процесс оформления регистрации автомобиля полностью стандартный. При этом стоит отметить, что процесс таковой осуществляется всегда обычным способом. Какие-либо сложности отсутствуют.

Сегодня достаточно выгодны в этом плане с точки зрения размеров налоговых ставок следующие регионы:

Продолжение таблицы:

Как вариант – возможно будет обратиться для решения таковой задачи в различные республики. Например, в Башкирии или Татарстане процесс оформления автомобиля стандартный. Но при этом размер ставки на 50% ниже (для некоторых категорий авто – всего на 15%).

Опять же прежде, чем принимать соответствующее решение – стоит внимательно ознакомиться с размеров ставок, возможными затратами. Данный момент лучше всего проработать заранее.

Ответственность за попытки мошенничества

Нередко юридические лица, индивидуальные предприниматели и просто граждане попросту пытаются мошенничать по поводу оплаты налогового транспортного налога.

Но прежде чем осуществить процесс неуплаты, уклонения – нужно ознакомиться с возможными последствиями. Сегодня ответственность за уклонение от уплаты транспортного налога достаточно существенна.

Она может иметь следующие формы:

- назначение определенной величины штрафа;

- начисление пени.

В первом случае размер его определяется в зависимости от того, являлся ли сам процесс неуплаты умышленным.

Если ФНС усматривает наличие злого умысла, преднамеренное уклонение от уплаты налогового сбора – то размер штрафа составит порядка 40% от суммы самого налога.

Особенно это ощутимо для крупных компаний. Например, если единовременная оплата по налогу составляет несколько десятков или же тысяч рублей.

Если же уклонение от уплаты налогового сбора за пользование транспортом неумышленно – то размер штрафа составит всего 20%. Тем не менее данная сумма все равно продолжает оставаться существенной.

Также за каждый день просрочки оплаты, недоплаты начисления пеня. Определяется она как ставка рефинансирования ЦБ РФ – на уровне 1/300 её части.

Соответственно, пытаться уклониться от уплаты транспортного налога попросту нет смысла. Так как процесс таковой подразумевает серьезные неприятности.

Уменьшает ли сумму налог на прибыль

Юридические лица и индивидуальные предприниматели как и отдельные категории физических лиц имеют ряд льгот при уплате налоговых сборов.

Используются всевозможные вычеты, Распространяется это в ряде правил и на транспортный налог. Например, владельцы большегрузов масса которых составляет порядка 12 тонн как раз вправе уменьшить размер налогового сбора на сумму транспортного налога.

Причем в таком случае в расходы записывается сумма которую организация по факту должна была уплатить в бюджет.

Также владельцы большегрузов могут уменьшить размер транспортного налога на сумму, которая отчисляется в бюджет за вред, который грузовые автомобили наносят дорожному полотну. Обозначается таковая выплата как «дорожный сбор».

Но прежде, чем применять соответствующие налоговые льготы, важно ознакомиться с законодательными нормативами. Только таким образом возможно не допустить проблем и ошибок. Налоговый кодекс позволяет участь как расходы налоговые сборы.

Вопрос снижения ставки по транспортному налогу стоит особенно остро у юридических лиц. Так как стоимость определяется в каждом случае индивидуально и некоторые компании владеют сразу несколькими десятками, даже сотнями грузовых автомобилей.

Транспортный налог по таковым автомобильным паркам в некоторых случаях может достигать даже более млн. рублей.

Как оплатить транспортный налог через Госуслуги банковской картой, смотрите на странице.

Про транспортный налог на грузовые автомобили в Москве узнайте из этой информации.

Видео: Когда отменят транспортный налог? Встреча с Вячеславом Лысаковым

Налог на автотранспорт в 2019 году. Ставки транспортного налога

Большинство автолюбителей в наше время интересует вопрос не только повышения цен на бензин и стоимости автомобилей, но и размер налога на автомобиль. Ведь не секрет, что в мире и в России в частности, наметилась тенденция к использованию более экономных и менее мощных автомобилей, ведь размер транспортного налога зависит напрямую от объема двигателя. Мы уже писали об особенностях уплаты транспортного налога в России и его расчета. Теперь поговорим об изменениях, которые ожидают автолюбителей в 2019 году.

Большинство автолюбителей в наше время интересует вопрос не только повышения цен на бензин и стоимости автомобилей, но и размер налога на автомобиль. Ведь не секрет, что в мире и в России в частности, наметилась тенденция к использованию более экономных и менее мощных автомобилей, ведь размер транспортного налога зависит напрямую от объема двигателя. Мы уже писали об особенностях уплаты транспортного налога в России и его расчета. Теперь поговорим об изменениях, которые ожидают автолюбителей в 2019 году.

Будет ли повышение налога на автотранспорт в 2019 году?

С 1 января 2013 года увеличен налог на автотранспорт высокой мощности, благодаря соответствующим поправкам, внесенным в Налоговый Кодекс. Это значит, что для автомобилей с мощностью двигателя от 410 л. с. и годом выпуска позже 2001 года, ставка увеличилась с 15 до 300 руб. за каждую лошадиную силу, а для мотороллеров и мотоциклов с двигателем мощностью от 150 л. с. — с 5 до 25 руб. Но в реальности ставки выросли гораздо больше: регионам разрешено увеличивать их до 10 раз.

С другой стороны, простых автолюбителей это повышение налога на автотранспорт не затронуло, ведь автомобилей такого класса насчитывается всего лишь 20 000 по России, 7000 из которых зарегистрированы в Москве и еще 1000 — в Московской области.

Что касается 2019 года, то в новом году Правительством решено не увеличивать транспортный налог.

Ставки транспортного налога в 2019 году

В целом же, в 2019 году ставки транспортного налога почти не изменились по сравнению с 2018 годом. Представляем вашему вниманию таблицу ставок транспортного налога, актуальную на 1 января 2019 года. Согласно с налоговым кодексом, каждый орган местного самоуправления должен руководствоваться представленными в таблице ставками при расчете ставок налога на автотранспорт.

Объект налогообложения, с каждой лошадиной силы ТС

Ставки транспортного налога на 2018

Транспортный налог – это региональный налог с лиц, на которых зарегистрировано транспортное средство, признаваемое объектом налогообложения. Транспортный налог подлежит уплате в отношении автомобилей, мотоциклов, мотороллеров, автобусов и других самоходных машин и механизмов на пневматическом и гусеничном ходу, самолетов, вертолетов, теплоходов, яхт, парусных судов, катеров, снегоходов, мотосаней, моторных лодок, гидроциклов, несамоходных (буксируемых судов) и других водных и воздушных транспортных средств, зарегистрированных в порядке, установленном законодательством РФ. Подробнее о сроках и порядке уплаты транспортного налога читайте по ссылке.

Налог на автомобиль определяется как произведение утвержденной ставки транспортного налога (устанавливается в каждом регионе РФ – смотрите таблицу ниже) на мощность автомобиля.

Законодательством утверждены минимальные ставки транспортного налога по России. При этом Налоговым кодексом установлено, что конкретный размер ставки налога определяется соответствующим законом субъекта РФ.

Важно. Общероссийские ставки налога применяются лишь в том случае, если местные власти субъекта не установили региональные ставки налога.

Единственное ограничение, установленное в отношении максимальных ставок налога – это то, что ставки налога, установленные в Российской Федерации, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в 10 раз. С конкретными ставками транспортного налога по регионам в 2018 году можно ознакомиться в таблице ниже.

Размер минимальных ставок транспортного налога в РФ

Наименование объекта налогообложения

Налоговая ставка (в рублях) на 2017-2018 годы

Легковые автомобили с мощностью двигателя (с каждой лошадиной силы):

до 100 л. с. (до 73,55 кВт) включительно

свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л. с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л. с. (до 14,7 кВт) включительно

свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л. с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л. с. (до 147,1 кВт) включительно

свыше 200 л. с. (свыше 147,1 кВт)

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы):

до 100 л. с. (до 73,55 кВт) включительно

свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л. с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л. с. (до 36,77 кВт) включительно

свыше 50 л. с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л. с. (до 73,55 кВт) включительно

свыше 100 л. с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л. с. (до 73,55 кВт) включительно

свыше 100 л. с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л. с. (до 73,55 кВт) включительно

свыше 100 л. с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Естественно, большая часть регионов воспользовалась своим законным правом и установила максимально высокие ставки налогов, увеличив минимальные ставки ровно в 10 раз!

В результате ставки налога на автомобили мощностью более 250 л.с. в ряде регионов достигли 150 рублей за 1 л.с. , а сумма налога составила от 37 500 до 100 000 рублей в год (с учетом мощности двигателя, а также налога на роскошь для дорогих автомобилей престижных марок )

Аналогичным образом увеличены ставки налога и на автомобили мощностью более 200 л.с. Их размер в большинстве регионов России составляет максимально допустимое значение — 75 рублей за 1 л.с., а обладание таким автомобилем владельцу обходится от 15 до 18 тыс. рублей.

Справочно. Обратите внимание, ставки налога на автомобили мощностью более 250 л.с. значительно выше, чем ставки налога на автомобили до 249 л.с.

Например, транспортный налог для автомобиля Audi Q7 с дизельным двигателем объемом 3,0, мощностью 249 л.с. в Москве и Санкт-Петербурге составляет 18 675 рублей (249 л.с.*75 рублей (ставка налога за 1 л.с.)).

А налог на такой же автомобиль Audi Q7 с бензиновым двигателем объемом 3,0, мощностью 272 л.с. составляет 40 800 рублей (272 л.с.*150 рублей (ставка налога за 1 л.с.)).

Таким образом, владелец автомобиля с бензиновым двигателем, мощностью более 250 л.с. заплатит более чем в 2 раза больше!

При этом есть регионы, где ставки налога ниже. Самые низкие ставки налога на автомобили в Крыму, Иркутской, Магаданской областях, Республиках Северная Осетия-Алания, Ингушетия, Дагестан, Чечня.

Читайте также:

В таблице ниже перечислены регионы России, в которых на региональном уровне соответствующими законами субъектов установлены ставки и региональные льготы по уплате транспортного налога.

Центральный федеральный округ

Налог на автомобили мощностью свыше 150 л. с. в КЧР вырастет на 10% в следующем году

ЧЕРКЕССК, 23 ноября. /ТАСС/. Депутаты Народного собрания Карачаево-Черкесии (КЧР) в четверг приняли законопроект, предусматривающий в 2018 году повышение налога на легковые автомобили с мощностью двигателя свыше 150 лошадиных сил на 10% и сохранение льготы для инвалидов в виде освобождения от транспортного налога.

«С учетом поправок депутатов налог на легковые автомобили мощностью двигателя свыше 150 лошадиных сил в 2018 году повысится на 10%, действующая ставка — 25 рублей, за 200-250 лошадиных сил — 50 рублей, а мощностью свыше 250 лошадиных сил — 100 рублей. Сохранены льготы инвалидам — они, как и ранее, полностью освобождены от уплаты налога на одно транспортное средство», — пояснили ТАСС в минфине республики по итогам заседания парламента.

Парламентарии КЧР не поддержали предложение министерства ограничить до 150 лошадиных сил размер мощности транспортных средств, подпадающих под льготы для пенсионеров. «Сейчас пенсионеры, имеющие в собственности транспорт мощностью двигателя до 250 лошадиных сил, уплачивают налог в размере 20%. Согласно поправкам, льготы пенсионерам расширены: с 2018 года за автомобиль свыше 250 лошадиных сил налог будет уплачиваться с разницы, ранее при наличии транспорта такой мощности налог взимался по полной ставке», — отметил собеседник агентства.

«Налогу на роскошь» быть. С 2018 года повысят ставки транспортного налога на яхты, мощные машины, гидроциклы и снегоходы

На прошедшем 20 сентября заседании областного парламента депутаты приняли закон о повышении транспортного налога на имущество, или так называемый «налог на роскошь». Как мы уже ранее писали, повышение ставок затронет импортные автомобили мощностью более 200 л.с., яхты и, возможно, коттеджи.

Напомним, нормативный акт предполагает увеличение ставок транспортного налога по отдельным объектам налогообложения: легковым автомобилям с мощностью двигателя свыше 200 л. с., мотоциклам и мотороллерам с мощностью двигателя свыше 35 л. с.; автобусам с мощностью двигателя свыше 200 л. с.; снегоходам и мотосаням с мощностью двигателя свыше 50 л. с.; катерам, моторным лодкам и другим водным транспортным средствам с мощностью двигателя свыше 100 л. с.; яхтам и другим парусно-моторным судам с мощностью двигателя свыше 100 л. с.; гидроциклам с мощностью двигателя свыше 100 л. с. Ставки транспортного налога по указанным объектам налогообложения планируется увеличить от 1,08 до 2 раз.

Цель принятия данной поправки — увеличение дорожного фонда и, как следствие, больший объем проводимых ремонтных работ. По информации разработчика, на сегодняшний день 58% областных дорог (или 2691 км) не соответствует нормативным требованиям. Существующий объём дорожного фонда позволяет ежегодно охватывать ремонтом лишь 250 км автодорог, что составляет 5,4% от общей протяжённости. При этом потребность в соответствии с нормативами составляет 600 км, то есть для соблюдения межремонтных сроков расходы на ремонт дорог необходимо увеличить в 2,5 раза.

Разработчик указывает, что введение данного регулирования по предварительным подсчётам позволит увеличить доходную часть бюджета Ульяновской области на 60 млн. рублей, в основном за счёт владельцев легковых автомобилей с мощностью двигателя от 200 л.с.

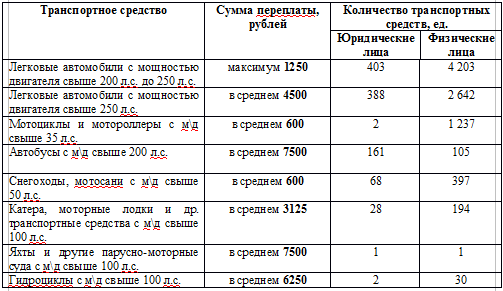

Сумма переплат по объектам налогообложения

Как видим, больше всех переплатят владельцы мощных автобусов, яхт и гидроциклов.

При этом у юридических лиц, осуществляющих перевозки, как правило, не одно транспортное средство. По информации руководителя АО «ПАТП- 1», автобусов данной категории на предприятии насчитывается порядка 80 единиц. По данным организации, повышение ставки на 30 рублей с 1 л.с. обернется увеличением расходов на сумму 450 тыс. рублей ежегодно. В итоге предприятие вынужденно будет претендовать на повышенный размер выделяемых из бюджета субсидий.

Именно из-за попадания в сферу влияния регулирующего воздействия убыточных предприятий документ не прошел ОРВ. В заключении теперь уже экс-министра конкуренции и развития экономики Хакимова указывается, что «вводимое регулирование затронет интересы организаций, осуществляющих перевозки пассажиров, тарифы на которые не регулируются государством, что может также вызвать лоббирование повышения тарифов на перевозки пассажиров на территории Ульяновской области». Также по мнению Хакимова 60 млн рублей будет недостаточно для приведения в удовлетворительное нормативно-техническое состояние автомобильных дорог общего пользования, так как планируемая сумма позволит увеличить дорожный фонд всего на на 1,4 %.

В итоге в целях минимизации рисков из текста проекта акта планируется исключить положение об увеличении ставок для автобусов с мощностью двигателя свыше 200 л.с.

Что влияет на размер транспортного налога на машину

Сегодня физическим лицам налоговые службы присылают счет по налогам, которые подлежат оплате, поэтому автовладельцы считают, что знать, как проводиться расчет и что на него влияет, нет необходимости.

Однако это довольно важная информация, особенно при покупке автомобиля.

Так, зная, от чего зависит транспортный налог на машину, можно подобрать более экономичный автомобиль, который не будет обходиться слишком дорого в обслуживании и при оплате налогов.

Для легковых авто

Налоговое законодательство устанавливает, что расчеты транспортного налога проводятся только согласно предоставленным документам в налоговые органы (ст. 362 НК РФ).

Ставки транспортного налога установлены в ст. 361 НК РФ, однако на региональном уровне субъекты могут самостоятельно устанавливать размер ставок. Закон указывает, что размер ставки не должен превышать десятикратный размер.

На размер транспортного налогообложения влияют следующие факторы:

- место регистрации автомобиля;

- категория авто (грузовой, легковой, самоходный транспорт);

- мощность автомобиля;

- возраст автотранспортного средства;

- сколько времени машина находится в собственности.

От возраста автомобиля

Что касается возраста автомобиля, то транспортный налог зависит от года выпуска согласно письму Министерства Финансов РФ от 18.01.2012 N 03-05-05-04/01.

В документе устанавливается порядок определения лет, которые прошли с момента выпуска автомобиля. Именно эти сведения необходимы в расчетах транспортного налога. Возраст машины влияет на размер налоговой ставки.

Можно объяснить на примере: если машина использовалась более 5 лет и имеет мощность свыше 250 л.с., то ставка в таком случае будет равняться 45 руб. за 1 л.с., если же срок службы машины 7 лет, то ставка составляет 70 руб. за 1 л.с.

Количество лет машины определяется на 1 января года, который следует за годом выпуска автомобиля.

От мощности двигателя

Еще один фактор, который учитывается в расчетах транспортного налога – это мощность машины. В каждом регионе установлены свои ставки, которые зависят напрямую от мощности автомобиля. Как зависит транспортный налог от лошадиных сил?

Все довольно просто, чем меньше мощность двигателя, тем меньше и налоговая ставка. Минимальная мощность машины, которая облагается налогом – это 100 л.с.

В этом случае минимальная ставка составляет 2,5 р. за 1 л.с. Если же собственник – обладатель мощного автомобиля – 250 л.с., то придется заплатить 15 руб. за 1 л.с.

В зависимости от места регистрации авто, размер налоговых ставок может меняться. Рассмотри это детальнее в таблице.

Размер ставок в разных регионах в 2018 году:

Так, из данных таблицы видно, что региональные ставки на легковые автомобили в 2018 году заметно отличаются от тех, которые закреплены налоговым законодательством.

Стоит отметить, что в г. Новосибирске региональные власти при расчетах транспортного налога также учитывают и срок использования автомобиля, и соответственно, чем больше этот срок, тем меньше налоговая ставка.

За малолитражный автомобиль до 100 л.с. в Новосибирске нужно заплатить 6 руб. за каждую л.с., а в Кемерово – 8 руб., что имеет достаточно существенную разницу.

Рассчитать стоимость транспортного налога для легкового авто можно по определенной формуле:

Налоговая ставка х Мощность авто х Срок владения машиной

Так, если в собственности находится ВАЗ 2103, который был куплен в феврале 2013 года, а снят с регистрации в августе 2013 года, мощность двигателя у данной машины – 89 л.с., соответственно оплатить налог нужно до 01.10.2015 года, то сумма налога составит:

Региональная ставка -12 руб. х мощность – 89 х срок владения – 7 / 12 месяцев= 623 руб

Это значит, что размер транспортного налога составит 623 руб. Рассчитать стоимость налога можно и используя онлайн калькуляторы или же обратиться на официальный сайт ФНС РФ.

Однако, если собственник знает все необходимые данные об автомобиле, посчитать транспортный налог не составит труда.

В этой формуле единственное что необходимо найти – это установленную ставку в регионе регистрации машины.

Так, если рассчитывать налог на хэтчбек с мощностью в 100 л.с., то его размер в Москве и Пензенской области будут различны: 12 и 14 руб. соответственно за 1 л.с.

Таким образом, если собственник машины проживает в Москве и имеет в собственности машину с мощностью до 65 л.с., то необходимо:

65х12 руб./1 (если машина в собственности находилась 12 мес.) =780 руб.

Если же только 6 месяцев, то расчет будет выглядеть так:

65х12/*(12/6) = 390 руб.

В принципе цена приемлемая и в первом, и во втором случае.

Если брать во внимание более мощный и представительский класс машин Mercedes, мощность которого составляет 571 л.с., то ставка будет равна 150 руб., а размер транспортного налога за 12 месяцев равен 85 тыс. 650 руб.

Освобождаются ли пенсионеры от уплаты транспортного налога, читайте здесь.

Какие параметры учитываются при расчете налога

Прежде, чем приступить к расчетам необходимо:

- Найти ставки транспортного налога касательно необходимого региона, ведь каждый регион вправе устанавливать свои ставки. Иногда в таблицах даже предоставляются ставки с учетом года выпуска машины, в этом случае таблица будет более расширенная.

- Найти в документах на машину мощность двигателя.

- Узнать год выпуска машины.

- Сопоставить полученные данные с таблицей и умножить указанную ставку на мощность машины.

В принципе все достаточно просто, главное – это найти действующую таблицу со ставками для определенного региона на текущий год.

Для грузовых автомобилей

Определяя расчет транспортного налога на грузовой автомобиль необходимо обратить внимание на положения ст. 358 НК РФ, где указан перечень транспортных средств, подлежащих налогообложению, а какие — нет.

Расчет налога проводится с учетом мощности двигателя авто, в результате чего согласно установленным тарифам придется платить:

В данном случае указан установленный федеральный тариф, который может быть изменен на региональном уровне, соответственно и размер налога также будет выше.

Стоит отметить, что налоговое законодательство запрещает поднимать ставки более в 10 раз установленных тарифов.

Срок оплаты налога, а также механизм внесения денежной суммы устанавливается также региональными властями, поэтому налог на один и тот же грузовой автомобиль в разных регионах может существенно отличаться.

Если же собственник хочет сэкономить, для этого необходимо изучить установленные ставки в каждом регионе и зарегистрировать машину в более выгодном для него районе.

Так, для сравнения предлагаем регионы, где налог на грузовой транспорт, с мощностью 100 л.с. более дешевый:

Более дорогими оказались следующие районы:

Для расчета налога на транспорт нужно знать только мощность двигателя и установленную в регионе налоговую ставку.

Если же перевести мощность двигателя в лошадиные силы довольно сложно, то предоставляем вам систему, в которой 1 киловатт = 1,359 л.с.

Если же с расчетами все-таки возникли трудности можно обратиться к Интернету, где существует множество онлайн – калькуляторов, которые подсчитают транспортный налог, подлежащий оплате.

Система самостоятельно рассчитает сумму, достаточно внести только:

- период, за который необходимо оплатить налог;

- мощность грузового авто;

- регион, в котором был зарегистрирован автомобиль.

Сегодня законных способов уменьшить размер налога не существует, однако есть возможность зарегистрировать автомобиль в регионе, где ставка налога меньше. Данный вариант в законе не запрещен, однако и не особо поощряется.

Если же на региональном уровне налоговая ставка на транспорт не была установлена, то в расчет берутся ставки, закрепленные в НК РФ.

Формула расчета транспортного налога для автобусов сходна и с остальными транспортными средствами:

Мощность двигателя х установленную ставку х срок владения машиной/количество месяцев в году.

В принципе мощность автобусов до 200 л.с. имеет налоговую ставку в размере от 11 до 50 руб., в зависимости от города или страны, в котором находится автобус.

Так, на сегодняшний день иметь довольно престижный и мощный автомобиль дороговато и престиж в этом случае уже не имеет никакого значения, ведь помимо уплаты довольно большой суммы за транспортный налог необходимо раскошелиться еще и на его ремонт, замену деталей, а также заправку.

Согласитесь, стоит это все удовольствие достаточно дорого, да и сумма налога может ежегодно только подниматься.

Расчет суммы транспортного налога входит в круг полномочий налоговых органов, которые присылают квитанцию с суммой и сроком оплаты налога.

Если же не оплатить указанную сумму в установленный срок, необходимо будет еще оплатить штраф и пеню.

Что говорится в новом законе о транспортном налоге в 2018 году, есть информация на странице.

Где самый низкий транспортный налог в России в 2018 году, показывается в таблице.

Видео: На элитные авто — «элитный» налог

Налог свыше 250 лС 2018

устанавливается главой 28 «Транспортный налог» Налогового кодекса РФ и законами субъектов Российской Федерации о налоге.

Транспортный налог – региональный налог

Транспортный налог обязателен к уплате владельцами транспортных средств на территории соответствующего субъекта Российской Федерации.

Устанавливая транспортный налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку в пределах, установленных главой 28 «Транспортный налог» Налогового кодекса РФ.

При установлении транспортного налога законами субъектов РФ могут также предусматриваться определенные налоговые льготы и основания для их использования налогоплательщиком в данном субъекте РФ.

Налогоплательщики транспортного налога

Налогоплательщиками транспортного налога являются граждане, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 «Объект налогообложения» главы 28 «Транспортный налог» Налогового кодекса РФ.

Объекты налогообложения транспортным налогом:

автомобили, мотоциклы, мотороллеры, автобусы и

другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

теплоходы, яхты, парусные суда, катера,

моторные лодки, гидроциклы,

несамоходные (буксируемые суда) и

другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Статья 358 «Объект налогообложения» главы 28 «Транспортный налог» Налогового кодекса РФ

Не являются объектом налогообложения транспортным налогом:

весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

промысловые морские и речные суда;

пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

самолеты и вертолеты санитарной авиации и медицинской службы;

суда, зарегистрированные в Российском международном реестре судов;

морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Налоговая база для расчета транспортного налога

Статья 359 «Налоговая база» главы 28 «Транспортный налог» Налогового кодекса РФ

Налоговая база для расчета транспортного налога определяется:

в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в следующих пунктах), — как мощность двигателя транспортного средства в лошадиных силах;

в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

в отношении водных и воздушных транспортных средств не указанных выше — как единица транспортного средства.

В отношении указанных выше транспортных средств налоговая база определяется отдельно по каждому виду транспортного средства.

Налоговый и отчетный периоды для оплаты транспортного налога

Статья 360 «Налоговый период. Отчетный период» главы 28 «Транспортный налог» Налогового кодекса РФ

Налоговым периодом для оплаты транспортного налога физическими лицами признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал, третий квартал.

При установлении налога законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды. Все мы, владельцы транспортных средств, уже привыкли к тому, что ежегодно получаем из налоговой инспекции уведомление о необходимости уплатить транспортный налог и даже квитанцию для оплаты транспортного налога.

Граждане РФ не рассчитывают транспортный налог самостоятельно.

Это регламентировано пунктом 3 статьи 363 «Порядок и сроки уплаты налога и авансовых платежей по налогу» Налогового кодекса РФ. А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В некоторых регионах установлено, что транспортный налог уплачивается по итогам года, как, например, в Москве.

Закон г. Москвы от 09.07.2008 № 33.

В Московской области предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала.

пункт 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ

Данный порядок оплаты транспортного налога прописан в Налоговом кодексе:

- в пункте 2 статьи 360 «Налоговый период. Отчетный период» Налогового кодекса РФ,

- в пункте 2.1 статьи 362 «Порядок исчисления суммы налога и сумм авансовых платежей по налогу» Налогового кодекса РФ и

- в пунктах 1 и 2 статьи 363 «Порядок и сроки уплаты налога и авансовых платежей по налогу» Налогового кодекса РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 «Порядок исчисления суммы налога и сумм авансовых платежей по налогу» Налогового кодекса РФ.

Транспортный налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Порядок расчета транспортного налога в 2018 году

Порядок расчета транспортного налога определен в статье 362 «Порядок исчисления суммы налога и сумм авансовых платежей по налогу» Налогового кодекса РФ и в соответствующих региональных законах.

В соответствии с Налоговым кодексом РФ транспортный налог за полный год рассчитывайте по формуле:

Годовая сумма транспортного налога

Повышающий коэффициент для дорогостоящих автомобилей

Транспортный налог в 2018 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

Сумма транспортного налога за неполный год

Ставка транспортного налога

Повышающий коэффициент для дорогостоящих автомобилей

Количество месяцев, в течение которых транспортное средство было зарегистрировано на владельца / 12 месяцев

Налоговая база для расчета транспортного налога

Налоговая база для расчета транспортного налога определено в статье 359 «Налоговая база» Налогового кодекса РФ. В зависимости от типа транспортного средства это:

мощность двигателя в лошадиных силах – для транспортных средств с двигателями;

валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

единица транспортного средства – для остальных водных и воздушных транспортных средств.

Ставки для расчета транспортного налога

Базовые ставки транспортного налога установлены пунктом 1 статьи 361 «Налоговые ставки» Налогового кодекса РФ. На основе этих базовых ставок региональные власти устанавливают конкретные тарифы транспортного налога. Поэтому в регионах РФ ставки транспортного налога разные.

абзац 2 статьи 356 «Общие положения» Налогового кодекса РФ.

Базовые ставки транспортного налога на 2018 год

Объект налогообложения транспортным налогом

Базовая ставка транспортного налога

Легковые автомобили с мощностью двигателя до 100 л.с.

Легковые автомобили с мощностью двигателя от 100 до 150 л.с.

Легковые автомобили с мощностью двигателя от 150 до 200 л.с.

Легковые автомобили с мощностью двигателя от 200 до 250 л.с.

Легковые автомобили с мощностью двигателя свыше 250 л.с.

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с.

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с.

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с.

Автобусы с мощностью двигателя до 200 л.с.

Автобусы с мощностью двигателя свыше 200 л.с.

Грузовые автомобили с мощностью двигателя до 100 л.с.

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с.

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с.

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с.

Грузовые автомобили с мощностью двигателя свыше 250 л.с.

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу

Снегоходы и мотосани с мощностью двигателя до 50 л.с.

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с.

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с.

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с.

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с.

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с.

Гидроциклы с мощностью двигателя до 100 л.с.

Гидроциклы с мощностью двигателя свыше 100 л.с.

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость

20 руб. за 1 рег. т

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели

Самолеты, имеющие реактивные двигатели

20 руб. за 1 кгс

Другие водные и воздушные транспортные средства, не имеющие двигателей

200 руб. за 1 ТС

Порядок расчета авансовых платежей по транспортному налогу

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансовые платежи, итоговую сумму транспортного налога к уплате за отчетный год.

Формула расчета транспортного налога будет такой:

Транспортный налог за год к уплате

Годовая сумма транспортного налога

Сумма авансовых платежей, перечисленных в течение года

Если сумма транспортного налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля.

пункт 6 статьи 52 «Порядок исчисления налога» Налогового кодекса РФ.

Период использования транспортного средства для расчета транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспортного средства с учета.

Период использования транспортного средства – это количество месяцев владения транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Транспортный налог если транспортное средство не используется

Снимайте обязательно с учета в ГИБДД свое транспортное средство:

если вы не используете свое транспортное средство,

ваш автомобиль пострадал в аварии, не подлежит восстановлению,

находится в угоне,

автомобиль списан с баланса.

В противном случае вам придется платить транспортный налог. Если ваше транспортное средство в угоне, вам обязательно нужно взять справку из полиции и предоставить её в налоговую инспекцию.

Во время розыска транспортного средства транспортный налог вам платить не придется.

письмо Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/[email protected], письмо Минфина России от 09.08.2013 № 03-05-04-04/32382.

Повышающий коэффициент в отношении дорогостоящих автомобилей при расчете транспортного налога

С 2014 года были введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей. И в 2017 году исчисление суммы транспортного налога производится с учетом данного повышающего коэффициента:

п. 2 статьи 362 «Порядок исчисления суммы налога и сумм авансовых платежей по налогу» Налогового кодекса РФ

Исчисление суммы транспортного налога с учетом повышающего коэффициента

Легковой автомобиль средней стоимостью

Повышающий коэффициент

от 3 млн. до 5 млн. рублей включительно, с года выпуска которых прошло от 2 до 3 лет

от 3 млн. до 5 млн. рублей включительно, с года выпуска которых прошло от 1 года до 2 лет

от 3 млн. до 5 млн. рублей включительно, с года выпуска которых прошло не более 1 года

от 5 млн. до 10 млн. рублей включительно, с года выпуска которых прошло не более 5 лет

от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет

от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет

При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля.

Порядок расчета средней стоимости легковых автомобилей для целей расчета транспортного налога определяется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли.

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей, к которым применяется повышающий коэффициент в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте указанного органа в информационно-телекоммуникационной сети «Интернет».

п. 2 статьи 362 «Порядок исчисления суммы налога и сумм авансовых платежей по налогу» Налогового кодекса РФ

Определение периода владения транспортным средством для расчета транспортного налога

За полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства:

если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или

снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца.

Месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении периода владения транспортным средством:

если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или

снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно.

Порядок и сроки уплаты транспортного налога

Статья 363 «Порядок и сроки уплаты налога и авансовых платежей по налогу» Налогового кодекса РФ

Уплата транспортного налога и авансовых платежей по транспортному налогу производится налогоплательщиками в местный бюджет по месту нахождения транспортных средств.

Порядок и сроки уплаты транспортного налога и авансовых платежей по транспортному налогу для налогоплательщиков-организаций устанавливаются законами субъектов РФ.

При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 Налогового кодекса РФ:

«Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом».

Транспортный налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. При этом направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Возврат (зачет) суммы излишне уплаченного (взысканного) транспортного налога в связи с перерасчетом суммы транспортного налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 «Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа» и 79 «Возврат сумм излишне взысканных налога, сбора, пеней и штрафа» Налогового кодекса РФ.

Порядок представления налоговой декларации по транспортному налогу

Налогоплательщики-организации по истечении налогового периода представляют в налоговую инспекцию по месту нахождения транспортных средств налоговую декларацию по транспортному налогу.

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налогоплательщики — физические лица уплачивают транспортный налог в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.