Кмб по полису осаго

Как проверить КБМ по номеру полиса ОСАГО?

Долгое время учет скидок на ОСАГО за безаварийную езду вела каждая страховая компания самостоятельно. Это вызывало массу проблем у страховщиков, которые не знали, сколько аварий было у пришедшего к ним клиента, и у страхователей из-за неудобств, связанных с переносом скидки в новую страховую компанию.

В 2011-ом году, Российский союз автостраховщиков запустил единую базу страхователей. Наравне с ней появились автоматизированные сервисы проверки скидки по ОСАГО по номеру «автогражданки». В рамках этой публикации, эта процедура будет подробно разобрана, после чего у страхователей не должно будет остаться вопросов по проверке своей скидки за безаварийную езду.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Основная скидка по ОСАГО, на которую может влиять страхователь и с которой возникает наибольше число проблем – это скидка по коэффициенту безаварийной езды. Официально, этот параметр называет коэффициент бонус-малус или сокращено КБМ.

Проверка по бланку «автогражданки»: подробная пошаговая инструкция

Проверка КБМ по ОСАГО по номеру страхового полиса осуществляется через автоматизированный сервис на официальном сайте Российского союза автостраховщиков. Ниже представлена пошаговая инструкция, как это сделать.

Проверка КБМ по ОСАГО по номеру страхового полиса осуществляется через автоматизированный сервис на официальном сайте Российского союза автостраховщиков. Ниже представлена пошаговая инструкция, как это сделать.

- зайти на официальный сайт Российского союза автостраховщиков;

- перейти в раздел «ОСАГО» из верхнего меню сайта;

- из левого меню в открывшемся окне перейти в раздел информации для страхователей и потерпевших;

- в открывшемся окне выбрать пункт сведений о статусе бланков ОСАГО;

- выбрать из выпадающего списка серию проверяемого полиса «автогражданки»;

- в следующее поле формы ввести вручную 10 цифр номер страхового полиса ОСАГО;

- установить галочку подтверждения проведения проверки в ручном режиме;

- нажать кнопку «Поиск», после чего система выдаст искомую информацию.

Более детально о том, как проверить КБМ онлайн по базе РСА, можно узнать тут.

Отдельного внимания заслуживает проверка КБМ за предыдущие года страхования. Это может потребоваться для уточнения, когда именно была допущена ошибка по полюсу ОСАГО, за прошедшие года, чтобы восстановить КБМ водителя.

Сделать то возможно через дополнительный сервис на сайте Российского союза автостраховщиков, но в данном случае проверяться будет не конкретный полис, а водитель, так как именно он является объектом применения скидки за безаварийную езду. Ниже представлена пошаговая инструкция, как это сделать.

- Перейти в раздел «ОСАГО» на официальном сайте Российского союза автостраховщиков.

- Перейти в раздел сведений для страхователей и потерпевших и выбрать пункт проверки КБМ водителя.

- Прочитать политику обработки персональных данных и согласиться с ней, установив соответствующую галочку и нажав кнопку «ОК».

- В открывшемся окне, потребуется заполнить личные данные о конкретном водителе, для которого проверяется КБМ:

- вписать вручную фамилию, имя и отчество проверяемого;

- выбрать из выпадающего календаря дату рождения проверяемого;

- ввести вручную серию и номер водительских прав проверяемого страхователя;

- выбрать из выпадающего календаря дату заключения проверяемого страхового договора для конкретного страхователя;

- установить галочку, подтверждающую проверку информации в ручном режиме.

- Нажать кнопку «Поиск» и дождаться ответа системы на запрос.

Подробнее о том, как проверить КБМ по ОСАГО по правам, можно узнать тут.

Помимо официального сайта Российского союза автостраховщиков, в интернете есть и другие сервисы, позволяющие осуществить проверку КБМ конкретного страхователя или по конкретному страховому полису. Их можно разделить на 2 большие группы:

Помимо официального сайта Российского союза автостраховщиков, в интернете есть и другие сервисы, позволяющие осуществить проверку КБМ конкретного страхователя или по конкретному страховому полису. Их можно разделить на 2 большие группы:

-

Проверка на сайтах страховых компаний. Крупные страховые компании стараются оказывать своим клиентам максимальный сервис, поэтому на своих сайтах они создают автоматизированный сервис проверки КБМ.

В обоих типах проверочных сервисов КБМ, которые указаны выше, для получения ответа потребуются те же данные, что и при проверке через официальный сайт Российского союза автостраховщиков. Это связано с тем, что информация эта есть только в указанной некоммерческой организации, а все остальные компании ей просто пользуются в своих целях.

Больше нюансов о том, как проверить скидку по ОСАГО, а именно КБМ, читайте в нашей статье.

Что покажет ответ?

После отправки запроса в базу данных Российского союза автостраховщиков, через какой бы проверочный сервис он не был направлен, система выдаст ответ, в котором будет содержаться следующая информация:

- Дата последнего обновления состояния страхового полиса ОСАГО.

- Статус бланка страхового полиса. Если система выдаст что-то иное, кроме как информацию, что полис находится у страхователя, нужно срочно обратиться в страховую компанию для урегулирования вопроса, так как высока вероятность, что «автогражданка» была продана мошенником и является недействительной.

- Страховая компания, которой был выдан страховой полис. Если наименование страховщика не совпадает, нужно также обратиться в офис страховой компании, возможно, произошла ошибка или страховка была продана мошенником.

- Дата продажи страхового полиса «автогражданки».

- Дата окончания действия страхового договора ОСАГО.

- Водители, которые вписаны в страховой полис ОСАГО.

- Класс каждого водителя, вписанного в страховку и соответствующее классу значение параметра КБМ.

В целом, проверить КБМ по номеру страхового полиса и для конкретного водителя – это тривиальная процедура, которая доступна каждому страхователю. Если пользоваться инструкциями, которые были приведены выше, то никаких проблем возникнуть не должно. При этом, нужно понимать, что если КБМ покажется неверным, то затягивать с решением вопроса не стоит, так как чем больше времени пройдет с момента ошибки, тем сложнее будет восстановить настоящий КБМ конкретного страхователя.

Как рассчитывается скидка по ОСАГО («бонус-малус»)?

Выберите тип транспортного средства

Коэффициент «бонус-малус» существенно влияет на стоимость ОСАГО. КБМ меняется в зависимости от частоты аварий по вине страхователя, а данные по показателю годами накапливаются в единой электронной базе РСА. Однако случается, что страховая история теряется или искажается. Как восстановить справедливость в этом случае?

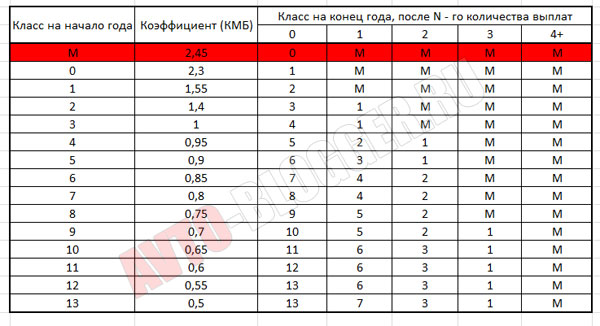

Убыточность автолюбителя по ОСАГО влияет на величину расчётного коэффициента «бонус-малус» (КБМ). Значение этого коэффициента используется при определении стоимости полиса. Каждому из значений КБМ соответствует свой «класс»:

Таблица 1. Классы страхователя ОСАГО.

Начальным является третий класс. Далее он меняется в зависимости от количества страховых случаев по полису:

- При безубыточной езде класс увеличивается каждый год на один (становится четвёртым, пятым и так далее). Вместе с ним растёт и скидка – на пять процентов от базового расчёта за каждые двенадцать месяцев страхования. Максимальная скидка – 50%. Пример: водитель с тринадцатым классом КБМ платит за ОСАГО в два раза меньше, чем водитель с третьим классом.

- Если по полису были убытки, класс уменьшается (вместе со скидкой). Например, если при оформлении договора актуален пятый класс (КБМ 0,9), то после страхового случая класс понизится до третьего (КБМ 1,0). То есть, скидки при пролонгации полиса уже не будет. Если же по такому полису было два убытка, класс снижается до первого. Коэффициент бонус-малус составит 1,55, что при пролонгации увеличит базовый ценник ОСАГО на 55%. Максимально возможное значение КБМ составляет 2,45.

Разумеется, случаи, когда страхователь при ДТП является потерпевшей стороной, не влияют на значение КБМ. Не влияют на него и размеры выплат. Поэтому клиенты с одним крупным убытком платят за полис меньше, чем автолюбители с множеством мелких возмещений «за плечами». Даже если последние в сумме оказываются финансово менее убыточными.

Объектом применения КБМ является:

- Водитель, если договором ОСАГО предусмотрен ограниченный список лиц, допущенных к управлению авто. При этом расчёт стоимости страховки осуществляется исходя из худшего значения КБМ из всех водителей, «вписанных» в полис.

- Собственник машины в «привязке» к транспортному средству, если полис не предусматривает ограничений по водителям. Таким образом, к примеру, автовладелец может иметь разный КБМ по двум своим машинам.

Следует понимать, что страховая история автолюбителя как собственника транспорта никак не связана с его же страховой историей в качестве водителя. Эти две величины учитываются параллельно и не влияют друг на друга.

Калькулятор ОСАГО расчет и онлайн покупка по 50 компаниям.

Выберите тип ТС

Например, если водитель с максимальной скидкой застрахует по ОСАГО собственный автомобиль без ограничений по допущенным к управлению лицам – ему по такому договору будет присвоен третий класс с базовым КБМ.

Несложно догадаться, в каких случаях придётся доплатить при попытке вписать нового водителя в действующий полис. Так произойдёт, если КБМ нового водителя выше, чем у лиц, уже вписанных в страховку. Размер дополнительной премии определяется пропорционально оставшемуся сроку страхования. Аналогично, при исключении «дорогих» водителей из ОСАГО премия по страховке может быть уменьшена (и частично возвращена).

Важно понимать и особенности учёта коэффициента бонус-малус:

- Скидка КБМ увеличивается только по результатам годового периода страхования. Если полис расторгается досрочно, при оформлении новой страховки безаварийность по нему учитываться не будет.

- Страховая история водителя (при страховании с ограниченным списком водителей) учитывается по фамилии, имени и отчеству, дате рождения и номеру водительского удостоверения.

- КБМ собственника (при страховке «без ограничений») привязывается к его фамилии, имени и отчеству, серии и номеру паспорта, а также VINу авто. При отсутствии последнего используется госномер, номер кузова или шасси. Юридические лица «опознаются» по ИНН.

Стоит отдельно обратить внимание, что запрашивать КБМ следует именно на дату начала действия будущего полиса. В противном случае результат может оказаться некорректным.

Недостатки системы

Данные о страховой истории всех водителей (автовладельцев) содержатся в единой автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА). Инструмент обеспечивает доступ к сведениям как страховщикам, так и страхователям. Тем не менее, ряд особенностей этой базы приводит к многочисленным случаям её некорректного использования.

«Обхитрить» электронный алгоритм

Известны способы избежать повышающего коэффициента за аварийную езду. Для этого при пролонгации полиса выполняются простые действия:

- Один из вариантов – использование вместо русских букв фамилии, имени или отчества латинских аналогов по написанию. К ним относятся, например, «а», «х», «с», «о» и другие. Программа воспринимает соответствующие знаки как разные символы. Достаточно лишь одной замены, чтобы система не нашла запрашиваемого водителя и «выдала» третий класс (КБМ=1). При этом в полисе всё будет выглядеть совершенно естественно. Конечно, для реализации здесь придётся договариваться с сотрудником страховой компании. Но порой продавцы готовы пойти навстречу в таких вопросах для удержания клиента.

- Другой способ доступен любому автолюбителю без обращения к иным лицам. Достаточно заявить очередной срок начала страхования на день более ранним, чем следующая дата после окончания «убыточной» страховки. То есть, на этот день сроки страхования двух полисов будут «пересекаться». АИС РСА при этом не учтёт страховые случаи по текущему договору, поскольку на момент начала нового он ещё не закончится.

Возможно, существуют и иные варианты подобных «подтасовок». Так или иначе, использовать их не рекомендуется: фактически речь идёт о недобросовестности со стороны клиента. К тому же, в результате происходит недобор премии по убыточным водителям (собственникам), что влияет на повышение тарифов.

Потерянные скидки по ОСАГО

Невозможно полностью исключить ошибки при внесении сведений по десяткам миллионов договоров, оформляемым ежегодно.

В базу попадают данные с многочисленными неточностями, которые впоследствии не позволяют идентифицировать автолюбителей.

Наиболее распространены следующие причины потери страховой истории:

- Ошибки операторов при вводе данных. Здесь речь идёт о человеческом факторе. Перепутанные цифры даты рождения или номера паспорта сводят на нет будущие усилия по поиску автолюбителя в базе.

- Смена фамилии, замена паспорта (для страхования «без ограничений») или водительского удостоверения. Часто страхователи не тратят время на внесение соответствующих корректировок в полис. Как правило, с ГИБДД в этих случаях не возникает проблем:

- Несовпадение фамилии вполне объясняется копией документа о её замене.

- В новом водительском удостоверении обычно указываются старые права.

- Данные паспорта собственника авто в страховке вообще не фигурируют.

В то же время, такая ситуация ведёт к отсутствию новой информации в АИС РСА. При продлении по новым «характеристикам» автолюбителя накопленная скидка не будет найдена. Избежать этого можно, официально изменив соответствующие сведения на актуальные по текущему договору.

- Непередача данных о КБМ страховыми компаниями. Наиболее часто встречается среди уходящих с рынка организаций. Впрочем, здесь всё зависит от добросовестности страховщика.

К перечисленному добавляются программные сбои, а также упущения на этапе передачи сведений страхователем. В результате многие тысячи автолюбителей сталкиваются с незаслуженно завышенной стоимостью «автогражданки».

Где искать потерянную страховую историю?

К сожалению, на сегодняшний день нет чёткого успешного алгоритма для восстановления данных о КБМ. Но существуют некоторые варианты действий, которые могут дать положительный результат:

- Привлечение официальных надзорных органов. В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.

- Официальное обращение в страховую компанию, в которой оформлялся последний договор ОСАГО. Добросовестный страховщик произведёт проверку на основании подобного заявления. Бывает, это приводит к возвращению заслуженной скидки. В крайнем случае, организация может выдать справку о КБМ установленного образца.

- Неофициальное обращение в страховую компанию. Порой специалисты страховщика идут навстречу, помогая выяснить причину возникшей ситуации или даже исправить её.

- Отзывы на профильных интернет-площадках. Нередко представители компаний реагируют на подобные обращения. Попробуйте воспользоваться нашим сервисом отзывов о страховщиках .

Подобные проблемы часто усугубляются сложностью определения причины потери скидки. Наиболее быстро решить вопрос позволяют, безусловно, «неформальные» методы. Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

Как узнать свой КМБ по полису ОСАГО и рассчитать скидку (бонус-малус)

ОСАГО является одним из видов страховых договоров. Сегодня мы рассмотрим, что такое КМБ в ОСАГО, как проверить КМБ ОСАГО по базе РСА, и как восстановить коэффициент КМБ по ОСАГО после ДТП?

ОСАГО является одним из видов страховых договоров. Сегодня мы рассмотрим, что такое КМБ в ОСАГО, как проверить КМБ ОСАГО по базе РСА, и как восстановить коэффициент КМБ по ОСАГО после ДТП?

Впервые этот вид страхования возник ещё в двадцатых годах прошлого века в США. В середине 20 века он стал популярен в странах Европы. В СССР такое страхование поддержки не получило. В РФ такой тип договора стал применяться, начиная с 2003 года. Речь здесь идёт о страховании автогражданской ответственности.

- Страхователем является водитель автомобиля.

- Страховщик — это страховая фирма, которая заключила соответствующий договор.

- Выгодоприобретателем является тот, кто пострадал в результате действий этого водителя.

Заключение договора ОСАГО является обязательным в соответствии с законодательством РФ.

К сожалению не все знают о КМБ ОСАГО и что это такое вообще, давайте определим. Этот коэффициент влияет на цену заключения следующего договора ОСАГО. Несмотря на то, что каждый водитель обязан заключить такой договор, далеко не все попадают в аварию, когда возникает необходимость сделать выплаты пострадавшим.

К сожалению не все знают о КМБ ОСАГО и что это такое вообще, давайте определим. Этот коэффициент влияет на цену заключения следующего договора ОСАГО. Несмотря на то, что каждый водитель обязан заключить такой договор, далеко не все попадают в аварию, когда возникает необходимость сделать выплаты пострадавшим.

Этот коэффициент определяется в соответствии с классом ОСАГО, который, в свою очередь, определяется на основе соответствующих правил. Узнать свой класс КМБ по ОСАГО можно по базе РСА, как это делается, читайте далее.

Как проверить КМБ по базе данных АИС РСА?

Проверка КМБ по базе РСА самый достоверный способ, с помощью которого можно узнать свой КМБ по ОСАГО.

Проверка КМБ по базе РСА самый достоверный способ, с помощью которого можно узнать свой КМБ по ОСАГО.

Класс ОСАГО повышается или понижается в соответствии с фактическими данными о вождении. В некоторых случаях может произойти ситуация, когда страховая фирма не полностью учтёт эти данные и водитель получит скидку, которая меньше той, которую он реально заслуживает. Для того чтобы проверить КМБ по ОСАГО и правильность его начисления, достаточно получить данные из базы данных АИС РСА. О чём здесь идёт речь.

Как проверить КМБ ОСАГО по базе РСА онлайн? Форма для ввода предоставляется на сайтах тех фирм, которые занимаются таким страхованием. На них предоставляется форма, которую нужно заполнить и подтвердить. После этого ваш запрос будет направлен в базу данных РСА и будет показан ответ.

Как заполнять форму?

- Указываем число водителей, для которых направляется запрос. Это можно сделать для одного, двух, трёх или четырёх из них.

- Указываем дату. Обычно выбирается следующий день после окончания предыдущего договора.

- Указываем фамилию, имя и отчество каждого, а также даты их рождения.

- Указываем серию и номер для каждого из них.

- После того, как всё будет заполнено, нажимаем кнопку «Показать КМБ».

- Внизу страницы отобразится значение коэффициента.

Вот один из сайтов, который даёт возможность проверить КМБ по ОСАГО онлайн:

http://kaskometr.ru/kbm.html .

Как рассчитать свою скидку для полиса ОСАГО

Как видите определить КМБ ОСАГО по базе РСА довольно просто, но что делать дальше?

Как видите определить КМБ ОСАГО по базе РСА довольно просто, но что делать дальше?

Получив значение коэффициента, можно самостоятельно проверить свою скидку при заключении страхового договора. Заметим, что эта база данных хотя и является достаточно надёжной, но ошибки в ней всё же возможны. Это может быть связано в первую очередь со случайными ошибками или неточностями, которые могли возникнуть при их вводе в страховой фирме. Поэтому было бы полезно контролировать правильность тех данных, которые относятся лично к вам.

Итак, вы получили значение КМБ, которое соответствует вашему опыту вождения. Как проверить скидку КМБ ОСАГО, которая вам положена?

Существует специальная таблица, которая связывает класс ОСАГО и КМБ. Выглядит она следующим образом:

С самого начала водителю присваивается 3-й класс. Мы видим, что ему соответствует КМБ, равный единице. Это означает, что цена нового договора умножается на 1,0. То есть в этом случае скидка не предусмотрена. При окончании договора ОСАГО водителю присваивается определённый класс. Это делается на основе того класса, который был перед его заключением и того, насколько безаварийной (или аварийной) была его езда. В результате его класс ОСАГО изменяется согласно этой таблице.

![]() А вам известно как проверить подлинность полиса ОСАГО по номеру документа?

А вам известно как проверить подлинность полиса ОСАГО по номеру документа?

О з аконности принудительного страхования жизнь при оформлении ОСАГО читайте в этой статье.

Оформление электронного ОСАГО и обо всех нюансах процедуры онлайн-покупки страхового полиса вы можете прочесть здесь. — http://avto-femida.ru/driver/insurance/kak-kupit-elektronnyiy-polis-osago-cherez-internet.html

При заключении следующего договора он будет учитываться в качестве базового. Как легко видеть в таблице, после каждого года безаварийного вождения водитель увеличивает свою скидку дополнительно ещё на пять процентов. Класс М, который указан в таблице, характеризует водителя, как очень аварийного.

Здесь был указан принцип такого расчёта. Как узнать бонус-малус по ОСАГО мы разобрались. Но, кроме этого, существуют некоторые важные особенности.

- До недавнего времени КМБ был привязан именно к машине. При покупке новой машины водителю приходилось начинать с самого начала. Сейчас КМБ привязан именно к водителю и сохраняется при переходе на другую машину.

- Указанный способ расчёта тарифа применяется в том случае, если к автомобилю прикреплён только один водитель. Если же их несколько, то берётся КМБ того водителя, у которого он наименьший. Однако влияние этого договора на ваш класс ОСАГО при заключении следующего договора будет обычным. То есть, если вы ездили без аварий в течение этого года, то ваша скидка возрастёт ещё на пять процентов

Расскажите друзьям! Поделитесь статьей

своим френдам в любимой социальной сети

с помощью кнопок на панели.

Скидки ОСАГО – как сэкономить на страховании

Новости по теме

Благодаря новой версии мобильного приложения IngoMobile клиенты компании «Ингосстрах» могут оформить ДТП и получить выплаты по полису Каско.

Один из крупнейших российских страховщиков «РЕСО-Гарантия» снизил тарифы на полисы ОСАГО в 21 городе.

В ГИБДД отметили, что количество оформленных по европротоколу ДТП выросло – в 2018 г. число таких аварий превысило 42%.

Стоимость обязательного автострахования определяется на законодательном уровне. На год устанавливается базовый тариф и размеры всех применяемых к нему коэффициентов. Сами страховщики не могут давать по ОСАГО скидки. Стоимость полиса строго фиксирована и призвана сделать его доступным всем автолюбителям.

Но сэкономить на страховании можно. Есть скидки по ОСАГО, зависящие конкретно от водителя и аккуратности его езды. Основную скидку дает КБМ – коэффициент бонус-малус. Он копится за аккуратное вождение и достигает максимального размера за 9 лет. При условии, что вы до этого ни разу не попадали в аварии.

КБМ – что это и как используется

Скидки на страховку ОСАГО применяются при расчете стоимости полиса автоматически. Страховая компания обязана использовать автоматизированную базу данных «Российского союза автостраховщиков», чтобы получить оттуда информацию о безаварийном стаже водители.

Если информация по текущему коэффициенту бонус-малуса отсутствует, то он приравнивается к единице. Это значение не оказывает никакого влияния на стоимость страховки, поэтому оплатить ее придется в полном размере.

Какие бывают коэффициенты бонус-малус

Чтобы рассчитать скидки на ОСАГО, страховщики используют следующие виды КБМ:

- водителя – формируется индивидуально для каждого лица, допущенного к управлению транспортным средством;

- собственника – определяется для владельца автомобиля;

- начальный – значение КБМ, зафиксированное в момент заключения договора;

- расчетный – значение коэффициента, используемая при подсчете стоимости полиса.

При расчете скидки на ОСАГО, коэффициент водителя используется при приобретении ограниченного полиса. Применяется максимальное из всех возможных расчетных значений. То есть, если транспортным средством будет управлять два водителя, у одного из которых коэффициент будет 1, а другого 0,5, то страховая использует в калькуляции 1.

Когда не используется скидка КБМ

Далеко не всегда можно получить ОСАГО со скидкой. В некоторых случаях коэффициент будет всегда равен 1, в том числе при:

- получении транзитной страховки. Она всегда оплачивается по полной ставке;

- страховании машин, зарегистрированных в иностранном государстве.

В этих случаях коэффициент приравнивается к 1 и никак не влияет на стоимость полиса.

Когда дается скидка от КБМ

Скидка ОСАГО по базе РСА рассчитывается только один раз за весь период действия полиса. То есть, если застрахованное лицо попадет по своей вине в аварию, увеличенная ставка будет применена только на следующий год.

Безаварийный стаж можно также частично потерять при досрочном расторжении договора. Если действие полиса было прекращено в течение года, то информация о КБМ в базе скидок по ОСАГО не меняется. Поэтому при заключении нового договора вы будете оплачивать ее по старому коэффициенту.

Скидка при ограниченном ОСАГО

В ОСАГО скидка за безаварийную езду по разному рассчитывается для ограниченного и неограниченного полиса. В первом случае коэффициент определяется:

- по каждому водителю, допущенному до управления транспортным средством;

- при калькуляции используется наихудший класс безаварийной езды из всех доступных;

- скидка начисляется каждому водителю в отдельности, поэтому, если произойдет авария, КБМ уменьшится только у виновного лица;

- коэффициент переносится при смене транспортного средства.

Такая скидка КБМ по ОСАГО будет выгодна, если к управлению машиной будет допущено несколько человек и все они имеют большой стаж безаварийной езды.

Скидка при неограниченном ОСАГО

Скидка по страховке ОСАГО при неограниченном полисе рассчитывается следующим образом:

- класс присваивается только владельцу автомобиля;

- коэффициент присваивается по последнему договору ОСАГО, только если тот был без ограничений и собственник и транспортное средство остались прежними.

При смене собственника или транспортного средства скидка при оформлении ОСАГО не применяется.

Максимальная скидка по КБМ

Вы можете проверить скидку по ОСАГО по базе РСА, указав информацию о водители. После этого система автоматически покажет текущий КБМ. Чем ниже его значение, тем большую скидку вы сможете получить при заключении нового договора страхования.

КБМ способен существенно снизить стоимость полиса. Максимальная скидка по ОСАГО с ним достигает 50%. Но следует помнить, что попадание в несколько аварий, произошедших по вашей вине, может привести не только к потере всех накопленных бонусов, но и применению повышающего коэффициента.

Как получить скидку за безаварийную езду в течение 28 лет? Все эти годы страхование автомобиля производил в Росгосстрахе.

Коэффициент КБМ и класс водителя ОСАГО — как узнать данные и для чего это нужно?

При заключении договора ОСАГО важным показателем является такое понятие, как КМБ – значение, непосредственно влияющее на сумму, которую придется заплатить за полис. Коэффициент влияет на ценообразование при расчете страховой суммы – он способен значительно снизить ваши затраты на покупку полиса. Так, что такое КМБ, и как оно высчитывается, как определить класс водителя по полису ОСАГО?

Водительский класс – от него зависит цена полиса ОСАГО?

Именно класс водителя сыграет главную роль при оформлении очередной ежегодной страховки. А вот в расчет цены договора возьмут такие данные:

- Тип вашего транспорта – будет установлен определенный тариф (грузовое или легковое авто, автобус и т.д.).

- Специальные тарифы существуют и для каждой модели и марки транспортного средства – здесь будет учтено, насколько каждый из них часто попадает в дорожно-транспортное происшествие.

- Место проживания владельца – существует статистика по каждому региону (количество аварий за определенный период). На основании этих данных и будет сформирован коэффициент.

- Молодые водители – придется заплатить большую стоимость ОСАГО, так как для них предусмотрен повышенный коэффициент расчета. Опытные водители (зрелые) – низкие коэффициенты. Важен ваш стаж за рулем.

- История вождения – также учитывается при расчете коэффициента.

Все показатели понятны для человека, но вот водительский класс – что это для страховщиков и как они его могут определить?

Классы страхования для владельцев авто

Законодатель установил около 13 классов для водителей. Нет истории страхования – вам автоматически присвоят класс 1. А что это означает? При расчете страховки учтут все вышеперечисленные показатели, кроме «История вождения».

Каждый новый год без аварий и страховых выплат – водителю будут присваивать более высокий класс и уже исходя из этого показателя и будет рассчитываться соответствующий КМБ (сократит сумму ежегодной страховки на 5%). Получается так: класс 4 – показатель составит 0,95, класс 5 – уже 0,9 и так по убывающей, соответственно. Получили самый последний класс – вам полагается скидка в размере 50% при оформлении стоимости полиса ОСАГО.

Важно: обязательно учтите, что каждая авария с ваши участием «обойдется» вам в копеечку! Будет понижаться ваш класс как водителя, а стоимость ОСАГО увеличивается. Например, самый маленький класс М – придется платить до 145% цены полиса (коэффициент составит 2,45). Попасть в категорию таких водителей вы можете, если более 4 раз в течение календарного года страховая выплачивала вам компенсацию.

Видео — Как рассчитать скидку за безаварийное вождение КБМ

Как узнать присвоенный класс для ОСАГО

Уточнить собственный коэффициент возможно самостоятельно. Для этого обратитесь к электронному ресурсу РСА (это Российский союз автостраховщиков) есть и другие сайты. В базах находим актуальную информацию по таким данным:

- Фамилия автовладельца.

- Дата рождения.

- Ваш номер удостоверения водителя.

Вы получаете подробную информацию о своей страховой истории. Так могут поступить и страховщики, чтобы не потерять актуальные данные и правильно рассчитать соответствующие коэффициенты.

Важно: узнать свой класса по ОСАГО и не допустить обмана со стороны страховщиков (повышенная цена полиса) просто: заходим на сайт autoins.ru и уточняем все данные.

КМБ — что это такое, и как его узнать?

Класс водителя – это лишь вспомогательный показатель для расчета соответствующего КМБ. Раньше показатель использовали лишь для определения машины. Именно поэтому при продаже авто скидка или лишняя стоимость по страховке просто аннулировалась. И водитель начинал зарабатывать баллы для скидки по-новому. Но с 2008г система видоизменилась. В 2015г КМБ больше не присваивается машине, теперь оно суммируется для автовладельца.

Важно: в независимости от вашей страховой компании или транспортного средства, КМБ у владельца всегда остается единичным показателем.

Приведем табличку, по которой вы самостоятельно сможете вычислить страховую ставку по ОСАГО самостоятельно:

Класс водителя (начало годового страхования)

Класс водителей по ОСАГО. Как рассчитать коэффициент бонус-малус (КБМ) самому. Реально полезно

Сейчас на рынке обязательного автомобильного страхования в народе ОСАГО, творится просто «черти что». Если в 2007 – 2009 годах, как я помню, можно было легко и просто застраховаться, то сейчас ЭТО ПРОСТО НЕВОЗМУТИМО СЛОЖНО! Конечно, правительство старается навести порядок путем покупки электронного полиса, но работает, как оказывается это не во всех компаниях, хотя вроде как с 2017 года обяжут всех. Но для того чтобы застраховаться обычному рядовому водителю, нужно обязательно знать свой класс водителя или как его называют страховщики свой коэффициент бонус-малус (сокращенно КБМ). А вот с этим у 90% водителей складывается большая проблема! Хотя вроде бы как все элементарно! НО я решил вам рассказать, как его реально рассчитать самому. Информация очень полезная, так что читаем, добавляем в закладки …

СОДЕРЖАНИЕ СТАТЬИ

Собственно что больше всего бесит. У меня была страховка ОСАГО в компании «ЖАСО», очень долго страховался в этой организации — имею безаварийный стаж, около 9 лет! Пролонгация полиса в этой компании, для таких водителей как я, происходила максимум за полчаса. ТО есть подъехал и оформился еще на год, быстро и удобно. Но вот вся проблема в том, что компания с 2016 года перестала заниматься страхованием именно по ОСАГО, а все дела передала в «СОГАЗ». Решил я позвонить туда, на что мне было сказано – сегодня вы уже не успеете (я звонил в 13.00), приезжайте с утра перед открытием за час, тогда возможно вы сможете застраховаться этот день! ОХРЕНЕТЬ! Типа очереди просто огромные – ЛЮДИ ПО ДВА ДНЯ СТОЯТ! И что самое обидное это практически в любой организации, без разницы куда звонить. Я мониторил рынок весь день

Электронное ОСАГО

«Ладно» — подумал я, сейчас же начали применять электронный полис ОСАГО. Я человек прогрессивный с интернетом на «ТЫ», думаю легко и просто застраховаться. Но не тут-то было, практически все компании, только пролонгируют ОСАГО через официальные сайты, а вот речь о том чтобы заказать новый, для вновь обратившегося – ТАКОГО НЕТ! Просто жесть какая-то. Обидно до глубины души.

Поэтому у меня возник такой вопрос – вот правительство повысило цены в два с лишним раза на ОСАГО, а реально стало еще хуже. Раньше в 2008 – 2009 годах, застраховаться проблем не было! Пришел и уже через полчаса у тебя полис на руках! Сейчас что изменилось ТО? Ответьте мне пожалуйста, и почему нет в законе никакой статьи которая обрисовывала бы сроки оформления полиса, например не более 30 минут или в обязательном порядке через интернет. Получается это очередное ГИБДД, где можно ждать инспекторов до места аварии часами. Такое ощущение что — элементарную процедуру специально усложняют, ГДЕ КОНТРОЛЬ ВЛАСТИ.

Ладно, думаю с 1 января 2017 года, РЕАЛЬНО НАСТУПЯТ ПРОДАЖИ ЧЕРЕЗ ИНТЕРНЕТ! То есть как вижу это я – зашел на сайт, заполнил форму на сайте, рассчитался с карты или электронных денег и распечатал полис у себя дома! Если остановит инспектор ГИБДД, то проверка в базе «РСА» (Российский Союз Автостраховщиков) и если нет подделки, поедете дальше. ДУМАЮ, ЛЮДИ ПРОСТО СКАЖУТ СПАСИБО И УЙДУТ ЭТИ НЕ ОБОСНОВАННЫЕ ОГРОМНЫЕ ОЧЕРЕДИ!

А пока нет НОРМАЛЬНЫХ калькуляторов на сайтах компаний, давайте будем пользоваться калькулятором на сайте РСА, все же это контролирующая организация.

Как рассчитать ОСАГО?

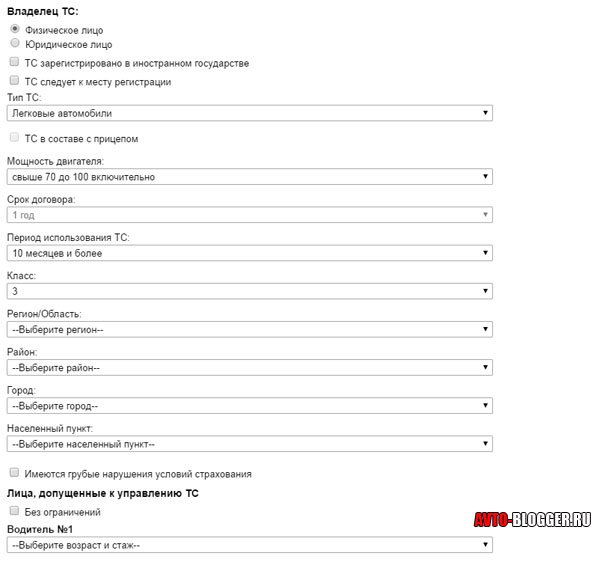

Собственно все просто, заходим на сайт РСА и видим надпись «Калькулятор ОСАГО». Переходим и видим много не сложных полей. Таких как:

- Владелец ТС

- Тип ТС

- Мощность двигателя

- Срок договора

- Период использования

- Класс водителя

- Несколько пунктов о регионе и городе

- Далее информация о водителях, если два или три то вбиваем всех

Собственно внизу выходит сумма, которую вам нужно заплатить. НО ЗАПОМНИТЕ ЭТО РЕКОМЕНДУЕМАЯ БАЗОВАЯ СУММА, ТО ЕСТЬ СТРАХОВАЯ КОМПАНИЯ МОЖЕТ СВЕРХУ ДОКРУТИТЬ СВОИ ПРОЦЕНТЫ!

Вы даже можете распечатать расчет и обратиться с ним в страховую, но есть непонятный пункт — А ИМЕННО «КЛАСС ВОДИТЕЛЯ». Что это такое и откуда его брать? Давайте разбираться

Класс водителя ОСАГО на сайте РСА или КБМ

Собственно рассчитать этот класс водителя не сложно! А если говорить правильно, то это — коэффициент «Бонус-Малус». Почему он так называется да все просто – если вы катаетесь год без аварий, то вам дают «Бонус» — 5% скидки на следующий год, а если попали в аварию (или две — три) то вас наказывают, увеличивая коэффициент страховки (это понятно «Малус»).

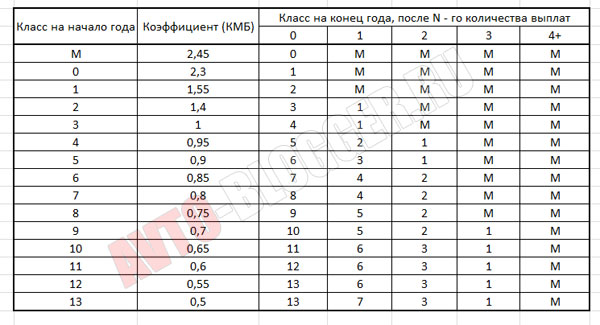

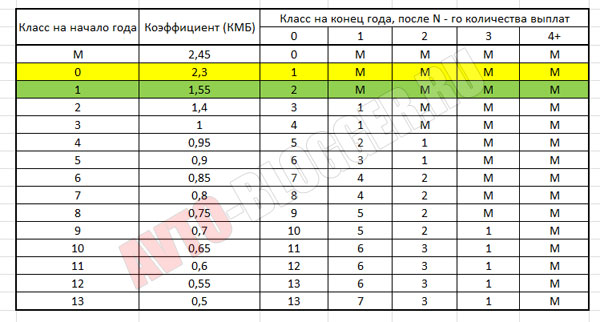

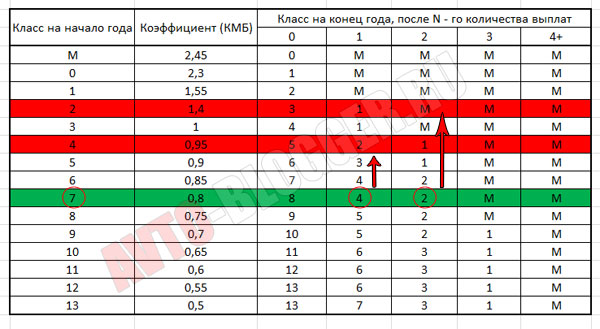

Теперь понеслась полезная информация для тех, кто не понимает, как его рассчитывать, смотрим вот эту табличку КБМ.

В ней всего 15 уровней, начинаются с «M», дальше от «0» до «13» включительно.

Собственно, если вы начинающий водитель — только что сдали на права, то для вас будет действовать самый максимальный КБМ, это нулевой уровень, коэффициент для вас будет 2,3! Просто вдумайтесь, то есть если ставка на ваш авто к примеру 4000 рублей, то вам нужно будет заплатить 4000 Х 2,3 = 9200 рублей.

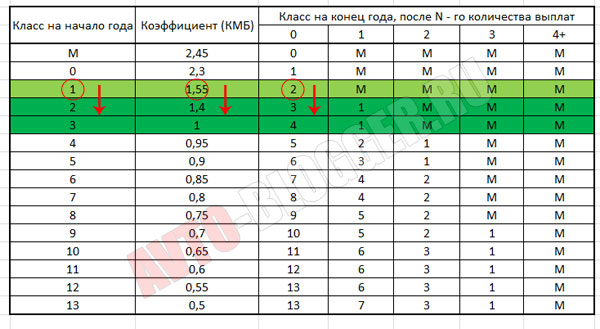

Прокатались мы год, без аварий, вам присваивается «1» класс водителя. И если смотреть в таблицу, то КБМ будет равен — 1,55

Далее еще год без аварий, «2» класс водителя, КБМ – 1,4

Третий год безаварийного стажа – «3» класс водителя, КБМ – 1

Собственно так далее, как видите ничего сложного, но внизу я обязательно предоставлю видео с расчетом, так что смотрите.

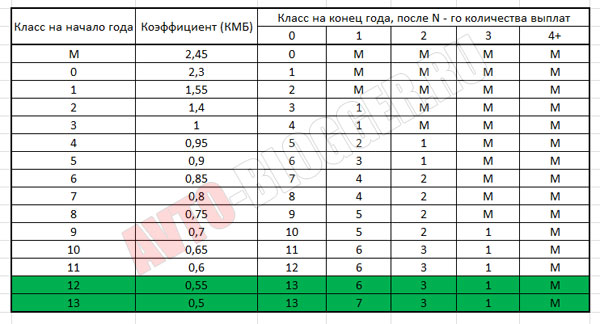

Если будете соблюдать правила и кататься 15 лет без аварий, то максимальный класс водителя это «13», возможная скидка 50%! То есть вам КБМ – 0,5. Значит если базовый тариф на ваш авто, к примеру, 4000 рублей, вы заплатите всего 2000 рублей, не плохо правда?

Вот так и рассчитывается класс водителя, который характеризуется КБМ. Но что делать, если вы совершили аварию, причем по вашей вине?

Повышающий расчет

Тут также все просто, опять смотрим таблицу, здесь есть как повышающие, так и понижающие коэффициенты.

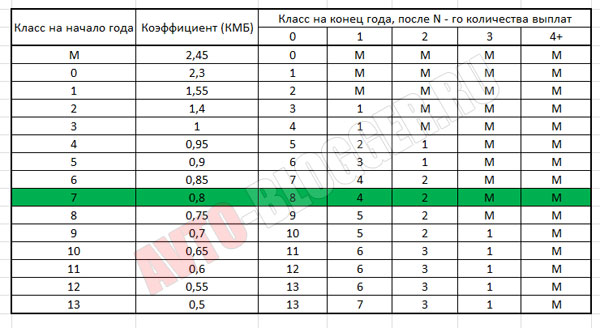

Предположим, что вы являетесь дисциплинированным водителем со стажем в 8 лет, ваш класс водителя «7» (ведь есть еще и нулевой уровень) значит, ваш КБМ равен – 0,8

НУ такое случается, вы попали в одну аварию, причем по вашей вине, то есть страховая компания выплачивала деньги за поврежденный автомобиль, не важно сильно поврежденный или просто «чиркнутый бампер», тогда на следующий год для вас будет действовать повышающий КБМ из таблицы это четвертый столбец (одна выплата) – вам присуждается «4» класс водителя. Если вы совершили две аварии за год, тогда пятый столбец – «2» класс, а вот если три и более аварий – присуждается штрафной КБМ, класс «M».

Что такое класс «M» — это штрафной индикатор, обычно так страховщики обозначают проблемных водителей, те кто постоянно бьет свои авто. Как видите у него самый большой коэффициент – 2,45

От себя скажу начинающим водителям (нулевой класс) очень сложно выбраться из этого уровня, то есть пока вы не умеете водить, есть большая вероятность, что вы чиркните какой-либо авто и угодите в штрафной «M» класс. Поэтому осторожность и еще раз осторожность.

Переход в другую компанию и КМБ

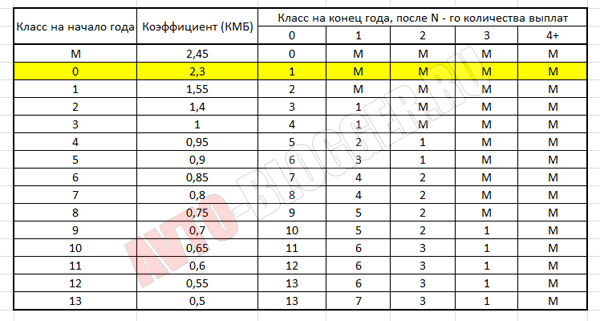

Многие переживают при переходе из одной компании в другую за свою скидку, правильнее нужно сказать за свой класс или показатель КМБ. Однако беспокоиться здесь не о чем. При переходе ваша бывшая компания должна вам предоставить ваш показатель КМБ. Если они уперлись и говорят что это якобы секретная информация, то ее можно узнать у представителей РСА (Российского Союза Автостраховщиков), ведь там сейчас должна храниться вся ваша страховая история.

Поэтому страхование при переходе в другую компанию должен начаться именно с показателя на конец предыдущего года. Допустим, вы ушли с «5» классом, значит должны и начать именно с него.

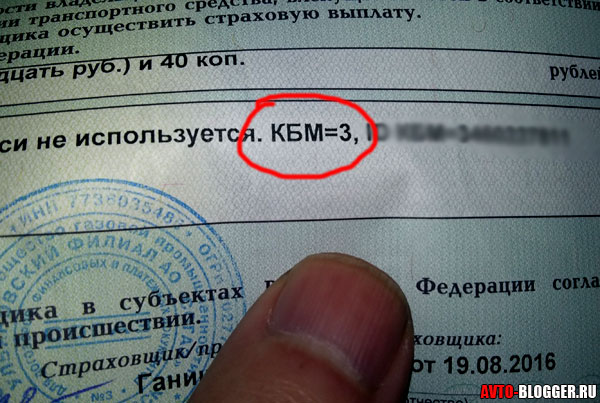

Кстати, сейчас на многих страховых полисах указывают ваш КБМ на конец периода, это также информация для нового страховщика.

Также все можно рассчитать и самому (таблицы сверху я вам дал), просто банально сложите стаж от самого первого года до последнего, учтите все аварии и безаварийное вождение и вы сможете получить именно ваш коэффициент.

Так для справки закон об ОСАГО начал работать с 1 июля 2003 года, так что те кто страхуется с этого года и являются безаварийными водителями запросто уже накопили на 50% скидки.

Правда только ваших слов для страховой будет не достаточно, нужно бумажное подтверждение, тут либо бывшая компания, либо старый полис ОСАГО (с отметками), либо информация от РСА.

Сейчас небольшое поясняющее видео, смотрим.

НА этом заканчиваю, думаю, моя статья была вам полезна, ДОБАВЛЯЕМ В ЗАКЛАДКИ, искренне ваш АВТОБЛОГГЕР.