Ипотека требования к созаемщику

Кто такой созаемщик в ипотеке и, каковы его права

Большинство людей не в состоянии сразу приобрести собственное жилье. Многие решаются взять долгосрочный кредит на квартиру в банке. При оформлении ипотеки, необходимо чтобы заемщик соответствовал определенным требованиям и условиям банка.

Содержание

Кто такой созаемщик в ипотеке? ↑

Согласно научному справочнику «заемщик» — это человек, который берет в долг определенную сумму денег и обязуется их выплатить в четко указанный срок. Созаемщик – это человек, который принимает на себя ответственность по договору за взятие заемщиком ипотеки и получает такие же права на приобретенную квартиру.

Для того чтобы взять ипотеку заемщик чаще всего берет ее вместе с созаемщиком. Это особенно актуально, когда степень доходов заемщика не слишком велика.

В этом случае доходы созаемщика и заемщика суммируются, что дает им возможность взять кредит на более высокую сумму денег. Муж и жена автоматически становятся созаемщиками друг друга, когда на одного из них оформляется ипотечный кредит.

При оформлении ипотечного кредита банковские структуры требуют привлечения поручителя, который обязательно должен соответствовать всем необходимым требованиям. Поручитель, должен иметь перспективную высокооплачиваемую работу, чтобы в случае невыполнения условий договора заемщиком и созаемщиком, он мог погасить необходимые долги.

Созаемщик, должен соответствовать определенным требованиям банка. Чаще всего банковские структуры предпочитают, чтобы созаемщиками по ипотеке были родственники заемщика. Например, муж или жена, брат или сестра. Эти люди обязательно должны быть гражданами России с постоянной пропиской.

Созаемщиком при оформлении ипотеки может выступать человек, достигший совершеннолетнего возраста. На момент взятия кредита ему должно быть не меньше 18 лет.

В зависимости от того, сколько созаемщиков подписывают ипотечный договор, банк рассчитывает общий средний ежемесячный доход и выдвигает индивидуальные условия кредитования. Обязательным требованием для созаемщика, является непрерывный официальный стаж не менее шести месяцев.

Чем отличается заемщик и созаемщик при ипотеке? ↑

Заемщик – оформляет на свое имя ипотеку и если ему не хватает необходимых для этого денежных средств, привлекается созаемщик. Главное их отличие в том, что созаемщик может заранее обсудить все важные аспекты о выплатах кредита и оформить все документально, сняв с себя определенные обязанности. Созаемщик оплачивает кредит, лишь в том случае, когда это не в состоянии сделать заемщик.

Права и обязанности созаемщика:

- Степень ответственности. Созаемщик несет перед банком такую же ответственность, как и заемщик. При оформлении ипотеки есть возможность установить степень ответственности и указать ее в кредитном договоре.

- Права. Созаемщик имеет те же права на квартиру, приобретенную в кредит, что и основной заемщик (при условии, что она приобреталась в равных частях).

- Обязанности. В обязанности созаемщика входит следить за регулярным погашением ипотеки основного заемщика. В случае, когда заемщик не сможет погасить банковский долг, необходимая плата взымается с созаемщика, а уже потом с поручителя.

Возможные степени солидарности ↑

При оформлении ипотечного договора между заемщиком и созаемщиком указывается возможная степень солидарности.

В первом случае созаемщик оплачивает данный кредит вместе с заемщиком в равных частях.

Во втором – оплачивает ипотеку, лишь в случае неплатежеспособности заемщика, как это делает поручитель.

Документы, которые предоставляются в банк ↑

Для оформления ипотечного кредита созаемщику необходимо предоставить в банковскую структуру следующие документы:

- Паспорт (оригинал и копии всех страниц включая прописку).

- Индикационный номер (копия и оригинал).

- Свидетельство пенсионного страхования (копия и оригинал).

- Свидетельство о регистрации созаемщика по указанному месту проживания.

- Паспорта или свидетельства о рождении лиц, которые проживают вместе с созаемщиком или отдельно от него (супруга, родителей, несовершеннолетних детей).

- Трудовая книжка с записью о непрерывном стаже работы сроком от шести месяцев.

- Справка о доходах с постоянного места работы за шесть месяцев.

- Документ о получении образования (копия и оригинал).

- По необходимости, могут быть указаны: военный билет, свидетельство о заключении брака, водительские права и справки из наркологического и психоневрологического диспансера.

- В некоторых случаях, банк может потребовать дополнительные справки о наличии счетов и кредитов в других банках, документы подтверждающие наличие имущества и налоговую декларацию за прошедший год.

При оформлении кредита на жилье, оценка для ипотеки имеет очень большое значение. Подробности вы можете узнать из данной статьи.

Оформление страховки ↑

При оформлении кредитного договора созаемщик и заемщик, должны в обязательном порядке оформить страховой полис. В зависимости от степени ответственности по ипотечному кредиту будет определена страховая сумма. Для каждого созаемщика и заемщика в частности, она может быть индивидуальной.

Страховка обеспечивает безопасность и гарантированные выплаты поточного долга в случае непредвиденных обстоятельств.

Это может быть потеря постоянного места работы, внезапная смерть одного из созаемщиков или другой непредвиденное происшествие, которое будет указано в страховом полисе.

В этом случае страховка покроет часть долга по ипотеке, что предохранит от возможных неприятностей банк и самого заемщика.

Проблемы, которые могут возникнуть после оформления ипотеки ↑

Перед тем, как соглашаться быть созаемщиком в ипотеке, необходимо хорошо взвесить все «за» и «против», чтобы в будущем избежать возможных проблем и недоразумений. Дело в том, что ипотека – это кредит на очень много лет, а в жизни разное может случиться, поэтому стоит быть ко всему готовым.

Вот несколько распространенных проблем созаемщиков после оформления ипотеки:

- Созаемщику потребовался собственный кредит, а на его оформление не хватает необходимой платежеспособности.

- При оформлении ипотеки, созаемщиком выступил гражданский супруг, который документально не имеет официального права на приобретенное жилье. Пара перестала жить вместе, и оказалось, что один из гражданских супругов должен выплачивать кредит, а второй преднамеренно от него отказался, хоть и забрал жилье себе.

- Хороший друг, который попросил быть у него созаемщиком, внезапно отказался платить ипотеку. Банк удерживает долг с созаемщика, а друг отказывается компенсировать денежные затраты по его ипотеке.

- Супруги взяли ипотеку, но оформили квартиру на одного из них. После развода, второй (чаще всего созаемщик) остается без собственного жилья, но по-прежнему обязан выплачивать за него долг в установленных частях.

Практические советы ↑

Для того чтобы созаемщик не оказался в трудной ситуации после оформления ипотеки, он должен быть предельно внимательным в чтении и подписании кредитного договора с банком и заемщиком.

- Супругам, необходимо оформлять жилье только в совместную собственность, тогда при разводе квартира или дом будут разделены в равной части.

- Если человек выступает созаемщиком у друга, родственника или гражданского супруга, то ему нужно оформить соглашение о возврате потраченных денежных средств за счет выделения доли приобретенного жилья.

- Оформить соглашение о последующем разделе жилья с учетом вложенной в ипотеку сумме денежных средств. При этом следует обязательно сохранять все чеки и квитанции, которые могут подтвердить проведение платежа.

Можно ли выйти из ипотеки ↑

Созаемщик может выйти из ипотеки с помощью подписания дополнительного соглашения к кредитному договору. При этом должны присутствовать: основной заемщик, созаемщик, который имеет желание выйти из ипотеки, новый созаемщик и банк.

При разводе супругов, на которых была оформлена ипотека, они должны составить брачный договор (это можно сделать вначале оформления ипотеки) и уже после подписать дополнительное соглашение, чтобы созаемщиком остался один из супругов (например, если он становится единственным владельцем жилья).

Не оплатили кредит и теперь не знаете, как бороться со звонками коллекторов? Здесь вы можете узнать о том, как следует правильно общаться с надоедливыми сборщиками долгов.

Оформляя автокредит с господдержкой, список автомобилей вам очень пригодится. Тут можно прочитать о том, какие авто подлежат льготному кредитованию.

Созаемщик в ипотеке имеет право на квартиру? ↑

Согласно подписанному договору при оформлении ипотеки, созаемщик имеет полное право собственности на квартиру, как и основной заемщик. Многое зависит от условий договора между заемщиком и созаемщиком, и степени его солидарности. После закрытия ипотеки, при желании заемщиком продать приобретенную недвижимость, без согласия и участия созаемщика он этого сделать не сможет.

Видео: Как разделить доли в ипотечной квартире

О чем следует подумать перед тем, как разделять ответственность ↑

- Если возникнет потребность созаемщику оформить собственный кредит, сможет ли он его получить и хватит ли у него для этого необходимого заработка.

- В случае выступления созаемщиком в ипотеке для друзей или родственников, необходимо обязательно составить дополнительное соглашение, в котором будут указаны все важные аспекты кредитного договора. Сможет ли друг спустя некоторое время самостоятельно выплачивать кредит или все обязанности лягут на плечи созаемщика? Все должно быть оформлено документально. В этом деле, не стоит слишком возлагать доверие, даже на самого близкого человека.

- Если один из супругов (который пребывает в официальном браке) отказывается автоматически становиться созаемщиком второго супруга, ему необходимо подписать брачный контракт, в котором будут указаны все необходимые пункты соглашения. В этом случае, заемщик может самостоятельно взять ипотеку под залог приобретенного жилья.

Созаемщик – это очень важный человек в ипотеке, который обладает равными правами и обязанности с основным заемщиком и в случае невыполнения им условий договора, обязуется выплачивать поточную сумму кредита. Перед подписанием кредитного договора, необходимо несколько раз удостоверится в правильности составления соглашения, чтобы потом не обрести для себя новые проблемы.

Понравилась статья? Подписывайтесь на обновления сайта по по RSS, или следите за обновлениями ВКонтакте, Одноклассниках, Facebook, Google Plus, Twitter.

Расскажите друзьям! Расскажите об этой статье своим друзьям в любимой социальной сети с помощью кнопок в панели слева. Спасибо!

Созаемщик по ипотеке: права и обязанности

Созаемщик по ипотеке – это лицо, солидарное с заемщиком по взятым на себя кредитным обязательствам. Этот человек является равноправным участником заключенной кредитной и имущественной сделки. Данная личность имеет те же права на оформленный в ипотеку объект недвижимости, что и заемщик. Согласно действующему законодательству РФ, супруг/супруга кредитуемого лица автоматически становится созаемщиком. Избежать такого положения дел возможно только посредством брачного договора.

Когда нужен созаемщик по ипотеке?

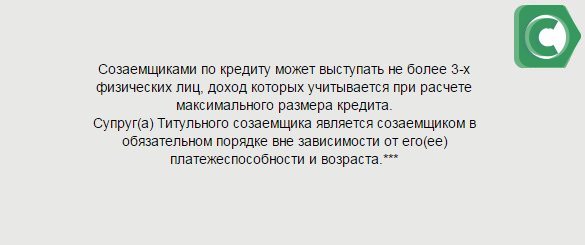

Необходимость в созаемщике присутствует, если ваших личных доходов не хватает на оформление в ипотеку желаемого имущества. В этом случае допускается привлечение родителей, ближайших родственников. Созаемщиков может быть несколько, но большинство банков ограничивают их количество (например, в Сбербанке, Россельхозбанке, ВТБ 24 – не более 3-х). В таком случае учитывается совокупный доход всех привлеченных лиц.

Так как спуруг/супруга выступает в роли созаемщика автоматически, то на них не распространяются требования к платежеспособности и возрасту. Иными словами, муж/жена заемщика могут быть безработными. Доход такого лица равен нулю, в случае необходимости придется привлекать третье кредитуемое лицо.

Созаемщик несет финансовую ответственность наравне с заемщиком. Данное лицо отвечает за своевременную оплату по ипотечному кредиту. В заключенном договоре вы можете увидеть пункт, в котором указано это положение. Если основной плательщик задерживает/не вносит регулярные платежи, банк будет требовать выплаты и с созаемщика.

В договоре может быть прописана обязанность выплаты долга всех кредитуемых лиц в равных долях. Другой вариант предполагает обращение к созаемщику только в случае непоступления средств от заемщика. После уплаты долга по ипотеке, партнер по ипотечному займу становится полноправным обладателем своей доли приобретенного имущества.

Созаемщик или поручитель?

Созаемщик – это не поручитель. Ко второму, в случае неуплаты кредитуемыми лицами долга, банк обратится в последнюю очередь. Доходы поручителя не учитываются при оформлении ипотеки. Этот человек не сможет претендовать на приобретенный объект имущества. Данное лицо служит для банка гарантом возврата выданных им средств.

Если заемщик не выплачивал долг, и это пришлось делать поручителю, то он вправе требовать компенсацию ущерба только через суд. Такое решение возможно лишь после полной уплаты задолженности. Созаемщик же автоматически становится полноправным владельцем своей доли недвижимости при выплате ипотечного долга. Иного расклада можно добиваться в судебном порядке.

Требования к созаемщикам

Банки предъявляют к созаемщикам те же требования, что и к заемщикам. Исключением являются супруг/супруга. Это значит, что привлеченное лицо должно:

- Иметь гражданство и прописку РФ.

- Быть в возрастном диапазоне, необходимым в конкретном банке. Например, в Сбербанке созаемщик должен быть старше 21 года, но на момент возврата долга возраст не должен превышать 75 лет.

- Иметь определенный непрерывный трудовой стаж. Большинство банков требуют не менее 4-6 месяцев занятости на последнем месте работы.

Из дохода созаемщика, так же как и из дохода заемщика, будут вычитаться расходы по иным видам займов, взимаемым присужденных судом выплат. В итоге будет учитываться «сухой остаток».

Не рекомендуется выступать созаемщиком «для галочки», просто для того, чтобы банк учел ваши доходы и одобрил заемщику желаемую сумму. Если вы не планируете пользоваться приобретенным объектом имущества, проживать в нем, претендовать на него, то в дальнейшем участие в такой сделке может вам повредить. При рассмотрении банком заявки на какие-либо другие кредиты, из ваших доходов будет вычитаться выплаты по действующему ипотечному займу.

Как перестать быть созаемщиком?

Ответственность созаемщика юридически заканчивается только при полном погашении ипотечного займа. Ипотека – кредит долгосрочный, за 10, 20 или даже 50 лет (бывает и такое) возможны разные ситуации. Самая банальная – развод. Нередки случаи, когда родители или родственники идут навстречу молодым, выступая в качестве созаемщиков, а те в итоге по кредиту не платят. Здесь возможно 2 варианта:

- По обоюдному согласию вы можете обратиться в банк и перезаключить договор. Для супругов потребуется брачный договор или свидетельство о расторжении брака. Если изначально банк учитывал ваши совокупные доходы и с тех пор они не выросли, потребуется новое обеспечение. Таковым может выступать привлечение поручителя, нового созаемщика, предоставление залога.

- Если заемщик не дает согласие на отказ от участия в ипотечном договоре, расторжение возможно только через суд. При этом придется доказать, что все выплаты производились только вами. По окончании выплат можно таким же образом оспорить право созаемщика на недвижимость.

Если созаемщиками выступают не супруги, можно оформить нотариально заверенное соглашение о правоотношениях по приобретаемой собственности. Там можно указать пропорции обязательных выплат, возможную долю недвижимости каждого участника и пр.

Вам была полезна эта статья? Поделитесь своим мнением с другими

Созаемщик в Сбербанке — требования

Наши желания не всегда совпадают с возможностями. Намереваясь взять кредит на жилье, зачастую выясняется, что официального ежемесячного дохода не хватает на получение нужной суммы. Приобщение к получению ипотеки созаемщика в Сбербанке — способ получить большую сумму займа. При оформлении кредита на несколько физических лиц, суммируется их общий доход, соответственно увеличивается их платежеспособность, так как обязательный платеж делится на всех. Привлечение созаемщика помогает взять большую сумму кредита под более выгодный процент.

Созаемщик в Сбербанке

В Сбербанке допускается участие до трёх созаемщиков (в том числе, пенсионеров в возрасте до 75 лет), чей доход рассматривается, в одном ипотечном договоре. Участники сделки имеют право самостоятельно распределять долевое участие каждого из них.

Права и обязанности

Долевое участие в договоре, размер ежемесячного платежа для каждого участника прописывается в ипотечном договоре. Возможно, что главный заемщик будет вносить самостоятельно всю его сумму или каждый будет оплачивать свою долю. При необходимости, раздел имущества прописывается также в ипотечном договоре.

Если на момент оформления ипотеки заёмщик состоит в браке, приобретенная недвижимость становится совместно нажитым имуществом.

Супруги имеют равные права и доли владения, если иного не прописано в брачном документе. Деление недвижимости между ними не прописывается в ипотечном договоре. Второй супруг становится непосредственным созаемщиком по ипотеке, даже если не трудоустроен. Для того, чтобы привлечь его как платежеспособного заемщика, необходимо официальное оформление.

Созаемщики по ипотеке в Сбербанке имеют право на владение частью купленной недвижимости в соответствии со своей долей в выплате кредита, которая прописана в ипотечном документе – это ответ на высокие требования к обеспечению выплат. Добровольный отказ от части имущества, не освобождает от выплаты займа.

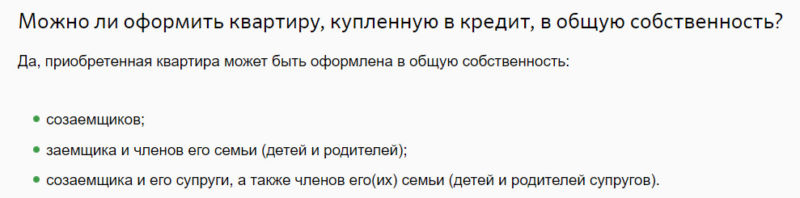

Обратите внимание, приобретение жилья в ипотеку возможно в общую собственность

Обратите внимание, приобретение жилья в ипотеку возможно в общую собственность

Созаемщики по ипотеке, как правило, привлекаются для подстраховки. Наличие такового в сделке даёт дополнительную гарантию банку в платежеспособности своего клиента. Пока главный должник осиливает обязательный ежемесячный платёж, другие лица не будут подвергаться беспокойству со стороны кредитора. Следовательно, если созаемщик оплачивает большую часть долга — ему и принадлежит преобладающая часть имущества, если вовсе не платит — то права на часть недвижимости не имеет.

Особенности титульного созаемщика

Титульным в Сбербанке называют главного заёмщика. По факту, все созаемщики несут одинаковую ответственность за возврат денежных средств перед кредитором, к ним предъявляются одинаковые требования и они обладают правами, зависящими от доли.

Если титульный заемщик, по каким либо причинам не внесет своевременно оплату, остальные дольщики должны будут это сделать. При его нетрудоспособности и отсутствии страховки, ответственность за погашение долга также ложится на плечи остальных.

Требования при оформлении ипотеки

Поскольку обязанности перед кредитором у всех участников ипотечного кредитования равны, то требования к обычному созаемщику ничем не отличается от требований для титульного. Помощником в оформлении ипотечного кредита в Сбербанке может быть:

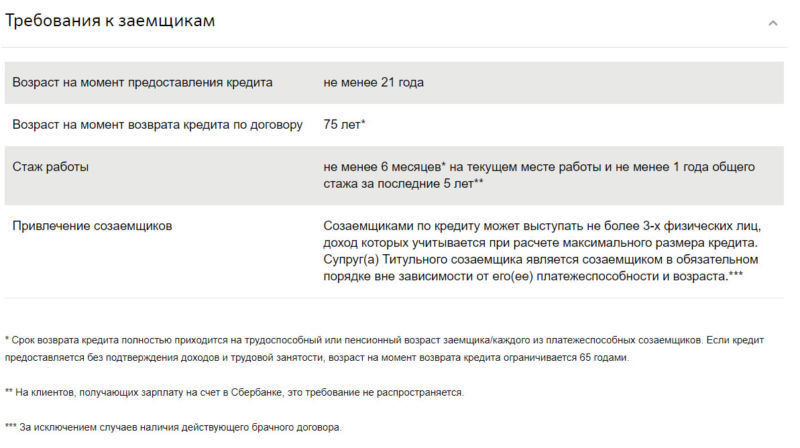

- Физическое лицо в возрасте от 21 до 65 лет (максимально допустимый в Сбербанке возраст пенсионера должен наступить после выплаты займа).

- Гражданин России с постоянной пропиской.

- Официально трудоустроенное лицо, с общим трудовым стажем не менее года, стаж на действующем месте работы более полу года.

Созаемщиками по ипотеке в Сбербанке могут быть любые лица, например, близкие родственники (родители, дети), посторонние лица (друзья, коллеги). Пенсионеры могут быть таковыми в пределах допустимого возраста по условиям ипотеки.

На созаемщика в Сбербанке также распространяются требования и условия страхования жизни и трудоспособности, осуществляется это в том же порядке, как и для титульного, и согласие на все это дается посредством заполнения образца анкеты заявления.

Документы на ипотечный кредит

Список документов требуемых от созаемщика по ипотеке в Сбербанке:

- Паспорт РФ с постоянной пропиской.

- Копия трудовой книжки, с мокрой печатью и подписью последнего работодателя.

- Справка по форме банка о заработной плате за последние 6 месяцев.

- Анкета заявление созаемщика по ипотечному кредиту в Сбербанке (образец можно скачать ниже).

- Данные о близких родственниках, с которыми совместно проживает на одной площади (супруге, детях, родителях).

- Диплом о высшем или среднем специальном образовании.

Банк вправе потребовать дополнительные документы у любого дольщика сделки, прежде чем предложить заполнить образец анкеты заявления. Например, СНИЛС, водительские права, заграничный паспорт, справку из пенсионного фонда и другие.

Обратите внимание, главным критерием при рассмотрении заявления на ипотеку остается платежеспособность клиента и созаемщиков

Обратите внимание, главным критерием при рассмотрении заявления на ипотеку остается платежеспособность клиента и созаемщиков

Образец анкеты и заявления

В Сбербанке анкета — заявление на получение ипотечного кредита единого образца для любого заёмщика: титульного или дополнительного. Заполняться она должна безошибочно печатными буквами или в электронном варианте. Вносить данные в бланк можно лично, или это может делать менеджер банка со слов клиента. Образец анкеты созаемщика по ипотеке в Сбербанке можно скачать здесь

Ограничения для пенсионеров

В целом, в Сбербанке действует единое правило для всех людей пенсионного возраста касаемо кредитования или участия в кредитовании (ипотечном или потребительском). Предельный возраст пенсионера для участия в сделке — 65 лет на момент ее погашения, если не подтверждается трудовая занятость и доходы. В ином случае — 75 лет.

Обратите внимание, Сбербанк предъявляет к обычным созаемщикам те же требования, что и к титульному

Обратите внимание, Сбербанк предъявляет к обычным созаемщикам те же требования, что и к титульному

Соглашаясь стать созаемщиком по ипотеке в Сбербанке, нужно осознавать всю ответственность. Просроченные платежи портят кредитную историю всех участников, подписавших документ. Ответственность перед кредитором все несут одинаково, так что в случае невыплаты кредита неприятности будут у всех участников. Учитывайте это, соглашаясь заполнить образец анкеты заявления.

Созаемщик по ипотеке в Сбербанке

Если уровень дохода гражданина не позволяет ему получить ипотечный заем, он может привлечь дополнительных лиц разделить с ним ответственность. Рассмотрим, что из себя представляет созаемщик по ипотеке в Сбербанке, и какие к нему выдвигаются требования.

Правила привлечения вторых лиц

Привлечение до 3-х лиц по займу не даст такие возможности по размеру ссуды, сроку погашения и процентной ставке. Именно поэтому заявителям, платежеспособность которых невелика, сотрудники банка рекомендуют заручиться поддержкой третьих лиц. По правилам учреждения клиент имеет право привлечь для этого до 3-хеловек. Сколько дней Сбербанк рассматривает заявку на ипотеку 2018 подробнее читайте Тут.

К покупке жилья в кредит следует относиться ответственно

К покупке жилья в кредит следует относиться ответственно

По умолчанию, таким выступает супруг. Также это может быть любой человек. Следует учесть, что он имеет право на владение частью имущества, поэтому к выбору стоит подойти ответственно. Он должен поднести пакет документов, практически идентичный пакету заемщика. Поэтому анкета лица, которое будет нести солидарную ответственность за погашение займа, аналогична клиентской.

Правила оформления анкеты

В документе необходимо заполнить следующие пункты:

- Фамилия, полные имя и отчество, в т.ч. предыдущие, если данные были изменены в какой-то момент.

- Паспортные данные.

- Адрес, контакты (все номера телефонов).

- Образование.

- Семейное положение, личные данные родных. Обязательна к указанию информация о супругах и детях.

- Занятость: наименование предприятия, сфера деятельности, должность, стаж.

- Размер доходов и расходов, в т.ч. неподтвержденные.

- Наличие имущества: квартира, дом (адрес, площадь, год покупки), транспортное средство (марка, регистрационный номер) с указанием их стоимости.

- Отметка о получении заработной платы в банке: номер карточки.

Условия ипотечного кредитования в Сбербанке

Условия ипотечного кредитования в Сбербанке

Заявка на жилищный кредит в Сбербанке (образец заполнения созаемщиком можно просмотреть далее на сайте) требует подписей в определенных блоках. Обязательно надлежит поставить отметку в графе «созаемщик».

Скачать анкету созаемщика на ипотеку

Требования к созаемщику

Ответственность такого участника процесса оформления займа соизмерима с ответственностью клиента. Он обязан выполнять условия займа даже в том случае, если лишается доли в недвижимости. Права и обязанности его определяются до оформления займа и указываются в договоре. К ним относятся:

- Второе лицо погашает конкретный размер от ежемесячной выплаты (если это указано в договоре).

- Если клиент не способен выплачивать долг, второе лицо обязано оплатить его сам.

- Если второе лицо не выступает супругом клиента, он все равно имеет право на часть в недвижимости.

- Второе лицо имеет право пользоваться налоговым вычетом.

Если в какой-то момент помощь третьего лица уже не нужна, стоит уточнить, как вывести его из договора на жилищный кредит. При этом супругов, даже после развода, вывести весьма сложно. Процедура происходит при подаче заявлений от заемщика и второго лица о необходимости освобождения его от долговых обязательств. В ряде случаев допускается сделать перерасчет остатка долга, если платежеспособность клиента невелика.

Кто может выступить на равных правах с заемщиком

Кто может выступить на равных правах с заемщиком

Пакет документов для созаемщика

- паспорт;

- документ о регистрации;

- бумага, подтверждающая состояние в браке (при наличии);

- копии удостоверений его родственников, проживающих в одном жилье;

- диплом об образовании;

- трудовая книжка;

- справка НФЛС-2.

Могут потребоваться и дополнительные: водительские права, пенсионное, военный билет.

Скачать образец заполнения анкеты

Подробнее про ипотечное кредитование смотрите видео-обзор.

Если соискателю на на жилищный заем не хватает уровня доходов для получения от банка положительного ответа на заявку, он может привлечь в дополнение третьих лиц. Они имеют те же права и обязанности, что и главный заемщик и несут ту же ответственность по погашению задолженности.

Созаемщик – лицо, которое имеет равные права и обязанности с заемщиком, в том числе несет солидарную ответственность перед банком по погашению кредита (ст. 323 ГК РФ). Его доходы, также как и доходы заемщика, учитываются финансовой организацией при определении суммы кредита. Зачастую созаемщик привлекается банком при долгосрочном кредитовании на большие суммы, когда у заемщика не хватает достаточного размера дохода для получения необходимой суммы кредита. Например, при ипотеке. Права у созаемщика тоже есть. По ипотечной ссуде он становится совладельцем жилья, приобретаемого в кредит.

Кто будет выступать в качестве созаемщика и какое будет их количество (обычно не более пяти), устанавливает банк. Чаще созаемщиками выступают родственники основного должника – работающий супруг, родители, дети, братья и сестры. Методика общего учета доходов в банках различается, но, как правило, зависит от количества созаемщиков, соотношения их доходов и степени родства с основным должником. Бывает и так, что всю финансовую ответственность берут на себя созаемщики. Такое происходит при получении образовательного кредита, где доходы созаемщиков-родителей будут основными.

Следует отметить, что при ипотечном кредитовании, если заемщик состоит в браке, то его супруг(а) автоматически становится созаемщиком, даже если он (она) не работает (ст. 45 Семейного кодекса РФ). Поэтому банки и требуют от лиц, состоящих в браке, нотариально заверенное согласие супруга или супруги. Если супруги не хотят нести равную ответственность по ипотечному кредиту или иметь одинаковые права на приобретаемое в кредит жилье, им необходимо оформить брачный контракт. В этом случае в банк предоставляется копия брачного договора.

Созаемщик представляет в банк практически такой же набор документов, что и заемщик. В кредитном договоре обязательно должны быть прописаны все взаимоотношения участников кредитования: кто, когда и в какой степени отвечает по своим обязательствам. Например, оба лица платят в равной степени или созаемщик делает это только в случае, если заемщик перестал погашать кредит.

При оформлении ипотеки договор страхования подписывается и заемщиком, и созаемщиком. Сумма страховки определяется индивидуально, в зависимости от степени ответственности лиц по погашению кредита. При наступлении страхового случая компания погашает часть долга пострадавшего, второе лицо продолжает выплачивать свою часть в полном объеме.

Следует не путать созаемщика и поручителя. Основное отличие поручителя в том, что его доходы чаще всего не учитываются при определении банком суммы кредита. Кроме того, различается очередность взыскания задолженности. Поручитель начинает нести свои обязательства только после того, как заемщик и созаемщик не могут выплачивать кредит в полной мере.

На роль созаемщика лучше соглашаться лишь в том случае, когда речь идет о вашей семье. Стоит учитывать, что за достаточно длительный период кредитования созаемщику могут и самому понадобиться средства в долг. В такой ситуации банк будет очень тщательно оценивать характер кредитной истории и условия ссуды, по которой потенциальный заемщик выступает созаемщиком.

Права и обязанности созаемщика по ипотеке

Созаемщик несет ответственность по ипотеке наравне с заемщиком, но его функции отличаются от требований к поручителю.

При решении выступить солидарным заемщиком по ипотечному договору, следует точно знать о возможных последствиях, требованиях, которые выставляются банками, возможности отказа от обязательств.

Кто такой созаемщик по ипотеке?

Созаемщик по ипотечному договору – это человек, который несет солидарную ответственность, вместе с главным заемщиком, перед кредитором по погашению долга. Банк вправе предъявлять требование к погашению задолженности ко всем заемщикам по договору.

Созаемщик может быть собственником доли покупаемого объекта недвижимости или не являться таковым, это не уменьшает его ответственность перед кредитором. Если основной заемщик перестает вносить взносы по кредиту, это должен сделать созаемщик по договору, причем банку не потребуется выяснять причины непогашения долга первым должником.

Количество дополнительных заемщиков по ипотечному договору может быть до 4 человек, но чаще банки принимают 2–3 созаемщика.

Необходимость в дополнительных заемщиках возникает в следующих ситуациях:

- Если ипотека оформляется на гражданина, который находится в официальном браке. Вторая половина в обязательном порядке становится созаемщком по договору. Это требование законодательства. Даже если квартира оформляется в собственность одного из супругов, доля второго супруга будет присутствовать, поэтому он должен нести солидарную ответственность за погашение долга. Исключением является наличие брачного договора, который устанавливает режим отдельной собственности на недвижимость.

- Когда дохода супругов недостаточно для получения той суммы кредита, которая необходима для покупки той или иной недвижимости, потребуется привлечение дополнительных созаемщиков. При расчете максимально возможной суммы по сделке банки учитывают платежеспособность всех ее участников. Обычно на помощь приходят родственники заемщиков, которые имеют достаточные доходы.

Бывают ситуации, когда приобретаемое жилье оформляется на несовершеннолетнего гражданина. В этом случае, созаемщиками по договору выступают платежеспособные родственники (или другие лица), которые способны оплачивать долг.

Требования к созаемщикам по ипотеке

Степень ответственности созаемщика по договору не меньше, чем у основного заемщика, поэтому банки осуществляют его проверку на платежеспособность, качество обслуживания предыдущего долга, уровень достатка, добропорядочность и т. д.

Конкретные требования зависят от программы ипотечного кредитования, имеющейся у кредитора. Общие требования аналогичны тем, что предъявляются к основному заемщику:

- Наличие гражданства РФ, постоянной или временной регистрации;

- Возраст от 20–21 года до 55–60 лет;

- Хороший уровень платежеспособности, требование предоставления справок может отсутствовать, но если есть возможность, то лучше всегда их предоставлять;

- Наличие минимального стажа от 3–6 месяцев;

- Наличие положительной КИ.

В некоторых кредитных организациях существуют ограничения по созаемщикам: ими могут выступать только наемные работники, но не индивидуальные предприниматели, владельцы бизнеса, с долей более 5%, руководители и т. д.

Например, в ипотечной программе Сбербанка заявляются следующие условия:

В чем отличия созаемщика по ипотеке от поручителя?

Созаемщик и поручитель являются дополнительными условиями обеспечения возврата долга, но имеют существенные различия.

Созаемщик по ипотеке в Сбербанке

Если уровень дохода гражданина не позволяет ему получить ипотечный заем, он может привлечь дополнительных лиц разделить с ним ответственность. Рассмотрим, что из себя представляет созаемщик по ипотеке в Сбербанке, и какие к нему выдвигаются требования.

Правила привлечения вторых лиц

Привлечение до 3-х лиц по займу не даст такие возможности по размеру ссуды, сроку погашения и процентной ставке. Именно поэтому заявителям, платежеспособность которых невелика, сотрудники банка рекомендуют заручиться поддержкой третьих лиц. По правилам учреждения клиент имеет право привлечь для этого до 3-хеловек. Сколько дней Сбербанк рассматривает заявку на ипотеку 2018 подробнее читайте Тут.

К покупке жилья в кредит следует относиться ответственно

По умолчанию, таким выступает супруг. Также это может быть любой человек. Следует учесть, что он имеет право на владение частью имущества, поэтому к выбору стоит подойти ответственно. Он должен поднести пакет документов, практически идентичный пакету заемщика. Поэтому анкета лица, которое будет нести солидарную ответственность за погашение займа, аналогична клиентской.

Правила оформления анкеты

В документе необходимо заполнить следующие пункты:

- Фамилия, полные имя и отчество, в т.ч. предыдущие, если данные были изменены в какой-то момент.

- Паспортные данные.

- Адрес, контакты (все номера телефонов).

- Образование.

- Семейное положение, личные данные родных. Обязательна к указанию информация о супругах и детях.

- Занятость: наименование предприятия, сфера деятельности, должность, стаж.

- Размер доходов и расходов, в т.ч. неподтвержденные.

- Наличие имущества: квартира, дом (адрес, площадь, год покупки), транспортное средство (марка, регистрационный номер) с указанием их стоимости.

- Отметка о получении заработной платы в банке: номер карточки.

Условия ипотечного кредитования в Сбербанке

Заявка на жилищный кредит в Сбербанке (образец заполнения созаемщиком можно просмотреть далее на сайте) требует подписей в определенных блоках. Обязательно надлежит поставить отметку в графе «созаемщик».

Скачать анкету созаемщика на ипотеку

Требования к созаемщику

Ответственность такого участника процесса оформления займа соизмерима с ответственностью клиента. Он обязан выполнять условия займа даже в том случае, если лишается доли в недвижимости. Права и обязанности его определяются до оформления займа и указываются в договоре. К ним относятся:

- Второе лицо погашает конкретный размер от ежемесячной выплаты (если это указано в договоре).

- Если клиент не способен выплачивать долг, второе лицо обязано оплатить его сам.

- Если второе лицо не выступает супругом клиента, он все равно имеет право на часть в недвижимости.

- Второе лицо имеет право пользоваться налоговым вычетом.

Если в какой-то момент помощь третьего лица уже не нужна, стоит уточнить, как вывести его из договора на жилищный кредит. При этом супругов, даже после развода, вывести весьма сложно. Процедура происходит при подаче заявлений от заемщика и второго лица о необходимости освобождения его от долговых обязательств. В ряде случаев допускается сделать перерасчет остатка долга, если платежеспособность клиента невелика.

Кто может выступить на равных правах с заемщиком

Пакет документов для созаемщика

- паспорт;

- документ о регистрации;

- бумага, подтверждающая состояние в браке (при наличии);

- копии удостоверений его родственников, проживающих в одном жилье;

- диплом об образовании;

- трудовая книжка;

- справка НФЛС-2.

Могут потребоваться и дополнительные: водительские права, пенсионное, военный билет.

Скачать образец заполнения анкеты

Подробнее про ипотечное кредитование смотрите видео-обзор.

Если соискателю на на жилищный заем не хватает уровня доходов для получения от банка положительного ответа на заявку, он может привлечь в дополнение третьих лиц. Они имеют те же права и обязанности, что и главный заемщик и несут ту же ответственность по погашению задолженности.