Типовой договор кредита хоум кредит

Кредитный договор Хоум Кредит

Оформление кредита в банке Хоум завершается подписанием двух одинаковых экземпляров договора. Данный документ является основополагающим. В нем предусмотрены все условия пользования кредитными средствами. Клиентам необходимо тщательно изучать это соглашение и обращать внимание на самые важные моменты. В статье речь пойдет об основных понятиях и условиях кредитного договора Хоум Кредит Банка.

Каковы условия договора Хоум Кредит Банка по кредиту

Один экземпляр кредитного договора (далее – КД) всегда остается на руках у заемщика. Поэтому после подписания соглашения необходимо требовать от банка свой образец.

Банк Хоум Кредит (далее – ХК) в договоре, согласно закону, обязательно должен указать такие пункты:

- сумма кредита;

- процентная ставка;

- порядок погашения;

- полная стоимость займа;

- дополнительные условия, на внесении которых настаивает одна из сторон сделки.

Все остальные условия банк ХК вправе вносить по собственному усмотрению. Разумеется, что все пункты не должны противоречить действующему законодательству.

Подписывая КД в банке ХК, клиент столкнется со следующими условиями:

- «Предмет договора» либо «О кредите» (названия пунктов по каждому предложению могут отличаться);

- «Процентные ставки по кредитам, обязательства Клиента по возврату кредитов и уплате процентов, стоимость банковских услуг и сроки их выполнения»;

- «Ответственность за нарушение Договора»;

- «Порядок расторжения Договора»;

- «Другие условия».

Данный перечень является условным и может быть изменен в каждом отдельном случае. Возможно разделение одного пункта на несколько отдельных составляющих КД. Так, например, вместо огромного пункта «Предмет договора» стороны могут прописать такие отдельные заглавия:

- «Стороны договора»;

- «Банковские счета»;

- «Порядок предоставления займа»;

- «Срок кредита» и другие.

Это еще раз подтверждает тот факт, что КД разрабатывается индивидуально для каждого клиента. Поэтому его условия могут отличаться от других соглашений.

Что касается пункта «Предмет договора», то в нем Хоум Кредит, как правило, отражает такие сведения:

- стороны, между которыми заключается соглашение;

- порядок открытия кредитных счетов;

- операции по счетам;

- порядок предоставления займа;

- срок пользования денежными средствами и другие данные.

Во втором разделе КД указывается следующая информация:

- процентная ставка;

- размер ежемесячного платежа;

- порядок и способы погашения задолженности;

- тарифы банка за основные и дополнительные услуги (при наличии);

- наличие льготного периода (промежуток времени, в течение которого при соблюдении клиентом определенных условий проценты за пользование кредитами не начисляются);

- предоставление банком графиков погашения кредита и прочие сведения.

Пункт «Ответственность за нарушение Договора» предусматривает:

- виды санкций на случай нарушения согласия;

- случаи и порядок взыскания дополнительных платежей;

- право банка требовать досрочного расторжения КД (перечисляются также случаи, при которых наступает данная возможность).

Следующий раздел «Порядок расторжения Договора» должен отражать такие сведения:

- обстоятельства, при которых КД считается аннулированным (незаключенным);

- право банка закрыть кредитный счет и отказаться от исполнения обязательств в данной части (указываются конкретные ситуации);

- закрытие счета по заявлению клиента и другие обстоятельства.

К другим условиям ХК банк относит:

- порядок заключения КД;

- необходимость выпуска кредитной карты;

- порядок полного и частичного досрочного погашения кредита;

- срок действия КД;

- наличие услуг страхования;

- передача прав банка третьим лицам;

- согласие клиента на сбор и обработку его персональных данных;

- порядок рассмотрения спорных вопросов;

- а также другие права и обязанности сторон.

Кредитный договор Хоум Кредит. Образец

Правила изучения в Хоум Кредит Банке кредитного договора

Придя в банковский офис, не нужно спешить сразу подписывать соглашение. Изучать КД следует внимательно, и не торопясь. Анализировать нужно все пункты без исключения.

При возникновении малейших сомнений либо непонимания текста сразу же надо обращаться к сотруднику банка. От него необходимо требовать подробнейшего ответа по всем непонятным моментам. Если специалист не может ответить хотя бы на один из вопросов, следует задуматься о необходимости подписания КД вообще. Также можно позвать более квалифицированного работника и получить от него нужные разъяснения.

Пункты, на которые следует обратить особое внимание

В первую очередь, тщательно ознакомьтесь с финансовыми условиями соглашения. Акцентируйте внимание на полной стоимости займа, размере процентной ставки и суммах ежемесячных платежей.

В первую очередь, тщательно ознакомьтесь с финансовыми условиями соглашения. Акцентируйте внимание на полной стоимости займа, размере процентной ставки и суммах ежемесячных платежей.

Важно, чтобы размеры указанных параметров совпадали с теми, которые были в заявке. Все условия должны быть прописаны в документе четко и прозрачно. Желательно, чтоб эти моменты указывались еще и отдельными пунктами, а не мелким шрифтом либо объяснялись через кучу примечаний.

В этом аспекте интересным является слоган ХК банка по кредитованию под названием «Договоры без звездочек». Такая позиция финансового учреждения уже говорит о том, что будущий КД должен быть лаконичным и понятным.

И еще один важный момент – это употребление в КД оценочных понятий. То есть таких, которые могут толковаться сторонами по-разному, и не имеют конкретного значения (например – уважительная причина, грубое нарушение и др). Их не рекомендуется употреблять. При наличии таких категорий банк самостоятельно сможет принимать решения по кредиту без согласия и уведомления заемщика. Необходимо требовать наличия в договоре перечней конкретных ситуаций, при которых стороны сами могут принимать решение по кредиту.

Для чего нужен номер договора Хоум Кредит по кредиту

Номер кредитного соглашения не является отдельным его условием. Это реквизит официального документа.

Нужно разграничивать понятия «условие» и «реквизит». Последний не устанавливает каких-либо правил. Это неотъемлемая составная часть документа, без наличия которой он будет считаться недействительным.

Наряду с номером КД его обязательными реквизитами также являются:

- название документа;

- наименование и местонахождение сторон;

- сам текст соглашения;

- подписи контрагентов и их печатки;

- штрих-код и другие.

Номер КД нужен для того, чтобы подтвердить действительность документа. При его помощи банки еще осуществляют учет оформленных договоров. Также с номером сделки клиенты смогут ознакомиться при просмотре своей кредитной истории.

При наличии данной комбинации клиенты имеют возможность:

- запрашивать оригинал соглашения у банка (в случае потери своего экземпляра);

- и погашать свои задолженности по кредиту.

Для осуществления последней операции заемщику достаточно будет назвать банковскому кассиру либо ввести в терминале номер своего КД. Все остальные данные по займу (номер счета, сумма ежемесячного платежа, полученные средства и т. д.) будут выведены на экран автоматически.

Нельзя еще путать номер КД и № кредитного счета. Последний не дает возможности идентифицировать соглашение. Он только указывает на место, где расположены кредитные средства.

Как узнать номер кредитного договора Хоум Кредит Банка

Сведения по данному реквизиту клиенты могут получить непосредственно со своего экземпляра КД. Сразу же после названия документа банк ХК проставляет и его номер. Поэтому первоочередным источником получения данной информации является само соглашение.

Если заемщик отправляет запрос на получение кредитной истории, то в ее информационной части тоже будет отражен номер соглашения.

На сайте банка функционирует онлайн-система «Кредитный кабинет». Это не интернет-банкинг, а отдельный сервис. Войдя в него, пользователи имеют возможность получать сведения по кредиту, узнавать о зачислении средств и компенсировать задолженности в режиме онлайн. Здесь возможно и получение номера своего КД.

Чтобы войти в систему, необходимо всего лишь ввести номер мобильного и дату рождения. Порядок остальных действий будет описан в СМС-инструкции.

В крайнем случае, если у клиента по каким-либо причинам отсутствует образец КД, то он может обратиться по этому поводу в банк. Там сотрудники разберутся в ситуации и примут решение о том, могут ли они предоставить заемщику номер соглашения.

Можно ли войти в Хоум Кредит личный кабинет по номеру договора

- Интернет-банкинг;

- и «Кредитный кабинет»;

В целях безопасности и защиты персональных данных заемщика вход в эти сервисы возможен только при наличии логина и пароля. Такой порядок доступа является обязательным и не может быть изменен. Поэтому по номеру своего КД клиент пока не имеет возможности попасть в свой личный кабинет.

Данная ситуация связана и с тем, что информация по номеру КД является общедоступной. Ее могут узнать сотрудники банка, работники бюро кредитных историй и другие люди, которые видели образец соглашения. Поэтому чтобы обеспечить эффективную работу сервиса, банком предложена именно система «логин-пароль».

Каким образом узнать график платежей по договору Хоум Кредит

Данный пункт может быть прописан в КД отдельно, а может также быть составляющей частью другого раздела. Кроме этого, условия по графику платежей (как и сам график) еще могут быть дополнением к договору займа. Способ размещения данных сведений никак не влияет на их юридическую значимость.

Относительно графика погашения кредита в договоре ХК банка указывается следующее:

- при уплате ежемесячных платежей клиент должен руководствоваться данной схемой;

- такие графики предоставляются банком после согласования условий и до заключения КД;

- каждая схема содержит информацию о полной сумме, подлежащей выплате заемщиком, и порядке ее погашения;

- после вступления в силу соглашения график платежей становится его неотъемлемой частью.

Также получить свой график заемщики могут при помощи онлайн-системы «Кредитный кабинет». В кредитной истории этих сведений не предусмотрено.

Хоум Кредит: расторжение договора. Порядок и особенности

Расторгнуть досрочно КД можно в следующих случаях:

- обращение клиента с письменным заявлением;

- по соглашению сторон;

- в одностороннем порядке банком при наступлении определенных условий.

В первом случае порядок расторжения следующий:

В первом случае порядок расторжения следующий:

- заемщик в любое время после подписания соглашения приносит соответствующее заявление в банк;

- банк обрабатывает информацию и выставляет требование погасить досрочно всю сумму задолженности;

- на протяжении недели после подачи заявления заемщик обязан внести необходимую сумму на кредитный счет. В договоре может быть предусмотрен иной срок досрочной компенсации;

- после этого можно потребовать от банка выписку или квитанцию о полном погашении кредита.

Если наступило соглашение сторон, то КД считается аннулированным (незаключенным). Никаких расчетов здесь производить не нужно. Клиент просто считается таким, что не заключал сделку. Данная ситуация может возникнуть при наступлении следующих обстоятельств:

- заемщик отказался от потребительского кредита до осуществления покупки товара;

- либо торговой организации не был уплачен первый взнос по потребительскому кредиту.

И, наконец, банк имеет право самостоятельно расторгнуть сделку при одновременном совпадении таких условий:

- в течение года по кредитному счету не проводились денежные операции (не учитывается начисление процентов и снятие банком дополнительных комиссий);

- на счету осталось менее 30 р.;

- клиенту было направлено соответствующее уведомление.

Через два месяца после отправки письма банк может самостоятельно закрыть счет.

Кредитный договор Хоум Кредит — на что обратить внимание?

В данной статье рассказывается, где и как можно получить договор Хоум Кредит банка. На что обратить внимание при оформлении, какие комиссии и штрафы. Статья будет полезна тем, кто берет кредит в торговой точке или просто у банка Хоум Кредит.

Если бы все заемщики читали кредитные договора перед подписанием, недовольных банковскими услугами было бы в разы меньше. Что-то недосмотрели, что-то не так поняли, о чем-то забыл предупредить (или намеренно умолчал?) кредитный специалист. В результате – неприятные сюрпризы, проблемы с внесением или досрочным погашением, неожиданная страховка, огромная переплата. На что нужно обращать внимание перед подписанием кредитного договора? Как не быть обманутым и не обманываться самому? Ответим на все эти вопросы на примере договора банка «Хоум Кредит».

Кредитный договор и его основные моменты

Кредитный договор выдается для подписания заявителю сотрудником финансовой компании в двух и более экземплярах при полученном одобрении на какой-либо вид займа. Один экземпляр этой важной бумаги остается на руках у заемщика. Подписание договора означает полное и безоговорочное согласие со всеми пунктами документа, условиями и тарифами.

Не нужно путать кредитный договор и заявление, которое потенциальному заемщику необходимо заполнить и подписать перед отправкой документов на рассмотрение. В этой анкете содержатся ваши личные и паспортные данные, сведения о работе и месте жительства. Подписывая заявление, вы даете согласие на обработку указанной информации, но никак не на условия по займу. Лишь после рассмотрения сведений банк выносит решение о предоставлении займа, в вашем праве до подписания договора согласиться или отказаться от предложенного кредитного продукта.

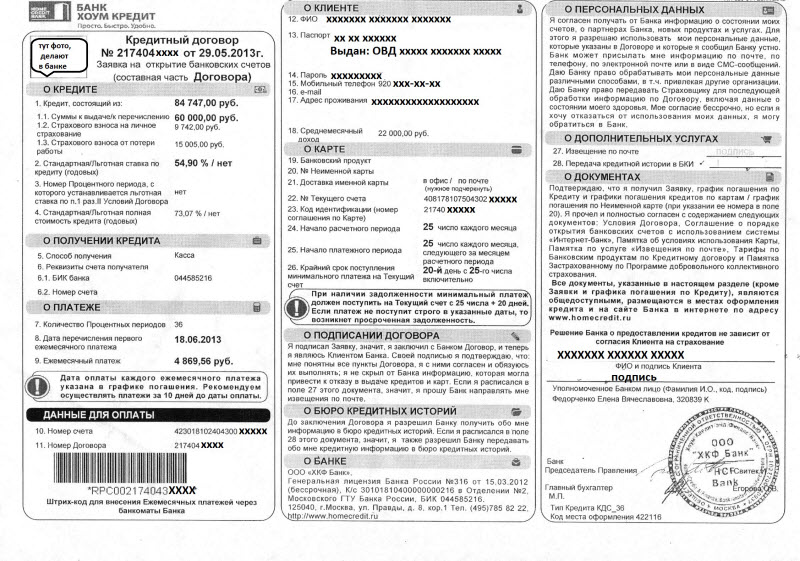

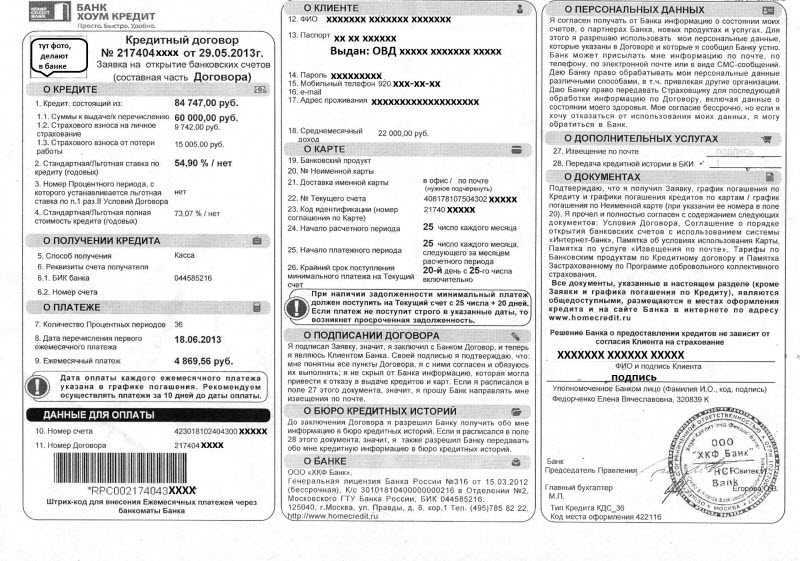

Итак, самые важные сведения о кредите обычно содержатся в первом блоке, в случае с договором «Хоум Кредит», он именуется «О кредите». Для начала необходимо сверить сумму займа – соответствует ли она требуемой? В рассматриваемом примере это значение указано в пункте 1. Сразу же мы можем заметить, что сумма кредита и сумма выдачи отличаются (п. 1.1.) – из этого не следует, что вас обманули, дело в том, что данный кредит был застрахован (п. 1.2.) и стоимость полиса также вошла в сумму займа.

Второе по важности значение – процентная ставка. Не нужно путать это понятие с «переплатой по кредиту», которую указывают некоторые банки, так как это значение ниже годовой ставки примерно в 2 раза. В нашем договоре процент по кредиту обозначен в п. 2, а в 4 пункте вы можете увидеть еще один важный параметр – полная стоимость кредита. Такое число складывается из всех возможных процентов, комиссий, сборов, в нашем варианте к годовой ставке прибавились еще и страховые выплаты. Кроме того, полная стоимость кредита дает наибольшее представление о реальной переплате, она необходима при сравнении условий в разных финансовых компаниях.

Ежемесячные платежи и досрочное погашение кредита

Оформляя займ, не забудьте также сверить срок кредитования и размер ежемесячных платежей. В договоре «Хоум Кредит» эти данные указаны в блоке «О платеже». Нелишне знать, что по этим параметрам можно вычесть и общую переплату в рублях: необходимо умножить количество месяцев (п. 7) на сумму минимального ежемесячного взноса (п. 9). От полученного числа нужно вычесть сумму наличных средств, выданной кредитной компанией вам на руки.

Сегодня вы можете досрочно погасить кредит в любой удобный момент, при этом максимально сэкономив на переплате. Согласно действующему законодательству РФ, в нашей стране отменен мораторий на досрочное погашение, которым банки активно пользовались ранее, запрещая закрывать договора в течение 3-6 месяцев. Сумму к досрочному погашению можно узнать

В самой оферте договора эта информация (как в нашем случае) может быть не прописана, обычно подобные нюансы указаны в Условиях банка, что также выдаются клиенту вместе с общим пакетом документов. В «Хоум Кредите» подробные правила полного и досрочного погашения займа указаны в 6 пункте Условий блока «О погашении задолженности по кредиту». В данном документе также отмечено, что любой вид досрочного погашения проводится строго по заявлению клиента, с уведомлением банка не менее чем за 10 дней до крайней даты расчетного периода.

О полном досрочном погашении кредита вы можете прочесть в статье

Расчет досрочного погашения возможен при помощи калькулятора досрочки Хоум Кредит банка. Найти его можно по ссылке.

Комиссии, штрафы и дополнительные услуги

Комиссии и штрафы могут значительно подпортить жизнь заемщику, ведь некоторые из них достаточно велики, другие же могут показаться клиенту странными и неоправданными. В любом случае, само слово «штраф» носит выраженный негативный характер, а потому всегда лучше знать заранее, чего ждать в случае неисполнения условий подписанного вами договора.

Всевозможные взимаемые пенни указаны в Тарифах банка, которые прилагаются к кредитному договору. Тарифные планы по каждому продукту отличаются, для примера возьмем тарифы «Хоум Кредита» по Банковским продуктам и кредитному договору. В данном случае штрафы указаны в части 1 «По кредиту», пункте 4. Так, изучив представленную информацию, заемщик уяснит для себя, что при просрочке платежа с 10 по 150 день, ему будет начислен 1% от суммы задолженности за каждый день, а при неисполнении требований банка о полном погашении задолженности – 0,2% от суммы Требования ежедневно.

Дополнительные услуги также нередко ведут за собой обязательную оплату со стороны заемщика. Самый распространенный дополнительный банковский сервис – это страхование кредитов. Так, «Хоум Кредит» может застраховать жизнь и здоровье заемщика, а также возможную потерю работы в случае сокращения или ликвидации предприятия. Услуги эти, безусловно, нужные, но не бесплатные и не являющиеся обязательными – сотрудник банка не имеет право настаивать на их оформлении в случае вашего несогласия.

Кроме того, нелишне знать, что они никоим образом не влияют на решение банка о возможности заключения с вами кредитного договора. В случае оформления страхования вы должны будете подписать соответствующий документ о своем согласии, после чего вам выдадут подтверждающий полис. Также стоит иметь в виду, что Банк может взимать оплату за такие услуги, как почтовое уведомление о состоянии счета или СМС оповещения о транзакциях по пластиковой карте.

Как вы убедились, важные параметры вашего займа могут содержаться не только в договоре-оферте, но и в тарифных планах, и в Условиях предоставления кредита. Помните, что каждый пункт в той или иной мере будет отражаться на ваших выплатах, переплате и, собственно, на кошельке, а потому не стоит спешить поскорее подписать все предлагаемые бумаги.

Вам была полезна эта статья? Поделитесь своим мнением с другими

Кредитный договор

Кредитный договор – это соглашение, по условиям которого осуществляется передача денежных средств или иных активов в собственность от одной стороны другой за плату и на срок, предусмотренные в нем. Кредит может выступать в форме отсрочки платежа, аванса, а также рассрочки выплаты за приобретенные товары (предоставленные услуги) или выполненные работы (коммерческий кредит). На законодательном уровне процедура составления кредитного договора, а также исполнение его условий регулируется ст.ст. 809, 814, 819-821 Гражданского кодекса Российской Федерации.

К договору кредита применяются правила составления и исполнения условий договора займа в случае, если правилами о договоре и существом кредитного обязательства не предусмотрено иное. Кредит предоставляется за определенную плату, которая устанавливается в виде процентов, периодически начисляемых и выплачиваемых до дня завершения кредитного договора. Если размер процентов и порядок их выплаты договором не предусмотрены, то сторонам следует руководствоваться ст. 809 ГК РФ. Кредитный договор предполагается беспроцентным в случае, если сторонами соглашения являются физические лица, сумма кредита не превышает пятидесяти минимальных размеров оплаты труда, а ее предоставление не связано с осуществлением предпринимательской деятельности. Проценты по кредиту также не выплачиваются, если предметом договора являются вещи, а сторонами соглашения – физические лица.

Обязательным условием при заключении кредитного договора является его составление в письменной форме. Если документального подтверждения договоренности между сторонами не существует, соглашение действительным считаться не может. Кредитор имеет полное право отказать в выдаче кредита или уменьшить сумму кредитования, если риск невыполнения условий соглашения заемщиком очевиден. В свою очередь, заемщик также имеет право отказаться от получения кредита или попросить меньшую сумму. Для этого ему следует уведомить кредитора до срока предоставления кредитных средств, если иное не предусмотрено положениями соглашения или законодательством. Неисполнение или ненадлежащее исполнение заемщиком обязанностей по кредитному договору влечет за собой досрочное расторжение соглашения, разрешение спора согласно договору и действующему законодательству, а также вероятность отказа от предоставления кредитных средств в будущем. Кредитный договор составляется в двух экземплярах и подписывается представителями кредитора и заемщика.

Типовой договор кредита хоум кредит

Российская Федерация Определение от 22 июля 2008 года № О защите прав потребителя (признание условий договора не действительными). По делу № 33-5832/2008 Принято Свердловским областным судом. В обоснование иска указал, что ( **) года обратился в представительство ООО «ХОУМ КРЕДИТ энд ФИНАНС БАНК», расположенное в г. Екатеринбурге, с целью получения потребительского кредита . Банк согласился выдать кредит на условиях оплаты комиссионного сбора за предоставление кредита и при обязательном страховании заемщика от несчастных случаев. Не имея другой возможности приобрести товар, он был вынужден заключить на условиях Банка кредитный договор и застраховаться от несчастного случая в указанной банком страховой компании ФИО. По требованию банка он внес наличными денежными средствами первый взнос за товар в сумме . рублей . коп. После этого Банк выдал ему кредит в сумме . рубля на срок . месяца. К этой сумме банк прибавил сумму страхового взноса . рублей и определил сумму кредита. рублей. Процентная ставка по кредиту составляла . % годовых, ежемесячный

комиссионный сбор за предоставление кредита — . %. .. года и . года он внес наличными денежными средствами . рублей . коп., которые Банк принял. Таким образом, стороны прекратили кредитный договор путем его досрочного исполнения. Он полагает, что поскольку кредитный договор заключается гражданином с банком в потребительских целях, это обязывает банк учитывать требования специального закона, который регулирует данные отношения — Закона РоссийскойФедерации «О защите прав потребителей». Банк же при заключении типового договора по программе кредитования физических лиц в потребительских целях включает в него условия, ущемляющие права потребителя: комиссионный сбор в размере . % ежемесячно за предоставление кредита является ничем иным как сбором за открытие банковского счета и его обслуживание, скрытыми процентами по кредиту; страхование является самостоятельной услугой по отношению к кредитованию, предоставление кредита не может быть поставлено в зависимость от страхования жизни и здоровья от несчастных случаев и болезней.

Судом установлено, что (**) года П-ов В.В. заключил с ООО «ХОУМ КРЕДИТ энд ФИНАНС БАНК» договор № . о предоставлении безналичного кредита в сумме . рублей с открытием банковского счета под . % годовых с комиссией за предоставление кредита . % ежемесячно от размера кредита на срок . . Сумма кредита исчисляется следующим образом: . рубля — кредит на товар и сумма страхового взноса . рублей. Согласно пункту 5 раздела 1 Условий Договора данный Договор состоит из неотъемлемых частей: Заявка на открытие Счета для получения Кредита/анкета Заемщика (л.д. 46), Условия договора (безналичного кредита с открытием банковского счета) (л.д. 49-51). Сообщение Банка о подтверждении заключения договора (л.д. 48); Спецификация Товара (л.д. 47) и тарифы Банка. Данный договор является типовым, разработанным ООО «ХОУМ КРЕДИТ энд ФИНАНС БАНК». Суд пришел к обоснованному выводу, что из анализа представленных документов следует, что без открытия и ведения счета кредит гражданам не предоставляется, то есть приобретение одной услуги (кредита) обусловлено обязательным приобретением другой услуги (открытия и ведение банковского счета). Однако договор кредита и договор банковского счета не являются взаимозависимыми и регулируются различными нормами Гражданского Кодекса РФ. Предоставление кредита в безналичном порядке путем зачисления денежных средств на банковский счет клиента не превращает договор банковского счета в обязательное условие оказания услуги по предоставлению кредита. Доводы кассационной жалобы ответчика о том, что комиссионный сбор за предоставление кредита в размере. % не является сбором за открытие банковского счета и его обслуживание, а представляет собою вознаграждение банка за проведение банковской операции по размещению привлеченных денежных средств; установление Банком такого сбора не противоречит диспозитивным положениям статьи 819 ГК РФ, и, поскольку взаконе не содержится прямого запрета на начисление комиссии за предоставление кредита, возможность взимания комиссии правомерна, не были приняты судом как основанные на неправильном толковании законодательства. Ссылка в жалобе ответчика на принцип свободы договора не принимается во внимание, поскольку, как правильно указал суд, договор в любом случае должен соответствовать требованиям закона, и перечисленные банком обстоятельства не имеют значения для оценки законности положений договора. Банк как экономически сильная сторона, разработавшая условия договора присоединения, должен следовать статьям 2 и 18 Конституции РоссийскойФедерации, в соответствии с которыми признание, соблюдение и защита прав и свободчеловека и гражданина является обязанностью государства. При этом, исходя из конституционной свободы договора, Банк не вправе ограничиваться формальным признанием юридического равенства сторон и должен предоставлять определенные преимущества экономически слабой и зависимой стороне.

Суд правильно указал,что законодатель устанавливает основания и пределы конституционной свободы договора. Поэтому только федеральным законом, а не договором должно определяться установление банком дополнительных комиссионных сборов, с тем чтобы исключалось произвольное ухудшение условий договора для гражданина в отсутствие каких-либо объективных предпосылок. Ответчиком не оспаривалось, что указанный договор заключался с целью удовлетворения бытовых, личных потребностей истца П-ва В.В., не связанных с осуществлением предпринимательской деятельности, поэтому к данным правоотношениям применятся Закон РФ «О защите прав потребителей», в соответствии со статьей 16 которого продавцу товаров (работ, услуг)запрещено обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Включение в договор условий, ставящих в зависимость приобретение одних товаров (работ, услуг) от обязательного приобретения иных товаров (работ, услуг), ущемляет права потребителя.

Законодательством не предусмотрено обязательное страхование заемщика при получении кредита. Поскольку страхование является самостоятельной услугой по отношению к кредитованию и предоставление кредита при условии обязательного оказания услуг страхования ущемляет права потребителей, установленные пунктом 2 статьи 16 Закона РФ «О защите прав потребителей, суд счел иск П-ва В.В. в этой части подлежащим удовлетворению. В отношении физических лиц правило о страховании не может быть применено, поскольку Закон Российской Федерации «О защите прав потребителей» предусматривает иное. 38. Кроме того,устанавливая в пункте 15 раздела 1 Условий договора в качестве страховщика единственное юридическое лицо — общество с ограниченной ответственностью «Чешская страховая компания», ответчик обязывает заемщика застраховаться только в этой страховой компании, нарушая тем самым право физического лица — потребителя на свободу в выборе стороны в договоре и в заключении самого договора, предусмотренное статьей 421 ГК РФ. Ссылка ответчика на то, что П-ов В.В. добровольно изъявил желание застраховаться в предложенной ему страховой компании, он проинформирован о том, что страхование является добровольным и его наличие не влияет на принятие банком решения о предоставлении кредита, не признана судом обоснованной. Как следует из анализа представленных документов, договор, заключенный П-ым В.В. и ООО «ХОУМ КРЕДИТ энд ФИНАНС БАНК», является договором присоединения. Разработанные ответчиком условия договора являются обязательными для всех без исключения потребителей и единственно возможными условиями получения кредита. Суд правильно определил обстоятельства, имеющие значения для дела, выводы суда соответствуют обстоятельствам дела. Решение постановлено в соответствии с нормами материального и процессуального права, оснований для его отмены не имеется.

Руководствуясь ст. 360, ч.1 ст. 361 Гражданскогопроцессуального кодекса Российской Федерации, судебная коллегия . Оприла: . Решение Чкаловскогорайонного суда гор. Екатеринбурга от 08 апреля 2008 года оставить без изменения, кассационную жалобу общества с ограниченной ответственностью «ХОУМ

КРЕДИТ энд ФИНАНС БАНК» без удовлетворения.

Как составляется кредитный договор?

Оформление кредита – процесс не слишком сложный, но при этом требующий пристального внимания к мелочам. Оформляя заем, вам придется собрать большое количество бумаг, изучить массу предложений и при этом предоставить положительную кредитную историю. И, конечно же, подготовиться к подписанию кредитного договора – главного документа, фиксирующего абсолютно все условия кредитования.

Каждый гражданин, желающий получить заем в банке, должен будет составить кредитный договор вместе со специалистом. И к этому шагу стоит подойти максимально ответственно, предварительно подготовившись и рассчитав собственные силы. А для того, чтобы вы не попались на удочку мошенников и смогли получить от банка максимально выгодные и честные условия, мы предлагаем вам ознакомиться с типовым договором кредитования.

Сведения о договоре

Любой кредитный договор начинается с описания самого себя как документа. По порядку прописываются следующие данные:

- Номер кредитного договора;

- Время и место составления и подписания;

- Сведения о кредиторе: наименование и основание, дающее право на выдачу кредита;

- Сведение о заемщике.

Предмет договора

В этой части кратко описывается цель договора, а именно то, зачем он составляется вообще. В случае составления кредитного договора в этом поле прописываются сведения о передаче займа от кредитора к заемщику, а так же иные услуги, предоставляемые банком, если они будут оказываться. Так же в этом поле можно прописать информацию по открытию счета на имя клиента, цель оформления кредита и прочие сведения, каким – либо образом отображающие основания для оформления кредита.

Права и обязанности сторон

Самый важный и сложный пункт, в котором описываются обязанности абсолютно всех сторон, участвующих в составлении договора кредитования. При этом перечисляются они от кредитора к заемщику, плавно переходя от одной стороны к другой. Классический кредитный договор включает в себя следующее:

- Обязанности кредитора по перечислению денежных средств на реквизиты заемщика, которые будут указаны в последующих пунктах;

- Права кредитора отказать заемщику в оформлении кредита полностью или частично, без объяснения причин или с разъяснением все препятствий;

- Права заемщика на отказ от кредитного договора в течение определенного срока или при наличии определенного стечения обстоятельств;

- Информация о правилах и условиях досрочного погашения займа;

- Экономические обоснования для выдачи заемщику кредита, его цель (если кредит целевой или оформляется ипотечный заем);

- Права и обязанности кредитора и заемщика, вызванные изменениями в договоре кредитования, возникновением споров и прочих проблемных ситуаций;

- Обязанности заемщика при предъявлении им определенных и предусмотренных законодательством или текстом договора требований;

- Общие обязанности заемщика при погашении кредита.

Это – только самые основные пункты. В целом, в эту часть можно вписать вообще все, что угодно, не противоречащее действующему законодательству. Так что при оформлении договора займа клиент банка должен обязательно изучить обязанности не только свои, но и кредитора.

Порядок исчислений и уплат процентов

Этот пункт достаточно короткий и описывает только проценты, которые обязан платить заемщик за использование денежных средств: размер процентной ставки, срок их выплат, дополнительные сведения об исчислении процентов.

Кроме того, в эту часть так же зачастую вписывается дополнительный параграф о том, что кредитор может изменить процентную ставку в одностороннем порядке. Такая приписка должна касаться любых разрешенных Центральным Банком России изменений, а так же уведомления о том, что заемщика в обязательном порядке оповестят письменно о готовящихся изменениях.

Обеспечение исполнения обязательств

Весьма своеобразный пункт, основная задача которого – определить цель залогового имущества в кредитовании. Начинается эта часть всегда с полного описания самого имущества, заложенного банку. В обязательном порядке так же указывается и документ – основание, который дает собственнику право на владение указанным имуществом. В эту часть могут быть добавлены следующие пункты:

- Права кредитора в том случае, если заложенное имущество будет повреждено, украдено или уничтожено;

- Права кредитора на распоряжение заложенной собственностью кредитора в том случае, если тот не погасил кредит;

- Обязанности кредитора по возврату части стоимости заложенного имущества в том случае, если при его реализации после покрытия суммы займа остались деньги.

Ответственность

В этой части все предельно просто. Пункт договора “Ответственность заемщика” указывает на все последствия для взявшего кредит гражданина в случае нарушения того или иного пункта данного договора. В частности, он определяет порядок начисления пени и штрафов. Кроме того, в этой части так же могут быть прописаны условия, при которых банк имеет право потребовать возврат полной суммы займа и процентов за использования кредита.

Разрешение споров

С точки зрения юристов и адвокатов, именно этот пункт договора является ключевым. И это не удивительно – в нем указаны основные правила, по которым будут улаживаться любые конфликты, которые возникнут между сторонами. Обратите на этот пункт договора особое внимание, так как он вам может не раз пригодиться. Чаще всего в этой части всего два подпункта, сообщающие о том, что либо для урегулирования споров будут начаты переговоры, либо дело будет решаться в суде. Однако эта часть может иметь абсолютно любой вид, так что изучите её более подробно и при необходимости внесите свои предложения.

Порядок изменения и расторжения

Весьма интересный пункт, который редко бывает стандартным. Он рассматривает абсолютно все случаи, когда договор может быть изменен одной из сторон, по обоюдному согласию или же принудительно. Особенно внимательным следует быть к тем пунктам, которые позволяют изменить условия в одностороннем порядке – обратите внимание на те из них, которые дают право кредитору менять условия выплат и процентную ставку. Именно с их помощью чаще всего мошенники обманывают своих жертв. Так же по желанию вы можете обсудить различные условия погашения кредита раньше срока – они так же отмечаются в этой части.

Заключительные положения

В эту часть входят любые дополнения, сопутствующие сведения и данные о том, когда именно договора вступает в силу. Он практически полностью идентичен пунктам “Заметки” и “дополнительные сведения” в иных типовых договорах. Затрагивать его отдельно не имеет смысла. Полезен он будет только в том случае, если вами заключается индивидуальный договор на особых условиях, требующих дополнений или разъяснений.

Финальная часть любого договора кредитования состоит их реквизитов сторон. Лист делится на две части: слева прописываются данные кредитора, справа – заемщика. Юридические лица прописывают следующие сведения:

- Полное наименование;

- Адрес;

- ОГРН (Основной государственный регистрационный номер);

- ИНН (Идентификационный номер налогоплательщика);

- КПП (Код причины постановки на учет);

- Расчетный счет;

- Кадастровый счет;

- БИК (Банковский идентификационный код);

- ОКПО (Общероссийский классификатор предприятий и организаций).

Физические лица заполняют эту часть на основе имеющихся у них документов. После этого представитель каждой из сторон ставит подпись и расшифровку. С этого момента договор считается полностью вступившим в силу, а на его участников начинают действовать прописанные права и обязанности.

Кредитный договор Хоум Кредит

Оформление кредита в банке Хоум завершается подписанием двух одинаковых экземпляров договора. Данный документ является основополагающим. В нем предусмотрены все условия пользования кредитными средствами. Клиентам необходимо тщательно изучать это соглашение и обращать внимание на самые важные моменты. В статье речь пойдет об основных понятиях и условиях кредитного договора Хоум Кредит Банка.

Каковы условия договора Хоум Кредит Банка по кредиту

Один экземпляр кредитного договора (далее – КД) всегда остается на руках у заемщика. Поэтому после подписания соглашения необходимо требовать от банка свой образец.

Банк Хоум Кредит (далее – ХК) в договоре, согласно закону, обязательно должен указать такие пункты:

- сумма кредита;

- процентная ставка;

- порядок погашения;

- полная стоимость займа;

- дополнительные условия, на внесении которых настаивает одна из сторон сделки.

Все остальные условия банк ХК вправе вносить по собственному усмотрению. Разумеется, что все пункты не должны противоречить действующему законодательству.

Подписывая КД в банке ХК, клиент столкнется со следующими условиями:

- «Предмет договора» либо «О кредите» (названия пунктов по каждому предложению могут отличаться);

- «Процентные ставки по кредитам, обязательства Клиента по возврату кредитов и уплате процентов, стоимость банковских услуг и сроки их выполнения»;

- «Ответственность за нарушение Договора»;

- «Порядок расторжения Договора»;

- «Другие условия».

Данный перечень является условным и может быть изменен в каждом отдельном случае. Возможно разделение одного пункта на несколько отдельных составляющих КД. Так, например, вместо огромного пункта «Предмет договора» стороны могут прописать такие отдельные заглавия:

- «Стороны договора»;

- «Банковские счета»;

- «Порядок предоставления займа»;

- «Срок кредита» и другие.

Это еще раз подтверждает тот факт, что КД разрабатывается индивидуально для каждого клиента. Поэтому его условия могут отличаться от других соглашений.

Что касается пункта «Предмет договора», то в нем Хоум Кредит, как правило, отражает такие сведения:

- стороны, между которыми заключается соглашение;

- порядок открытия кредитных счетов;

- операции по счетам;

- порядок предоставления займа;

- срок пользования денежными средствами и другие данные.

Во втором разделе КД указывается следующая информация:

- процентная ставка;

- размер ежемесячного платежа;

- порядок и способы погашения задолженности;

- тарифы банка за основные и дополнительные услуги (при наличии);

- наличие льготного периода (промежуток времени, в течение которого при соблюдении клиентом определенных условий проценты за пользование кредитами не начисляются);

- предоставление банком графиков погашения кредита и прочие сведения.

Пункт «Ответственность за нарушение Договора» предусматривает:

- виды санкций на случай нарушения согласия;

- случаи и порядок взыскания дополнительных платежей;

- право банка требовать досрочного расторжения КД (перечисляются также случаи, при которых наступает данная возможность).

Следующий раздел «Порядок расторжения Договора» должен отражать такие сведения:

- обстоятельства, при которых КД считается аннулированным (незаключенным);

- право банка закрыть кредитный счет и отказаться от исполнения обязательств в данной части (указываются конкретные ситуации);

- закрытие счета по заявлению клиента и другие обстоятельства.

К другим условиям ХК банк относит:

- порядок заключения КД;

- необходимость выпуска кредитной карты;

- порядок полного и частичного досрочного погашения кредита;

- срок действия КД;

- наличие услуг страхования;

- передача прав банка третьим лицам;

- согласие клиента на сбор и обработку его персональных данных;

- порядок рассмотрения спорных вопросов;

- а также другие права и обязанности сторон.

Кредитный договор Хоум Кредит. Образец

Правила изучения в Хоум Кредит Банке кредитного договора

Придя в банковский офис, не нужно спешить сразу подписывать соглашение. Изучать КД следует внимательно, и не торопясь. Анализировать нужно все пункты без исключения.

При возникновении малейших сомнений либо непонимания текста сразу же надо обращаться к сотруднику банка. От него необходимо требовать подробнейшего ответа по всем непонятным моментам. Если специалист не может ответить хотя бы на один из вопросов, следует задуматься о необходимости подписания КД вообще. Также можно позвать более квалифицированного работника и получить от него нужные разъяснения.

Пункты, на которые следует обратить особое внимание

В первую очередь, тщательно ознакомьтесь с финансовыми условиями соглашения. Акцентируйте внимание на полной стоимости займа, размере процентной ставки и суммах ежемесячных платежей.

Важно, чтобы размеры указанных параметров совпадали с теми, которые были в заявке. Все условия должны быть прописаны в документе четко и прозрачно. Желательно, чтоб эти моменты указывались еще и отдельными пунктами, а не мелким шрифтом либо объяснялись через кучу примечаний.

В этом аспекте интересным является слоган ХК банка по кредитованию под названием «Договоры без звездочек». Такая позиция финансового учреждения уже говорит о том, что будущий КД должен быть лаконичным и понятным.

И еще один важный момент – это употребление в КД оценочных понятий. То есть таких, которые могут толковаться сторонами по-разному, и не имеют конкретного значения (например – уважительная причина, грубое нарушение и др). Их не рекомендуется употреблять. При наличии таких категорий банк самостоятельно сможет принимать решения по кредиту без согласия и уведомления заемщика. Необходимо требовать наличия в договоре перечней конкретных ситуаций, при которых стороны сами могут принимать решение по кредиту.

Для чего нужен номер договора Хоум Кредит по кредиту

Номер кредитного соглашения не является отдельным его условием. Это реквизит официального документа.

Нужно разграничивать понятия «условие» и «реквизит». Последний не устанавливает каких-либо правил. Это неотъемлемая составная часть документа, без наличия которой он будет считаться недействительным.

Наряду с номером КД его обязательными реквизитами также являются:

- название документа;

- наименование и местонахождение сторон;

- сам текст соглашения;

- подписи контрагентов и их печатки;

- штрих-код и другие.

Номер КД нужен для того, чтобы подтвердить действительность документа. При его помощи банки еще осуществляют учет оформленных договоров. Также с номером сделки клиенты смогут ознакомиться при просмотре своей кредитной истории.

При наличии данной комбинации клиенты имеют возможность:

- запрашивать оригинал соглашения у банка (в случае потери своего экземпляра);

- и погашать свои задолженности по кредиту.

Для осуществления последней операции заемщику достаточно будет назвать банковскому кассиру либо ввести в терминале номер своего КД. Все остальные данные по займу (номер счета, сумма ежемесячного платежа, полученные средства и т. д.) будут выведены на экран автоматически.

Нельзя еще путать номер КД и № кредитного счета. Последний не дает возможности идентифицировать соглашение. Он только указывает на место, где расположены кредитные средства.

Как узнать номер кредитного договора Хоум Кредит Банка

Сведения по данному реквизиту клиенты могут получить непосредственно со своего экземпляра КД. Сразу же после названия документа банк ХК проставляет и его номер. Поэтому первоочередным источником получения данной информации является само соглашение.

Если заемщик отправляет запрос на получение кредитной истории, то в ее информационной части тоже будет отражен номер соглашения.

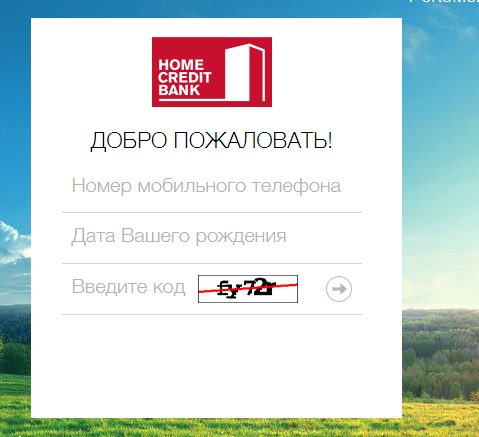

На сайте банка функционирует онлайн-система «Кредитный кабинет». Это не интернет-банкинг, а отдельный сервис. Войдя в него, пользователи имеют возможность получать сведения по кредиту, узнавать о зачислении средств и компенсировать задолженности в режиме онлайн. Здесь возможно и получение номера своего КД.

Чтобы войти в систему, необходимо всего лишь ввести номер мобильного и дату рождения. Порядок остальных действий будет описан в СМС-инструкции.

В крайнем случае, если у клиента по каким-либо причинам отсутствует образец КД, то он может обратиться по этому поводу в банк. Там сотрудники разберутся в ситуации и примут решение о том, могут ли они предоставить заемщику номер соглашения.

Можно ли войти в Хоум Кредит личный кабинет по номеру договора

- Интернет-банкинг;

- и «Кредитный кабинет»;

В целях безопасности и защиты персональных данных заемщика вход в эти сервисы возможен только при наличии логина и пароля. Такой порядок доступа является обязательным и не может быть изменен. Поэтому по номеру своего КД клиент пока не имеет возможности попасть в свой личный кабинет.

Данная ситуация связана и с тем, что информация по номеру КД является общедоступной. Ее могут узнать сотрудники банка, работники бюро кредитных историй и другие люди, которые видели образец соглашения. Поэтому чтобы обеспечить эффективную работу сервиса, банком предложена именно система «логин-пароль».

Каким образом узнать график платежей по договору Хоум Кредит

Данный пункт может быть прописан в КД отдельно, а может также быть составляющей частью другого раздела. Кроме этого, условия по графику платежей (как и сам график) еще могут быть дополнением к договору займа. Способ размещения данных сведений никак не влияет на их юридическую значимость.

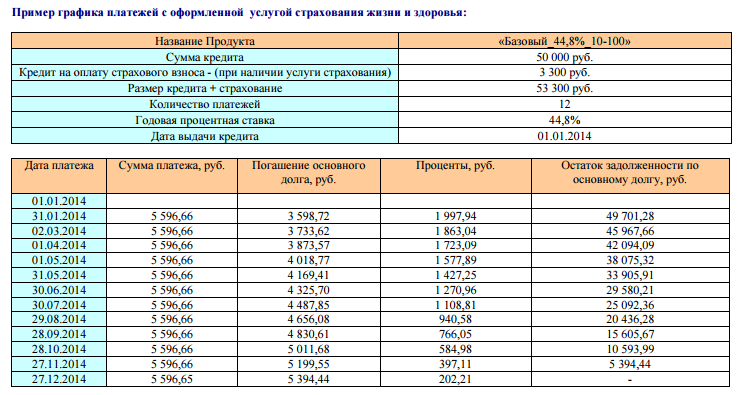

Относительно графика погашения кредита в договоре ХК банка указывается следующее:

- при уплате ежемесячных платежей клиент должен руководствоваться данной схемой;

- такие графики предоставляются банком после согласования условий и до заключения КД;

- каждая схема содержит информацию о полной сумме, подлежащей выплате заемщиком, и порядке ее погашения;

- после вступления в силу соглашения график платежей становится его неотъемлемой частью.

Также получить свой график заемщики могут при помощи онлайн-системы «Кредитный кабинет». В кредитной истории этих сведений не предусмотрено.

Хоум Кредит: расторжение договора. Порядок и особенности

Расторгнуть досрочно КД можно в следующих случаях:

- обращение клиента с письменным заявлением;

- по соглашению сторон;

- в одностороннем порядке банком при наступлении определенных условий.

В первом случае порядок расторжения следующий:

- заемщик в любое время после подписания соглашения приносит соответствующее заявление в банк;

- банк обрабатывает информацию и выставляет требование погасить досрочно всю сумму задолженности;

- на протяжении недели после подачи заявления заемщик обязан внести необходимую сумму на кредитный счет. В договоре может быть предусмотрен иной срок досрочной компенсации;

- после этого можно потребовать от банка выписку или квитанцию о полном погашении кредита.

Если наступило соглашение сторон, то КД считается аннулированным (незаключенным). Никаких расчетов здесь производить не нужно. Клиент просто считается таким, что не заключал сделку. Данная ситуация может возникнуть при наступлении следующих обстоятельств:

- заемщик отказался от потребительского кредита до осуществления покупки товара;

- либо торговой организации не был уплачен первый взнос по потребительскому кредиту.

И, наконец, банк имеет право самостоятельно расторгнуть сделку при одновременном совпадении таких условий:

- в течение года по кредитному счету не проводились денежные операции (не учитывается начисление процентов и снятие банком дополнительных комиссий);

- на счету осталось менее 30 р.;

- клиенту было направлено соответствующее уведомление.

Через два месяца после отправки письма банк может самостоятельно закрыть счет.