Приказ 100 о кс-2

О порядке применения и заполнения унифицированных форм первичной учетной документации № КС-2, КС-3 И КС-11

Письмо № 01-02-9/381 от 31.05.2005г

Федеральная служба государственной статистики

Вопрос. Организация занимается строительством. Просим дать разъяснения по следующим вопросам:

1. Порядок заполнения унифицированных форм № КС-2 и КС-3, утвержденных Постановлением Госкомстата России от 11.11.99 № 100, в случаях, когда стоимость работ, выполняемых подрядчиком, определена в твердых договорных ценах и расчет производится в пределах договорной цены.

2. Письмо Госстроя России от 09.07.93 № БЕ-19-11/13 «О временном положении по приемке законченных строительством объектов». Документ утратил силу. Каков в связи с этим порядок заполнения формы № КС-11?

3. Допускается ли заполнение форм № КС-2, КС-3, КС-11 в условных денежных единицах?

Ответ. Федеральная служба государственной статистики разъясняет.

1. Порядок применения унифицированных форм первичной учетной документации № КС-2 и КС-3.

В соответствии с указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ форма № КС-2 «Акт о приемке выполненных работ», утвержденная Постановлением Госкомстата России от 11.11.99 № 100, применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Для расчетов с заказчиком за выполненные работы применяется унифицированная форма № КС-3 «Справка о стоимости выполненных работ и затрат», утвержденная вышеуказанным Постановлением.

Применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, реквизиты, относящиеся к единичным расценкам, в форме № КС-2 не заполняются (гр. 4 «Номер единичной расценки» и гр. 7 «Выполнено работ; цена за единицу, руб.»), в них проставляется прочерк.

При этом все остальные графы, в том числе графа 3 «Наименование работ», графа 5 «Единица измерения» (наименование измерителя, например, кв. м, куб. м, т, шт. и т.п.), графа 6 «Выполнено работ; количество» (в соответствующих единицах измерения физического объема выполненных работ) и графа 8 «Выполнено работ; стоимость, руб.» заполняются в установленном порядке. Одновременно сообщаем, что заполнение показателя количества в графе 6 в процентах не допускается.

2. Порядок применения унифицированной формы первичной учетной документации № КС-11.

Постановлением Госкомстата России от 11.11.99 № 100 в составе альбома унифицированных форм первичной учетной документации по учету работ в капитальном строительстве утверждены две формы актов приемки объектов в эксплуатацию: «Акт приемки законченного строительством объекта» (форма № КС-11) и «Акт приемки законченного строительством объекта приемочной комиссией» (форма № КС-14). Форма № КС-11 была разработана во исполнение Временного положения по приемке законченных строительством объектов, введенного письмом Госстроя России от 09.07.93 № БЕ-19-11/13, которое предусматривало приемку объектов на основании предоставления перечня специальной документации.

В связи с обновлением законодательства, действующего в данной области правоотношений, Временное положение отменено (письмо Госстроя России от 31.10.2001 № СК-5969/9). Порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в письме Госстроя России от 05.11.2001 № ЛБ-6062/9. При этом унифицированная форма № КС-11 Госкомстатом России не отменялась.

Учитывая вышеизложенное, рекомендуем при заполнении формы после слов «руководствуясь Временным положением по приемке законченных строительством объектов» дописать «(отменено)» и дополнить реквизит ссылкой на действующие нормативные документы (территориальные строительные нормы, СНиП 10-01-94, 3.01.04-87 и пр., приведенные в письме Госстроя России от 05.11.2001 № ЛБ-6062/9), на основании которых, согласно установленному порядку, производится приемка объекта в эксплуатацию.

3. Заполнение унифицированных форм первичной учетной документации в условных денежных единицах.

Постановлением Правительства Российской Федерации от 08.07.97 № 835 «О первичных учетных документах» разработка и утверждение унифицированных форм первичной учетной документации возложены на Госкомстат России в целях реализации требований Федерального закона от 21.11.98 № 129-ФЗ «О бухгалтерском учете». Согласно Закону (п. 1 ст. 8) «бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях», соответственно в унифицированных формах денежный измеритель (цена, стоимость и пр.) предусмотрен в рублях. Применение в утвержденных Госкомстатом России унифицированных формах первичной учетной документации условных денежных единиц является неправомерным.

Начальник Управления

организации статистического

наблюдения и контроля

Федеральной службы

государственной статистики

В.А.СТРУКОВ

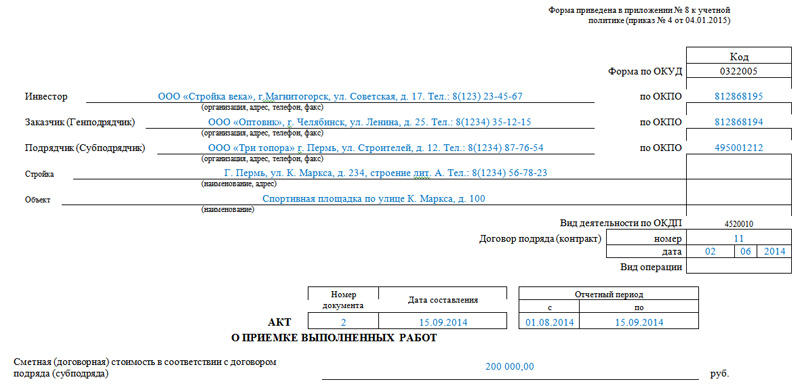

Акт о приёмке выполненных работ КС-2

Чтобы грамотно вести учет по налогам и бухгалтерии организации и предприниматели обязаны все проводимые хозяйственные и иные виды операций надлежащим образом оформлять. В частности, для приемки различных строительно-монтажных работ (в т.ч. окончательных расчетов между подрядчиком и заказчиком по заключенным договорам) должен заполняться стандартный унифицированный бланк Акта о приемке выполненных работ по форме КС-2. Подходить к его заполнению стоит внимательно, поскольку это документ отчетный и при грамотном оформлении он поможет избежать возможных претензий со стороны контролирующих структур.

Прежде чем переходить к инструкции по заполнению акта по форме КС-2, следует отметить, что он позволяет в точности перечислить наименования произведенных строительно-монтажных и других видов работ (жилищно-коммунальных, производственных, строительства гражданских объектов и т.д.), а также учитывает сроки их проведения и стоимость.

Цена указывается без учета налога на добавленную стоимость, которая при необходимости вписывается отдельной строкой. Здесь же учитываются различные дополнительные данные.

Бланк акта о приемке выполненных работ КС-2 оформляется на основе сведений, внесенных в Журнал учета выполненных работ, который должен вестись на любом строительном объекте.

Акт оформляется в двух экземплярах, каждая из сторон после завершения и приема всех работ получает на руки своей экземпляр с подписью уполномоченного лица и печатью второй стороны.

Порядок заполнения бланка КС-2

Условно бланк КС-2 можно разделить на три части.

Первая – это титульная страница, которая включает в себя все основные сведения об организациях, чье взаимодействие привело к заключению договорных отношений, проведению определенных строительных работ и подписанию данного акта.

Итак, сначала заполняются строки, касающиеся инвестора (если таковой имеется), заказчика и подрядчика. Здесь нужно вписать их полные наименования, с указанием организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также контактные данные: адрес их местонахождения и телефон. Напротив каждой организации вписывается код ОКПО (можно найти в регистрационных документах).

Чуть ниже следует прописать наименование и адрес объекта строительства, номер и дату договора подряда, и дату составления данного документа (акта КС-2).

В этой же части необходимо отметить стоимость выполненных работ по смете (указывается она в полном соответствии с договором подряда) – эту сумму можно вписать цифрами, расшифровывать ее прописью не надо.

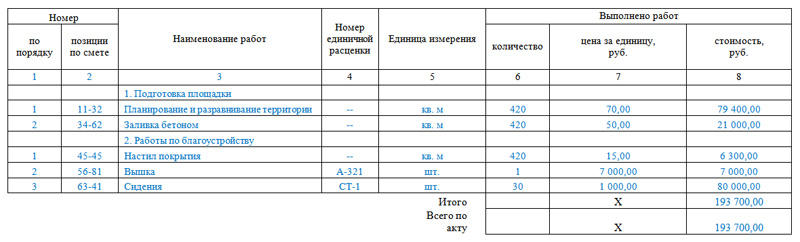

Вторая часть формы КС-2 включает в себя таблицу из восьми столбцов, каждый из которых необходимо будет заполнить.

- Первый столбец – это порядковый номер произведенных строительно-монтажных работ в данном акте.

- Второй столбец – номер позиции по предварительно составленной смете.

- Третий столбец – наименование работ. Их нужно прописывать ёмко, но с достаточно понятной расшифровкой. Каждый вид работ нужно указывать отдельно, не допуская объединений. В противном случае, заказчик может отказаться подписывать данный бланк и потребовать составления нового акта.

- Четвертый столбец – номер единичной расценки. Здесь также стоит дать особое пояснение: имеется ввиду, что строительные сметы составляются обычно исходя из расценок специальных сборников Единых норм и расценок. Однако, если смета на строительные работы составляется по твердым ценам, то данную колонку можно не заполнять.

- Пятый столбец – единица измерения (квадратные метры, штуки, килограммы и т.д.).

- Шестой столбец – количество выполненных работ по итоговым данным.

- Седьмой столбец – цена за одну единицу (указывается в рублях).

- Восьмой столбец – стоимость выполненных работ по каждому показателю.

После заполнения всех строк, нужно подсчитать, сколько именно фактически было затрачено денежных средств на выполнение всех строительно-монтажных работ и вписать данную сумму в строку «Итого».

Третья заключительная часть – это подписи заинтересованных сторон. В частности – от исполнителя данный акт подписывает ответственный за исполнение работ сотрудник (в строке «Сдал»), а от заказчика либо директор организации, либо его доверенное лицо (в строке «Принял»). Обе стороны должны заверить документ печатью (за исключением ИП, т.к. предприниматели не обязаны использовать в своей деятельности печать).

После составления бланка акта КС-2 необходимо оформить справку о стоимости выполненных работ по форме КС-3 – оба эти первичные документа следует рассматривать только в единой связке, поскольку друг без друга они не имеют законной силы. Оба эти документа в соответствии с правилами хранения первичных бухгалтерских документов после оформления и подписания нужно хранить не менее пяти лет.

Постановление Госкомстата РФ от 11 ноября 1999 г. N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»

Постановление Госкомстата РФ от 11 ноября 1999 г. N 100

«Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»

См. комментарии к настоящему постановлению

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить согласованные с Минфином России, Минэкономики России унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ и ввести их в действие с 1 января 2000 года:

NN КС-2 «Акт о приемке выполненных работ», КС-3 «Справка о стоимости выполненных работ и затрат», КС-6а «Журнал учета выполненных работ», КС-8 «Акт о сдаче в эксплуатацию временного (нетитульного) сооружения», КС-9 «Акт о разборке временных (нетитульных) сооружений», КС-10 «Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений», КС-17 «Акт о приостановлении строительства», КС-18 «Акт о приостановлении проектно-изыскательских работ по неосуществленному строительству».

О порядке применения и заполнения унифицированных форм N КС-2, КС-3 и КС-11 см. письмо Федеральной службы государственной статистики от 31 мая 2005 г. N 01-02-9/381

2. Распространить указанные в п.1 настоящего постановления унифицированные формы первичной учетной документации на юридические лица всех форм собственности, осуществляющие деятельность в отраслях экономики.

3. С введением указанных в п.1 настоящего постановления унифицированных форм первичной учетной документации признать утратившим силу на территории Российской Федерации приказ ЦСУ СССР от 14.12.72 N 816 в части утверждения формы N КС-6, постановление Госкомстата России от 30.10.97 N 71а в части утверждения формы N КС-3.

Альбом унифицированных форм первичной учетной

документации по учету работ в капитальном строительстве

и ремонтно-строительных работ

В настоящий альбом включены унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, а также ранее утвержденные типовые межотраслевые формы (N КС-6, N КС-11, N КС-14). К формам даны краткие указания по их применению и заполнению.

Применение и оформление первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ регламентируется законодательными и нормативными правовыми актами в области строительства и градостроительства, а также инструкциями по заполнению форм федерального государственного статистического наблюдения по капитальному строительству.

Ведение первичного учета по унифицированным формам первичной учетной документации, включенным в настоящий альбом, распространяется на юридические лица всех организационно-правовых форм и форм собственности, осуществляющие деятельность в отраслях экономики.

Первичные учетные документы могут составляться на бумажных и машинных носителях.

Коды в формах служат для возможности обобщения и систематизации информации при автоматизированной обработке данных. Коды, по которым нет ссылок на общероссийские классификаторы, проставляются по системе кодирования, принятой в организации.

В соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным постановлением Госкомстата России от 24 марта 1999 года N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Согласно письму Минюста РФ от 30 апреля 1999 г.N 3469-ВЭ постановление Госкомстата РФ от 24 марта 1999 г. N 20 не нуждается в государственной регистрации, т.к. не содержит правовых норм

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободных) и вкладных листов для удобства размещения и обработки необходимой информации.

Перечень форм первичной учетной документации

по учету работ в капитальном строительстве

и ремонтно-строительных работ

Указания по применению и заполнению форм

По учету работ в капитальном строительстве

и ремонтно-строительных работ

Акт о приемке выполненных работ

(форма N КС-2)

См. письмо Министерства регионального развития РФ от 21 августа 2009 г. N 27335-ИП/08

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).

Справка

о стоимости выполненных работ и затрат

(форма N КС-3)

Применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр — для подрядчика, второй — для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указываются нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указываются нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 — данные о выполненных монтажных работах.

По строке «Итого» отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Применяется для учета выполнения строительно-монтажных работ. Является основным первичным документом, отражающим технологическую последовательность, сроки, качество выполнения и условия производства строительно-монтажных работ.

Ведется на строительстве (при реконструкции, расширении) отдельных или группы однотипных, одновременно строящихся зданий (сооружений), расположенных в пределах одной строительной площадки.

Ведется производителем работ (старшим производителем работ, руководителем смены), ответственным за строительство здания или сооружения. В специализированных строительно-монтажных организациях ведется специальный журнал работ, который находится у ответственных лиц, выполняющих эти работы. По окончании работ специальный журнал передается генеральной подрядной строительной организации.

Титульный лист заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. Стоимость работ указывается в договорных ценах.

Список инженерно-технического персонала, занятого на строительстве объекта (раздел 1), составляет руководитель генподрядной строительной организации.

В разделе 2 приводится перечень всех актов в календарном порядке.

В раздел 3 включаются все работы по частям и элементам зданий и сооружений, качество выполнения которых контролируется и подлежит оценке.

Раздел 4 заполняется работником, ответственным за ведение общего журнала работ.

Регулярные сведения о производстве работ с начала и до их завершения, включаемые в Раздел 5, являются основной частью журнала.

Эта часть журнала должна содержать сведения о начале и окончании работы и отражать ход ее выполнения.

Описание работ должно производится по конструктивным элементам здания или сооружения с указанием осей, рядов, отметок, этажей, ярусов, секций и помещений, где выполнялись работы.

Здесь же должны приводиться краткие сведения о методах производства работ, применяемых материалах, готовых изделиях и конструкциях, вынужденных простоях строительных машин (с указанием принятых мер), испытаниях оборудования, систем, сетей и устройств (опробование вхолостую или под нагрузкой, подаче электроэнергии, испытания на прочность и герметичность и др.), отступлениях от рабочих чертежей (с указанием причин) и их согласовании, изменении расположения охранных, защитных и сигнальных ограждений, переносе транспортных и пожарных проездов, прокладке, перекладке и разборке временных инженерных сетей, наличии и выполнении схем операционного контроля качества, исправлениях или переделках выполненных работ (с указанием виновных, а также о метеорологических и других особых условиях производства работ).

В раздел 6 вносится замечание работников, контролирующих производство и безопасность работ в соответствии с предоставленными им правами, а также уполномоченных представителей проектной организации или ее авторского надзора.

Общий журнал должен быть пронумерован, прошнурован, оформлен всеми подписями на титульном листе и скреплен печатью строительной организации, его выдавшей.

При сдаче законченного строительством объекта в эксплуатацию общий и специальный журналы работ предъявляются рабочей комиссии и после приемки объекта передаются на постоянное хранение заказчику или по поручению заказчика эксплуатационной организации.

Журнал

учета выполненных работ

(форма N КС-6а)

Применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме N КС-2 и справка о стоимости выполненных работ по форме N КС-3.

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Затраты по строке «Накладные и прочие расходы» отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

Акт

о сдаче в эксплуатацию временного (нетитульного) сооружения

(форма N КС-8)

Применяется для учета приемки законченного строительством временного (нетитульного) сооружения.

Акт составляется исполнителем строительно-монтажных работ в 3-х экземплярах, первый экземпляр остается у лица, сдавшего объект на хранение, второй экземпляр передается лицу, принявшему объект на ответственное хранение, третий — передается в бухгалтерию.

Материалы, подлежащие возврату, указываются в таблице акта. Против каждого вида материала показывается количество и процент годности материалов, предполагаемых к возврату после разборки данного объекта. В графе 6 указывается цена материалов с учетом процента годности.

Данные о предполагаемом возврате материалов применяются в дальнейшем для контроля за возвратом материалов при разборке временных (нетитульных) сооружений.

Акт

о разборке временных (нетитульных) сооружений

(форма N КС-9)

Применяется для оформления разборки временных (нетитульных) сооружений, для оприходования фактически полученных от разборки материалов, подлежащих возврату.

Акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица.

Акт составляется в необходимом количестве экземпляров, один из которых передается в бухгалтерию, другой — лицу, принявшему объект на ответственное хранение.

В акте отмечается количество и процент годности фактически полученных от разборки временных сооружений материалов, а также предполагаемый возврат материалов при возведении данного сооружения, который указывается на основании данных граф 5, 6 Акта о сдаче в эксплуатацию временных (нетитульных) сооружений (форма N КС-8). В случае расхождений в количестве полученных от разборки материалов с количеством предполагаемого возврата, лицо, ответственное за возврат, объясняет причину расхождения.

Фактически полученные от разборки материалы передаются материально ответственному лицу, и в акте проставляется его подпись.

Акт

об оценке подлежащих сносу (переносу) зданий, строений,

сооружений и насаждений (форма N КС-10 )

Применяется для определения размера материального ущерба, в связи со сносом (переносом) зданий, строений, сооружений и уничтожением или порчей насаждений (плодовоягодных, посевов и др.). Акт составляется комиссией, в состав которой должны входить собственник (владелец) здания, строения, сооружения, насаждения, подлежащего сносу или его представитель, представитель заказчика (застройщика) вновь строящегося объекта, представитель бюро технической инвентаризации. В случае необходимости в состав комиссии могут входить представители других заинтересованных организаций.

Акт составляется в необходимом количестве экземпляров.

В графе 9 указывается рыночная стоимость строения (насаждения) на дату оценки.

При переносе строений и насаждений строка «Стоимость строения (насаждения) на дату оценки по рыночной цене, подлежащая возмещению собственнику (владельцу)» не заполняется (проставляется прочерк).

Акт

приемки законченного строительством объекта

(форма N КС-11)

Применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом). Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

К акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в приложении 2 к «Временному положению по приемке законченных строительством объектов», разработанному Госстроем России в соответствии с Законом РСФСР «Об инвестиционной деятельности в РСФСР» и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы. Вся документация по приемке объекта передается заказчиком пользователю объекта.

Исполнитель работ на основе акта приемки представляет в установленном порядке документы статистической отчетности о выполнении договорных обязательств. В документы статистической отчетности введенный в действие объект включается за тот отчетный период, в котором зарегистрирован факт ввода. Факт ввода в действие принятого объекта регистрируется заказчиком (пользователем объекта) в местных органах исполнительной власти в порядке, установленном этими органами.

Акт

приемки законченного строительством объекта

приемочной комиссией

(форма N КС-14)

Является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных фондов (основных средств) всех форм собственности, включая государственную (федеральную), а также объектов, сооруженных за счет льготного кредитования (зданий, сооружений, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, а также членами приемочной комиссии, состав которой определяется инвестором или заказчиком соответственно для исполнителя работ (генерального подрядчика), заказчика. Стоимость выполненных работ указывается в фактически действующих ценах текущего года.

Оформление приемки производится заказчиком и членами приемочной комиссии на основе результатов проведенных ими обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

К акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в приложении 2 к «Временному положению по приемке законченных строительством объектов», разработанному Госстроем России в соответствии с Законом РСФСР «Об инвестиционной деятельности в РСФСР» и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы.

Вся документация по приемке объекта передается заказчиком пользователю объекта.

Исполнитель работ на основе акта приемки представляет в установленном порядке документы статистической отчетности о выполнении договорных обязательств. В документы статистической отчетности введенный в действие объект включается за тот отчетный период, в котором зарегистрирован факт ввода. Факт ввода в действие принятого объекта регистрируется заказчиком (пользователем объекта) в местных органах исполнительной власти в порядке, установленном этими органами.

Акт

о приостановлении строительства

(форма N КС-17)

Применяется для оформления приостановления строительства (консервации или прекращения строительства).

По получении решения о консервации или окончательного прекращения строительства заказчик (застройщик) обязан произвести окончательный расчет по этому строительству с исполнителем работ.

Акт составляется в необходимом количестве экземпляров по каждой стройке с указанием раздельно приостановленных строительством работ. Один экземпляр передается подрядчику, второй — заказчику (застройщику). Третий представляется только по требованию инвестора.

Акт

о приостановлении проектно-изыскательских работ

по неосуществленному строительству

(форма N КС-18)

Применяется для оформления приостановления начатых проектно-изыскательских работ, вследствие не включения этих работ в план или нецелесообразности дальнейшего проектирования строительства.

Акт составляется заказчиком в необходимом количестве экземпляров, из которых один остается в бухгалтерии заказчика, два экземпляра направляются проектной организации, четвертый экземпляр представляется только по требованию инвестора.

Образцы форм по учету работ в капитальном строительстве

и ремонтно-строительных работ

Унифицированная форма N КС-2

Утверждена постановлением Госкомстата РФ

от 11 ноября 1999 г. N 100

О порядке заполнения унифицированных форм первичной учетной документации N КС-2 и КС-3 см. письмо Росстата от 29 ноября 2005 г. N 01-02-09/766

См. указания по заполнению настоящей формы

См. комментарии по заполнению настоящей формы

См. данную форму в редакторах MS-Word и MS-Excel, а также образцы ее заполнения

Приказ 100 о кс-2

Министерство финансов Российской Федерации

ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ

от 12 января 2007 года N 03-03-04/1/866

[О порядке заполнения унифицированных форм КС-2 и КС-3]

Департамент налоговой и таможенно-тарифной политики совместно с ФНС России рассмотрел ваше письмо от 02.10.2006 N 03-20/06 и сообщает следующее.

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации расходы, учитываемые для целей налогообложения прибыли, должны быть экономически оправданы, подтверждены документами, оформленными в соответствии с законодательством Российской Федерации, и произведены для осуществления деятельности, направленной на получение дохода.

Требования к составлению и оформлению первичных учетных документов установлены Федеральным законом от 21.11.96 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) и среди обязательных реквизитов содержат измерители хозяйственных операций в натуральном и денежном выражении. При этом в соответствии с вышеназванным Законом бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях. Таким образом, первичный учетный документ должен быть составлен в валюте Российской Федерации. Аналогичные требования предъявляются к первичным учетным документам, являющимся основой для составления аналитических регистров налогового учета.

Изложенная позиция подтверждается письмом Минфина России от 11.11.2003 N 16-00-14/56.

Следовательно, заполнение указанных форм в иностранной валюте будет являться нарушением требований законодательства Российской Федерации, предъявляемым к первичным учетным документам.

Приложение. Письмо ООО «Кроновуд» от 02.10.2006 N 03-20/06

Письмо ООО «Кроновуд»

от 02.10.2006 N 03-20/06

О порядке заполнения унифицированных форм КС-2 и КС-3

ООО «Кроновуд» просит дать разъяснение по вопросу о возможности заполнения типовых форм КС-2 и КС-3 в иностранной валюте и применения заполненных таким образом форм для целей определения стоимости строительных работ при исчислении налога на прибыль и сумм НДС по таким работам, подлежащих вычету, при следующих условиях:

— цена работ в договоре определена в иностранной валюте;

— счета-фактуры выставлены в иностранной валюте, что разрешено российским законодательством;

— расчеты производятся в рублях по курсу на дату осуществления платежа, в соответствии с договором.

ООО «Кроновуд» является заказчиком строительных работ.

В заключенных договорах строительного подряда стоимость работ определена в иностранной валюте, расчеты производятся в рублях по курсу Центрального Банка РФ на день оплаты.

Акты выполненных работ подписываются ежемесячно, оплата работ производится в несколько этапов: предварительно и после окончания строительства.

Таким образом, на дату составления акта курс иностранной валюты, по которому будет произведена оплата работ по договору, a значит и фактическая стоимость строительных работ в рублях не известны. В связи с тем, что курс иностранной валюты на дату оплаты работ по отношению к курсу на дату подписания акта может измениться, в актах выполненных работ, составленных по унифицированной форме КС-2, а также справках о стоимости работ КС-3, предлагается указывать стоимость работ в иностранной валюте. Мы полагаем, что составление указанных первичных документов в иностранной валюте в данной ситуации соответствует требованиям российского законодательства.

Во-первых, п.2 ст.317 ГК РФ устанавливает, что денежное обязательство может подлежать оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте. При этом сумма в рублях определяется по курсу валюты на день платежа, если иное не установлено законом или соглашением сторон. Договорами подряда, заключенными ООО «Кроновуд», как мы указали выше, предусмотрена оплата выполненных работ по курсу валюты на день оплаты. В связи с этим, указание в акте выполненных работ и справке их стоимости в рублях по курсу на день подписания акта, приведет к неправильному отражению стоимости работ в бухгалтерском учете в случае изменения курса валюты на день оплаты. Такой порядок отражения стоимости выполненных работ не будет соответствовать целям бухгалтерского учета, к которым абз.2 п.3 ст.1 ФЗ «О бухгалтерском учете» от 21.11.96 N 129-ФЗ (далее — Закон) относит формирование полной и достоверной информации об имущественном положении организации.

Во-вторых, согласно постановлению Госкомстата РФ от 11.11.99 N 100 справка КС-3 применяется для расчетов с заказчиком за выполненные работы. Справка составляется на основании данных акта КС-2. Поэтому при указании в КС-2 и КС-3 стоимости работ в рублях такая стоимость будет не соответствовать фактической стоимости работ, исчисленной на основании правил договора подряда, а значит, КС-3 не может в этом случае являться основанием для расчетов по договору строительного подряда. Тем самым положения указанного постановления Госкомстата будут нарушены.

В-третьих, нормами законодательства о бухгалтерском учете, к которому, в силу ст.3 Закона, относятся федеральные законы, указы Президента РФ и постановления Правительства РФ, требование обязательного составления первичных документов в валюте РФ не предусмотрено.

Наконец, установленное Законом требование ведения бухгалтерского учета в валюте РФ не исключает возможности составления первичных документов в иностранной валюте. Бухгалтерский учет представляет собой «упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций» (п.1 ст.1 Закона). «Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета» (п.4 ст.8 Закона). Хозяйственные операции отражаются в регистрах бухгалтерского учета (п.2 ст.10 Закона).

Таким образом, требование ведения бухгалтерского учета в рублях означает обязательное отражение хозяйственных операций в регистрах учета в валюте РФ. Указание в актах КС-2 и справках КС-3 стоимости работ в иностранной валюте не будет нарушать указанного требования, поскольку в бухгалтерском учете (на счетах бухгалтерского учета в регистрах бухгалтерского учета) такая стоимость будет отражена в валюте РФ.

Кроме того, ПБУ 6/01 «Учет основных средств», утвержденное приказом Минфина РФ от 30.03.2001 N 26н, устанавливает, что первоначальная стоимость объекта основных средств определяется с учетом суммовых разниц, возникающих в случае, когда оплата денежного обязательства, выраженного в иностранной валюте, производится в рублях. При этом «под суммовой разницей понимается разница между рублевой оценкой, выраженной в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения«. Таким образом, указанное ПБУ допускает составление первичных документов, в том числе, КС-2 и КС-3 в иностранной валюте, в противном случае суммовые разницы у заказчика строительства возникать не будут, поскольку при составлении КС-2 в рублях, кредиторская задолженность перед подрядчиком будет выражена в валюте РФ. Правило, аналогичное указанному выше, установлено п.6.6 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина РФ от 06.05.99 N 33н.

Такова наша позиция исходя из анализа нормативно-правовых пактов, регулирующих данный вопрос. В течение трех лет работы группы наших компаний в России разногласий с налоговыми органами по описанному выше порядку оформления типовых форм КС-2 и КС-3 в иностранной валюте и применения заполненных таким образом форм для целей налогообложения при условиях: цена работ в договоре определена в иностранной валюте; счета-фактуры выставлены в иностранной валюте, что разрешено российским законодательством; расчеты производятся в рублях по курсу на дату осуществления платежа, в соответствии с договором, не возникало.

В связи с выявившимися в последнее время разногласиями с налоговой инспекцией, руководствуясь подп.4 п.1 ст.32 Налогового кодекса Российской Федерации, прошу дать разъяснение по поставленному вопросу.

Генеральный директор

ООО «Кроновуд»

А.Е.Курбаншо