Заявление о снятии с енвд юридического лица

ЕНВД-3. Заявление о снятии с учёта организации как плательщика ЕНВД

В то время как форма ЕНВД-1 служит для постановки предприятия на учет с налогообложением по вмененному доходу, ЕНВД-3 применяется для прекращения действия этого регламента.

Образец заполнения и пустой бланк формы ЕНВД-3

Использование формы

Таким заявлением организация подтверждает свое намерение отказаться от ЕНВД. Причин может быть несколько, включая невозможность вести деятельность в спецрежиме (например, количество сотрудников превысило 100 человек) или переход на другой вариант налогообложения. Эти причины нужно будет указать согласно коду, приведенному в шапке.

Выход организации из режима ЕНВД осуществляется по заявлению. Форму следует подавать и в том случае, когда компания временно не ведет деятельность, так как исчезает причина для налогообложения по спецрежиму.

Особенности заполнения

Налоговые органы принимают форму заполненную как вручную, так и в электронном виде. Для рукописного текста пользуйтесь черной или фиолетовой ручкой. В обоих случаях проверяйте, чтобы каждый символ находился в своей ячейке.

Недопустимы исправления, а также пустые поля за исключением тех, где нужен пробел. Когда название переносится на новую строку, перед ним нужна одна пустая клетка, как в примере.

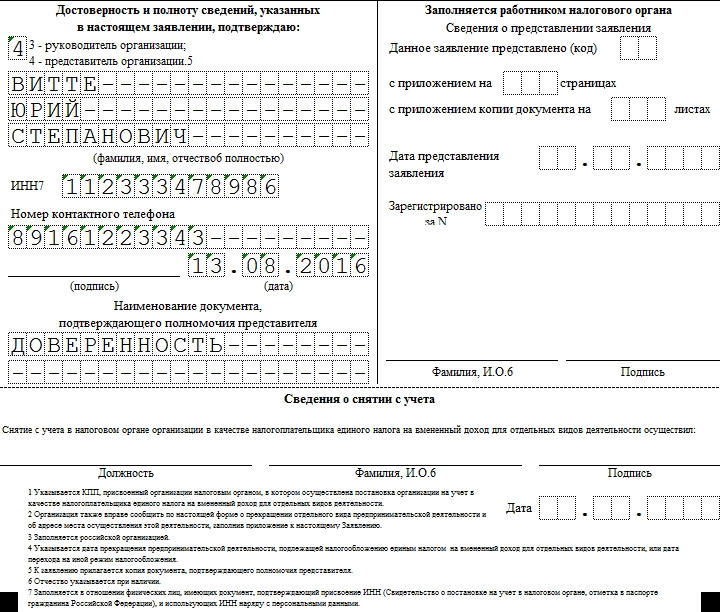

Если форму подает не руководитель компании, а представитель, на него нужно заполнять соответствующие поля. В графе “Документ” предусмотрено только название — устав, доверенность и т.п. В случаях, когда у ответственного лица отсутствует отчество, эту строку оставляют пустой. У нас форма ЕНВД-3 подаётся доверенным лицом.

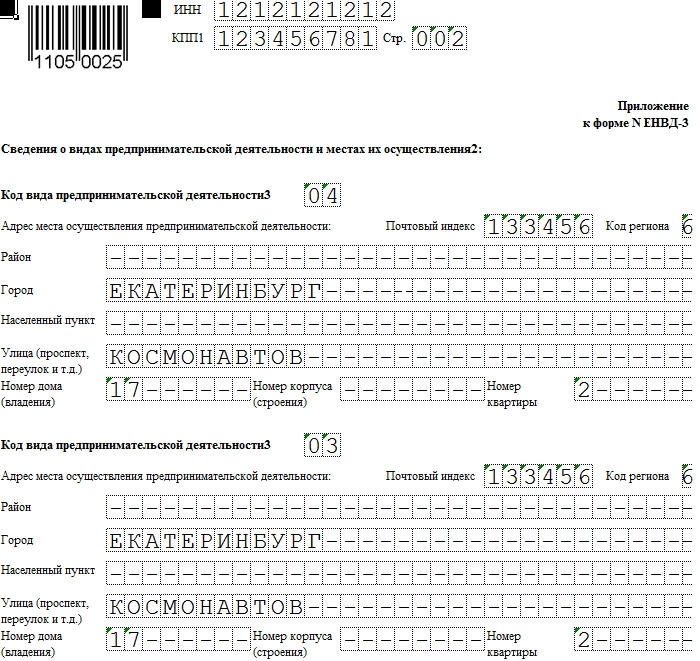

КПП должен соответствовать тому, что вы указали в ЕНВД-1. Если вы закрываете предприятие или переходите на другую налоговую ставку, количество видов деятельности может увеличиться. Для этого распечатайте 2 экземпляра приложения и внесите следующие (после третьей) услуги в ячейки на второй странице. Соответственно, поменяется и число страниц в документе, что отражено на титульной странице. У нас — 2 кода вида предпринимательской деятельности, и хватило одного листка приложения:

Сроки и особенности подачи

Как и другие формы этого типа, ЕНВД-3 нужно подавать в пятидневный срок. Он высчитывается от даты прекращения деятельности. Исключение — случаи, когда предприятие перестало соответствовать требованиям по “вмененке”. В этом случае нужно подавать в последний день месяца в текущем налоговом периоде.

Напоминаем, что если форму подает не руководитель организации, то к бланку прикладывается копия доверенности на лицо, сдающее ЕНВД-3. Дополнительно подается также копия квартального отчета.

Когда форма ЕНВД-3 не нужна

Не следует забывать, что это заявление рассчитано на организации. Соответственно, оно не подойдет для ИП. Таким предпринимателям нужно подавать форму ЕНВД-4.

Как сняться с учёта на ЕНВД

Предприниматели и юридические лица часто забывают, что сняться с учёта на ЕНВД нужно как можно быстрее. Если просрочить подачу заявления, придётся платить штрафы и налоги за деятельность, которую вы не вели и от которой не получили доход.

Причины, по которым пора сниматься с учёта

- Организация на ЕНВД прекратила деятельность.

- Вы сменили систему налогообложения.

- Вы нарушили требования из пп. 1 и 2 пункта 2.2 статьи 346.26 НК РФ .

Нарушили — значит, превысили среднюю численность работников в течение предыдущего года и долю участия других организаций в деятельности компании.

Средняя численность работников для фирм на ЕНВД должна быть не больше 100 человек. Это ограничение не распространяется на потребительские кооперативы: они попадают под другой закон. И на хозяйственные общества, которые учредили кооперативы или их союзы.

Доля участия других организаций не должна превышать 25%. Это ограничение не касается фирм, чей уставный капитал сформировали общественные организации инвалидов, при этом доля работников с инвалидностью составляет 50% и больше.

Порядок действий предпринимателя и юрлица

ИП или организация должны сняться с учёта ЕНВД за 5 рабочих дней с момента прекращения деятельности, перехода на другой режим налогообложения или с последнего дня месяца, в который они нарушили законодательные требования.

- Если сниматься с учёта планирует организация, то нужно заполнить заявление по форме ЕНВД-3. Скачать заявление для организаций.

- Индивидуальные предприниматели заполняют другое заявление — по форме ЕНВД-4. Скачать заявление для ИП.

Заявление заполняют почти так же, как налоговую декларацию. Указывают:

- Причину, по которой организация или ИП решили сняться с учёта ЕНВД.

- Основные данные заявителя.

- Код вида предпринимательской деятельности.

В этой же форме налогоплательщик может указать, как изменились виды деятельности и места работы, если это произошло.

Налоговая инспекция исполняет заявление в тот же срок: в течение 5 рабочих дней, и отправляет заявителю уведомление о снятии с учёта.

Что делать, если вы забыли сняться с учёта ЕНВД

Такое бывает нередко.

Например, ИП перешёл на патент, но не знал о том, что надо подать заявление по форме ЕНВД-4. Налоговая присылает требование и сообщает, что декларация по ЕНВД не сдана. Следующим шагом налоговая арестует счета, а предприниматель будет вынужден платить налоги в двойном размере: и за патент, который обычно уже оплачен на год вперёд, и за ЕНВД: налоги, о которых ИП забыл. Сумма может оказаться довольно большой, если вы не платили налог в течение одного или двух кварталов.

В этой ситуации налоговики действуют в рамках закона. Патент и ЕНВД — две самостоятельные системы налогообложения. Их можно использовать параллельно.

ЕНВД начинают платить после подачи заявления и заканчивают, когда ИП подаёт заявление на снятие с учёта ЕНВД. Налоговая определяет сроки по датам, которые указаны в этих заявлениях.

Как решить эту проблему?

Первый вариант: заплатить налоги, пени и штрафы, а потом направить заявление о снятии с учёта от текущей даты.

Второй вариант: отправить заявление, в котором будет стоять дата фактического прекращения деятельности по ЕНВД.

Во втором случае ИП выплатит штраф за то, что не подал заявление в установленные сроки. Сумма штрафа составит 200 рублей по статье 126 НК РФ.

Большинство налоговых не идут на это, потому что в законодательстве чётко прописаны сроки предоставления заявления. Рекомендуем согласовать свои действия с налоговой в таких ситуациях.

Устали от предпринимательской рутины?

Справочная / ЕНВД

Как сняться с учёта на ЕНВД

Предприниматели и юридические лица часто забывают, что сняться с учёта на ЕНВД нужно как можно быстрее. Если просрочить подачу заявления, придётся платить штрафы и налоги за деятельность, которую вы не вели и от которой не получили доход.

Причины, по которым пора сниматься с учёта

- Организация на ЕНВД прекратила деятельность.

- Вы сменили систему налогообложения.

- Вы нарушили требования из пп. 1 и 2 пункта 2.2 статьи 346.26 НК РФ .

Нарушили — значит, превысили среднюю численность работников в течение предыдущего года и долю участия других организаций в деятельности компании.

Средняя численность работников для фирм на ЕНВД должна быть не больше 100 человек. Это ограничение не распространяется на потребительские кооперативы: они попадают под другой закон. И на хозяйственные общества, которые учредили кооперативы или их союзы.

Доля участия других организаций не должна превышать 25%. Это ограничение не касается фирм, чей уставный капитал сформировали общественные организации инвалидов, при этом доля работников с инвалидностью составляет 50% и больше.

Порядок действий предпринимателя и юрлица

ИП или организация должны сняться с учёта ЕНВД за 5 рабочих дней с момента прекращения деятельности, перехода на другой режим налогообложения или с последнего дня месяца, в который они нарушили законодательные требования.

- Если сниматься с учёта планирует организация, то нужно заполнить заявление по форме ЕНВД-3. Скачать заявление для организаций.

- Индивидуальные предприниматели заполняют другое заявление — по форме ЕНВД-4. Скачать заявление для ИП.

Заявление заполняют почти так же, как налоговую декларацию. Указывают:

- Причину, по которой организация или ИП решили сняться с учёта ЕНВД.

- Основные данные заявителя.

- Код вида предпринимательской деятельности.

В этой же форме налогоплательщик может указать, как изменились виды деятельности и места работы, если это произошло.

Налоговая инспекция исполняет заявление в тот же срок: в течение 5 рабочих дней, и отправляет заявителю уведомление о снятии с учёта.

Что делать, если вы забыли сняться с учёта ЕНВД

Такое бывает нередко.

Например, ИП перешёл на патент, но не знал о том, что надо подать заявление по форме ЕНВД-4. Налоговая присылает требование и сообщает, что декларация по ЕНВД не сдана. Следующим шагом налоговая арестует счета, а предприниматель будет вынужден платить налоги в двойном размере: и за патент, который обычно уже оплачен на год вперёд, и за ЕНВД: налоги, о которых ИП забыл. Сумма может оказаться довольно большой, если вы не платили налог в течение одного или двух кварталов.

В этой ситуации налоговики действуют в рамках закона. Патент и ЕНВД — две самостоятельные системы налогообложения. Их можно использовать параллельно.

ЕНВД начинают платить после подачи заявления и заканчивают, когда ИП подаёт заявление на снятие с учёта ЕНВД. Налоговая определяет сроки по датам, которые указаны в этих заявлениях.

Как решить эту проблему?

Первый вариант: заплатить налоги, пени и штрафы, а потом направить заявление о снятии с учёта от текущей даты.

Второй вариант: отправить заявление, в котором будет стоять дата фактического прекращения деятельности по ЕНВД.

Во втором случае ИП выплатит штраф за то, что не подал заявление в установленные сроки. Сумма штрафа составит 200 рублей по статье 126 НК РФ.

Большинство налоговых не идут на это, потому что в законодательстве чётко прописаны сроки предоставления заявления. Рекомендуем согласовать свои действия с налоговой в таких ситуациях.

Как правильно оформить снятие с учета ЕНВД

Особенность специального режима налогового обложения ЕНВД в том, что для подсчета размера налога к оплате плательщик использует показатель вмененного дохода, который устанавливается согласно ст. 346 Налогового кодекса РФ. При этом значение в действительности полученного дохода для подсчета налога не принимается, а вопрос об использовании налогового метода решается предприятием/предпринимателем самостоятельно.

Причины для снятия с учета плательщика налога по ЕНВД

В ходе осуществления разных вариантов предпринимательской занятости возможны ситуации, при которых дальнейшая работа в рамках ЕНВД не допустима по законодательству или невыгодна самому плательщику налогов. В числе причин допустимы:

- отказ (прекращение) от вида работ, в отношении которого допустим специальный метод по определению налога на доход вмененный;

- невозможность дальнейшего использования ЕНВД из-за расширения масштабов деятельности, к примеру, за счет увеличения торговых площадей или числа используемых единиц автотранспортных средств (ст. 346 НК РФ);

- превышение определенного законодательно показателя средней численности занятых в компании сотрудников (100 чел.) или доли участия в иных организациях (25%);

- выявленная в ходе анализа доходных и расходных статей организации неэффективность продолжения работы в рамках ЕНВД.

К сведению! В случае неэффективности работы по ЕНВД юридическое лицо может сняться с учета лишь с 1 января будущего календарного года. К примеру, если намерение об отказе возникло в сентябре, то выполнить его получится только с будущего января, до этого же времени придется оплачивать соответствующие методу налоги.

Снятие с учета юридических лиц регулируется ФНС РФ, в том числе приказами №№ ММВ-7-6/941, ММВ-7-6/94 (11.12.2012).

Сроки для снятия с учета по ЕНВД

В ходе 5 дней после завершения коммерческой деятельности, облагаемой единым налогом, после смены метода обложения на иной вид или с завершающего дня налогового периода, когда обнаружены несоответствия от осуществляемой деятельности налоговому методу, в налоговую структуру должно направляться заявление:

- от организаций — по форме ЕНВД3;

- от предпринимателей – по форме ЕНВД4.

Важно! При отправке документа по почте следует использовать заказное отправление, в этом случае днем подачи заявления будет считаться дата отправки, размещаемая на почтовой квитанции.

На основании полученного документа ФНС принимает решение и уведомляет заявителя о снятии с учета с отмеченного в заявлении дня. Если при завершении коммерческой деятельности срок для направления заявления о снятии с учета был нарушен, то днем снятия будет приниматься последний день в месяце подачи заявления. При этом подлежит оплате сумма по налогу за весь месяц (последний), а не за действительное время работы в этом месяце (ст. 346 НК РФ).

Если компания продолжает вести некоторые виды работ по ЕНВД, то по желанию юридического лица сменить режим налогообложения по одному из видов деятельности на иной метод допустимо лишь с начала будущего года.

Можно сменить режим в течение года, если завершается деятельность, связанная с единым налогом, и начинается ведение иного вида коммерческих работ.

Юридическое лицо, выведенное из учета, должно предоставить декларацию ЕНВД в стандартные сроки для сдачи отчетности (до 20 числа месяца после отчетного квартала).

К сведению! Сдача декларации должна производиться в отделение ФНС, в котором юридическое лицо было ранее зарегистрировано как работающее по вмененному доходу. Действия инспектора НС, отказывающегося принимать декларацию и направляющего клиента в отделение по месту прописки, незаконны и могут быть обжалованы (Письмо ФНС № ГД-4-3/4431, 20.03.2015).

Порядок заполнения заявления по снятию с учета

Данные правила важно помнить при заполнении бланка:

- Бланк заявления может заполняться вручную или с помощью компьютерных программ.

- При использовании бумажного носителя допускается заполнение полей бланка шариковой ручкой с синей или черной пастой. Информация на лист заносится печатными буквами, начиная с первой ячейки (слева). В одной ячейке проставляется только один символ (буква, цифра). В незаполненном поле ставится прочерк.

- При заполнении бланка с помощью компьютера рекомендуется выбирать шрифт Courier New с высотой символов 16-18.

- Текст должен быть распечатан лишь на одной стороне листа (нельзя использовать оборотную сторону). Если данные разместились на нескольких листах, не допускается их скрепление любым способом (приклеиванием, соединением металлической скобкой, прошивкой нитью).

- Корректоры и иные средства для исправления ошибок и опечаток использовать запрещено.

- При заполнении бланка обязательными для заполнения являются значения ИНН, КПП. Число кодов КПП соответствует количеству территорий ведения деятельности по учету вмененного дохода.

- В строках 5,6 для предприятия-резидента РФ указывается цифра 35, для иностранного предприятия – цифра 77.

- Обязателен код отделения ФНС, принимающего документ, а также причина снятия с учета:

- при завершении работы по виду предпринимательства – 1;

- при перемене метода налогообложения на иной – 2;

- при несоответствии требованиям для использования метода ЕНВД – 3;

- по иным обстоятельствам — 4.

- Затем в ячейке для российской компании указывается «1», а для иностранной – «2». После чего с учетом информации, содержащейся в учредительных документах организации, вводится полное наименование налогоплательщика, его ОГРН.

- Если вывод с учета запрашивается по основаниям 1, 2, 4, то заносится дата завершения деятельности (запрашиваемая). При других причинах для подачи заявления вместо даты ставится прочерк.

- После чего указываются данные представителя, передающего документ, с отметкой подтверждения его полномочий, контактная информация, дата подачи заявления, подпись ответственного лица, количество страниц приложений.

- В приложении значения ИНН и КПП соответствуют указанным на 1 странице. Далее уточняется вид предпринимательской деятельности, после чего следуют сведения об адресах ведения деятельности.

При заполнении заявления по форме ЕНВД4 на титульном листе указывают:

- личные данные предпринимателя (фамилия, имя, отчество, ОГРНИП, ИНН);

- основание для написания заявления;

- дату прекращения работ по методу ЕНВД;

- количество прилагаемых листов;

- контактную информацию представителя (заявителя);

- дату составления документа, подпись заявителя.

По количеству закрываемых видов предпринимательства составляются приложения, в которых следует указать:

- код предпринимательской деятельности;

- адрес места, где ведется деятельность;

- подпись ИП.

К сведению! В приложениях на каждом из его листов допускается указание не более 3 видов работ, намеченных для прекращения.

Санкции при несвоевременном снятии с налогового учета

При нарушении плательщиком налога срока для передачи заявления (о выводе с учета по методу ЕНВД) к виновному применяется наказание в виде наложения денежного штрафа (ст. 126 НК РФ).

Если прекращение занятости по некоторому виду работ не зарегистрировано, а юридическое лицо предоставляет нулевую отчетность, то данное нарушение будет квалифицировано как сокрытие налогов, что может привести к более серьезному наказанию. Поэтому, начиная процедуру отказа от метода налогообложения, следует просчитать сроки для направления заявления, которые позволят организации не переплачивать налог или же свести неизбежную переплату к минимуму.

Если смена метода происходит с начала нового календарного года, то оплата налога (за 4 квартал) и подача декларации выполняются стандартно. При завершении деятельности в течение года требуется расчет налогового платежа за неполный квартал.

Для подсчета налогового платежа величина вмененного дохода за неполный месяц подсчитывается по формуле:

Д (вмененный) = Б х К1 х К2 х П / Кд х Фд,

- Б – доходность базовая,

- К1, К2 –коэффициенты поправочные (инфляционные), утверждаемые Минэкономразвития РФ,

- П – показатель физический,

- Кд – число дней в месяце (календарных),

- Фд – фактическое число дней работы по ЕНВД (от дня регистрации или по день снятия с учета).

Если, к примеру, вывод компании с учета производится с 15.08.2017, то значение Кд составит 31, а Фд — 14. Доходы (вмененные) по полным и неполным месяцам суммируются, после чего определяется налоговый платеж по установленной ставке (15%).

Плательщик налога до снятия с учета (ЕНВД) обязан оплачивать установленный налог независимо от продолжительности времени прекращения облагаемой занятости (ст. 346 НК РФ, письма МФ РФ №№ 03-11-06/3/174, 03-11-11/188, 03-11-09/313, 03-11-09/307, 03-11-06/3/233). Единый налоговый платеж подсчитывается из возможного вмененного дохода, а не полученного от работы в действительности. Поэтому обязанность по его оплате возникает вне связи с полученным доходом или с фактом приостановления работы.

Снятие с учета ЕНВД в 2018–2019 годах: условия и сроки

Какими могут быть причины закрытия ЕНВД в 2018–2019 годах

Юридические лица могут быть сняты с налогового учета в качестве плательщиков ЕНВД, если на то имеются определенные основания. В п. 3 ст. 346.27 НК РФ прописан перечень таких оснований. К ним относятся:

- прекращение деятельности на вмененке;

- принятие налогоплательщиком решения о смене режима налогообложения;

- несоответствие установленным рамкам относительно средней численности работников (максимум 100 человек);

- несоответствие установленному пределу доли участия других предприятий в уставном капитале организации, применяющей единый налог на вмененный доход (установленный лимит — 25%).

Более подробный порядок снятия плательщика ЕНВД с учета при прекращении деятельности представлен в статье «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

Закрытие ЕНВД — 2018-2019: сроки

Для оформления процедуры снятия с учета ЕНВД сроки установлены НК РФ.

Организации и индивидуальные предприниматели обязаны подать заявление о прекращении деятельности на режиме ЕНВД в налоговые органы в течение 5 рабочих дней по окончании осуществления деятельности на вмененке (п. 6 ст. 6.1, п. 3 ст. 346.28 НК РФ). В соответствии с п. 3 ст. 346.28 НК РФ датой снятия с учета признается дата, которую указал в заявлении налогоплательщик.

ООО «Шпилька» ведет деятельность по оказанию бытовых услуг. Режим налогообложения — ЕНВД, который соответствует перечню видов деятельности на данной территории. 15.06.2018 организация перестала осуществлять данную деятельность.

В соответствии со ст. 6.1 НК РФ срок окончания применения ЕНВД начинается со следующего дня по окончании осуществления деятельности на ЕНВД и измеряется в рабочих днях, если иное не установлено законом.

В данном случае следующим днем является 16 июня, суббота. Поскольку исчисляются только рабочие дни, то отсчет 5 дней начнется в понедельник, 18.06.2018. Последний день срока в соответствии с НК РФ придется на 22 июня.

Исходя из этого, ООО «Шпилька», чтобы не нарушить установленные правила и сроки, должно подать заявление в налоговую инспекцию в период с 18 по 22 июня. Датой снятия с учета ЕНВД будет 16.06.2018.

Снятие с ЕНВД — 2018-2019: бланк (форма) заявления и уведомления

Приказом ФНС России от 11.12.2012 № ММВ-7-6/941 утверждена форма заявления для организаций и индивидуальных предпринимателей о снятии с учета как плательщиков ЕНВД.

Порядок снятия с учета ЕНВД в 2018–2019 годах (сроки, заявление)

Снятие с учета ЕНВД — 2018 и 2019 годы не изменили данную процедуру — может быть как обязательным, так и добровольным. Как правильно осуществить уход с вмененки, расскажет подборка материалов нашей рубрики «Снятие с ЕНВД».

Когда необходимо заявление о снятии с учета ЕНВД

Применение режима налогообложения под названием ЕНВД носит добровольный характер, однако чтобы начать работу на нём, необходимо осуществить постановку на учет в налоговых органах. Поэтому, когда налогоплательщик принимает решение уйти с ЕНВД, он должен также поставить об этом в известность налоговые органы и пройти процедуру снятия с учета в ФНС.

Добровольный уход с ЕНВД может быть обусловлен следующими факторами:

- прекращением деятельности на вмененке — это происходит, например, если плательщик перестал оказывать услуги, переведенные на ЕНВД, либо территориальные органы власти вывели его деятельность из перечня услуг, попадающих под данный режим;

- переходом на другой режим.

Подробнее о том, что еще может повлиять на уход с ЕНВД, можно узнать из этого материала.

Обратите внимание еще на одну ситуацию: налогоплательщик не попадает ни под одно из указанных выше оснований, а просто перенес место ведения деятельности. Влечет ли это за собой обязанность снятия с учета в ФНС?

Где найти бланк заявления на снятие с ЕНВД 2018-2019 годов

Бланк заявления, на основании которого налоговый орган снимает с ЕНВД налогоплательщика, различается для предпринимателей и компаний. Форма для ИП называется ЕНВД-4, а для организаций — ЕНВД-3.

Указанные документы можно скачать здесь.

Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

Осуществляя уход с вмененки, плательщик должен подать заявление о снятии с учета в течение 5 дней с того момента, когда он перестал работать на ЕНВД. При этом порядок исчисления срока снятия с учета ЕНВД разный:

- если деятельность прекращена самим налогоплательщиком, то отсчет начинается с момента ее фактического завершения;

- если снятие с учета связано с причинами, не зависящими от плательщика, то отсчет 5 дней ведется по-другому.

Получив такое заявление, налоговые органы, в свою очередь, обязаны снять плательщика с учета в течение 5 дней с даты его подачи. После снятия с учета ИФНС высылает соответствующее уведомление.

Подробнее о нем можно узнать здесь.

Бывает и так, что «вмененщик» в указанный для подачи заявления срок не уложился. Тогда налоговая не исполнит его в отведенный законом 5-дневный период.

Когда ИФНС снимет с учета такого плательщика, говорится в этом материале.

Снявшись с налогового учета, важно не забыть представить декларацию по ЕНВД.

В какую инспекцию нужно подать последний отчет, рассказано в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Как оформить заявление о снятии с учета ЕНВД для ООО

В форме ЕНВД-3 компании должны указать следующие данные:

- информацию о причине отказа от ЕНВД; при этом важно отразить правильный реквизит, ее характеризующий, в зависимости от прекращения одного из нескольких видов деятельности;

- наименование;

- вид деятельности;

- место ведения деятельности;

- прочие данные.

Как ИП следует оформить заявление о снятии с учета ЕНВД

В заявлении ИП указывает сведения:

- о себе — фамилию, имя, отчество;

- причину прекращения деятельности на вмененке, обозначающуюся кодами от 1 до 4.

О том, что еще необходимо отразить в данной форме, говорится в статье «Форма ЕНВД 4: заявление о снятии с учета ИП».

Итак, снятие с учета должно сопровождаться обязательным уведомлением об этом факте налоговых органов. Как это сделать правильно, помогут разобраться материалы нашей постоянно обновляющейся рубрики «Снятие с ЕНВД».

Форма ЕНВД 3: заявление о снятии с учета организации

ЕНВД 3 — это форма заявления, заполняемая при прекращении организацией-налогоплательщиком «вмененной деятельности». Форма 3 ЕНВД с 2014 года не претерпела изменений, она имеет определенную структуру и не допускает при заполнении вольностей. В статье пойдет речь о том, как правильно заполнить данное заявление.

Для чего подается форма ЕНВД 3

Заявление по форме ЕНВД 3 подается, если организация прекращает предпринимательскую деятельность на этом спецрежиме, переходит на другой режим (по собственной инициативе или вынужденно, в силу допущенных нарушений).

Заявление нужно для того, чтобы налоговый орган вывел компанию из реестра вмененщиков.

Однако этим функции формы не ограничиваются. Также организация имеет право известить налоговый орган о произошедших изменениях в использующихся видах деятельности и местах, где она эти виды деятельности осуществляет. Для этого также используется форма ЕНВД 3.

Куда и в какие сроки подается бланк формы по ЕНВД-3

Для подачи заявления ЕНВД 3 есть строгие временные рамки: документ должен быть подан в налоговую инспекцию в течение 5 дней с того момента, как прекращена предпринимательская деятельность либо произведен переход на иной режим налогообложения. Если деятельность прекращена в результате нарушений, то 5-дневный срок исчисляется с последнего дня месяца того налогового периода, в котором произошли нарушения.

В заявлении надо указать день, когда прекращена деятельность; эта дата будет считаться, согласно п. 3 ст. 346.28 НК РФ, датой снятия с учета.

Подробнее с тем, какие существуют условия снятия с учета ЕНВД, можно ознакомиться в материале «Снятие с учета ЕНВД в 2014–2015 годах: условия и сроки».

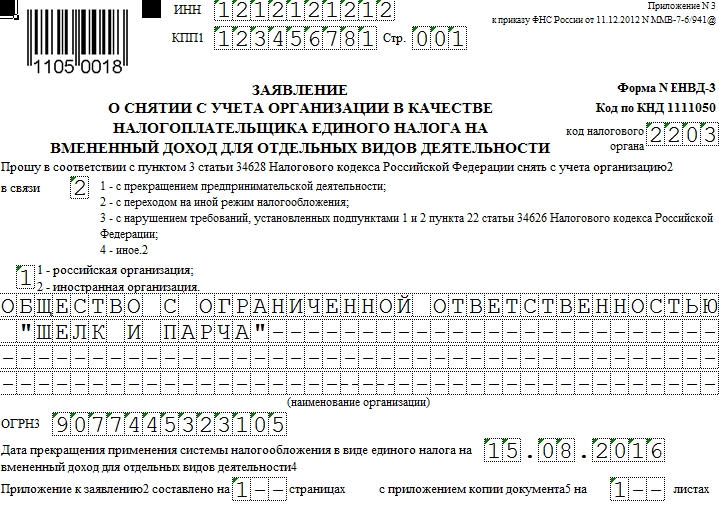

ЕНВД-3 — образец заполнения

ФНС России приказом от 11.12.2012 № ММВ-7-6/[email protected] утвердила ЕНВД-3. Ниже приводится актуальный в 2016 г. бланк ЕНВД 3 (скачать бесплатно который можно на нашем сайте):

Примечания, которые содержит форма ЕНВД-3

- Следует указывать тот КПП, который присвоен налоговым органом, где организация встала на учет в качестве плательщика ЕНВД. В данном случае этот показатель имеет значение 780401001.

- В форме ЕНВД 3 следует указывать ту дату, на которую произошло прекращение деятельности или осуществлен переход на другой режим налогообложения.

- Если бланк 3 ЕНВД подает представитель организации, то к заявлению следует приложить копии документа, на основании которого можно убедиться в полномочиях представителя.

Какие сведения содержит приложение к форме ЕНВД-3

По форме ЕНВД 3 организация вправе известить налоговый орган не только о прекращении всей деятельности на ЕНВД, но и о прекращении одного из видов деятельности с этим спецрежимом, а также о смене адреса осуществления такой деятельности. При этом придется использовать приложение к форме ЕНВД 3.

В приложении указываются сведения о видах деятельности, которые осуществляются налогоплательщиком в рамках ЕНВД, и местах, где эта деятельность ведется. На одном листе есть место для извещения о 3 видах, но при необходимости можно добавить неограниченное количество.

ЕНВД-3 — скачать, а потом сдать

При всей простоте заполнения форма заявления ЕНВД 3 имеет свои особенности, которые следует учитывать при сдаче. По этой причине на практике налогоплательщики сначала ищут, где есть доступная для заполнения и актуальная в 2016 г. форма 3 ЕНВД , бесплатно скачать которую можно на нашем сайте без принудительной регистрации, а уже затем заполняют ее и подают в налоговые органы.

О том, какие еще обязанности остаются у налогоплательщика после снятия с учета в качестве плательщика ЕНВД, читайте в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Как происходит снятие с учета ЕНВД — заявление об отказе

Прекращение деятельности на ЕНВД. Отказ от ЕНВД

Единый налог на вмененный доход (ЕНВД) — это определенный спецрежим, при котором подлежит оплате в бюджет сумма налога с вмененного (установленного) государством размера дохода.

Сферы деятельности, при которых разрешено его использование, перечислены в п. 2 ст. 346.26 Налогового кодекса Российской Федерации.

Налогоплательщик, то есть лицо, использующее этот режим налогообложения, может отказаться от его применения как в добровольном, так и в принудительном порядке.

Снятие с учета ЕНВД по собственной инициативе обычно вызывается:

- прекращением определенного вида деятельности, в связи с которым планировалось использование специального режима налогообложения;

- закрытием или ликвидацией предприятия (фирмы, ИП);

- принятием решения о реорганизации бизнеса, в связи с чем право использовать указанный спецрежим недопустимо.

В принудительном порядке предприниматель или фирма могут быть автоматически переведены налоговым органом на общую систему налогообложения по следующим причинам (п. 2.3 ст. 346.26 НК РФ):

- если количество сотрудников такой фирмы за последний год превышает 100 человек;

- если доля участия в таком предприятии иной компании составляет более 25%.

Налоговый орган вправе по итогам проверки за определенный налоговый период произвести снятие с учета ЕНВД для такого налогоплательщика. При этом в порядке, установленном п. 2.3 ст. 346.26 НК РФ, указанный субъект будет считаться перешедшим на общий режим налогообложения с даты начала того периода, в котором были выявлены указанные нарушения.

Уведомление об отказе от ЕНВД: образец заполнения

Лицо, применяющее ЕНВД, обладает также правом отказа от использования указанного режима налогообложения. Для этого необходимо подать заявление соответствующего образца.

Приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected] утверждены формы подачи заявлений о постановке, снятии с учета ЕНВД, а также порядке их заполнения.

На сегодняшний день утверждены 2 формы:

- Приложение 3 (форма 3) указанного приказа содержит в себе форму для организаций, планирующих мероприятия по снятию с учета ЕНВД.

- Приложение 4 (форма 4) указанного приказа содержит в себе образец заявления, на основании которого предприниматель может информировать о снятии с учета ЕНВД.

Допускается заполнение указанных форм как с использованием печатного текста, так и вручную при помощи шариковой ручки черного или синего цвета.

Для каждого символа в заявлениях предусмотрено 1 окно. Пустые окна необходимо заполнять прочерками.

При заполнении указанных форм при помощи печатных средств необходимо использование заглавных букв шрифта Courier New высотой 18 пунктов.

Скачать образец заявления о снятии с учета ЕНВД для фирмы можно, пройдя по ссылке: Заявление о снятии с ЕНВД.

Скачать образец заявления о снятии с учета ЕНВД для ИП можно, пройдя по ссылке: Заявление о снятии с учета ЕНВД для ИП.

Сроки снятия с учета ЕНВД и момент перехода на другую систему налогообложения

На основании п. 3 ст. 326.48 НК РФ заявление о прекращении ЕНВД необходимо подать в соответствующий орган в течение 5 дней с момента окончания осуществления такой деятельности, при которой возможно было использование указанного спецрежима.

Датой снятия с указанного спецрежима налогообложения будет считаться:

- Прописанная в самом заявлении дата окончания осуществления определенного вида деятельности.

- Дата, с которой осуществлен переход на другой режим налогообложения.

- Дата, с которой субъект обязан перейти на общий режим налогообложения в связи с выявившимися у него нарушениями (п. 2.3 ст. 346.26 НК РФ), а именно: дата начала налогового периода, который, в свою очередь, равен 1 кварталу (ст. 346.30 НК РФ).

Отказаться от уплаты ЕНВД налогоплательщик может по собственному желанию, представив при этом заявление по установленной форме в налоговый орган. Однако возможны и случаи принудительного лишения права использования указанного спецрежима налогообложения в виде уплаты ЕНВД.

Заявление о снятие с учета ЕНВД ООО, форма ЕНВД-3

С недавних пор режим налогообложения, связанный с уплатой ЕНВД, стал добровольным. Это значит, что применять его организация может, если сочтет нужным, а также в установленном законодательством порядке она имеет право сменить данную систему на более выгодную. Для этого хозяйствующий субъект должен подать заявление о снятии с ЕНВД.

Порядок снятия с учета ЕНВД

Выделяют несколько случаев прекращения использования ЕНВД. К ним относятся:

Выделяют несколько случаев прекращения использования ЕНВД. К ним относятся:

- Фирма перестала осуществлять вид деятельности, находящейся на вмененке.

- Переход на более выгодный другой режим налогообложения.

- Несоответствие критериям применения ЕНВД (например, превышение числа работников предприятия свыше 100 человек).

Заявление о снятие с учета ЕНВД ООО направляет в ИФНС независимо от причин отказа от этого режима налогообложения. Для бланка установлена специализированная форма ЕНВД-3.

Подача заявления производится в течение пяти дней с момента прекращения использования ЕНВД. При этом последним днем на ЕНВД считается указанная в бланке ЕНВД-3 дата, либо последний день месяца, в котором было допущено несоответствие установленным критериям, либо дата перехода на другую систему.

Документ можно подать через доверенное лицо, по почте, или через электронный канал связи. Бланк заявления можно заполнить при помощи специализированных программ, интернет-сервисов или от руки. Если снятие с учета осуществляется в нескольких местах осуществления деятельности (городах, районах и .д.), то подавать документ нужно по каждому адресу. Это же распространяется и на виды деятельности.

Налоговый орган снимает с учета организацию в течение пяти дней с момента поступления заявления. Должностные лица ИФНС направляют в организацию уведомление о снятии в письменной форме.

Образец заполнения ЕНВД-3

В верхней части бланка записываются ИНН и КПП компании. Если предприятие использует несколько режимов, то ей в бланке нужно заполнять КПП для ЕНВД (пятая и шестая цифры в коде – «35»)

Ниже справа, под номером формы проставляется четырехзначный код налоговой службы, в которую направляется этот документ.

Ниже справа, под номером формы проставляется четырехзначный код налоговой службы, в которую направляется этот документ.

Далее необходимо записать шифр причины, по которой фирма прекращает свою деятельность на ЕНВД:

- Цифра «1» ставится если деятельность по данному виду прекращается по собственному желанию.

- «2» – если компания собирается переходить на другой тип налогообложения.

- «3» – если произошло нарушение требований НК РФ (численность более 100 человек или доля других компаний в капитале более 25%).

- «4» – по другим причинам.

Затем проставляется принадлежность компании:

Потом нужно вписать полное наименование фирмы согласно учредительных документов. Все незаполненные клетки необходимо прочеркнуть. Ниже указывается ОГРН.

Следующим шагом нужно проставить дату, с которой прекращается деятельность по ЕНВД. На следующий строчку указывается количество листов приложений с расшифровкой видов деятельности. Кроме этого, если бланк предоставляется не лично директором, а доверенным лицом, то нужно проставить на скольких листах прилагаются документы, подтверждающие его права.

Следующим шагом нужно проставить дату, с которой прекращается деятельность по ЕНВД. На следующий строчку указывается количество листов приложений с расшифровкой видов деятельности. Кроме этого, если бланк предоставляется не лично директором, а доверенным лицом, то нужно проставить на скольких листах прилагаются документы, подтверждающие его права.

После этого бланк делится на две части, заполнять необходимо только левую половину. Здесь нужно указать, кто подает документ в налоговую — руководитель (код «3») или представитель (код «4»). Затем указываются полные Ф.И.О. лица и его ИНН, контактный телефон. После чего нужно поставить личную подпись и указать дату составления заявления. Если подача производится через представителя, то в следующее поле нужно вписать название документа, который подтверждает его права. Во всех упомянутых выше полях пустые клетки нужно обязательно прочеркивать.

Затем необходимо заполнить лист-приложение. На один можно вписать три вида деятельности , по которым происходит окончание применения ЕНВД. Если таких видов больше, то можно использовать дополнительные листы.

Заполнение приложения начинается с указания ИНН и КПП компании, а также порядкового номера листа. Затем нужно записывать код вида деятельности, по которому нужно сняться с учета и адрес, по которому производилась работа. Все пустые клетки на этом листе, в том числе незаполненные блоки, нужно прочеркнуть.

В конце страницы ставится подпись руководителя или уполномоченного лица.

Бланк заявления ЕНВД-3

Скачать бланк заявления по форме ЕНВД-3 в формате Excel.

Скачать бланк заявления по форме ЕНВД-3 в формате Excel.

Скачать бланк формы ЕНВД-3 в формате Pdf.

Скачать бланк формы ЕНВД-3 в формате Pdf.

Скачать образец заполнения формы ЕНВД-3 в формате Excel.