Рассчитать налог ип 2018

Расчет фиксированных взносов ИП в 2018 году

Данный калькулятор предназначен для расчета суммы фиксированных страховых взносов ИП «за себя» в ПФР и ФФОМС в 2017-2018 годах. Сервис является абсолютно бесплатным и позволяет рассчитывать страховые взносы за полный и неполный период.

Страховые взносы должны платить все индивидуальные предприниматели независимо от того ведут ли они деятельность, получают ли прибыль, имеют ли работников и на какой системе налогообложения находятся.

Как рассчитываются

С 2018 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) на три года вперед установлены специальные фиксированные суммы взносов. Для ПФР: 2018 год – 26545 рублей, 2019 год – 29354 рубля, 2020 год – 32448 рубля. Для ФФОМС: 2018 год – 5840 рублей, 2019 год – 6884 рубля, 2020 год – 8426 рубля.

До 2018 года фиксированные взносы ИП рассчитывались исходя из устанавливаемого каждого года МРОТ (2017 год – 7500 рублей, 2016 год – 6204 рубля): ПФР (МРОТ x 26% x кол. месяцев), ФФОМС (МРОТ x 5,1% x кол. месяцев).

Индивидуальный взнос ИП рассчитывается если доходы в текущем году превысили 300 000 рублей и уплачивается только в ПФР: 1% x (все доходы на текущий момент за год – 300 000 руб.).

Фиксированные взносы ИП в ПФР и ФФОМС должны быть уплачены не позднее 31 декабря текущего года.

Индивидуальные взносы ИП в ПФР могут быть уплачены на выбор: до 31 декабря текущего года (тогда в качестве вычета их можно будет применить только в текущем году), с 1 января по 1 апреля следующего года (тогда в качестве вычета их можно будет применить только в следующем году).

Обратите внимание, для оплаты взносов в 2018 году используются новые КБК (связано это с передачей страховых взносов под контроль Федеральной налоговой службы). При этом фиксированные платежи и 1% с доходов свыше 300 000 рублей в 2018 году платятся на один и тот же КБК.

Более подробно про расчет страховых взносов ИП вы можете прочитать здесь.

Налоговый калькулятор УСН — налоги при упрощенной системе налогообложения в 2018 году

Хотите проверить своего бухгалтера — правильно ли он считает налоги? Ваше предприятие работает «на упрощенке», Вы самостоятельно составляете отчетность, и хотите убедиться, верно ли заполнили налоговую декларацию? Или, может быть, Вы только собираетесь начать свой бизнес и хотите узнать, какие налоги придется платить, и принесет ли прибыль задуманное дело?

Ответы на все эти вопросы Вам даст наш налоговый калькулятор.

С его помощью Вы сможете рассчитать:

— налог, уплачиваемый при упрощенной системе налогообложения (налог УСН);

— минимальный налог, уплачиваемый при объекте налогообложения «доходы минус расходы», когда расходы превышают сумму в 1% от дохода;

— страховые взносы, уплачиваемые в Пенсионный фонд (ПФ), Фонд социального страхования (ФСС), Федеральный фонд обязательного медицинского страхования (ФФОМС);

— налог на доходы физических лиц (НДФЛ), удерживаемый из заработной платы работников;

— заработную плату, выплачиваемую работникам «на руки» после вычета НДФЛ;

— чистую прибыль или убыток предприятия.

Последний показатель — прибыль (убыток) — является важнейшим для юридического лица или индивидуального предпринимателя, т.к. отвечает на главный вопрос — выгодно ли ему заниматься данным бизнесом? Таким образом, наш калькулятор умеет не только считать налоги, но и позволяет проверять финансовые показатели бизнес-планов. Очевидно, что если исходные данные, взятые из бизнес-плана, при расчете на калькуляторе дадут убыток, это серьезный повод задуматься, стоит ли начинать подобный бизнес в реальности.

Прибыль (убыток) калькулятор рассчитывает как разность между доходом и расходами, заработной платой, страховыми взносами и налогом УСН. Иными словами, чистая прибыль — это денежные средства, остающиеся в распоряжении предпринимателя или юридического лица после уплаты всех налогов и оплаты других затрат, связанных в ведением бизнеса.

Алгоритмы, заложенные в основу работы налогового калькулятора, полностью учитывают последние изменения законодательства и все его положения, действующие в 2018 году.

Подробнее о базовых параметрах, на основании которых производятся расчеты, Вы можете узнать ниже.

Работа с калькулятором налогов УСН чрезвычайно проста:

1. Отметьте необходимые опции.

2. Введите финансовые показатели.

3. Нажмите кнопку «Выполнить расчет» (внизу).

Информация о налогах. Базовые параметры и допущения, используемые в работе налогового калькулятора.

Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (налог УСН):

объект налогообложения «доходы» — ставка 6 %;

объект налогообложения «доходы, уменьшенные на величину расходов» («доходы минус расходы») — ставка от 5 до 15 % (устанавливается региональным законодательством; например, в Санкт-Петербурге и Ленинградской области ставка составляет 7%).

Объект налогообложения налогоплательщик выбирает самостоятельно.

Минимальный налог, уплачиваемый в связи с применением упрощенной системы налогообложения (минимальный налог УСН):

Уплачивается при объекте налогообложения «доходы минус расходы» вместо «обычного» налога в случае, если сумма «обычного» налога оказывается меньше одного процента дохода налогоплательщика.

Минимальный налог составляет 1 % от дохода.

Калькулятор учитывает все возможные варианты применения УСН, и рассчитывает «упрощенный» налог в строгом соответствии с главой 26.2 Налогового кодекса РФ «Упрощенная система налогообложения», а страховые взносы в Пенсионный фонд, Фонд социального страхования и Фонд обазательного медицинского страхования — с соответствии с главой 34 Налогового кодекса РФ «Страховые взносы в Российской Федерации».

Обращаем Ваше внимание: при объекте налогообложения «доходы минус расходы» сумму расходов необходимо вводить в соответствующее поле калькулятора без включения в нее сумм начисленной заработной платы и суммы страховых взносов. Зарплата работников вводится в отдельное поле, а страховые взносы калькулятор рассчитает сам.

Перечень расходов, которые возможно учесть при расчете налоговой базы объекта налогообложения «доходы минус расходы», также приведен в главе 26.2 НК РФ.

Для отдельных категорий плательщиков страховых взносов законодательством установлены пониженные тарифы (например, для сельскохозяйственных товаропроизводителей, для организаций, осуществляющих деятельность в области информационных технологий и ряда других). Калькулятор не учитывает возможность применения подобных льгот и рассчитывает страховые взносы по тарифам, установленных названным законом для «обычных» юридических лиц и индивидуальных предпринимателей нельготных категорий.

Также калькулятор не учитывает предельную величину базы для начисления страховых взносов в Пенсионный фонд. При превышении размера годовой заработной платы отдельных работников этой предельной величины страховые взносы для данных работников рассчитываются от суммы превышения по пониженным ставкам, определяемым законодательством Российской Федерации о налогах и сборах.

Ставка налога на доходы физических лиц (НДФЛ) составляет 13%, удерживается работодателем из начисленной работнику заработной платы и перечисляется в бюджет (пример: зарплата работника — 20000 руб., НДФЛ — 2600 руб., на руки работник получит 20000 — 2600 = 17400 руб.).

Калькулятор рассчитывает НДФЛ и «чистую» заработную плату в соответствии с вышеприведенным примером, исходя из того, что работники не имеют льгот и права на налоговые вычеты, установленные налоговым законодательством для отдельных категорий граждан (например, для имеющих детей).

Для более точного расчета НДФЛ необходимо руководствоваться положениями главы 23 Налогового кодекса РФ «Налог на доходы физических лиц».

Есть вопросы? Перейдите в Контакты и свяжитесь с нами или отправьте сообщение с помощью этой формы обратной связи:

Расчет платежей для налога УСН 6%

Инструкция по использованию калькулятора

Таблица предназначена для расчета налога к уплате за соответствующий отчетный (налоговый) период. Для расчета налога во входных данных указываются поквартальные суммы полученного дохода, уплаченных взносов (в пределах, исчисленных за отчетный/налоговый период) и пособий. Взносы должны быть уплачены в том отчетном (налоговом) периоде, за который считается налог. Такое правило установлено с 2013 года. Т.е. чтобы уменьшить налог за 1 полугодие 2018 года, взносы за полугодие должны быть уплачены не позднее 30 июня 2018 года.

Торговый сбор есть только в Москве, поэтому налогоплательщики других регионов строку просто не заполняют. Плательщикам же торгового сбора следует учитывать, что возможности калькулятора ограничены и не предусматривают сложных расчетов по облагаемым и не облагаемым ТС видам деятельности.

После расчета налога можно сформировать образец декларации (форма новая, применяемая с 2016 года). Обратите внимание, что это только образец заполнения, не предназначенный для представления в налоговую.

Калькулятор взносов ИП на 2018 год

Добрый день, уважаемые ИП!

Сделал небольшой калькулятор ИП по расчету страховых взносов ИП «за себя на 2018 год. Обратите внимание, что он считает исходя из схемы, которая была предложена Правительством РФ на 2018 год.

Главное отличие от предыдущих лет состоит в том, что МРОТ больше не будет влиять на размер страховых взносов ИП уже с 1 января 2018 года. Подробнее можете прочитать вот здесь: https://dmitry-robionek.ru/zakon/strahovye-vznosy-ip-2018.html

Как пользоваться калькулятором?

Можете посмотреть небольшое видео на 5 минут, или прочитать текстовую версию ниже.

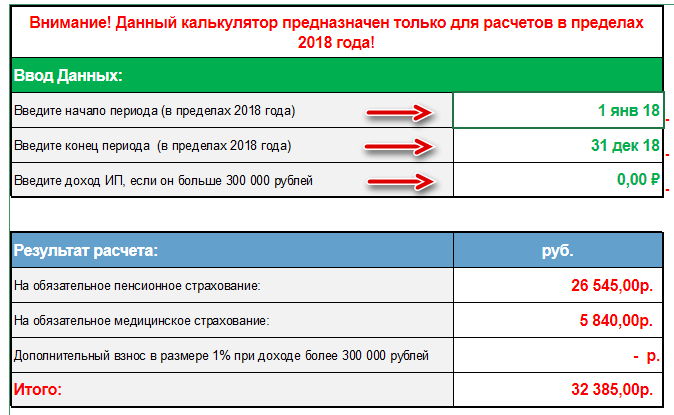

- Вводим начало расчетного периода и конец. Даты вводим только в пределах 2018 года.

- Если доход более, чем 300 000 рублей в год, то тоже вводим его, с копейками, разделяя рубли и копейки знаком “точка”. Если выдается ошибка, то используйте знак запятой.

Обратите внимание, что в некоторых браузерах формат даты может вводиться в непривычном для России формате ДД.ММ.ГГ (день, месяц, год), а в формате ММ/ДД/ГГ (месяц, день, год).

То есть, когда будете вводить даты, обратите на этот момент ОСОБОЕ внимание, так как отображение ввода даты зависит от региональных настроек конкретного компьютера.

Иначе получите неверный расчет.

- Расчеты производятся только в пределах 2018 года. Если введете даты вне 2018 года, то расчет будет неверным.

- Считаются только обязательные взносы ИП “за себя” за 2018 год для ИП БЕЗ сотрудников.

- Калькулятор не считает штрафы и пени за нарушения по оплате страховых взносов (просрочка оплаты, неполная оплата и т.д.)

Формула для расчетов за полный год:

Обновление: появился законопроект, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2018 года. Соответственно, расчеты получаются следующими:

- Взносы в ПФР за себя (на пенсионное страхование): 26545 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): 5840 рублей

- Итого за 2018 год = 32385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

Собственно, сам калькулятор

- Еще раз обращаю Ваше внимание , что в некоторых браузерах формат даты может вводиться в непривычном для России формате ДД.ММ.ГГ (день, месяц, год), а в формате ММ/ДД/ГГ (месяц, день, год). Обратите на этот момент особое внимание!

- Если доход более, чем 300 000 рублей в год, то тоже вводим его, с копейками, разделяя рубли и копейки знаком “точка”. Если выдается ошибка, то используйте знак запятой.

Считайте, проверяйте. Если есть вопросы или найдете неточности, то обязательно напишите в комментариях ниже.

Другие мои калькуляторы для ИП:

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Калькулятор для расчета налога по УСН

Организации и ИП на УСН должны платить соответствующий налог. Сам налог уплачивается один раз в год. А по итогам каждых трех месяцев налогоплательщики на УСН перечисляют в бюджет авансовые платежи. В зависимости от ряда факторов у каждого плательщика УСН будет получаться та или иная сумма налога. Наш онлайн-калькулятор поможет без ошибок рассчитать налог и авансы и учтет при расчете все факторы, влияющие на итоговую сумму.

Онлайн-калькулятор УСН поможет не только рассчитать налог, но и сэкономить на нем. Ведь, используя наш калькулятор, вы точно на законных основаниях учтете все полагающиеся льготы.

Напомним, что УСН бывает двух видов:

- налог считается с доходов;

- налог считается с разницы между доходами и расходами.

Стандартные ставки налога — 6 и 15 процентов соответственно для первого и второго вида УСН. Регионы вправе изменять ставки.

Как пользоваться калькулятором УСН?

Чтобы получить сумму налога, причитающуюся к уплате, нужно ввести ряд данных в специально отведенные окошки.

Этап № 1. Выбор формы собственности. Напротив нужного варианта кликните левой клавишей мыши. На выбор два вида собственности: ООО и ИП. У ИП есть градация — нужно выбрать свой вариант в зависимости от наличия наемного персонала. Наличие или отсутствие работников у ИП играет роль при расчете налога с объектом «Доходы».

Этап № 2. Выбор объекта налогообложения. Как мы писали выше, всего существует два вида объектов. После того как вы кликнете по нужному варианту, в ячейке «Ставка налога» автоматически проставится нужное значение в процентах. При необходимости ставку налога можно поменять вручную.

Этап № 3. Выбор расчетного периода. Здесь возможны четыре варианта. При выборе любого периода, кроме первого квартала, калькулятор предложит заполнить поле «Авансовые платежи». В этой ячейке нужно поставить суммы налога, которые вы платили по итогам каждого расчетного периода. При расчете налога за год появится дополнительная ячейка «Убытки прошлых лет». Заполните ее, если такие убытки были. Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

Этап № 4. Определение специфики деятельности. В данном случае речь идет об уплате торгового сбора. Поставьте галочку, если вы — плательщик такого сбора. Это поле не стоит игнорировать, ведь торговый сбор можно учесть в расходах. Значит, торговый сбор поможет сэкономить на налоге по УСН.

Этап № 5. Внесение числовых показателей. Здесь необходимо внести данные по доходам, расходам, взносам. Наш онлайн-калькулятор сам покажет, какие поля нужно заполнить. Например, для ООО с объектом «Доходы» не будет поля «Понесенные расходы».

После заполнения всех ячеек калькулятор автоматически рассчитает суму авансового платежа (налога) за заданный период. Также вы увидите актуальный КБК, который нужно указать в платежном поручении и в налоговой декларации. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

Чтобы получить нужную суму налога по УСН, пользуйтесь нашим калькулятором в 2018 году и далее. Расчеты авансов (налога) будут верными, а платежи — своевременными.

Уменьшение налога УСН 6% в 2018 году для ИП

ИП на УСН с объектом «доходы» может уменьшить сумму налога к уплате за счет расходов по страховым взносам. Это расходы на взносы за себя и работников, расходы на больничные и на добровольное страхование. Также ИП, работающие в Москве, могут поставить в вычет торговый сбор. Есть ограничения по уменьшению налога ИП, о которых мы расскажем.

Срочная новость для всех предпринимателей: Банки изменили правила работы с ИП. Подробности читайте в журнале «Упрощенка»

Налоговой базой по УСН с объектом «доходы» признается сумма полученных предпринимателем доходов за квартал.

В составе доходов учитываются:

- доходы от реализации;

- внереализационные доходы.

ИП на УСН 6% доходы на расходы не уменьшает. Уменьшить можно сам налог, рассчитанный с доходов.

Как ИП уменьшить налог по УСН с объектом «доходы» в 2018 году

Предприниматель может уменьшить исчисленный налог по УСН на сумму некоторых своих расходов, понесенных в квартале. Например, заплатил взносы в марте. Значит, можно уменьшить налог УСН за 1 квартал. Период, за который уплачены взносы, значения не имеет.

Что ставить в вычет по УСН

ИП без работников

Без ограничений, можно списать налог вплоть до нуля

ИП с работниками

Страховые взносы в ПФР, ФСС и ФОМС за работников

Страховые взносы за себя

Расходы по оплате больничных за первые три дня болезни (оплачиваемые за счет работодателя);

Выплаты за работников по договорам добровольного личного страхования, за дни больничных, которые оплачиваются за счет работодателя

Не более чем 50% от налога УСН

Внимание! Упрощенцы, зарегистрированные в г. Москве, вправе снизить налог на перечисленный в бюджет торговый сбор. И ограничения здесь не применяются (письмо Минфина России от 07.10.2015 № 03-11-03/2/57373).

Важно: вы рассчитываете налог при УСН и вычет по нему нарастающим итогом с начала года. И если вы не смогли уменьшить налог за полугодие на все перечисленные взносы или пособия, ничего страшного. Вы учтете их в вычете за 9 месяцев или за год. Но вот переносить на будущий год неиспользованные взносы и пособия нельзя (письмо Минфина России от 26.04.2013 № 03-11-11/14776).

Суммы, на которые можно уменьшить налог, запишите в разделе 4 Книги учета доходов и расходов (п. 5.2 Порядка заполнения, утвержденного приказом Минфина России от 22.10.2012 № 135н). Но вот ограничение по вычету в разделе 4 Книги учета вы не указываете — там нет подобной графы. Поэтому составьте бухгалтерскую справку и запишите в ней сумму вычета. Образец справки смотрите ниже.

Как определить налоговый вычет по УСН

ООО «Сияние» применяет УСН с объектом «доходы». Ставка налога — 6%. Доходы организации за полугодие составили 1 400 000 руб. 15 июня фирма уплатила взносы в ПФР за январь — май в сумме 70 000 руб. Пособия и взносы по договорам страхования фирма не перечисляла. Авансовый платеж по УСН за I квартал составил 30 000 руб. Покажем, как бухгалтер ООО «Сияние» определил сумму вычета и авансовый платеж по УСН по сроку до 25 июля.

Налог с доходов за полугодие составил 84 000 руб. (1 400 000 руб. × 6%). Сумму уплаченных взносов — 70 000 руб. бухгалтер ООО «Сияние» записал в разделе 4 Книги учета (см. фрагмент ниже). Но снизить налог за полугодие можно только на 42 000 руб. (84 000 руб. × 50%). Авансовый платеж по сроку не позднее 25 июля будет равен 12 000 руб. (84 000 руб. – 42 000 руб. – 30 000 руб.).

Доходы, не учитываемые на УСН 6%

Существует перечень доходов, которые не учитываются предпринимателем при определении налоговой базы по УСН:

- доходы, облагаемые НДФЛ по ставке 35 и 9%

- имущество, которое было получено в качестве предоплаты (залога или задатка)

- имущество, которое было получено в виде вклада в УК

- денежные средства или имущество, которые были получены безвозмездно

- имущество или денежные средства, полученные по договору комиссии (или по агентскому договору)

- имущество, полученное в кредит (или в виде займа)

- гарантийные взносы в фонды

- доходы от деятельности по ЕНВД

- доходы по государственным ценным бумагам

- суммы материальной выгоды, полученной по договорам беспроцентного займа

- в виде сумм от ФСС, полученных в качестве возмещения расходов по больничным

- суммы, ошибочно перечисленные на расчетный счет или в кассу ИП;

- аванс, возвращенный продавцом

- собственные средства ИП, внесенные на расчетный счет или в кассу для обеспечения своей текущей деятельности

Как ИП рассчитывать налог

ИП, применяющие УСН, учитывают доходы кассовым методом — то есть по факту поступления денежных средств на расчетный счет или в кассу.

Предприниматели должны самостоятельно рассчитать сумму налога, подлежащую уплате в бюджет.

Налог рассчитывается как налоговая база, умноженная на ставку.

Также ИП должны поквартально уплачивать авансовые платежи по УСН. Авансовый платеж рассчитывается нарастающим итогом за вычетом предыдущих авансовых платежей.

Сроки уплаты налога

Предприниматели уплачивают налог по УСН не позднее 30 апреля года, следующего за отчетным годом. То есть налог за 2018 год необходимо заплатить не позднее 30 апреля 2018 года.

Авансовые платежи по УСН уплачиваются не позднее 25 числа месяца, следующего за истекшим отчетным кварталом.

Сроки уплаты налога на УСН «доходы» для ИП в 2018 году:

- налог по УСН за 2017 год – до 30 апреля 2018 года

- авансовый платеж за I квартал 2018 года – до 25 апреля 2018 года

- авансовый платеж за II квартал 2018 года – до 25 июля 2018 года

- авансовый платеж за III квартал 2018 года – до 25 октября 2018 года

Пример расчета УСН «Доходы» в 2018 году

Многие упрощенцы неспроста задумываются о том, какой порядок расчет УСН «Доходы» в 2018 году. Какие произошли изменения? Остались ли прежними сроки оплаты налога? Какие отчисления делают предприниматели, у которых нет сотрудников? О расчете налога на УСН 6 % расскажет эта консультация.

Что говорит закон

Вопросы налогообложения упрощенцев регулирует глава 26.2 НК РФ. Плательщиками могут быть как юридические лица, так и индивидуальные предприниматели. При расчете налога есть 2 варианта ставки:

- 6% – только с «Доходов»;

- или 15% – с «Доходов минус расходов».

К 2018 году произошло относительно немного изменений, имеющих отношение к упрощенной системе налогообложения. Среди них:

увеличен предельный доход для перехода на этот спецрежим (также см. «Предел доходов по УСН на 2018 год»);

- отменена индексация на коэффициент-дефлятор (до начала 2020 г.);

- установлен обновлённый образец книги учёта доходов и расходов.

А какие изменения коснулись расчета УСН «Доходы»?

Согласно правкам, внесённым в ст. 430 НК РФ Законом № 335-ФЗ, с 1 января 2018 года пенсионные и медицинские взносы не зависят от МРОТ. Их сумма для ИП на упрощёнке без персонала – фиксированная:

- 26 545 руб. – пенсионные отчисления (для дохода от 300 т. р. – плюс 1% с превышения);

- 5840 руб. – медицинские.

Порядок расчета и сроки оплаты упрощённого налога остались прежними:

- I квартал – до 25 апреля 2018;

- первое полугодие – до 25 июля 2018;

- 9 месяцев до 25 октября 2018.

По окончании календарного года рассчитывают и выплачивают остатки налога. Срок такой же, как при сдаче налоговой декларации:

- для ИП – не позднее 30 апреля 2019 г. (с учётом переноса после первых майских праздников);

- для ЮЛ до 1 апреля 2019 года включительно.

Как сделать расчет

Порядок расчета налога УСН «Доходы» регламентирует ст. 346.21 НК РФ. Для этого понадобится налоговая ставка (в данном случае – 6%; для некоторых регионов она может быть снижена вплоть до 1%) и налоговая база. Что нужно делать:

Страховые взносы ИП за себя: расставим точки над «i»

Что понимать под термином «доход», с которого надо заплатить налог? Это самый важный вопрос предпринимателя, получившего доход свыше 300 000 рублей. Цена вопроса – сумма взносов, которую он достанет из своего кармана и заплатит в бюджет. В Налоговом кодекса четкого ответа нет, разъяснения контролирующих органов и судов только запутывают. Рассмотрим «хитрые» моменты.

Индивидуальные предприниматели являются плательщиками страховых взносов. Они могут выступать плательщиками по двум основаниям:

- как работодатели, если имеют наемных работников, — работодатели-ИП уплачивают страховые взносы в том же порядке, что и организации. В статье мы не будем рассматривать этот вопрос;

- за себя, как самозанятые, — в этом случае порядок исчисления и уплаты страховых взносов вызывает много вопросов из-за неточных формулировок законодательства.

Рекомендации в статье помогут самозанятым ИП при необходимости отстоять свои расчеты перед налоговиками.

Разберем спорные моменты и расчеты страховых взносов для ИП, которые работают на разных системах налогообложения, а также совмещают УСН и патентную систему налогообложения (ПСН).

Начнем с общих вопросов исчисления и уплаты страховых взносов.

Исчисление и уплата страховых взносов. Памятка для ИП

- Индивидуальные предприниматели уплачивают страховые взносы в ПФР и ФОМС. Предприниматели не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ). Однако они вправе вступить в эти отношения добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые в свою очередь состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (переменная) часть, которую уплачивают с дохода, превышающего 300 000 руб.

- ИП вправе претендовать на освобождение от уплаты страховых взносов за себя, если представили в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- прохождения военной службы;

- ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, работающих в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности.

- Обязанность уплачивать страховые взносы у ИП возникает с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения его из ЕГРИП. Важный момент: если предпринимателя не исключат из ЕГРИП, то считается, что он не утратил статус ИП, а значит обязан продолжать уплачивать страховые взносы вне зависимости от того, получил доход или убыток, вел свою деятельность или нет и т.п. (письмо Минфина России от 21.09.2017 № 03-15-05/61112).

- Если ИП прекратил свою деятельность и снялся с учета в налоговом органе, то оплатить взносы он обязан в течение 15 дней с даты снятия с учета. Сумма взносов, которую он должен уплатить, должна быть скорректирована пропорционально отработанному времени в календарном году, в котором прекращена деятельность ИП. Согласно п. 5 ст. 430 НК РФ: «за неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве ИП включительно».

- ИП не вправе применять пониженные тарифы, т.к. эта преференция предусмотрена только для работодателей, а значит, только в отношении взносов за работников, а не взносов ИП за себя.

Фиксированные платежи ИП за себя в 2018, 2019, 2020гг. Изменения

С 2018 года размер фиксированного платежа больше не привязан к МРОТ. С дохода, не превышающего 300 000 рублей, предприниматели уплачивают страховые взносы в следующих суммах (ст. 430 НК РФ):

Пример расчета фиксированной части страховых взносов ИП за неполный год

ИП Иванов зарегистрирован 21 марта 2018 года. За полные 9 месяцев (с апреля по декабрь) 2018 года предприниматель должен заплатить страховых взносов:

- в ПФР — 19 908,75 руб. (26 545 руб. /12 х 9 мес.);

- в ФОМС — 4380 руб. (5840 руб. /12 х 9 мес.).

За март сумма страховых взносов рассчитывается пропорционально количеству дней, в течение которых ИП был предпринимателем. Всего в марте 31 день, ИП зарегистрировался 21 марта, значит должен заплатить за 11 дней (31-20):

- в ПФР — 784,93 руб. (26 545 руб. / 12 х 11/31);

- В ФОМС — 172,69 руб. (5840 руб. / 12 х 11/31).

Итого сумма взносов за 2018 год составит:

- в ПФР — 20 693,68 руб. (19 908,75 руб. + 784,93 руб.);

- в ФОМС — 4552,69 руб. (4380 руб. + 172,69 руб.).

Фиксированный платеж ИП: сроки уплаты

Срок уплаты страховых взносов в виде фиксированных платежей — не позднее 31 декабря этого года (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ). Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Не требуется составлять «график платежей» и неукоснительно ему следовать. Главное, чтобы платежи за 2018 год были уплачены до конца года. В противном случае на сумму недоимки начислят пени и штрафы по ст. 122 НК РФ.

Налоговая ответственность может быть смягчена или отягчена. ИП вправе рассчитывать на смягчение налоговой ответственности (п. 1 ст. 112 НК РФ). Послабление в налоговой ответственности возможно при наличии обстоятельств, смягчающих ответственность:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

- иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

При наличии хотя бы одного обстоятельства размер штрафа уменьшат не менее чем в 2 раза (п. 3 ст. 114 НК РФ). Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение (п. 2 ст. 112 НК РФ).

Дополнительная (переменная) часть страховых взносов: порядок расчета и уплаты ИП за 2018 год

Дополнительные взносы уплачивают только те ИП, которые получили в текущем году доход свыше 300 000 рублей. С суммы превышения уплачивается взнос только в ПФР по ставке 1% от суммы дохода. Формула расчета дополнительных взносов:

Сумма дополнительных взносов в ПФР за 2018г. = Сумма дохода за 2018г. — 300 000 руб. х 1%

Дополнительный страховой взнос в ПФР имеет ограничение по максимальной сумме. Размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера (постоянной части) страховых взносов на обязательное пенсионное страхование (пп.1 п.1 ст. 430 НК РФ).